Recommended

More Related Content

Viewers also liked

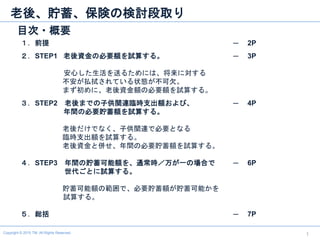

老後、貯蓄、保険の検討段取り

- 1. 1Copyright © 2015 TM. All Rights Reserved. ─ 2P ─ 3P ─ 4P ─ 6P ─ 7P 1.前提 2.STEP1 老後資金の必要額を試算する。 安心した生活を送るためには、将来に対する 不安が払拭されている状態が不可欠。 まず初めに、老後資金額の必要額を試算する。 3.STEP2 老後までの子供関連臨時支出額および、 年間の必要貯蓄額を試算する。 老後だけでなく、子供関連で必要となる 臨時支出額を試算する。 老後資金と併せ、年間の必要貯蓄額を試算する。 4.STEP3 年間の貯蓄可能額を、通常時/万が一の場合で 世代ごとに試算する。 貯蓄可能額の範囲で、必要貯蓄額が貯蓄可能かを 試算する。 5.総括 目次・概要 老後、貯蓄、保険の検討段取り

- 2. 2Copyright © 2015 TM. All Rights Reserved. 老後、貯蓄、保険の検討段取り 前提 <家庭> ・夫婦共に30歳 ・31歳で戸建て住宅購入 団体信用生命保険、火災保険加入 ・行政諸手当は東京都品川区を想定 ・車 所有無し ・子供は一人 31歳で出産 ・子供0歳で保育園入園 ・子供の進学は国公立 ・両親からの遺産相続は考慮しない ・退職金は考慮しない ・不測の事態の支出は考慮しない <社会環境> ・GDPデフレーターは今後50年間 0%で横ばい ・年金制度をはじめとした諸制度は現状維持 <数値関連> ・60歳以前の収入は統計を使用 60歳以降は一例 ・子供関連の支出は統計を使用 ・夫婦の支出は一例

- 3. 3Copyright © 2015 TM. All Rights Reserved. 60歳 65歳 75歳 通常時 万が一の場合 ・夫死亡 ・遺族年金支給 ※ http://www.city.niigata.lg.jp/kurashi/hoken/kokuho/hokenryo/keisannoshikata/nenkinnenkin.html ※ http://keisan7.web.fc2.com/zeikin/shotokuzei/chart/gurahu.html ※ http://lify.jp/contents/insurance_study/study.php?p_no=27 STEP1 老後資金の必要額を試算する。 ※ 85歳寿命の場合で試算 老後、貯蓄、保険の検討段取り ・年金受給開始 ・後期高齢者へ移行 医療費負担1割 ・収支プラマイ0へ生活レベル変更 ・夫 雇用延長勤務 ・子1人 自立済 ・住宅ローン完済 ・夫 厚生年金加入 収入 支出 収入 支出 収入 支出 収入 支出 収入 支出 収入 支出 生活費 150万円 生活費 150万円 生活費 150万円 生活費 150万円 夫 430万円 生活費 300万円 税等 102万円 固定資産 税等13万円 生活費 110万円 生活費 110万円生活費 300万円 税等 30万円 貯蓄切崩 80万円 固定資産 税等13万円 夫年金 190万円 生活費 220万円 税等 30万円 妻年金 60万円 固定資産 税等13万円 生活費 150万円 生活費 150万円 遺族年金 106万円 税等 22万円 固定資産 税等13万円 生活費 110万円 妻年金 60万円 生活費 150万円 税等 22万円 貯蓄切崩 29万円 固定資産 税等13万円 生活費 110万円 税等 22万円 固定資産 税等13万円 貯蓄切崩 66万円 65万円/年×10年分 = 650万円 80万円/年×10年分 = 800万円 必要となる老後資金 1,450万円 備考 夫年金 190万円 妻年金 60万円 妻年金 60万円 遺族年金 83万円 遺族年金 83万円 生活費 150万円 ※ 寡婦加算 58万円含 最も貯蓄の切崩しが行われるパターン(60歳夫死亡、遺族年金の寡婦加算が終了する65歳で再婚) を想定する場合は、老後資金は1,450万円 必要。

- 4. 4Copyright © 2015 TM. All Rights Reserved. 31歳 妻の出産と同時に貯蓄をスタートする場合の試算 STEP2 老後までの子供関連臨時支出額および、年間の必要貯蓄額を試算する。 老後、貯蓄、保険の検討段取り 30歳 40歳 50歳 60歳 保育園(4年間) 240万円 幼稚園(2年間) 69万円 小学校(6年間) 183万円 中学校(3年間) 135万円 高校(3年間) 116万円 大学(4年間) 518万円 31 35 37 43 46 49 年 29万円(18年) 年 8万円(15年) 年 11万円(12年) 年 30万円(6年) 年 17万円(4年) 臨時支出に 対する 年間必要 貯蓄額 95万円 (4年) 78万円 (3年) 48万円 (6年) 37万円 (3年) 29万円 (3年) 貯蓄切崩 c v c c v c 17万円 (3年) 47万円 (6年) 58万円 (3年) 66万円 (3年) 95万円 (11年) 合計 1,750万円 年間必要貯蓄額の減少分を老後資金用の貯蓄に回す場合、年間貯蓄 95万円を29年間継続した時、60歳までに必要な老後資金を 300万円超過する。→ 年間貯蓄は更に下げても問題なし。 ※ http://lify.jp/contents/insurance_point/p18.php 老後資金 貯蓄可能額

- 5. 5Copyright © 2015 TM. All Rights Reserved. 31歳 妻の出産と同時に貯蓄をスタートする場合の試算 必要貯蓄額を下げたパターンで試算 老後、貯蓄、保険の検討段取り 30歳 40歳 50歳 60歳 保育園(4年間) 240万円 幼稚園(2年間) 69万円 小学校(6年間) 183万円 中学校(3年間) 135万円 高校(3年間) 116万円 大学(4年間) 518万円 31 35 37 43 46 49 年 43万円(12年) 年 11万円(12年) 年 30万円(6年) 58万円 (4年) 52万円 (3年) 65万円 (6年) 貯蓄切崩 老後資金 貯蓄可能額 32万円 (3年) 84万円 (11年) 合計 1,451万円 年間貯蓄 84万円としても、老後資金の貯蓄が達成可能。 ※ http://lify.jp/contents/insurance_point/p18.php 26万円 (4年) 年 11万円(11年) 19万円 (6年) c v c c v c 54万円 (3年) 43万円 (3年) 30万円 (3年) 41万円 (3年) 臨時支出に 対する 年間必要 貯蓄額 年 17万円(4年)

- 6. 6Copyright © 2015 TM. All Rights Reserved. 30歳:夫婦のみ 31歳:夫婦+乳児1人 41歳:夫婦+子1人 通常時 万が一の場合 ・夫死亡 ・遺族年金支給 ・住宅ローン免除 ※ 国税庁「民間給与実態統計調査(平成25年度分)」 ※ http://keisan7.web.fc2.com/zeikin/shotokuzei/chart/gurahu.html ※ http://lify.jp/contents/insurance_study/study.php?p_no=27 STEP3 年間の貯蓄可能額を、通常時/万が一の場合で世代ごとに試算する。 いずれのケースでも、老後資金を貯蓄する事が可能。ただし夫の就労不能保険への加入や、夫死亡後の妻の就労不能保険・生命保険への加入を 検討する必要がある。持ち家と遺族年金の寄与により、夫婦健在時の生命保険は不要。 老後、貯蓄、保険の検討段取り ・戸建住宅購入(団信有) ・妻 産休、育児手当・休職手当て支給 ・妻 パート勤務へ切替 ・介護保険料 納付開始(3万円) ・賃貸住宅居住 収入 支出 収入 支出 生活費 150万円 生活費 150万円 生活費 150万円 収入 支出 収入 支出 生活費 150万円 生活費 150万円 生活費 150万円 生活費 20万円 生活費 20万円 収入 支出 収入 支出 生活費 170万円 生活費 150万円 生活費 170万円 生活費 31万円 生活費 31万円 妻 430万円 夫 430万円 税等 182万円 家賃 156万円 生活費 300万円 貯蓄 222万円 妻 430万円 遺族年金 48万円 税等 91万円 家賃 100万円 生活費 150万円 貯蓄 137万円 妻 244万円 夫 430万円 子供手当 18万円 子供手当 12万円 妻 200万円 夫 560万円税等 126万円 ローン等 152万円 生活費 320万円 妻 244万円 遺族年金 150万円 子供手当 18万円 貯蓄 208万円 税等 35万円 固定資産 税等16万円 生活費 170万円 貯蓄 94万円 妻 200万円 遺族年金 166万円 子供手当 12万円 貯蓄 127万円 税等 50万円 固定資産 税等13万円 生活費 201万円 税等 178万円 ローン等 152万円 生活費 351万円 貯蓄 91万円 備考 夫死亡により年間貯蓄は低下するが、 住居の住み替えにより老後資金を計画通り 貯蓄する事が可能。 夫死亡により年間貯蓄は増加する。 ただし、各種手当て・免除の終了後に 妻が職場復帰する必要がある事や、精神面 を考慮する必要がある。 夫死亡により年間貯蓄は微増する。 老後資金は計画通り貯蓄する事が可能。 ※ 内閣府「平成21年度インターネットによる子育て費用に関する調査」

- 7. 7Copyright © 2015 TM. All Rights Reserved. 総括 パートナーのためにする事は 老後、貯蓄、保険の検討段取り ・持ち家を遺す事 ・厚生年金を全額納付する事 ・就労不能保険へ加入する事 ・夫死亡時のアクションプランを作成する事 ※ 相続手続き、各種保険加入、役所手続き 等

- 8. 8Copyright © 2015 TM. All Rights Reserved. 老後、貯蓄、保険の検討段取り 資産配分の検討段取り 万が一のアクションプラン 検討段取り (企画中)

Editor's Notes

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8