živnosť sro

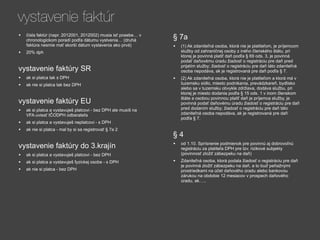

• požiadať živnostenský úrad o vydanie živnostenského • na založenie je potreba viac času

oprávnenia

• potrebuje vypracovať a podpísať zakladateľské dokumenty

• stačí vyplniť požadované tlačivo (tj. spoločenskú zmluvu, resp. zakladateľskú listinu)

• 5 € za jednu prihlasovanú voľnú živnosť (ak elektornicky so • získať živnostenské alebo iné oprávnenie na podnikanie

zaručeným elekt. podpisom tak bezplatne)

• potom treba podať návrh do obchodného registra

• 15€ za jednu prihlasovanú viazanú alebo remeselnú živnosť (návrh+prílohy)

(ak elektornicky so zaručeným elekt. podpisom tak za 7,50€)

• 332,50€ poplatok za registráciu s.r.o. v obchodnom registri

• netreba minimálny vklad (165,75€ elektronicky)

• vydanie osvedčenia do 3 prac. dní • minimálny vklad 5 000€ (v peňažnej alebo nepeňažnej

forme)

• začatie podnikania takmer okamžite, t.j. dňom ohlásenia

• 3€ za zmenu v živnostenskom opravnení (ak elektornicky so • 66€ za zmenu v s.r.o.

zaručeným elekt. podpisom tak bezplatne) • všetky podpisy je treba notársky overiť

• živnostník ručí za svoje záväzky celým svojím majetkom • s.r.o. ručí za záväzky celým svojím majetkom, ale

spoločník len do výšky svojho nesplateného vkladu do

• Treba platiť odvody

základ. imania

• minimálne soc. odvody 2013 - 130,27€

• treba konateľa (ak za svoju činnosť dostáva pravidelnú

• minimálne soc. odvody 2012 - 112,66€ odmenu, je podobný režimu zamestnanca. To znamená je

• potreba podnikateľského účtu v banke potrebné za neho platiť zdravotné a soc.odvody)

• minimálne zdr. odvody 2013 - 55,02€ • odvody za zamestnanca závisia od mzdy (13,4% + 35,2%)

• minimálne zdr. odvody 2012 - 47,58€ • musí sa aspoň raz ročne konať valné zhromaždenie

• registrácia SP - v prvom roku sa neplatia odvody, ale ak sa • potreba podnikateľského účtu v banke

neprihlásite, nebude sa tento čas započítavať do dôchodku

• bez nároku na podporu v nezamestnanosti či na

nemocenské dávky

• možnosť prihlásiť sa ako dobrovoľne poistená osoba

• registrácia ZP - živnosť.úrad vás prihlási, ale treba do 8 dní

od vydania živnostenského listu priamo zdravotnej poisťovni

oznámiť výšku preddavkov na poistné

• registrácia Daňový úrad - pridelenie daňového

identifikačného čísla (DIČ)

3.

vystavenie faktúr

• čísla faktúr (napr. 2012001, 2012002) musia isť posebe… v

§ 7a

chronologickom poradí podľa dátumu vystvenia… (druhá

faktúra nesmie mať skorší dátum vystavenia ako prvá) • (1) Ak zdaniteľná osoba, ktorá nie je platiteľom, je príjemcom

• 20% dph služby od zahraničnej osoby z iného členského štátu, pri

ktorej je povinná platiť daň podľa § 69 ods. 3, je povinná

podať daňovému úradu žiadosť o registráciu pre daň pred

prijatím služby; žiadosť o registráciu pre daň táto zdaniteľná

vystavenie faktúry SR osoba nepodáva, ak je registrovaná pre daň podľa § 7.

• ak si platca tak s DPH • (2) Ak zdaniteľná osoba, ktorá nie je platiteľom a ktorá má v

tuzemsku sídlo, miesto podnikania, prevádzkareň, bydlisko

• ak nie si platca tak bez DPH

alebo sa v tuzemsku obvykle zdržiava, dodáva službu, pri

ktorej je miesto dodania podľa § 15 ods. 1 v inom členskom

štáte a osobou povinnou platiť daň je príjemca služby, je

vystavenie faktúry EU povinná podať daňovému úradu žiadosť o registráciu pre daň

pred dodaním služby; žiadosť o registráciu pre daň táto

• ak si platca a vystavuješ platcovi - bez DPH ale musíš na

zdaniteľná osoba nepodáva, ak je registrovaná pre daň

VFA uviesť IČODPH odberateľa

podľa § 7.

• ak si platca a vystavuješ neplatcovi - s DPH

• ak nie si platca - mal by si sa registrovať § 7a 2

§4

vystavenie faktúry do 3.krajín • od 1.10. Sprísnenie podmienok pre povinnú aj dobrovoľnú

registráciu za platiteľa DPH pre tzv. rizikové subjekty

• ak si platca a vystavuješ platcovi - bez DPH (povinnosť zložiť zábezpeku na daň)

• ak si platca a vystavuješ fyzickej osobe - s DPH • Zdaniteľná osoba, ktorá podala žiadosť o registráciu pre daň

je povinná zložiť zábezpeku na daň, a to buď peňažnými

• ak nie si platca - bez DPH prostriedkami na účet daňového úradu alebo bankovou

zárukou na obdobie 12 mesiacov v prospech daňového

úradu, ak…..

4.

čítanie na dlhézimné večery

Zákon o DPH - dani z pridanej

hodnoty, plné znenie k 1.1.2012

• http://www.uctovnictvo.sk/index.php/úplné-znenie-zákona-o-

dani-z-pridanej-hodnoty-(dph),-rok-2008,-2009!/551-zakon-o-

dph-dani-z-pridanej-hodnoty-plne-znenie-k-112012

Novela zákona o DPH s účinnosťou od

1. októbra 2012 a od 1. januára 2013

• http://www.podnikajte.sk/prevadzka-firmy/c/732/category/dane-

a-odvody/article/novela-zakona-o-dph-s-ucinnostou-1-

oktobra-2012.xhtml