Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

関倖

Uploaded by

関口 倖平

496 views

題目 リストラが企業に与える影響と企業がリストラをする要因

リストラが企業に与える影響と企業がリストラをする要因について財務指標とリストラをした、しないでダミー変数を置きそれぞれ単回帰分析、二項ロジスティック分析、重回帰分析を用いて分析しました。

Business

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 10

2

/ 10

3

/ 10

4

/ 10

5

/ 10

6

/ 10

7

/ 10

8

/ 10

9

/ 10

10

/ 10

More Related Content

PDF

Artificial Intelligence, Data and Competition – SCHREPEL – June 2024 OECD dis...

by

OECD Directorate for Financial and Enterprise Affairs

PDF

How to Leverage AI to Boost Employee Wellness - Lydia Di Francesco - SocialHR...

by

SocialHRCamp

PDF

Storytelling For The Web: Integrate Storytelling in your Design Process

by

Chiara Aliotta

PDF

2024 State of Marketing Report – by Hubspot

by

Marius Sescu

PDF

2024 Trend Updates: What Really Works In SEO & Content Marketing

by

Search Engine Journal

PPTX

成果主義と主観的成功

by

Kaito Hashimura

PPTX

木の駅プロジェクト企画案

by

kobayashi kenta

DOCX

ゼミ16年末レポート

by

SHOTARO UCHIYAMA

Artificial Intelligence, Data and Competition – SCHREPEL – June 2024 OECD dis...

by

OECD Directorate for Financial and Enterprise Affairs

How to Leverage AI to Boost Employee Wellness - Lydia Di Francesco - SocialHR...

by

SocialHRCamp

Storytelling For The Web: Integrate Storytelling in your Design Process

by

Chiara Aliotta

2024 State of Marketing Report – by Hubspot

by

Marius Sescu

2024 Trend Updates: What Really Works In SEO & Content Marketing

by

Search Engine Journal

成果主義と主観的成功

by

Kaito Hashimura

木の駅プロジェクト企画案

by

kobayashi kenta

ゼミ16年末レポート

by

SHOTARO UCHIYAMA

Recently uploaded

PDF

【会社紹介資料】株式会社カンゲンエージェント [ 2026/02公開 ].pdf

by

recruit21

PDF

インパクト投資家の7つの規律 SIR インパクト投資家が知るべき規律は何か?.pdf

by

㈱ソーシャルインパクト・リサーチ

PDF

株式会社イロコト_採用向け_会社紹介資料_2026年度(Webデザイナー・ディレクター・フロントエンドエンジニア向け)

by

irokoto

PDF

合同会社エンジニアリングマネージメント会社説明資料_2026-02 Engineering Management LLC

by

Tsuyoshi Hisamatsu

PDF

260203_fy2025_3q_ broadmedia Corporation.

by

bm_pr

PPTX

★【dodaキャンパス】27卒向け【交換できるくん】会社紹介説明資料_vol3★

by

ytajima3

PDF

【Overview】EXPERT Growth Hack Report_202602.pdf

by

hiroyukikamata2

【会社紹介資料】株式会社カンゲンエージェント [ 2026/02公開 ].pdf

by

recruit21

インパクト投資家の7つの規律 SIR インパクト投資家が知るべき規律は何か?.pdf

by

㈱ソーシャルインパクト・リサーチ

株式会社イロコト_採用向け_会社紹介資料_2026年度(Webデザイナー・ディレクター・フロントエンドエンジニア向け)

by

irokoto

合同会社エンジニアリングマネージメント会社説明資料_2026-02 Engineering Management LLC

by

Tsuyoshi Hisamatsu

260203_fy2025_3q_ broadmedia Corporation.

by

bm_pr

★【dodaキャンパス】27卒向け【交換できるくん】会社紹介説明資料_vol3★

by

ytajima3

【Overview】EXPERT Growth Hack Report_202602.pdf

by

hiroyukikamata2

Featured

PDF

Everything You Need To Know About ChatGPT

by

Expeed Software

PDF

Product Design Trends in 2024 | Teenage Engineerings

by

Pixeldarts

PDF

How Race, Age and Gender Shape Attitudes Towards Mental Health

by

ThinkNow

PDF

AI Trends in Creative Operations 2024 by Artwork Flow.pdf

by

marketingartwork

PDF

Skeleton Culture Code

by

Skeleton Technologies

PDF

PEPSICO Presentation to CAGNY Conference Feb 2024

by

Neil Kimberley

PDF

Content Methodology: A Best Practices Report (Webinar)

by

contently

PPTX

How to Prepare For a Successful Job Search for 2024

by

Albert Qian

PDF

Social Media Marketing Trends 2024 // The Global Indie Insights

by

Kurio // The Social Media Age(ncy)

PDF

Trends In Paid Search: Navigating The Digital Landscape In 2024

by

Search Engine Journal

PDF

5 Public speaking tips from TED - Visualized summary

by

SpeakerHub

PDF

ChatGPT and the Future of Work - Clark Boyd

by

Clark Boyd

PDF

Getting into the tech field. what next

by

Tessa Mero

PDF

Google's Just Not That Into You: Understanding Core Updates & Search Intent

by

Lily Ray

PDF

How to have difficult conversations

by

Rajiv Jayarajah, MAppComm, ACC

PDF

Introduction to Data Science

by

Christy Abraham Joy

PDF

Time Management & Productivity - Best Practices

by

Vit Horky

PDF

The six step guide to practical project management

by

MindGenius

PDF

Beginners Guide to TikTok for Search - Rachel Pearson - We are Tilt __ Bright...

by

RachelPearson36

PDF

Unlocking the Power of ChatGPT and AI in Testing - A Real-World Look, present...

by

Applitools

Everything You Need To Know About ChatGPT

by

Expeed Software

Product Design Trends in 2024 | Teenage Engineerings

by

Pixeldarts

How Race, Age and Gender Shape Attitudes Towards Mental Health

by

ThinkNow

AI Trends in Creative Operations 2024 by Artwork Flow.pdf

by

marketingartwork

Skeleton Culture Code

by

Skeleton Technologies

PEPSICO Presentation to CAGNY Conference Feb 2024

by

Neil Kimberley

Content Methodology: A Best Practices Report (Webinar)

by

contently

How to Prepare For a Successful Job Search for 2024

by

Albert Qian

Social Media Marketing Trends 2024 // The Global Indie Insights

by

Kurio // The Social Media Age(ncy)

Trends In Paid Search: Navigating The Digital Landscape In 2024

by

Search Engine Journal

5 Public speaking tips from TED - Visualized summary

by

SpeakerHub

ChatGPT and the Future of Work - Clark Boyd

by

Clark Boyd

Getting into the tech field. what next

by

Tessa Mero

Google's Just Not That Into You: Understanding Core Updates & Search Intent

by

Lily Ray

How to have difficult conversations

by

Rajiv Jayarajah, MAppComm, ACC

Introduction to Data Science

by

Christy Abraham Joy

Time Management & Productivity - Best Practices

by

Vit Horky

The six step guide to practical project management

by

MindGenius

Beginners Guide to TikTok for Search - Rachel Pearson - We are Tilt __ Bright...

by

RachelPearson36

Unlocking the Power of ChatGPT and AI in Testing - A Real-World Look, present...

by

Applitools

題目 リストラが企業に与える影響と企業がリストラをする要因

1.

1 題目 リストラが企業に与える影響と 企業がリストラをする要因 指導教員 平木多賀人

教授 8614078 上平瀬徹 8614199 芳賀拓樹 8614140 鈴木達也 8614253 柳生将史 8614144 関口倖平 8614044 内山泰輔 2/1/2017

2.

2 目次 第 1 章

はじめに 第 1 節 研究背景 第 2 節 研究目的と意義 第 3 節 分析手法 第 2 章 仮説 第 3 章 サンプルと分析手法 第 1 節 単回帰分析 第 2 節 二項ロジスティック回帰分析 第 4 章 検証手法 第 1 節 検証結果 第 5 章 考察 第 6 章 今後の課題

3.

3 第 1 章

はじめに 本稿の目的は,日本では企業の人員削減がその前後の業績とどのように関わってい るのかを分析することである。 1990 年以降,日本企業では頻繁にリストラが行われてきた。リストラのメリットは 人件費の削減であるが,リストラには従業員のモチベーション低下,優秀な人材の流 出などデメリットもあると考えられる。したがってリストラが企業の業績にどのよう な影響を与えるかは明らかでない。日本では近年東証一部上場企業、大手企業でさえ もリストラをするようになってきている。今年から就職活動をするにあたってどのよ うな企業がリストラを行っているのか、リストラをする企業にはどのような理由があ るのかという疑問を解決すべく分析を通して考えることとした。米国企業を対象とし た実証研究ではリストラは株価に負の影響を持つという分析結果が示されている。し かし日本企業においてはそのような研究はほとんど行われていない。そこで本稿で は,日本企業のリストラが企業の業績に与える影響を 2008,2009,2010 年のデータ を用いて考察する。 第 1 節 研究目的と意義 本稿の目的は 2 つある。まずリストラをすることが、企業の業績や評価にどのよう な影響をもたらすのかを明らかにすることである。もう一点はなぜ企業はリストラを するのか原因を明らかにすることである。 第 2 節 研究背景 日本においてほとんど企業は個人の意思とは関係なく労働者を退職させる指名解雇 のようなことはしていない。そこでリストラの定義とは何かという問題が出てくる。 今回は早期退職制度で退職した従業員を対象としたものをリストラと定義することに する。早期退職制度には希望退職制度と選択定年制の 2 種類がある。その中でも日本 で代表的である希望退職制度において経営悪化に伴う人件費削減を目的としたものを 使う。次に企業がリストラすることのメリットとデメリットを説明する。まずメリッ トは人件費を削減することによって費用の削減をすることが挙げられる。次にデメリ

4.

4 ットについて説明する。リストラ後に企業に残った従業員が次は自分がリストラされ るのかではないかと不信感を抱き、従業員のモチベーションが下がる可能性がある。 この場合、優秀な人材の流出が考えられる。このようにメリットとデメリットもある 中でリストラはどのような原因でリストラが起こり、どのような影響があるのか仮説 を立て分析を行うことにした。 第 3 節

分析手法 2008 年のリストラアナウンスが起こる前年度の年を、つまり原因の分析をする際は 二項ロジスティック回帰分析を用いる。リストラの発表があった次の年の 2010 年に おける影響を分析する際は単回帰分析を用い、それぞれの利益指標がどのように変化 しているかをみる 。 第 2 章 仮説 まず初めにリストラアナウンスをする前の 2008 年の企業状況についての仮説を説 明する。リストラの原因としては企業の資金運用の非効率があると考えた。ROE(株 主資本利益率)、ROA(総資産利益率)、売上高営業利益率、売上高経常利益率の低 下がリストラの原因であると仮説を立てた。 次にリストラの発表があった後の 2010 年度の企業状況についての仮説を説明す る。リストラした次年度の 2010 年では、企業が人件費の削減により効率的な経営が 当期純利益を増加させると仮説を立てた。 第 3 章 サンプル 本稿では 2009 年度に早期希望退職者募集を行った東証一部上場企業を分析対象と する。そこで、2009 年を対象としてその前後の 2008 年、2010 年の利益指標に焦点 をあて分析した。早期希望退職実施企業は,インターネットで東京商工リサーチから 抽出した。また,業績データは FinancialQUEST より抽出した。データに不備のある 企業を除き 1072 社が分析対象になった。そのうち 40 社が早期希望退職者募集を通じ

5.

5 てリストラを行った企業である。ROE 同様、ROA も分子には税引き後の当期純利益 を用いた。 これらの2指標に加え、FinancialQUEST

より同様に抽出した 1072 社の売上高営業 利益率、売上高経常利益率より算出した。 第 1 節 単回帰分析 単回帰分析とは、1 つの目的変数を 1 つの説明変数で予測するもので、その 2 変量 の間の関係を y=ax+b という一次方程式として推定する手法である。a の傾きと b (y 切片)が分かれば x から y を予測することが可能である。 第 2 節 二項ロジスティック回帰分析 二項ロジスティック回帰分析は、一連の予測変数に値に基づいて特性または結果の 有無を予測するができ、この手法を用いて、モデル内の各独立変数のオッズ比とモデ ル式を推定することができる。目的変数の値は事象(イベント)が起こった場合に 1 とおき、起こらなかった場合を 0 とおく。 第 4 章 検証手法 前章のサンプルを用いてエクセル統計で分析を行う。 まず、2009 年度にリストラを実行した企業を、ダミー変数を用いて分ける。それを 基に 2008 年度から 2009 年度の影響を確認するために、ダミー変数を目的変数、 2008 年度の経営指標を説明変数にした二項ロジスティック回帰分析を行う。 次に、2010 年度の経営指標への影響を確認するために、ダミー変数を説明変数、 2010 年度の利益指標をそれぞれ説明変数とし単回帰分析を行う。

6.

6 第 1 節

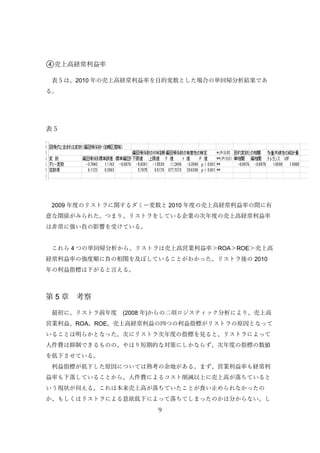

検証結果 リストラする前 2008 年度から 2009 年度への影響 どのような要因が影響してリストラが行われたのかを検証するためにリストラが行 われた 2009 年度、そして前年度の 2008 年度の年間を通しての売上高営業利益、 ROA、ROE、売上高経常利益の四つの利益指標を用い、二項ロジスティックス分析を 行なった。二項ロジスティック回帰分析の結果は以下の通りである。 表1 図1 図2 表 1 からわかるように p 値は 0.05 以下であり、その有意性が認められる。 図1からわかるようにかなり予測値と観測値の乖離が小さいことも確認された。 また、図2の残差プロットから分かるように、多くのケースにおいて残差はゼロに 近い。したがって、予測値と図1の観測値がほとんど同一である。仮説どおり利益指 標の売上高営業利益率、ROA、ROE、売上高経常利益率はリストラに有意な影響を支 えていると言える。

7.

7 今回の分析では変数を利益指標でしか見ていないため一概には言えないが、リスト ラを行う企業、行わない企業のリストラをする要因としては利益指標との関係性が強 いことが言える。 リストラ後 2009 年度から

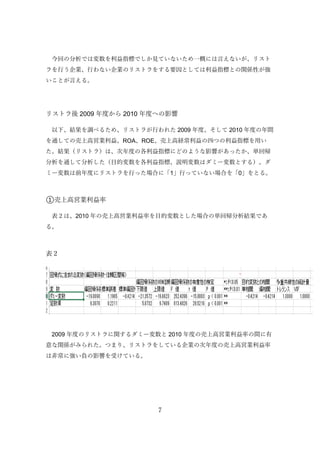

2010 年度への影響 以下、結果を調べるため、リストラが行われた 2009 年度、そして 2010 年度の年間 を通しての売上高営業利益、ROA、ROE、売上高経常利益の四つの利益指標を用い た。結果(リストラ)は、次年度の各利益指標にどのような影響があったか、単回帰 分析を通して分析した(目的変数を各利益指標、説明変数はダミー変数とする)。ダ ミー変数は前年度にリストラを行った場合に「1」行っていない場合を「0」をとる。 ①売上高営業利益率 表2は、2010 年の売上高営業利益率を目的変数とした場合の単回帰分析結果であ る。 表2 2009 年度のリストラに関するダミー変数と 2010 年度の売上高営業利益率の間に有 意な関係がみられた。つまり、リストラをしている企業の次年度の売上高営業利益率 は非常に強い負の影響を受けている。

8.

8 ②ROA(税引き後) 表3は、2010 年の ROA(税引き後)を目的変数とした場合の単回帰分析結果であ る。 表3 2009

年度のリストラに関するダミー変数と 2010 年度の ROA の間に有意な関係な 関係がみられた。つまり、リストラをしている企業の次年度の ROA は非常に強い負 の影響を受けている。 ③ROE(税引き後) 表4は、2010 年の ROE(税引き後)を目的変数とした場合の単回帰分析結果であ る。 表4 2009 年度のリストラに関するダミー変数と 2010 年度の ROE の間に有意な関係が みられた。つまり、リストラをしている企業の次年度の ROE は非常に強い負の影響 を受けている。

9.

9 ④売上高経常利益率 表5は、2010 年の売上高経常利益率を目的変数とした場合の単回帰分析結果であ る。 表5 2009 年度のリストラに関するダミー変数と

2010 年度の売上高経常利益率の間に有 意な関係がみられた。つまり、リストラをしている企業の次年度の売上高経常利益率 は非常に強い負の影響を受けている。 これら 4 つの単回帰分析から、リストラは売上高営業利益率>ROA>ROE>売上高 経常利益率の強度順に負の相関を及ぼしていることがわかった。リストラ後の 2010 年の利益指標は下がると言える。 第 5 章 考察 最初に、リストラ前年度 (2008 年)からの二項ロジスティック分析により、売上高 営業利益、ROA、ROE、売上高経常利益の四つの利益指標がリストラの原因となって いることは明らかとなった。次にリストラ次年度の指標を見ると、リストラによって 人件費は抑制できるものの、やはり短期的な対策にしかならず、次年度の指標の数値 を低下させている。 利益指標が低下した原因については熟考の余地がある。まず、営業利益率も経常利 益率も下落していることから、人件費によるコスト削減以上に売上高が落ちていると いう現状が伺える。これは本来売上高が落ちていたことが食い止められなかったの か、もしくはリストラによる意欲低下によって落ちてしまったのかは分からない。し

10.

10 かしながら、いずれにせよ、売上高を基準に考える場合、リストラは有効な施策にな らない事、 リストラは経営悪化に直接良い影響を及ぼすことができないことがわかっ た。 第 6

章 今後の課題 2項ロジスティック分析において、ROA、ROEともにリストラへの影響は大き くあることが判明したが、説明変数がROA(総資産利益率)とROE(株主資本利 益率)、経常利益と売上高利益率と似たようなものだったために、符号がプラスにな ったりマイナスになったりして影響の方向が分からなくなってしまった。このことに より、モデル内の一部の予測変数が他の予測変数と相関している際に起こりうる多重 共線性の考慮を欠けていることが分かった。つまり、2項ロジスティック分析を行う 前に相関分析を行い相関の有無を確認すべきであったことが反省点として挙げられ る。この点に関しては、説明変数を財務指標ではなく少し性質の違うものを加えてい ればより良い興味深い分析ができたのではないかと思われる。初期分析を慎重に原則 に沿って行っていれば、その後より深く掘り下げた分析を行うことができたと思われ る。次回、卒業研究等においてこれらの反省を生かし、より良い研究を行いたい。

Download

![【会社紹介資料】株式会社カンゲンエージェント [ 2026/02公開 ].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/hp-260202024348-cf56e236-thumbnail.jpg?width=640&height=640&fit=bounds)