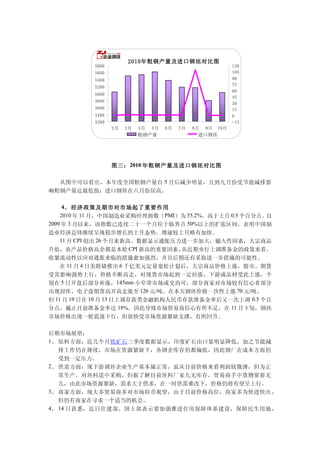

概述:金九银十的钢材市场已落幕,十一月到目前的钢材市场可谓是适度暖期,在当前日益错综复杂的经济环境下,且节能减排风暴的效果仍较为明显,目前的钢坯市场处于一种低库存的状态,并且成本压力限制市场价格下行空间有限。截止目前,150普碳方坯现金含税出厂主流为4230元/吨,165矩坯4260元/吨,低合金材质方坯4350元/吨,累计较10月份最高价共涨240元/吨左右。