Типичный счет на оплату «членских взносов» - если раньше сельхозники заманивались в НСЗ авторитетом Скрынник и словами «эти деньги пойдут Лене», то сейчас Скурихин привлекает их обещаниями

С помощью этой презентации Солоусов обманывал инвесторов в марте 2013 года. Все показатели Сахо здесь существенно завышены, предлагается покупать "конфетку", в то время как мудрое "руководство" Паши Скурихина уже заводит компанию в банкротство

Значительная часть кредитных денег, полученная в рамках целевого финансирования, «выбивалась» из компаний группы Сахо с помощью специально образованных компаний - pavelskurihin.com

Значительная часть кредитных денег, полученная в рамках целевого финансирования, «выбивалась» из компаний группы Сахо с помощью специально образованных компаний - paveskurihin.com

Финансирование "своих" компаний Павлом СкурихинымRatto980

Действительные цели контрактных обязательств между различными компаниями группы Сахо и иностранными организациями, владельцем которых был Павел Скурихин, существенно отличались от заявленных. По сути, вывод денег за рубеж осуществлялся в постоянном режиме - и это были деньги госбанков. pavelskurihin.com

Типичный счет на оплату «членских взносов» - если раньше сельхозники заманивались в НСЗ авторитетом Скрынник и словами «эти деньги пойдут Лене», то сейчас Скурихин привлекает их обещаниями

С помощью этой презентации Солоусов обманывал инвесторов в марте 2013 года. Все показатели Сахо здесь существенно завышены, предлагается покупать "конфетку", в то время как мудрое "руководство" Паши Скурихина уже заводит компанию в банкротство

Значительная часть кредитных денег, полученная в рамках целевого финансирования, «выбивалась» из компаний группы Сахо с помощью специально образованных компаний - pavelskurihin.com

Значительная часть кредитных денег, полученная в рамках целевого финансирования, «выбивалась» из компаний группы Сахо с помощью специально образованных компаний - paveskurihin.com

Финансирование "своих" компаний Павлом СкурихинымRatto980

Действительные цели контрактных обязательств между различными компаниями группы Сахо и иностранными организациями, владельцем которых был Павел Скурихин, существенно отличались от заявленных. По сути, вывод денег за рубеж осуществлялся в постоянном режиме - и это были деньги госбанков. pavelskurihin.com

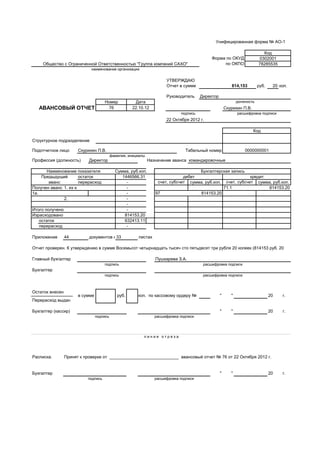

1. Код

0302001

Общество с Ограниченной Ответственностью "Группа компаний САХО" 78285535

наименование организации

УТВЕРЖДАЮ

Отчет в сумме руб. 20 коп.

Руководитель Директор

Номер Дата должность

АВАНСОВЫЙ ОТЧЕТ 76 22.10.12 Скурихин П.В.

подпись расшифровка подписи

22 Октября 2012 г.

Код

Структурное подразделение

Подотчетное лицо Скурихин П.В. Табельный номер 0000000001

фамилия, инициалы

Профессия (должность) Директор Назначение аванса командировочные

Наименование показателя Сумма, руб.коп. Бухгалтерская запись

Предыдущий остаток дебет кредит

аванс перерасход счет, субсчет сумма, руб.коп. счет, субсчет сумма, руб.коп.

1. из кассы

1а. в валюте (справочно)

2.

Итого получено

Израсходовано

остаток

перерасход

Приложение 44 документов на листах

Главный бухгалтер

подпись расшифровка подписи

Бухгалтер

подпись расшифровка подписи

Остаток внесен

в сумме руб. коп. по кассовому ордеру № " " 20 г.

Перерасход выдан

Бухгалтер (кассир) " " 20 г.

подпись расшифровка подписи

л и н и я о т р е з а

Расписка.

Бухгалтер " " 20 г.

подпись расшифровка подписи

Унифицированная форма № АО-1

Принят к проверке от _____________________________ авансовый отчет № 76 от 22 Октября 2012 г.

Отчет проверен. К утверждению в сумме Восемьсот четырнадцать тысяч сто пятьдесят три рубля 20 копеек (814153 руб. 20

Пушкарева З.А.

-

-

814153.20

632413.11

-

33

814153.20

- 97 814153.20

-

Форма по ОКУД

по ОКПО

1446566.31

-

Получен аванс - 71.1

814,153

2. Оборотная сторона формы № АО-1

Сумма расхода

по отчету принятая к учету

Дата Номер в руб. коп в валюте в руб. коп в валюте

1 3 2 4 5 6 7 8 9

Итого

Подотчетное лицо

подпись расшифровка подписи

Скурихин П.В.

- 97

831454.20 - 814153.20 -

49242.00 - 97

97

- 97

97

97

- 97

97

97

-

19 01.10.12 Москва 49242.00 - 31941.00

18 30.09.12 Болонья Москва 49242.00 -

17 28.09.12 Дубай Милан 105962.00 - 105962.00 - 97

16 26.09.12 Ц.юрих Дубаи 95717.00 - 95717.00 -

33402.00 -

15 26.09.12 гостиница Савои 16984.40 - 16984.40

14 25.09.12 Москва-Цюрих 33402.00 -

13 24.09.12 Ростов Москва 17188.00 - 17188.00 - 97

97

12 23.09.12 Москва-Ростов 20290.00 - 20290.00 -

25248.00 -

11 22.09.12 Сочи-Москва 36188.00 - 36188.00

10 22.09.12 гостиница Парус 25248.00 -

8 20.09.12 Лондон-Москва 54348.00 - 54348.00 -

9 21.09.12 Москва-Сочи 26441.00 - 26441.00 -

65794.00 - 97

7 20.09.12 гостиница Лондон 21077.20 - 21077.20

6 19.09.12 Москва-Лондон 65794.00 -

97

5 16.09.12 Болония-Москва 49847.00 - 49847.00 - 97

4 13.09.12 Лондон-Болония 36214.00 - 36214.00 - 97

3 12.09.12 Москва-Лондон 75634.00 - 75634.00 - 97

2 10.09.12 Новосибирск- 25189.00 - 25189.00 - 97

Номер

по

порядку

Документ,

подтверждающий

производственные

расходы

Наименование

документа

(расхода)

Дебет

счета,

субсчета

1 . . суточные 27446.60 - 27446.60 - 97