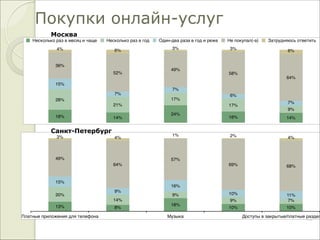

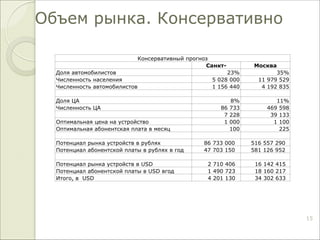

Маркетинговое исследование, проведенное в Москве и Санкт-Петербурге в 2013 году, показало высокий интерес со стороны целевой аудитории к новому устройству для прослушивания музыки онлайн в автомобилях, с потенциальным оборотом в миллионы долларов. Оптимальная цена устройства составляет 1100 рублей в Москве и 1000 рублей в Санкт-Петербурге, а абонентская плата – 225 и 100 рублей соответственно. Опрос охватил водителей в возрасте 18-44 лет, и результаты показывают потенциал рынка как в оптимистичном, так и в консервативном прогнозах.