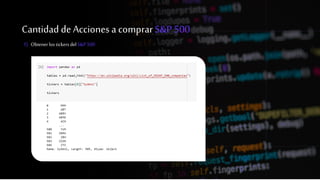

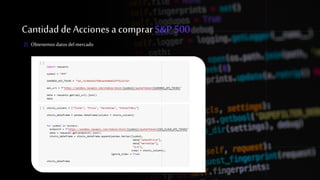

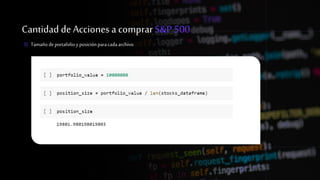

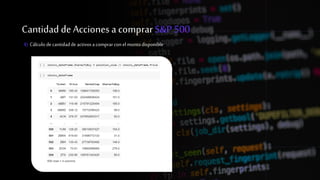

¿Qué es unPortafolio?

MÓDULO5

o Una carterade inversioneso carterade valoreso portafolio, esuna determinadacombinación de activos financieros

enlos cuales seinvierte.

o Una carterade inversionespuede estarcompuesta por una combinación de algunos instrumentos de rentafija y renta

variable.

o Dependiendodeltipo de inversorque sesea, conservador,de crecimiento,agresivo,la ponderación de los diferentes

activos serádiferente.

o https://es.wikipedia.org/wiki/Cartera_de_valores

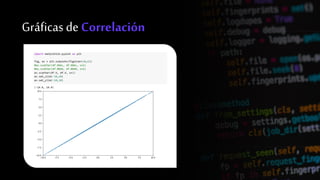

Correlación y MatrizdeCorrelación (Pearson)

o Enestadística, elcoeficientede correlaciónde Pearsonesuna medidade dependencialinealentredos variables aleatoriascuantitativas.

o A diferenciade la covarianza, la correlaciónde Pearsonesindependientede la escalade medidade las variables.

o De maneramenosformal, podemos definirelcoeficientede correlaciónde Pearsoncomo un índice que puede utilizarsepara medirel

grado de relaciónde dos variables siemprey cuando ambas seancuantitativas y continuas.

13.

EnPandas .corr()

o Calculalacorrelacióndecolumnasporpares,excluyendo NA /

valoresnulos

o Parámetros:Método Pearson,Kendall,Spearman

o Pearson:Coeficientedecorrelaciónestándar.

o Kendall:Coeficientede correlacióndeKendallTau.

o Spearman:CorrelaciónderangodeSpearman.

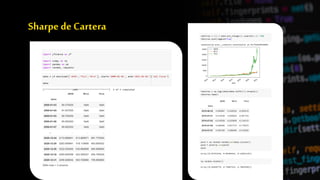

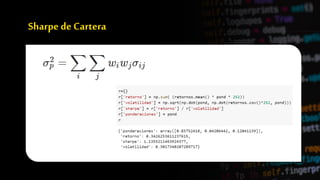

Sharpe deCartera

o ElratioSharpe,nombradoasípor sucreadorWilliamSharpe,es unamétricaqueayudaalosinversoresamedirlaeficienciade unainversión

teniendoencuentatanto larentabilidadcomoelriesgoasumido.

o Se calculacomo: RatioSharpe= (Rentabilidaddelfondo o de lacartera– Rentabilidaddelactivolibrede riesgo)/Volatilidad(desviacióntípica)

delfondoo de lacartera.

o Midelarentabilidadadicionalporencimade larentabilidaddelactivolibrede riesgopor unidadde volatilidadasumida.

o Cuantomayor seaelratiosharpedeunainversión,mejorseráelrendimientoajustadoalriesgodelainversión.

o Enelcasodesernegativo,larentabilidaddelainversiónnohabrásuperadoalactivolibrede riesgo.

o Enlapráctica,elratioSharpeesutilizadocomoherramientadeanálisisconlaquecompararproductossimilares,facilitandolaelecciónóptima

entredistintasinversions.