Forecasting Economic Activity using Asset Prices, Presentation (PowerPoint)

1.

Μεταπτυχιακό Πρόγραμμα Σπουδώνστην Χρηματοοικονομική και

Τραπεζική Διοικητική

Διπλωματική εργασία με θέμα:

Forecasting Economic Activity using Asset Prices

Κουβέλης Παναγιώτης

Επιβλέπων Καθηγητής : Δρ. Χριστίνα Χρίστου

Πειραιάς 2010

2.

Στόχος της διπλωματικής

Νααπαντήσει στα ακόλουθα ερωτήματα:

1. Υπάρχουν κάποια asset prices που να μπορούν να προβλέψουν την οικονομική

δραστηριότητα μιας χώρας;

Term spread , Short rate, Πραγματικές αποδόσεις μετοχών

Α.Ε.Π , Βιομηχανική Παραγωγή

2. Έχει τη δυνατότητα το short rate να δώσει καλύτερες προβλέψεις από το term

spread;

3. In-sample tests, όπως το Granger causality test δείχνουν αξιόπιστα αποτελέσματα;

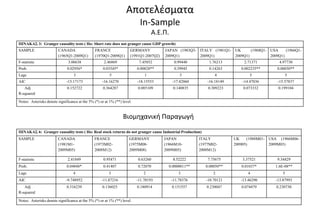

3.

Υπάρχει προβλεπτική ικανότηταστις τρεις αυτές μεταβλητές

σύμφωνα με τη βιβλιογραφία ;

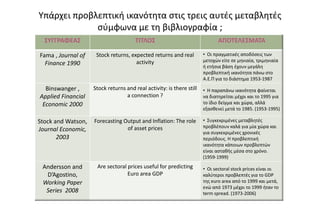

ΣΥΓΓΡΑΦΕΑΣ ΤΙΤΛΟΣ ΑΠΟΤΕΛΕΣΜΑΤΑ

Estrella and

Hardouvelis, The

Journal of Finance

1991

The term structure as a Predictor of Real

Economic Activity

•To term structure περιέχει ιδιαίτερα

σημαντικές πληροφορίες για τη

μελλοντική οικονομική

δραστηριότητα. (1955-1988)

Haubrich and

Dombrosky,

Economic Review

1996

Predicting real growth using the yield curve

• το term spread χάνει την

προβλεπτική ικανότητα του μετά το

1985. (1961-1995)

Estrella and Mishkin,

European Economic

Review 1997

The predictive power of the Term structure

of Interest Rates in Europe and the United

States: Implications for the European Central

Bank

• Το term spread είναι ένα χρήσιμο

εργαλείο που σε συνδυασμό με

επιπλέον μεταβλητές μπορεί να δώσει

βοήθεια για το που θα κινηθεί η

νομισματική πολιτική. (1973-1994)

Dotsey ,1998 The predictive content of the Interest Rate

Term Spread for Future Economic Growth

• Το term spread χάνει την

προβλεπτική του ικανότητα για

δεδομένα της Αμερικής από το 1985

και μετά. (1950-1997)

Ang, Piazessi and

Wei , Journal of

Econometrics 2003

What Does the Yield Curve Tell Us About GDP

Growth

•Το short rate έχει μεγαλύτερο

προβλεπτικό περιεχόμενο από ό,τι το

term spread για χώρες όπως οι Η.Π.Α.

(1952-2001)

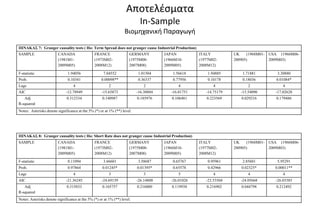

4.

Υπάρχει προβλεπτική ικανότηταστις τρεις αυτές μεταβλητές

σύμφωνα με τη βιβλιογραφία ;

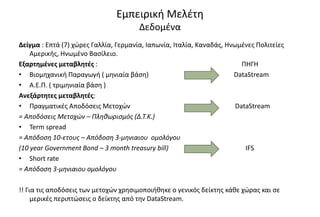

ΣΥΓΓΡΑΦΕΑΣ ΤΙΤΛΟΣ ΑΠΟΤΕΛΕΣΜΑΤΑ

Fama , Journal of

Finance 1990

Stock returns, expected returns and real

activity

• Οι πραγματικές αποδόσεις των

μετοχών είτε σε μηνιαία, τριμηνιαία

ή ετήσια βάση έχουν μεγάλη

προβλεπτική ικανότητα πάνω στο

Α.Ε.Π για το διάστημα 1953-1987

Binswanger ,

Applied Financial

Economic 2000

Stock returns and real activity: is there still

a connection ?

• Η παραπάνω ικανότητα φαίνεται

να διατηρείται μέχρι και το 1995 για

το ίδιο δείγμα και χώρα, αλλά

εξασθενεί μετά το 1985. (1953-1995)

Stock and Watson,

Journal Economic,

2003

Forecasting Output and Inflation: The role

of asset prices

• Συγκεκριμένες μεταβλητές

προβλέπουν καλά για μία χώρα και

για συγκεκριμένες χρονικές

περιόδους. Η προβλεπτική

ικανότητα κάποιων προβλεπτών

είναι ασταθής μέσα στο χρόνο.

(1959-1999)

Andersson and

D’Agostino,

Working Paper

Series 2008

Are sectoral prices useful for predicting

Euro area GDP

• Οι sectoral stock prices είναι οι

καλύτεροι προβλεπτές για το GDP

της euro area από το 1999 και μετά,

ενώ από 1973 μέχρι το 1999 ήταν το

term spread. (1973-2006)

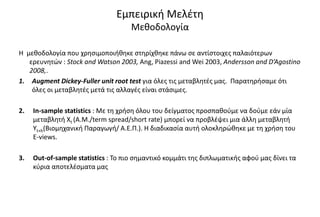

5.

Εμπειρική Μελέτη

Δεδομένα

Δείγμα :Επτά (7) χώρες Γαλλία, Γερμανία, Ιαπωνία, Ιταλία, Καναδάς, Ηνωμένες Πολιτείες

Αμερικής, Ηνωμένο Βασίλειο.

Εξαρτημένες μεταβλητές : ΠΗΓΗ

• Βιομηχανική Παραγωγή ( μηνιαία βάση) DataStream

• Α.Ε.Π. ( τριμηνιαία βάση )

Ανεξάρτητες μεταβλητές:

• Πραγματικές Αποδόσεις Μετοχών DataStream

= Αποδόσεις Μετοχών – Πληθωρισμός (Δ.Τ.Κ.)

• Term spread

= Απόδοση 10-ετους – Απόδοση 3-μηνιαιου ομολόγου

(10 year Government Bond – 3 month treasury bill) IFS

• Short rate

= Απόδοση 3-μηνιαιου ομολόγου

!! Για τις αποδόσεις των μετοχών χρησιμοποιήθηκε ο γενικός δείκτης κάθε χώρας και σε

μερικές περιπτώσεις ο δείκτης από την DataStream.

6.

Εμπειρική Μελέτη

Δεδομένα

Πίνακας 1:Δεδομένα για τα μοντέλα με τη Βιομηχανική Παραγωγή εξαρτημένη μεταβλητή.

INDUSTRIAL

PRODUCTION

INDEX CPI TERM SPREAD SHORT RATE OBS.

CANADA 1981M01-2009M05 1981M01-2009M05 1981M01-2009M05 1981M01-2009M05 1981M01-2009M05 344

FRANCE 1973M01-2008M12 1973M01-2008M12 1973M01-2008M12 1973M01-2008M12 1973M01-2008M12 435

GERMANY 1975M07-2009M08 1975M07-2009M08 1975M07-2009M08 1975M07-2007M08 1975M07-2007M08 413-385

ITALY 1977M02-2008M12 1977M02-2008M12 1977M02-2008M12 1977M02-2008M12 1977M02-2008M12 387

JAPAN 1966M10-2009M05 1966M10-2009M05 1966M10-2009M05 1966M10-2009M05 1966M10-2009M05 515

UNITED KINGDOM 1968M01-2009M05 1988M01-2009M08 1988M01-2009M08 1968M01-2009M05 1968M01-2009M05 500-263

UNITED STATES 1966M01-2009M03 1966M01-2009M03 1966M01-2009M03 1966M01-2009M03 1966M01-2009M03 522

Σημείωση: Γερμανία και Ηνωμένο Βασίλειο δεν έχουν το ίδιο δείγμα για όλες τις μεταβλητές

Πίνακας 2: Δεδομένα για τα μοντέλα με το Α.Ε.Π. εξαρτημένη μεταβλητή.

GDP GROWTH INDEX CPI TERM SPREAD SHORT RATE OBS.

CANADA 1965Q01-2009Q01 1965Q01-2009Q01 1965Q01-2009Q01 1965Q01-2009Q01 1965Q01-2009Q01 180

FRANCE 1970Q01-2009Q01 1990Q01-2009Q01 1990Q01-2009Q01 1970Q01-2009Q01 1970Q01-2009Q01 160-80

GERMANY 1991Q01-2007Q02 1991Q01-2007Q02 1991Q01-2007Q02 1991Q01-2007Q02 1991Q01-2007Q02 69

ITALY 1981Q01-2009Q01 1981Q01-2009Q01 1981Q01-2009Q01 1981Q01-2009Q01 1981Q01-2009Q01 116

JAPAN 1985Q03-2009Q01 1985Q03-2009Q01 1985Q03-2009Q01 1985Q03-2009Q01 1985Q03-2009Q01 98

UNITED KINGDOM 1968Q01-2009Q01 1988Q01-2009Q01 1988Q01-2009Q01 1968Q01-2009Q01 1968Q01-2009Q01 168-89

UNITED STATES 1966Q01-2009Q01 1966Q01-2009Q01 1966Q01-2009Q01 1966Q01-2009Q01 1966Q01-2009Q01 176

Σημείωση:Γαλλία και Ηνωμένο Βασίλειο δεν έχουν το ίδιο δείγμα για όλες τις μεταβλητές.

7.

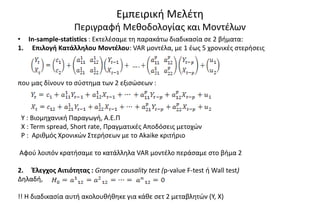

Εμπειρική Μελέτη

Μεθοδολογία

Η μεθοδολογίαπου χρησιμοποιήθηκε στηρίχθηκε πάνω σε αντίστοιχες παλαιότερων

ερευνητών : Stock and Watson 2003, Ang, Piazessi and Wei 2003, Andersson and D’Agostino

2008,.

1. Augment Dickey-Fuller unit root test για όλες τις μεταβλητές μας. Παρατηρήσαμε ότι

όλες οι μεταβλητές μετά τις αλλαγές είναι στάσιμες.

2. In-sample statistics : Με τη χρήση όλου του δείγματος προσπαθούμε να δούμε εάν μία

μεταβλητή Χt (A.M./term spread/short rate) μπορεί να προβλέψει μια άλλη μεταβλητή

Υt+h(Βιομηχανική Παραγωγή/ Α.Ε.Π.). Η διαδικασία αυτή ολοκληρώθηκε με τη χρήση του

Ε-views.

3. Out-of-sample statistics : Το πιο σημαντικό κομμάτι της διπλωματικής αφού μας δίνει τα

κύρια αποτελέσματα μας

8.

Εμπειρική Μελέτη

Περιγραφή Μεθοδολογίαςκαι Μοντέλων

• Ιn-sample-statistics : Εκτελέσαμε τη παρακάτω διαδικασία σε 2 βήματα:

1. Επιλογή Κατάλληλου Μοντέλου: VAR μοντέλα, με 1 έως 5 χρονικές στερήσεις

που μας δίνουν το σύστημα των 2 εξισώσεων :

Y : Βιομηχανική Παραγωγή, Α.Ε.Π

Χ : Term spread, Short rate, Πραγματικές Αποδόσεις μετοχών

P : Αριθμός Χρονικών Στερήσεων με το Akaike κριτήριο

Αφού λοιπόν κρατήσαμε το κατάλληλα VAR μοντέλο περάσαμε στο βήμα 2

2. Έλεγχος Αιτιότητας : Granger causality test (p-value F-test ή Wall test)

Δηλαδή,

!! Η διαδικασία αυτή ακολουθήθηκε για κάθε σετ 2 μεταβλητών (Υ, X)

9.

Εμπειρική Μελέτη

Περιγραφή Μεθοδολογίαςκαι Μοντέλων

• Out-of-sample statistics : Η διαδικασία έχει τα ακόλουθα βήματα

1. Βenchmark μοντέλο : AR μοντέλο και υπολογισμός

Υ : Α.Ε.Π.- Βιομηχανική Παραγωγή, Η= Χρονικός ορίζοντας

2. Candidate μοντέλο :

Προσθήκη μεταβλητής στο AR και υπολογισμός νέου

Τα 3 νέα μοντέλα που χρησιμοποιήθηκαν είναι τα εξής:

a) R : Real Stock Returns

b) TS : Term Spread

c) SR : Short Rate

3. MSFEc / MSFEb : Υπολογισμός λόγου των 2 MSFE.Εάν αυτός ο λόγος βγει <1 μας δείχνει

εάν το νέο μοντέλο βελτίωσε τη προβλεπτική ικανότητα του AR και κατά πόσο.

10.

Αποτελέσματα

In-Sample

Α.Ε.Π.

ΠΙΝΑΚΑΣ 4: Grangercausality tests ( Ho: Real Stock Returns do not granger cause GDP growth)

SAMPLE CANADA

(1965Q1-2009Q1)

FRANCE

(1970Q1-2009Q1)

GERMANY

(1991Q1-2007Q2)

JAPAN (1983Q3-

2009Q1)

ITALY (1981Q1-

2009Q1)

UK (1968Q1-

2009Q1)

USA (1966Q1-

2009Q1)

F-statistic 10.8400 6.53788 1.58569 2.96208 2.14593 1.29065 10.9893

Prob. 0.00121** 0.00061** 0.21274 0.03679* 0.14585 0.28090 0.00053**

Lags 1 3 1 3 1 2 2

AIC -12.31920 -13.41012 -12.53454 -11.11788 -11.96789 -13.46527 -12.32978

Adj

R-squared

0.167358 0.452433 0.003637 0.195428 0.258801 0.473224 0.202189

Notes: Asterisks denote significance at the 5% (*) or at 1% (**) level.

ΠΙΝΑΚΑΣ 5: Granger causality tests ( Ho: Term Spread does not granger cause GDP growth)

SAMPLE CANADA

(1965Q1-2009Q1)

FRANCE

(1970Q1-2009Q1)

GERMANY

(1991Q1-2007Q2)

JAPAN (1983Q3-

2009Q1)

ITALY (1981Q1-

2009Q1)

UK (1968Q1-

2009Q1)

USA (1966Q1-

2009Q1)

F-statistic 8.78516 6.13170 0.04303 6.38726 0.31299 1.59066 6.28858

Prob. 0.00023** 0.00276** 0.83637 0.01324* 0.81595 0.19392 0.00233**

Lags 2 2 1 1 3 3 2

AIC -15.60130 -16.53554 -18.31691 -16.55000 -17.07701 -15.14910 -15.99670

Adj

R-squared

0.191589 0.344611 -0.027883 0.124204 0.252771 0.044580 0.159950

Notes: Asterisks denote significance at the 5% (*) or at 1% (**) level.

11.

Αποτελέσματα

In-Sample

Α.Ε.Π.

ΠΙΝΑΚΑΣ 3: Grangercausality tests ( Ho: Short rate does not granger cause GDP growth)

SAMPLE CANADA

(1965Q1-2009Q1)

FRANCE

(1970Q1-2009Q1)

GERMANY

(1991Q1-2007Q2)

JAPAN (1983Q3-

2009Q1)

ITALY (1981Q1-

2009Q1)

UK (1968Q1-

2009Q1)

USA (1966Q1-

2009Q1)

F-statistic 3.06638 2.46869 7.45852 0.99440 1.76213 2.71371 4.97730

Prob. 0.02956* 0.03545* 0.00828** 0.39945 0.14263 0.002235** 0.00030**

Lags 3 5 1 3 4 5 5

AIC -15.17173 -16.16270 -18.15553 -17.42060 -16.18149 -14.47036 -15.57837

Adj

R-squared

0.152722 0.364287 0.085109 0.140835 0.309223 0.073332 0.199104

Notes: Asterisks denote significance at the 5% (*) or at 1% (**) level.

Βιομηχανική Παραγωγή

ΠΙΝΑΚΑΣ 6: Granger causality tests ( Ho: Real stock returns do not granger cause Industrial Production)

SAMPLE CANADA

(1981M1-

2009M05)

FRANCE

(1973M02-

2008M12)

GERMANY

(1975M08-

2009M08)

JAPAN

(1966M10-

2009M05)

ITALY

(1977M02-

2008M12)

UK (1988M01-

200905)

USA (1966M06-

2009M03)

F-statistic 2.41849 0.95471 0.63260 8.52222 7.75675 3.37521 9.34429

Prob. 0.04848* 0.41407 0.72070 0.0000011** 0.00050** 0.01037* 1.6E-08**

Lags 4 3 2 3 2 4 5

AIC -9.748952 -11.87216 -11.70193 -11.78376 -10.70121 -13.46290 -13.87993

Adj

R-squared

0.316239 0.136025 0.180914 0.151557 0.230047 0.074479 0.230730

Notes: Asterisks denote significance at the 5% (*) or at 1% (**) level.

12.

Αποτελέσματα

In-Sample

Βιομηχανική Παραγωγή

ΠΙΝΑΚΑΣ 7:Granger causality tests ( Ho: Term Spread does not granger cause Industrial Production)

SAMPLE CANADA

(1981M1-

2009M05)

FRANCE

(1973M02-

2008M12)

GERMANY

(1975M08-

2007M08)

JAPAN

(1966M10-

2009M05)

ITALY

(1977M02-

2008M12)

UK (1968M01-

200905)

USA (1966M06-

2009M03)

F-statistic 1.94056 7.04552 1.01504 1.56618 1.94885 1.71881 3.30880

Prob. 0.10341 0.00098** 0.36337 0.77956 0.10178 0.18036 0.01084*

Lags 4 2 2 4 4 2 4

AIC -12.78949 -15.65873 -16.30884 -16.01751 -14.75179 -15.54090 -17.02628

Adj

R-squared

0.312334 0.140987 0.185976 0.106481 0.223569 0.029216 0.179486

Notes: Asterisks denote significance at the 5% (*) or at 1% (**) level.

ΠΙΝΑΚΑΣ 8: Granger causality tests ( Ho: Short Rate does not granger cause Industrial Production)

SAMPLE CANADA

(1981M1-

2009M05)

FRANCE

(1973M02-

2008M12)

GERMANY

(1975M08-

2007M08)

JAPAN

(1966M10-

2009M05)

ITALY

(1977M02-

2008M12)

UK (1968M01-

200905)

USA (1966M06-

2009M03)

F-statistic 0.11094 3.66601 3.58687 0.65767 0.95961 2.85601 5.95291

Prob. 0.97864 0.01245* 0.01395* 0.65578 0.42966 0.02325* 0.00011**

Lags 4 3 3 5 4 4 4

AIC -21.36245 -24.69139 -26.14800 -26.01026 -23.53568 -24.05668 -26.03385

Adj

R-squared

0.315833 0.165757 0.216000 0.119938 0.216902 0.044798 0.212492

Notes: Asterisks denote significance at the 5% (*) or at 1% (**) level.

13.

Αποτελέσματα

In-Sample

Για ανεξάρτητη μεταβλητή:

το Α.Ε.Π

1. To Granger causality τεστ δείχνει ότι το term spread και οι πραγματικές αποδόσεις

είναι καλοί προβλεπτές σε 4 από τις 7 χώρες.

2. Το παραπάνω τεστ δείχνει το ίδιο για το short rate σε 5 από τις 7 χώρες.

την Βιομηχανική Παραγωγή

1. To Granger causality τεστ σε 5 από τις 7 χώρες για τις πραγματικές αποδόσεις

2. Το ίδιο τεστ απορρίπτει τη μηδενική υπόθεση σε 4 από τις 7 χώρες για το short

rate.

3. Ενώ πρώτη φορά η συγκεκριμένη διαδικασία δεν δείχνει κάποια μεταβλητή σαν

καλό προβλεπτή όταν το term spread χρησιμοποιείται για να προβλέψει τη

βιομ/κη παραγωγή. Η μηδενική υπόθεση απορρίπτεται μόνο σε 2 χώρες.

!! Συμπερασματικά: Το Granger causality δείχνει ότι σχεδόν όλοι οι συντελεστές

προβλέπουν καλά και τη Βιομ/κή παραγωγή και το Α.Ε.Π.

14.

Αποτελέσματα

Out-of-Sample

Α.Ε.Π

ΠΙΝΑΚΑΣ 9: OUT-OF-SAMPLEMEAN SQUARE FORECAST ERRORS , STOCK RETURNS

FORECASTING PERIOD (H)= 1 4 8

Canada (1985Q1-2009Q1) 0.9453 1.5012 1.6573

France (2000Q1-2009Q1) 0.6181 0.5304 0.1194

Germany (2001Q1-2007Q2) 2.4189 1.0049 1.0000

Italy (1991Q1-2009Q1) 0.8321 0.8444 0.1215

Japan (1995Q3-2009Q1) 0.8938 2.1021 3.5012

United kingdom (1998Q1-2009Q2) 0.7743 0.9004 0.8846

United states (1986Q1-2009Q1) 1.0877 0.9161 0.8202

ALL 71% 57% 57%

ΠΙΝΑΚΑΣ10: OUT-OF-SAMPLE MEAN SQUARE FORECAST ERRORS ,TERM SPREAD

FORECASTING PERIOD (H)= 1 4 8

Canada (1985Q1-2009Q1) 0.8755 1.4106 1.4754

France (1990Q1-2009Q1) 0.7855 0.8477 2.2119

Germany (2001Q1-2007Q2) 1.4600 4.0278 -

Italy (1991Q1-2009Q1) 0.8541 1.8485 4.1037

Japan (1995Q3-2009Q1) 0.5444 0.4530 0.4732

United kingdom (1988Q1-2009Q2) 0.5923 0.5480 0.4169

United states (1986Q1-2009Q1) 1.1269 3.5265 1.7420

ALL 71% 42% 28%

15.

Αποτελέσματα

Out-of-Sample

Α.Ε.Π

ΠΙΝΑΚΑΣ 11 :OUT-OF-SAMPLE MEAN SQUARE FORECAST ERRORS ,SHORT RATE

FORECASTING PERIOD (H)= 1 4 8

Canada (1985Q1-2009Q1) 0.9596 3.0548 1.6414

France (1990Q1-2009Q1) 0.4373 0.3890 2.1397

Germany (2001Q1-2007Q2) 1.4427 1.8867 -

Italy (1991Q1-2009Q1) 0.6050 0.4189 0.1126

Japan (1995Q3-2009Q1) 0.2652 0.2063 0.1986

United kingdom (1988Q1-2009Q2) 0.7885 1.1938 1.7857

United states (1986Q1-2009Q1) 1.0526 1.5327 1.5327

ALL 71% 42% 28%

1. Οι πραγματικές αποδόσεις μετοχών αποδεικνύονται καλοί προβλεπτές σε 5 χώρες για

χρονικό ορίζοντα ενός τριμήνου, σε 4 για ένα χρόνο και πάλι σε 4 για δύο χρόνια.

2. Το term spread βελτιώνει τη προβλεπτική ικανότητα του AR μοντέλου σε 5 χώρες για χρονικό

ορίζοντα ενός τριμήνου, αλλά αντίθετα με τις πραγματικές αποδόσεις μετοχών η

προβλεπτική του ικανότητα πέφτει σε χαμηλά επίπεδα σε 3 και σε 2 χώρες, για 4 και 8

τρίμηνα αντίστοιχα.

3. Τέλος, με την προσθήκη του short rate δεν έχουμε αλλαγή στον αριθμό των χωρών που το

μοντέλο μας νικάει το benchmark μοντέλο.

16.

Αποτελέσματα

Out-of-Sample

ΒΙΟΜΗΧΑΝΙΚΗ ΠΑΡΑΓΩΓΗ

ΠΙΝΑΚΑΣ 12:OUT-OF-SAMPLE MEAN SQUARE FORECAST ERRORS ,REAL STOCK RETURNS

FORECASTING PERIOD (H)= 1 12 24

Canada (1996M01-2009M05) 0.9804 1.0758 2.7313

France (1988M01-2008M12) 1.0581 1.0190 1.0039

Germany (1990M07-2009M08) 0.9983 1.0265 0.9996

Italy (1992M02-2008M12) 0.9871 1.3492 1.0241

Japan (1986M10-2009M05) 0.8378 0.8733 0.9827

United kingdom (1998M01-2009M08) 0.9963 0.9964 1.0000

United states (1986M01-2009M03) 1.1363 1.4265 1.0066

ALL 71% 28% 28%

ΠΙΝΑΚΑΣ 13: OUT-OF-SAMPLE MEAN SQUARE FORECAST ERRORS ,TERM SPREAD

FORECASTING PERIOD (H)= 1 12 24

Canada (1996M01-2009M05) 1.1193 1.2174 1.7077

France (1988M01-2008M12) 1.0186 1.0454 1.0050

Germany (1990M07-2009M08) 1.0092 1.0100 1.0000

Italy (1992M02-2008M12) 0.9886 1.5550 1.0291

Japan (1986M10-2009M05) 0.7393 0.7219 0.9592

United kingdom (1988M01-2009M08) 1.3653 1.0049 1.0035

United states (1986M01-2009M03) 0.8823 0.7680 0.9953

ALL 42% 28% 28%

17.

Αποτελέσματα

Out-of-Sample

ΒΙΟΜΗΧΑΝΙΚΗ ΠΑΡΑΓΩΓΗ

ΠΙΝΑΚΑΣ 14:OUT-OF-SAMPLE MEAN SQUARE FORECAST ERRORS ,INDUSTRIAL PRODUCTION

FORECASTING PERIOD (H)= 1 12 24

Canada (1996M01-2009M05) 1.1121 1.6151 0.8540

France (1988M01-2008M12) 0.8523 1.0050 1.0042

Germany (1990M07-2009M08) 1.3322 0.9602 1.0016

Italy (1992M02-2008M12) 0.8265 1.3500 1.0214

Japan (1986M10-2009M05) 0.7099 0.7519 0.9849

United kingdom (1988M01-2009M08) 0.9149 0.9972 1.0099

United states (1986M01-2009M03) 1.8765 0.6709 0.9989

ALL 57% 57% 42%

1. Οι πραγματικές αποδόσεις μετοχών αποδεικνύονται καλοί προβλεπτές της Βιομηχανικής

Παραγωγής (5 χώρες) για H=1 αλλά όχι καλοί (2 χώρες) όταν το Η=12 ή 24 μήνες

2. Το term spread δείχνει ότι είναι κακός προβλεπτής αφού για κανένα χρονικό ορίζοντα δεν

προβλέπει καλά για πάνω από 3 χώρες.

3. Τέλος, προσθέτοντας το short rate στο μοντέλο μας βελτιώνουμε κατά πολύ τα

αποτελέσματα και συναντάμε καλές προβλέψεις της Βιομηχανικής Παραγωγής σε 4 χώρες

για Η=1, σε 4 και πάλι για Η=12 και σε 3 χώρες για Η=24 μήνες.

18.

Συμπεράσματα

Μετά τη διεξαγωγήτης έρευνάς μας καταλήξαμε στα παρακάτω συμπεράσματα:

1. Οι πραγματικές αποδόσεις των μετοχών έδειξαν ότι μπορούν να προβλέψουν καλυτέρα

το Α.Ε.Π. σε σχέση με τις άλλες 2 μεταβλητές. Ενώ το short rate είναι σχετικά καλύτερος

προβλεπτής για τη Βιομηχανική Παραγωγή.

2. Το short rate αποδεικνύεται καλύτερος προβλεπτής σε σχέση με το term spread, το οποίο

φαίνεται ότι πράγματι χάνει την προβλεπτική του ικανότητα μετά το 1985.

3. Η προβλεπτική ικανότητα των τριών μεταβλητών μας εξασθενεί όσο μεγαλώνει ο

χρονικός ορίζοντας.

4. Στο θέμα της μεθοδολογίας καταλήξαμε ότι τεστ όπως το Granger-causality μπορεί να

είναι σχετικά εύκολο και χρήσιμο, αλλά δεν είναι αξιόπιστο αφού τελικά το out-of sample

statistic μας δείχνει διαφορετικά αποτελέσματα.