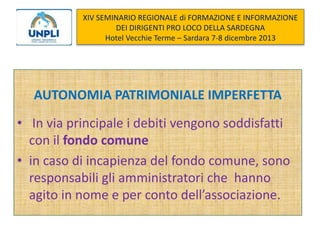

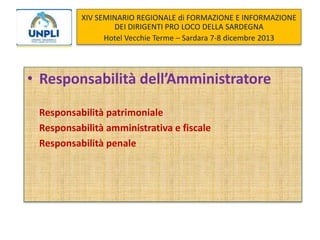

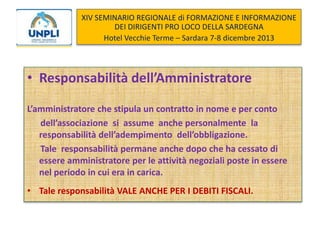

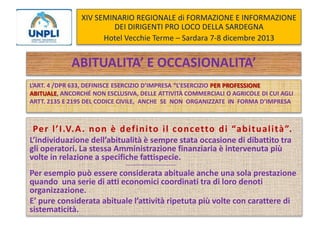

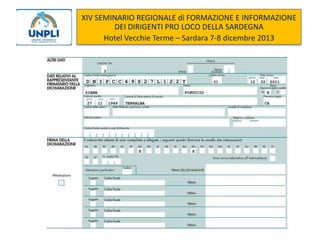

Il documento discute le responsabilità fiscali e giuridiche delle pro loco in Sardegna, sottolineando che esse sono enti non commerciali con autonomia patrimoniale imperfetta. Viene evidenziato che gli amministratori possono essere ritenuti responsabili per debiti fiscali anche dopo aver cessato l'incarico, e che la qualifica di ente non commerciale può essere persa se si superano certi limiti di attività commerciale. Infine, si forniscono dettagli sulle modalità per richiedere la partita IVA e le agevolazioni fiscali disponibili per le pro loco.

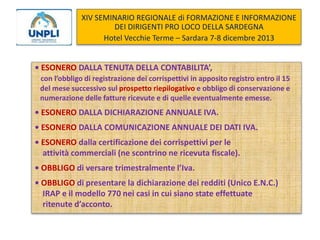

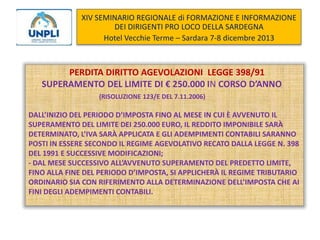

![XIV SEMINARIO REGIONALE di FORMAZIONE E INFORMAZIONE

DEI DIRIGENTI PRO LOCO DELLA SARDEGNA

Hotel Vecchie Terme – Sardara 7-8 dicembre 2013

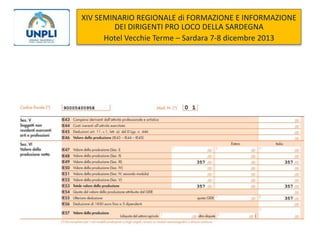

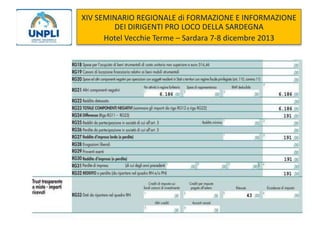

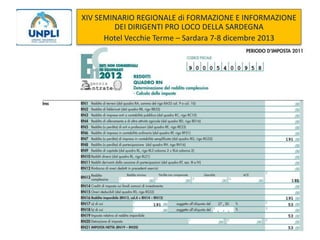

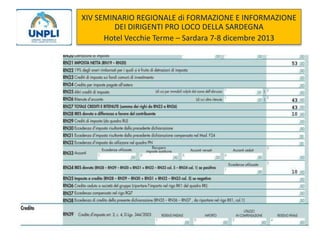

L’IMPONIBILE IRAP E’ DETERMINATO COME SEGUE:

QUADRO IE

LE DEDUZIONI PREVISTE DAL CITATO ARTICOLO 11, FRUIBILI PER IL PERIODO D’IMPOSTA 2011, SONO LE SEGUENTI:

– DEDUZIONE DEI CONTRIBUTI PER LE ASSICURAZIONI OBBLIGATORIE CONTRO GLI INFORTUNI SUL LAVORO [COMMA 1, LETTERA. A), N.

1)];

– DEDUZIONE FORFETARIA DI 4.600 O 9.200 EURO, PER CIASCUN DIPENDENTE ASSUNTO A TEMPO INDETERMINATO, [COMMA

1, LETTERA. A), NN. 2) E 3)];

– DEDUZIONE DEI CONTRIBUTI PREVIDENZIALI E ASSISTENZIALI [COMMA 1, LETTERA. A), N. 4)];

– DEDUZIONE DELLE SPESE PER APPRENDISTI, PER DISABILI, PER IL PERSONALE ASSUNTO CON CONTRATTO DI FORMAZIONE LAVORO E

PER ADDETTI ALLA RICERCA E SVILUPPO [COMMA 1, LETTERA. A), N. 5)];

– DEDUZIONE DI 1.850 EURO PER CIASCUN DIPENDENTE FINO AD UN MASSIMO DI 5 DIPENDENTI (COMMA 4-BIS.1).](https://image.slidesharecdn.com/presentazione-131217064709-phpapp01/85/Presentazione-47-320.jpg)