Due Diligence deRRHH i la importància de

l’equip directiu en les operacions de

capital risc (MBO) i el seu tractament

Esmorzars ACC1Ó EiF

26 de Gener 2010

2.

Què comprèn unaDue Diligence?

Dependrà del tipus de transacció, naturalesa del

comprador i del grau de complexitat del negoci, però en

general, es cobriran els següents aspectes:

Posicionament de mercat i aspectes comercials

Financer – Comptable

Pla de Negoci

Fiscal

Legal

Laboral

Mediambiental

Recursos humans i d’organització

3.

Aspectes a conèixeren la Due Diligence de RRHH

Organigrama organitzatiu

Cultura corporativa

Informació bàsica: llista de personal, edat, antiguitat,

retribucions, incentius, etc.

Costos d’adquisició derivats del personal (litigis,

compromisos adquirits, comiats previstos, etc.).

Perfil de l’equip directiu (Management Audit)

4.

Objectiu general dela Due Diligence de RRHH

Identificar riscos, conflictivitat laboral, talent directiu

insuficient, estructures retributives divergents amb

els nous objectius, etc., tot allò que pugui posar en

perill la consecució dels objectius i/o la totalitat del

projecte.

5.

… i enparticular

Ajudar a conèixer la vinculació dels actuals accionistes:

En la gestió diària

Clarificar situacions de no competència

Determinar el personal clau de la companyia (pel seu

coneixement tècnic, polític, de lideratge, influència en els

mercats i en la generació de negoci)

Identificar amb qui s’haurà de negociar per possibles

baixes.

6.

Cas pràctic dela importància de l’equip

directiu en l’adquisició d’una Companyia

a través d’un MBO i les seves

implicacions

7.

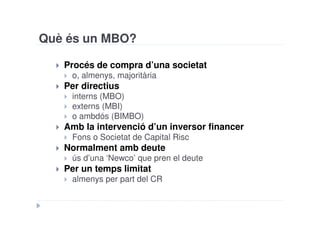

Què és unMBO?

Procés de compra d’una societat

o, almenys, majoritària

Per directius

interns (MBO)

externs (MBI)

o ambdós (BIMBO)

Amb la intervenció d’un inversor financer

Fons o Societat de Capital Risc

Normalment amb deute

ús d’una ‘Newco’ que pren el deute

Per un temps limitat

almenys per part del CR

8.

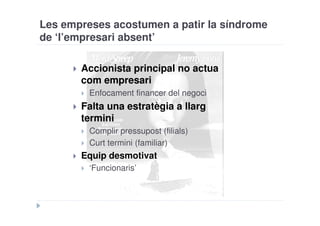

Les empreses acostumena patir la síndrome

de ‘l’empresari absent’

Accionista principal no actua

com empresari

Enfocament financer del negoci

Falta una estratègia a llarg

termini

Complir pressupost (filials)

Curt termini (familiar)

Equip desmotivat

‘Funcionaris’

9.

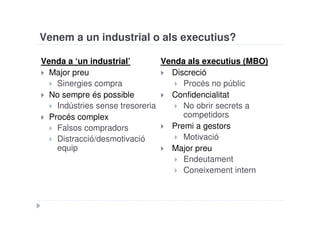

Venem a unindustrial o als executius?

Venda a ‘un industrial’ Venda als executius (MBO)

Major preu Discreció

Sinergies compra Procés no públic

No sempre és possible Confidencialitat

Indústries sense tresoreria No obrir secrets a

Procés complex competidors

Falsos compradors Premi a gestors

Distracció/desmotivació Motivació

equip Major preu

Endeutament

Coneixement intern

10.

Els MBO’s sónmolt atractius pels inversors

Unitat d’Interessos

Gestors motivats

Alliberament valor ocult

Mantenir la majoria

Endeutament a tipus d’interès baixos

Bons resultats assolits

11.

...i pels gestors

Convertir-se en Empresaris

Alliberar-se de lligaments

Realitzar una important plusvàlua

Recursos per a créixer

12.

Els MBI’s fanpossibles algunes operacions

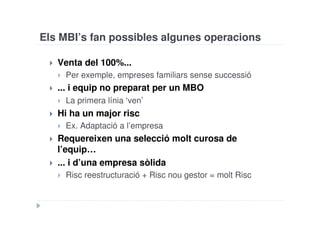

Venta del 100%...

Per exemple, empreses familiars sense successió

... i equip no preparat per un MBO

La primera línia ‘ven’

Hi ha un major risc

Ex. Adaptació a l’empresa

Requereixen una selecció molt curosa de

l’equip…

... i d’una empresa sòlida

Risc reestructuració + Risc nou gestor = molt Risc

13.

Què han detenir en compte els venedors?

Importància d’apreciar /recolzar la

iniciativa

Esperit emprenedor

Tracte ‘professional’ cap als gestors

Ni favoritisme ni discriminació

Transparència

Entre accionistes...

.. i altres empleats

Negociar netament

Pensar que el MBO ‘es pot caure’...

... i la vida continuarà

...mantenint una posturaescrupolosament ètica

Mai desvetllar informació confidencial

L’interès de l’equip ha de manifestar-se com més

aviat millor

Tot i que el primer sondeig l’hagi realitzat el CR

Utilitzar assessors professionals és una bona idea

L’equip ha de quedar-se al marge de les negociacions

Explicar les avantatges de MBO enfront d’altres

vendes

Manteniment equip directiu i altres empleats

Evitar caure en mans d’un competidor

Recordar que ‘Roma no paga a traïdors’

16.

Quins directius podenaspirar a fer un MBO?

Vocació de líders, més que de gerents

Amb una visió de futur de la seva empresa...

...i l’energia interna per desenvolupar-la

Voluntat d’assumir riscos financers

importants

Esperant una gran plusvàlua futura

Bona trajectòria professional

Si MBO, amb una història convincent

Si MBI, en sectors similars i situacions rellevants

17.

Quant ha d’arriscarl’equip?

Enfocament 1: ‘Sacrifici significatiu’

Aportar almenys 3 vegades el seu sou anual...

... per a buscar alinear interessos ‘cap avall’

Hipotecant la seva casa ...

... o la confiança d’amics i familiars

Enfocament 2: ‘vull l’equip, no els seus diners’

El que els hi farà gestionar bé són les seves capacitats

Excessiu risc personal pot ser contraproduent

Un bon empresari no posa els seus ous en una cistella

18.

Possibles problemes desprésde la compra

Interessos de gestors com empleats

Participació accionarial i incentius suficients

Ruptura del principi de jerarquia en l’equip

Ha d’haver un líder clar

Sobrepassar el nivell d’incompetència

Anàlisi a fons d’aptituds i actituds

‘Stress’ financer en els gestors

Fer-los endeutar, però prudentment

19.

Drets que l’equippot reclamar

‘Tag along’

Quan vengui l’inversor, els gestors també poden

acompanyar-li

Protecció com accionista minoritari

Cert respecte a l’autonomia de gestió

Incentius si es compleixen objectius

Permanència mínima

Si es compleix el pla d’empresa

Algun tipus de sortida en cas de comiat

20.

Exigències que l’inversoracostuma a fer

Compliment del pla d’empresa

Permanència en el negoci

Col·laboració màxima en la venda

Vendre amb l’inversor si el comprador ho exigeix

Seguir en el negocio 1-2 anys si el futur comprador ho

demana

No competència després de deixar l’empresa

21.

‘Incentius’...

“Envy Ratio”

Major participació dels gestors en relació a la

inversió realment realitzada

“Bonus” per complir pla d’empresa

Normalment en accions

“Ratchet” en la sortida

El CR cedeix als gestors una part de la seva

rendibilitat...

... Ex. A partir d’una TIR del 25% anual, cedir

un 25% de l’excedent

22.

... i ‘mancad’enteniment’

Comiat ‘procedent’ o marxa voluntària

Obligació venda d’accions a l’inversor

a preu ‘punitiu’

Pèrdua d’incentius a reportar-se

Devolució préstecs

Comiat improcedent

Venda al valor ‘del mercat’

no necessàriament obligatòria

Possible manteniment d’incentius

almenys durant un any

23.

Resum

Independentmentde l’empresa, del producte que es

comercialitza o del mercat en el que s’opera, una

part fonamental en la consecució dels objectius

proposats dependrà de l’equip humà

24.

Antonio Trallero Vilar

Director d’Inversions

Catalana d’Iniciatives, scrsa

Passeig de Gràcia, 2 ,2-B

Barcelona 08007

Telèfon: +34 93 317 81 61

E-mail atrallero@iniciatives.es

www.iniciatives.es

![[Versió reduïda] Metodologia de Diagnòstic Avançat 4.0](https://cdn.slidesharecdn.com/ss_thumbnails/guiame1-220121124840-thumbnail.jpg?width=640&height=640&fit=bounds)