Временные ряды являеются одной из самых актуальных тем по эконометрике потому что многие данные анализируются с течением определенного времени, в данном уроке рассмотрим временные ряды их виды и использование в реальной жизни

РАЗБОР

МЕТАФОРЫ

:

Задание

“ ,

Каквы думаете какой вид

движения сложнее всего

? ?”

предсказать Почему

Компонент Аналогия Временной ряд

Тренд

Общий

/

подъём спуск

Долгосрочная

динамика

Сезонность

Регулярные

волны

Повторяемость

во времени

Шум

/

Вибрации

тряска

Случайные

отклонения

Цикличност

ь

Большие

повороты

Экономические

фазы

4.

,

В БОЛЬШИНСТВЕ СЛУЧАЕВТО ЧТО

—

СЛОЖНО ПРЕДСКАЗАТЬ МЕНЯЕТСЯ

.

СО ВРЕМЕНЕМ

-

А КОГДА ЧТО ТО МЕНЯЕТСЯ СО

,

ВРЕМЕНЕМ ЭТО УЖЕ .

ВРЕМЕННОЙ РЯД

5.

?

ЧТО ТАКОЕ ВРЕМЕННОЙРЯД

Временной ряд — это упорядоченная последовательность наблюдаемых

.

значений переменной во времени

:

Примеры

Температура воздуха по дням️🌡️

🛒

Объём продаж по кварталам

💱

Валютный курс по неделям

💵

Средний доход по месяцам

📌 —

Временные ряды это способ понять структуру изменений и найти

закономерности.

6.

ВРЕМЕННОЙ РЯД КАК

"АМЕРИКАНСКИЕ

"

ГОРКИ

« ,

Представьте что вы

катаетесь на

.

американских горках

Какие движения вы

?»

испытываете

Компонент Аналогия на горке Пояснение

(

Тренд T)

Постепенный подъём

горки

Общий рост или спад

высоты с течением

(

времени долгосрочная

)

тенденция

(

Сезонность S)

,

Маленькие холмы

повторяющиеся через

равные расстояния

Регулярные подъемы и

—

спуски как

повторяющийся элемент

трассы

(

Цикличность C) Большие изгибы и петли

,

Нерегулярные но

,

ритмичные колебания не

зависящие от трассы

(

Случайность E)

,

Ветер случайные

,

вибрации крик

пассажиров

,

Внешние непредсказуемые

,

факторы которые меняются

от поездки к поездке

7.

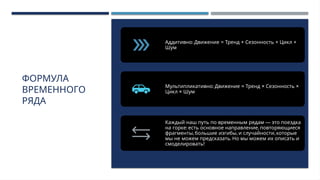

ФОРМУЛА

ВРЕМЕННОГО

РЯДА

: = ++ +

Аддитивно Движение Тренд Сезонность Цикл

Шум

: = × ×

Мультипликативно Движение Тренд Сезонность

×

Цикл Шум

—

Каждый наш путь по временным рядам это поездка

: ,

на горке есть основное направление повторяющиеся

, , ,

фрагменты большие изгибы и случайности которые

.

мы не можем предсказать Но мы можем их описать и

!

смоделировать

8.

ТАКИМ ОБРАЗОМ

:

На картинке

Длинный наклон вверх

— тренд

Повторяющиеся холмы

— сезонность

—

Большая петля цикл

Птичка прилетела и

—

испугала шум

( )

случайность

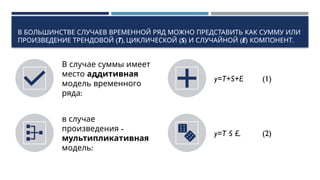

В БОЛЬШИНСТВЕ СЛУЧАЕВВРЕМЕННОЙ РЯД МОЖНО ПРЕДСТАВИТЬ КАК СУММУ ИЛИ

(

ПРОИЗВЕДЕНИЕ ТРЕНДОВОЙ Т), (

ЦИКЛИЧЕСКОЙ S) (

И СЛУЧАЙНОЙ Е) .

КОМПОНЕНТ

В случае суммы имеет

место аддитивная

модель временного

:

ряда

y=T+S+E (1)

в случае

-

произведения

мультипликативная

:

модель

y=T·S·E. (2)

11.

ОСНОВНАЯ ЗАДАЧА ЭКОНОМЕТРИЧЕСКОГОИССЛЕДОВАНИЯ

ОТДЕЛЬНОГО ВРЕМЕННОГО РЯДА?

выявление количественного выражения каждой из

компонент и использование полученной информации для

прогноза будущих значений ряда или построение модели

.

взаимосвязи двух или более временных рядов

Простыми словами

Главная цель эконометрического анализа временного ряда — ,

понять из чего он

: , , . ,

состоит есть ли в нем тренд сезонные колебания случайные всплески Затем зная эти

,

особенности мы можем либо предсказать будущее поведение ,

ряда либо ,

изучить

как он связан с другими временными рядами ( ,

например как цена влияет на спрос

).

со временем

12.

УПРАЖНЕНИЕ 1:

Задание: Длякаждой из ситуаций ниже определите, какая модель – аддитивная

или мультипликативная – подходит больше, и почему.

Продажи мороженого зависят от сезона, но даже в зимнее время остаются

стабильными (не равны нулю).

В летние месяцы продажи растут в 3–4 раза по сравнению с зимними.

Уровень безработицы слегка увеличивается каждый год, независимо от сезона.

При росте общей экономической активности все компоненты ряда

пропорционально увеличиваются.

13.

1:

ОТВЕТ НА УПРАЖНЕНИЕИНТЕРПРЕТАЦИЯ ВЫБОРА МОДЕЛИ

•Продажи мороженого стабильны даже зимой

👉 Аддитивная модель: поскольку сезонные колебания прибавляются к постоянному тренду,

модель работает при фиксированном сезонном эффекте.

Например, +20 летом и –20 зимой независимо от общего уровня продаж.

•Летние продажи в 3–4 раза выше зимних

👉 Мультипликативная модель: сезонность умножается на тренд. Эффект сезона усиливается

при росте тренда.

Например, летом продажи = базовый уровень × 3.

•Безработица слегка растёт каждый год, независимо от сезона

👉 Аддитивная модель: рост описывается трендом, а сезонность (если есть) — постоянная по

амплитуде.

Пример: безработица всегда увеличивается на +0.5%, независимо от месяца.

•При росте экономики все значения пропорционально увеличиваются

👉 Мультипликативная модель: тренд влияет на масштаб всех компонентов.

Пример: сезонные и случайные колебания увеличиваются вместе с трендом.

14.

2:

УПРАЖНЕНИЕ РАСЧЕТ ПОАДДИТИВНОЙ МОДЕЛИ

У вас есть данные:

Вопрос: Заполните значения y по формуле:

y=T+S+E

Ответ: y = 100 + 5 + (-3) =

₁ 102, y = 102 + 6 + 2 =

₂ 110

Время Тренд (T) Сезонность (S) Ошибка (E) Значение (y)

1 100 5 -3 ?

2 102 6 2 ?

15.

2

ОТВЕТ НА УПРАЖНЕНИЕ

y = 100 + 5 + (-3) = 102

₁

Это означает: в момент времени 1 основной уровень (тренд) — 100, сезон

👉

дал +5, а случайный фактор уменьшил результат на 3. Итог — 102.

y = 102 + 6 + 2 = 110

₂

Тренд немного вырос до 102, сезонность стала сильнее (+6), и случайный

👉

фактор был положительный (+2). Поэтому значение выросло до 110.

Вывод: В аддитивной модели каждый компонент влияет независимо и

линейно — их просто складывают.

16.

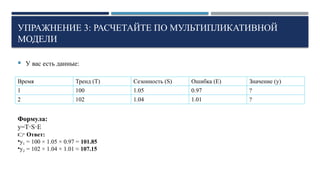

УПРАЖНЕНИЕ 3: РАСЧЕТАЙТЕПО МУЛЬТИПЛИКАТИВНОЙ

МОДЕЛИ

У вас есть данные:

Формула:

y=T S E

⋅ ⋅

👉 Ответ:

•y = 100 × 1.05 × 0.97 =

₁ 101.85

•y = 102 × 1.04 × 1.01 ≈

₂ 107.15

Время Тренд (T) Сезонность (S) Ошибка (E) Значение (y)

1 100 1.05 0.97 ?

2 102 1.04 1.01 ?

17.

3

ОТВЕТ НА УПРАЖНЕНИЕ

y = 100 × 1.05 × 0.97 = 101.85

₁

Базовое значение 100

👉 увеличилось на 5% за счёт сезонности и снизилось на

3% из-за внешнего фактора. Итог — примерно 101.85.

y = 102 × 1.04 × 1.01 = 107.15

₂

Тренд вырос до 102, сезон дал +4%, случайный эффект +1%. Итоговое

👉

значение стало выше — 107.15.

Вывод: В мультипликативной модели влияние каждого компонента зависит от

других — усиливается или ослабляется пропорционально общему уровню.

18.

—

АВТОКОРРЕЛЯЦИЯ ЭТО САМОЗАВИСИМОСТЬИЛИ

ВРЕМЕННАЯ СВЯЗЬ.

Когда мы анализируем

один временной ряд

( , ,

например цены продажи

или уровень безработицы

),

по месяцам он может

:

включать

Тренд — общий рост или

падение со временем

( ,

например продажи растут

),

каждый год

( )

Сезонность цикл —

повторяющиеся изменения

( ,

например спрос летом

, ),

выше чем зимой

Случайные колебания —

неожиданные изменения

( , -

например из за погоды

).

или кризиса

,

Чтобы понять есть ли в

ряду тренд или сезонность

(а не только случайные

), ,

изменения мы проверяем

связаны ли значения

между собой:

влияет ли текущее

?

значение на следующее

Для этого используется

,

метод называемый

автокорреляцией.

,

Он показывает насколько

сильно текущее значение

ряда зависит от

.

предыдущих

—

Если зависимость есть

,

значит в ряду не просто

,

шум а есть структура,

,

например тренд или

.

сезонность

19.

,

АВТОКОРРЕЛЯЦИЯ НАУЧНЫМИ СЛОВАМИ

Автокорреляция — это измерение

зависимости между значением

какой-либо величины из временного

ряда и ее предыдущими или

последующими значениями.

Если в прошлом значение было

высоким, то, скорее всего,

следующее тоже будет высоким

(или наоборот).

20.

ЗАЧЕМ ИСКАТЬ

?

АВТОКОРРЕЛЯЦИЮ

Чтобы понять,есть ли

тренды или циклы во

временном ряду.

Автокорреляция помогает:

прогнозировать будущие

значения

выявлять зависимость

между моментами

времени

21.

( )

ТИПЫ АВТОКОРРЕЛЯЦИИПОРЯДКИ

Автокорреляция может быть разного «порядка»:

1-й порядок:

2-й порядок:

И так далее

22.

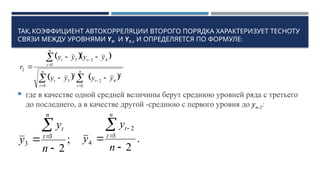

КОЭФФИЦИЕНТ АВТОКОРРЕЛЯЦИИ УРОВНЕЙРЯДА ПЕРВОГО ПОРЯДКА ИЗМЕРЯЕТ ЗАВИСИМОСТЬ МЕЖДУ

СОСЕДНИМИ УРОВНЯМИ РЯДА T И T-1, Т.Е. ПРИ ЛАГЕ 1.

ОН ВЫЧИСЛЯЕТСЯ ПО СЛЕДУЮЩЕЙ ФОРМУЛЕ:

где в качестве средних величин берутся значения:

n

t

t

n

t

t

t

n

t

t

y

y

y

y

y

y

y

y

r

2

2

2

1

2

2

1

2

1

2

1

1

;

1

2

1

n

y

y

n

t

t

.

1

2

1

2

n

y

y

n

t

t

В первом случае усредняются

значения ряда, начиная со

второго до последнего,

во втором случае - значения

ряда с первого до

предпоследнего.

23.

ФОРМУЛУ МОЖНО ПРЕДСТАВИТЬКАК ФОРМУЛУ

ВЫБОРОЧНОГО КОЭФФИЦИЕНТА КОРРЕЛЯЦИИ

где в качестве переменной х берется ряд y2, y3, …, yn, а в качестве переменной у—

ряд – y1, y2, …,yn-1.

Если значение коэффициента r близко к единице, это указывает на очень тесную

зависимость между соседними уровнями временного ряда и о наличии во

временном ряде сильной линейной тенденции.

Аналогично определяются коэффициенты автокорреляции более высоких порядков.

2

2

y

y

x

x

y

y

x

x

r

i

i

i

i

xy

24.

,

ТАК КОЭФФИЦИЕНТ АВТОКОРРЕЛЯЦИИВТОРОГО ПОРЯДКА ХАРАКТЕРИЗУЕТ ТЕСНОТУ

СВЯЗИ МЕЖДУ УРОВНЯМИ YT, И YT-1 :

И ОПРЕДЕЛЯЕТСЯ ПО ФОРМУЛЕ

где в качестве одной средней величины берут среднюю уровней ряда с третьего

до последнего, а в качестве другой -среднюю с первого уровня до уn-2:

n

t

t

n

t

t

t

n

t

t

y

y

y

y

y

y

y

y

r

3

2

4

2

2

2

3

4

2

3

3

2

;

2

3

3

n

y

y

n

t

t

.

2

3

2

4

n

y

y

n

t

t

: ( .)

ПРИМЕР ВРЕМЕННОЙ РЯД УРОВНЯ ПРОДАЖ В ТЫС ЕДИНИЦ .

РАССЧИТАЙТЕ АВТОКОРРЕЛЯЦИЮ ПЕРВОГО ПОРЯДКА

(

Время t) (

Уровень продаж Y )

ₜ

1 10

2 12

3 13

4 15

5 14

6 16

7 18

8 17

27.

ШАГИ ДЛЯ

РАСЧЕТА

АВТОКОРРЕЛЯЦИ

И ПЕРВОГО

(=

ПОРЯДКА ЛАГ

1):

Y Y

Найти среднее для ₂ до ₈ и для

Y Y .

₁ до ₇

Построить два

:

ряда

X:Y ,Y , ...,Y (n = 7)

₂ ₃ ₈

Y:Y ,Y , ...,Y (n = 7)

₁ ₂ ₇

Вычислить выборочный

коэффициент корреляции между

.

этими рядами

28.

РЕШЕНИЕ

Мы будем использовать:

Y : от t = 2 до 8 →

ₜ X = [12, 13, 15, 14, 16, 18, 17]

Y : от t = 1 до 7 →

ₜ₋₁ Y = [10, 12, 13, 15, 14, 16, 18]

Шаг 1: Найдём средние значений для X и Y

Среднее = (12 + 13 + 15 + 14 + 16 + 18 + 17)/7 = 105 / 7 = 15.0

X

̄

Среднее = (10 + 12 + 13 + 15 + 14 + 16 + 18)/7 = 98 / 7 = 14.0

Ȳ

Шаг 2: Рассчитаем числитель и знаменатель для коэффициента корреляции (формула Пирсона):

2

2

y

y

x

x

y

y

x

x

r

i

i

i

i

xy

3: :

ШАГ ПОДСТАВИМЗНАЧЕНИЯ В ФОРМУЛУ

𝑟=

29

√28∗42

=

29

√1176

=

29

34.31

≈0.845

Автокорреляция первого порядка ≈ 0.845, то есть сильная положительная зависимость между значениями

и их предыдущими значениями.

Значение автокорреляции первого порядка близко к 1 — это означает, что во временном ряде присутствует

сильная положительная линейная связь между текущим значением и предыдущим.

Другими словами, если значение в одном периоде увеличивается, то с большой вероятностью значение в

следующем периоде тоже будет увеличиваться.

Это свидетельствует о наличии выраженной тенденции (тренда) во временном ряде, и такая структура

говорит о предсказуемости поведения ряда в краткосрочной перспективе.

31.

, . .,

ПРОДОЛЖАЯ АНАЛОГИЧНЫЕ РАСЧЕТЫ ДЛЯ ВТОРОГО ТРЕТЬЕГО И Т Д ПОРЯДКОВ ПОЛУЧИМ

,

АВТОКОРРЕЛЯЦИОННУЮ ФУНКЦИЮ ЗНАЧЕНИЯ КОТОРОЙ СВЕДЕМ В ТАБЛИЦУ И ПОСТРОИМ

:

ПО НЕЙ КОРРЕЛОГРАММУ

Лаг Rt

1 0.645

2 0.376

3 0.135

4 -0.069

5 -0.209

6 -0.337

7 -0.390

8 -0.372

Из коррелограммы видно, что наибольший коэффициент

автокорреляции наблюдается при лаге 1, что указывает на

сильную линейную зависимость между соседними

уровнями временного ряда. Это свидетельствует о наличии

выраженного тренда во временном ряде.

#31 Последовательность коэффициентов автокорреляции уровней различных порядков, начиная с первого, называется автокорреляционной функцией временного ряда. График зависимости ее значений от величины лага называется коррелограммой.

![РЕШЕНИЕ

Мы будем использовать:

Y : от t = 2 до 8 →

ₜ X = [12, 13, 15, 14, 16, 18, 17]

Y : от t = 1 до 7 →

ₜ₋₁ Y = [10, 12, 13, 15, 14, 16, 18]

Шаг 1: Найдём средние значений для X и Y

Среднее = (12 + 13 + 15 + 14 + 16 + 18 + 17)/7 = 105 / 7 = 15.0

X

̄

Среднее = (10 + 12 + 13 + 15 + 14 + 16 + 18)/7 = 98 / 7 = 14.0

Ȳ

Шаг 2: Рассчитаем числитель и знаменатель для коэффициента корреляции (формула Пирсона):

2

2

y

y

x

x

y

y

x

x

r

i

i

i

i

xy](https://image.slidesharecdn.com/random-250924175608-d848d2ed/85/pptx-28-320.jpg)