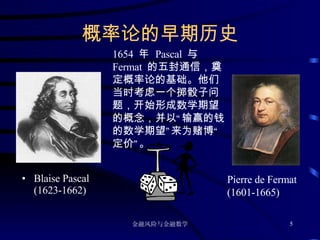

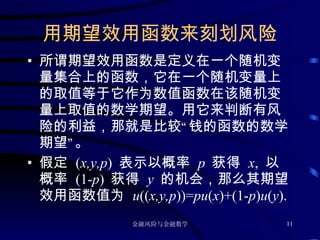

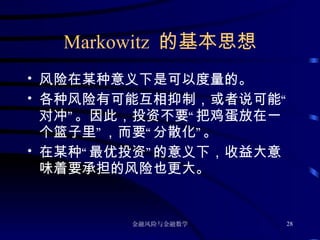

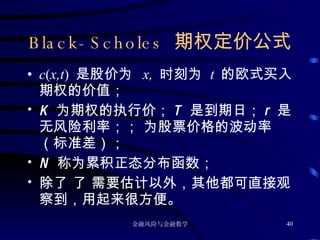

有风险与无 风险之间的比较 机会 ( x,y,p ) 与肯定得到 px +(1- p ) y 之间的利益比较就是比较 u (( x,y,p ))= pu ( x )+(1- p ) u ( y ) 与 u ( px +(1- p ) y ) 之间的大小。如果它们相等,表示对 风险中性 ( 不在乎 ) ;一般取 < ,表示对 风险厌恶 。 取 > 表示对 风险爱好。

Black-Scholes-Merton 理论的历史意义 The Black-Scholes option pricing model established the everyday use of mathematical models as essential tools in the world of finance, both in the classroom and on the trading floor. 无论是在教室里还是在交易大厅中, Black-Sholes 期权定价模型都作为实质性的工具,确立了数学模型在金融界的日常运用。

47.

历史意义 (续 ) The model offers a methodology to predict the seemingly unpredictable by using the lessons of complex mathematics and probability theory to forecast stock valuations, making it possible to successfully manage risk in the financial market. 模型提供一种方法论,它用复杂的数学和概率论来预测看起来是不可预知的股票估值,使得有可能来成功地管理金融市场中的风险。

48.

历史意义 (续 ) In less than thirty years it has changed the course of economic theory and financial practice. 在不到三十年的时间里,它已经改变了经济理论的课程和金融实践。

49.

历史意义 (续 ) The work of Robert Merton, Fischer Black and Myron Scholes is the culmination of a series of discoveries and theories spanning the twentieth century. Merton 、 Black 和 Scholes 的工作是整个二十世纪中一系列发现和理论的累积。

50.

历史意义 (续 ) From Louis Bachelier, an obscure French mathematician who wrote at the turn of the century, through the contributions of scholars such as Harry Markowitz, John Lintner, William Sharpe, Eugene Fama, Franco Modigliani, and Merton Miller, the quest to apply the lessons of probability theory to the stock market has been a key focus of twentieth-century American finance.

资产定价基本定理 Black-Scholes 理论的成功使人们认识到用“无套利假设”来为金融商品定价是非常强有力的。这一思想被 Stephen Ross (1940-) 等进一步发展为“资产定价基本定理” (1978) 。 这一定理的最简单情形可在下述模型中来叙述:假定当前状态确定,未来有 S 种不确定状态。市场中有 J 种证券。

53.

资产定价基本定理 (续 ) 资产定价基本定理: 无套利假设等价于存在 S 个正常数,使得每种证券的当前价格等于其 S 种未来价格与这 S 个常数的乘积和。 如果有一种始终为 1 的无风险证券,那么这 S 个常数可看作每一状态发生的概率。

Grossman-Stiglitz 悖论这类问题的研究引起大量数学家不熟悉、甚至从未考虑过的数学问题。下述悖论就是一个例子。 如果市场已经充分反映各种信息,那么投资者就没有必要搜集信息。但是如果谁都不搜集信息,市场如何充分反映各种信息? (Grossman-Stiglitz, 1980) Stanford J. Grossman Joseph E. Stiglitz

寓言和股票市场 (续 ) 有一天早晨,森林的远处有一位德高望重的女族长来拜访。她的诚实众所周知,她的话就像法律。她暗中警告说村子里至少有一个风流的丈夫。这个事实,根据她们已经知道的,只该有微不足道的后果,但是一旦这个事实成为公共知识,会发生什么? 答案是,在女族长的警告之后,将先有 49 个平静的日子,然后,到第 50 天,在一场大流血中,所有的女人都杀死了她们的丈夫。 要弄明白这一切是如何发生的,我们首先假定这里只有一个不忠实的丈夫 A 先生。除了 A 太太外,所有人都知道 A 先生的背叛,因而当女族长发表她的声明的时候,只有 A 太太从中得知一点新消息。作为一个聪明人,她意识到如果任何其他的丈夫不忠实,她将会知道。因此,她推断出 A 先生就是那个风流鬼,于是在当天就杀了他。

63.

寓言和股票市场 (续 ) 现在假定有两个不忠实的男人, A 先生和 B 先生。除了 A 太太和 B 太太以外,所有人都知道这两起背叛,而 A 太太只知道 B 太太家的, B 太太只知道 A 太太家的。 A 太太因而从女族长的声明中一无所获。但是第一天过后, B 太太并没有杀死 B 先生,她推断出 A 先生一定也有罪。 B 太太也是这样,她从 A 太太第一天没有杀死 A 先生这一事实得知, B 先生也有罪。于是在第二天, A 太太和 B 太太都杀死了她们的丈夫。 如果情形改为恰好有三个有罪的丈夫, A 先生、 B 先生和 C 先生,那么女族长的声明在第一天不会造成任何影响,但类似于前面描述的推理过程, A 太太、 B 太太和 C 太太会从头两天里未发生任何事推断出,她们的丈夫都是有罪的,因而在第三天杀死了他们。借助一个数学归纳法的过程,我们能够得出结论 : 如果所有 50 个丈夫都是不忠实的,他们的聪明的妻子们终究能在第 50 天证明这一点,使那一天成为正义的大流血日。

寓言和股票市场 (续 ) 幸好不像是故事中的丈夫们那样,市场是能够再生的。华尔街波涛后来的此起彼伏说明,如果妻子们能够让丈夫们在炼狱中短暂停留之后再复活的话,这种类比就会更加逼真。这就是地球村中的生与死、买和卖。 -- 摘自: Paulos, J. A., 1998, Once upon a Number, Basic Books. L.A.. ( 中译本:保罗斯, J. A.,2001 ,跨越缺口,史树中等译,上海科技出版社。 )

![No[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/no11-1196304497535347-2-thumbnail.jpg?width=640&height=640&fit=bounds)

![No[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/no11-1196304502995116-2-thumbnail.jpg?width=640&height=640&fit=bounds)

![No[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/no11-1196304510524848-3-thumbnail.jpg?width=640&height=640&fit=bounds)