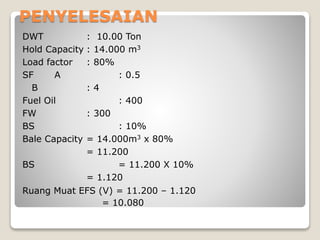

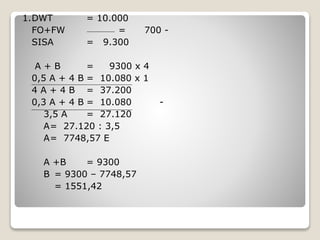

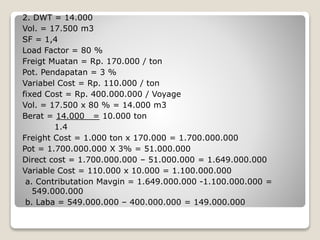

Dokumen ini membahas konsep-konsep penting dalam pengangkutan kapal, seperti Dead Weight Tonnage (DWT), kapasitas hold, faktor stowage, dan perhitungan biaya angkutan. Selain itu, dijelaskan juga rumus perhitungan muatan, kontribusi margin, dan laba usaha, serta skenario perhitungan yang melibatkan muatan dan tarif freight. Penjelasan rinci tentang berbagai biaya operasional dan metode perhitungan keuntungan juga disertakan.

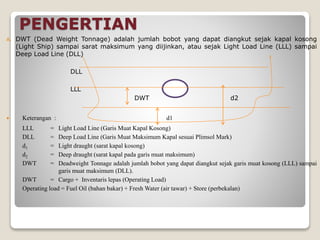

![Modul Ajar Kurikulum Berbasis Cinta (KBC) SKI Kelas 6 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcskikelas6modulguruku-260116161351-6277bdc7-thumbnail.jpg?width=640&height=640&fit=bounds)