Downloaded 23 times

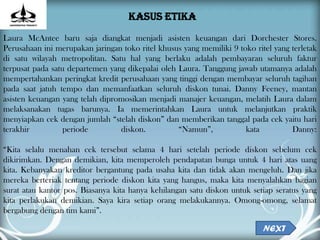

Laura McAntee diangkat sebagai asisten keuangan di Dorchester Stores dan dilatih oleh Danny Feeney. Praktik yang diajarkan oleh Danny mengandung unsur etis yang dipertanyakan, seperti menahan cek untuk memperoleh bunga dari kreditor. Laura harus mempertimbangkan langkah-langkah etis jika ia ingin melanjutkan kariernya dengan integritas.

![Modul Ajar KBC Akidah Akhlak Kelas 5 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcakidahakhlakkelas5mimodulkelas-260205160818-304c5d00-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar KBC SKI Kelas 6 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas6mimodulkelas-260207160743-753abfd0-thumbnail.jpg?width=640&height=640&fit=bounds)