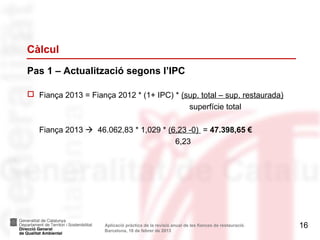

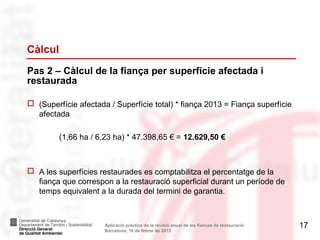

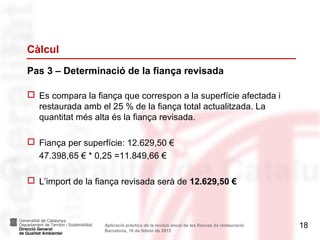

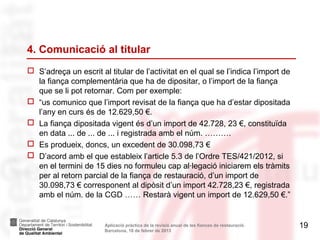

Download to read offline

El passat 20 de desembre, es va publicar al DOGC l'Ordre TES/421/2012 per la qual s'estableix un nou sistema per a la revisió anual de les fiances de restauració de les activitats extractives. Aquesta revisió té com a finalitat alleugerir les càrregues financeres de les empreses del sector, tot garantint els objectius ambientals de restauració de les seves explotacions, i s’emmarca dins d’un conjunt més ampli de canvis, com són els propiciats per la Llei 10/2011, del 29 de desembre, de simplificació i millorament de la regulació normativa i per la Llei 5/2012, del 20 de març, de mesures fiscals, financeres i administratives, on es va modificar l’article 8 de la Llei 12/1981, de 24 de desembre, per la qual s'estableixen normes addicionals de protecció dels espais d'especial interès natural afectats per activitats extractives. Davant aquestes novetats, la Direcció General de Qualitat Ambiental (DGQA) del Departament de Territori i Sostenibilitat, conjuntament amb el Gremi d’Àrids de Catalunya, organitza una Jornada informativa sobre l’aplicació de l’Ordre en qüestió, per tal que tothom pugui tenir el màxim d'informació sobre què cal fer en cada cas per acollir-se a ella.