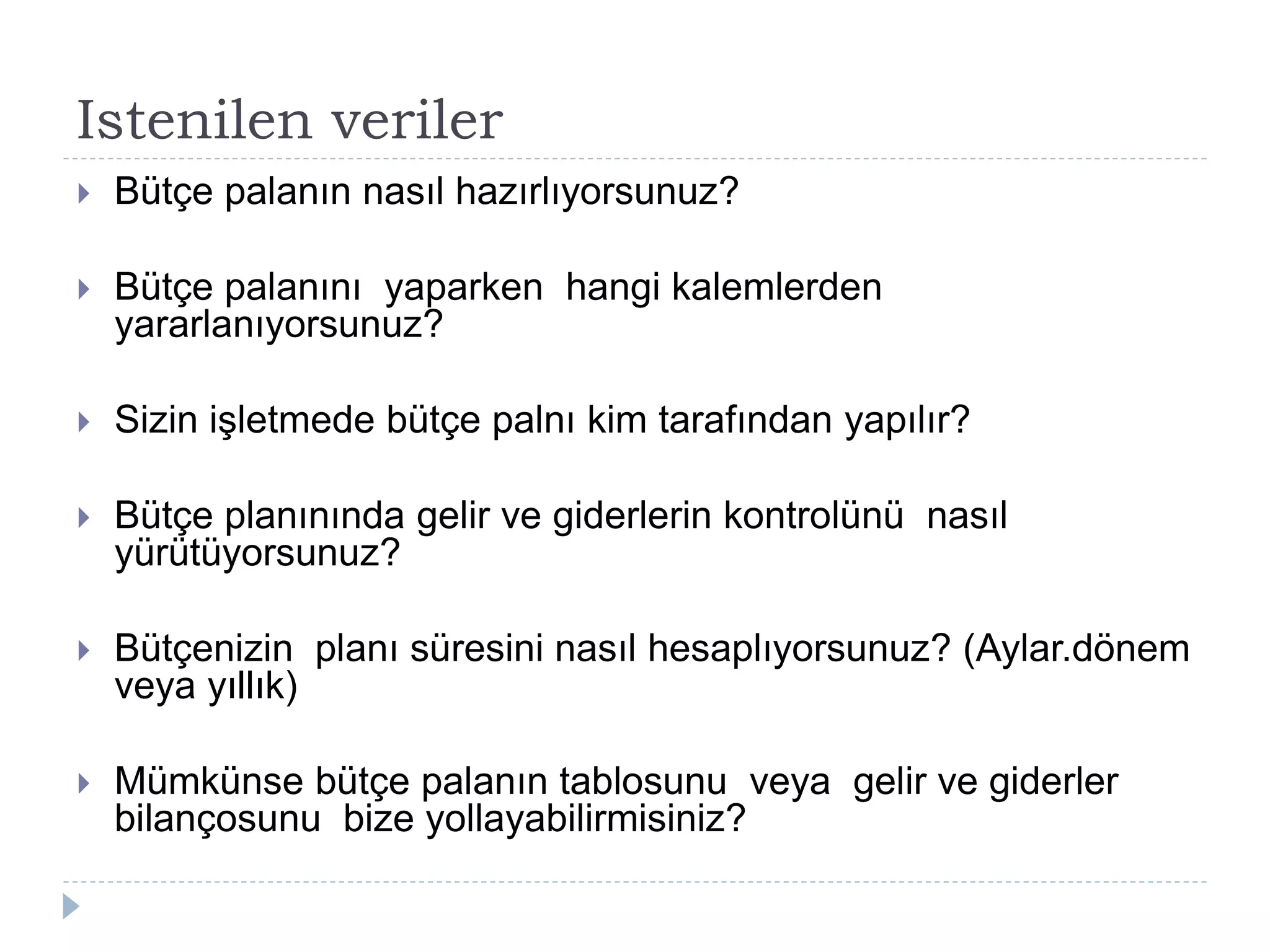

Istenilen veriler

Bütçepalanın nasıl hazırlıyorsunuz?

Bütçe palanını yaparken hangi kalemlerden

yararlanıyorsunuz?

Sizin işletmede bütçe palnı kim tarafından yapılır?

Bütçe planınında gelir ve giderlerin kontrolünü nasıl

yürütüyorsunuz?

Bütçenizin planı süresini nasıl hesaplıyorsunuz? (Aylar.dönem

veya yıllık)

Mümkünse bütçe palanın tablosunu veya gelir ve giderler

bilançosunu bize yollayabilirmisiniz?

Bütçe

Stratejik planlama-uzun dönemli planlamaları içerir.

Örneğin, yeni bir ürün geliştirmek, yeni bir pazara girilip

girilmeyeceğine karar vermek

Yatırım bütçesi -orta vadeli planları içerir. Örneğin,

üretim için yeni bir makine alınacak, bu makine peşin mi

alınacak yoksa kredi mi kullanılacak kararını verebilmek

için yapılır

Işletme bütçesi -kısa dönemli planlamaları içerir.

Örneğin, satış hedefleri yapmak, birim satış fiyatı

belirlemek. İşletme planlaması yapabilmek için Genel

Bütçe yapılmalıdır

5.

Planlamada bütçe hazılanması

Genel bütçe -genelde yıllık yapılır. Ancak bu yıllık

genel bütçe üç aylık dönemlere bölünür, üç aylık

dönemler de aylık dönemler hazırlanarak elde edilir

Sürekli bütçe -Birçok firma sürekli bütçe kullanır;

yani aylık gerçekleşen veriler ile bütçe

karşılaştırmaları yapılır ve gelecek ayın bütçesi bu

yeni bilgiler ışığında revize edilir

6.

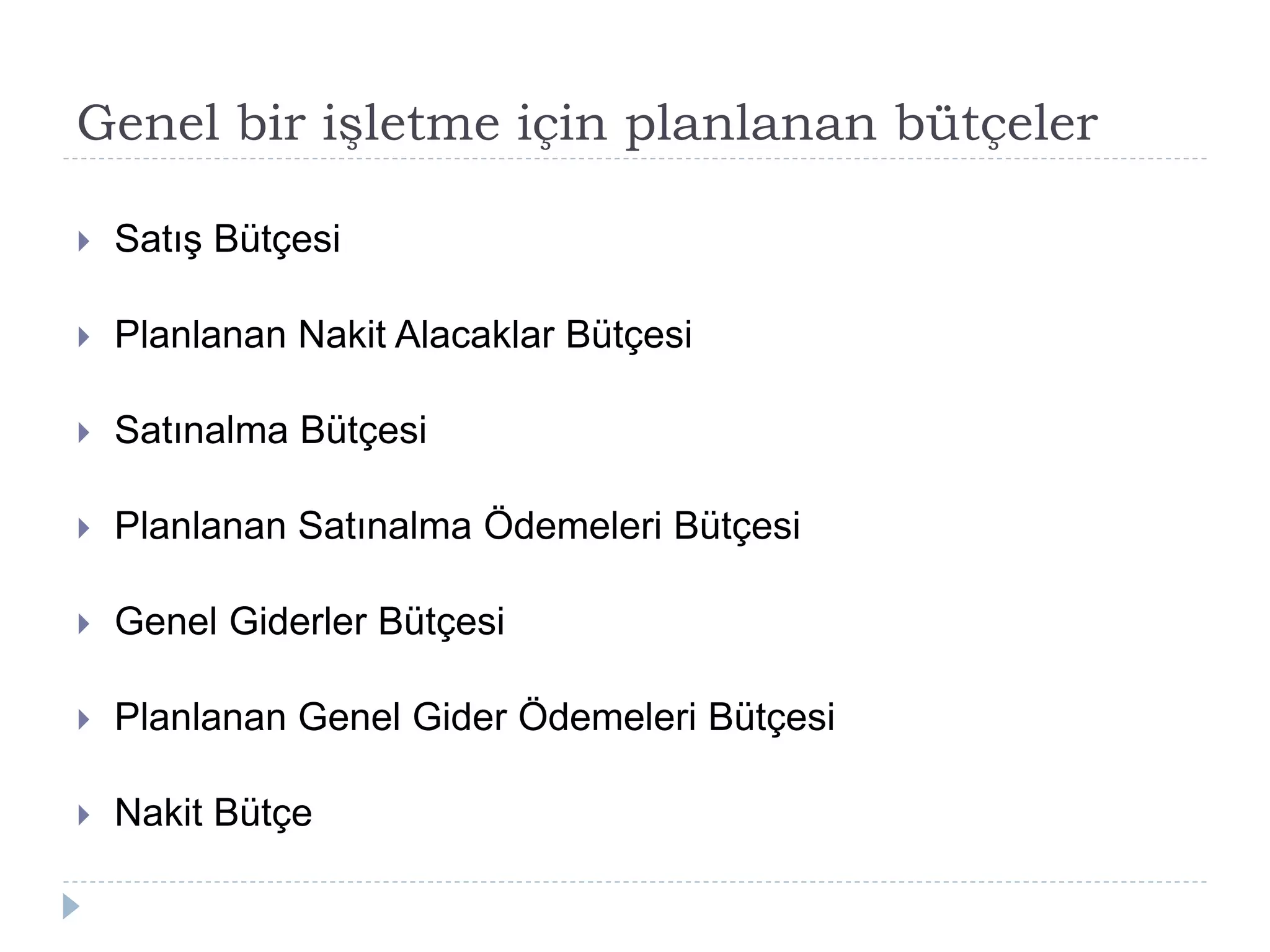

Genel bir işletmeiçin planlanan bütçeler

Satış Bütçesi

Planlanan Nakit Alacaklar Bütçesi

Satınalma Bütçesi

Planlanan Satınalma Ödemeleri Bütçesi

Genel Giderler Bütçesi

Planlanan Genel Gider Ödemeleri Bütçesi

Nakit Bütçe

ITIR TURİZM ACENTASI

Satış bütçesi

Genel bütçe satış tahminleriyle başlar. İlk olarak

satış bütçesi hazırlanır.

Ekim Kasım Aralık

Planlanan nakit

satışlar

90.000 108.000 140.000

Planlanan kredili

satışlar

210.000 252.000 327.600

Toplam

planlanan

satışlar

300.000 360.000 468.000

9.

Genel giderler

Giderler,satınalma giderlerinin dışında kalan diğer

tüm işletme giderlerini kapsar.

Genel giderler Ekim Kasım Aralık

Maaşlar 20.000 22.000 22.000

SSK 6.000 6.600 6.600

Kira 10.000 10.000 10.000

Su 1000 1000 1000

Elektrik 3000 3000 3000

Pazarlama ve

satış

20.000 25.000 31.250

Toplam 60.000 67.600 73.850

10.

NAKİT BÜTÇE

Nakit gelirlerEkim Kasım Aralık

Başlanğıc nakit

bakiyesi

0 14.080 29.096

Nakit girdiler 270.000 318.000 392.400

Toplam

kullanılabilir nakit

270.000 332.080 421.496

Nakit ihtiyacı

Nakit eksiği-14.080 -29.096 -48.365

Istenen nakit kasa

bakiyesi

10.000 10.000 10.000

Tablodan da görüleceği gibi acenta ekim ayında 14.080 TL fazla nakit elde

etmiştir. Acentanın beklentisi 10.000 TL nakit bakiyede kalmaktır. Bu

durumda herhangi bir kredi kullanımı söz konusu olmamıştır. Diğer aylarda

da durum aynıdır.