EMPAT JENIS LAPORAN

KEUANGAN

INTRODUCTION

TO

FINANCIAL

REPORTS

Neracamenunjukkan posisi

keuangan perusahaan pada

satu titik waktu, mencakup

aset, liabilitas, dan ekuitas.

NERACA

Mencatat pendapatan dan

biaya selama periode tertentu,

menunjukkan profitabilitas

operasi.

LAPORAN LABA RUGI

Menjelaskan arus kas masuk

dan keluar, membantu

menganalisis likuiditas dan

aktivitas operasi.

LAPORAN ARUS KAS

3.

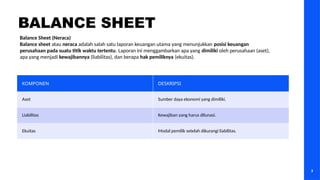

KOMPONEN DESKRIPSI

Aset Sumberdaya ekonomi yang dimiliki.

Liabilitas Kewajiban yang harus dilunasi.

Ekuitas Modal pemilik setelah dikurangi liabilitas.

BALANCE SHEET

Balance Sheet (Neraca)

Balance sheet atau neraca adalah salah satu laporan keuangan utama yang menunjukkan posisi keuangan

perusahaan pada suatu titik waktu tertentu. Laporan ini menggambarkan apa yang dimiliki oleh perusahaan (aset),

apa yang menjadi kewajibannya (liabilitas), dan berapa hak pemiliknya (ekuitas).

3

4.

PENGERTIAN

BALANCE

SHEET

4

ASET (ASSETS)

Aset adalahitem yang dimiliki perusahaan, mencakup

sumber daya yang berharga dan memberikan manfaat di

masa depan. Contohnya meliputi kas, inventaris, properti,

serta piutang. Aset merupakan salah satu komponen kunci

dalam laporan keuangan, penting untuk mengukur

kesehatan finansial dan potensi pertumbuhan perusahaan.

DEFINISI ASET

5.

PENGERTIAN

BALANCE

SHEET

5

LIABILIT

AS

(LIABILIT

IES)

Liabilitas, atau kewajibanfinansial, adalah setiap utang

atau tanggung jawab yang dimiliki perusahaan terhadap

pihak ketiga. Utang ini harus dilunasi dalam periode waktu

yang telah ditentukan, baik jangka pendek maupun

panjang. Memahami jenis-jenis liabilitas penting dalam

analisis keuangan untuk menilai kesehatan finansial suatu

entitas.

DEFINISI LIABILITAS

6.

PENGERTIAN

BALANCE

SHEET

6

EKUITAS (EQUITY)

Ekuitas adalahselisih antara total aset dengan total liabilitas perusahaan. Ini

menunjukkan nilai bersih perusahaan dan menunjukkan kepemilikan pemegang

saham yang berinvestasi. Ekuitas dapat mencerminkan kesehatan finansial

perusahaan dan stabilitas jangka panjang. Dengan kata lain, ekuitas memberikan

gambaran mengenai nilai kekayaan bersih yang dimiliki pemegang saham, penting

untuk analisis keuangan.

DEFINISI EKUITAS

7.

PENGERTIAN

BALANCE

SHEET

7

PRINSIP

AKUNTANSI

Prinsip akuntansi yangberlaku mengatur cara penyusunan

laporan keuangan termasuk balance sheet. Ini mencakup konsep

relevansi, ketepatan waktu, dan keandalan dalam mencatat

transaksi.

PRINSIP DASAR

Persamaan dasar dalam akuntansi yaitu Aset = Liabilitas + Ekuitas

menjadi landasan untuk semua laporan keuangan. Ini menunjukkan

keseimbangan dan hubungan antara sumber daya dan klaim pada

aset.

PERSAMAAN AKUNTANSI

PENGERTIAN

INCOME

STATEMENT

(LAPORAN LABA

RUGI)

INTRODUCTION

TO

FINANCIAL

REPORTS

Laporan labarugi berfungsi untuk menyajikan informasi

mengenai pendapatan dan beban perusahaan selama

periode tertentu. Hal ini membantu pemangku kepentingan

memahami efisiensi operasional serta profitabilitas

perusahaan. Selain itu, laporan ini menjadi salah satu

indikator utama kinerja keuangan.

DEFINISI LAPORAN LABA RUGI

10.

STRUKTUR

UMUM

LAPORAN

LABA

RUGI

10

PENDAHULUAN

Laporan laba rugiadalah dokumen penting yang

merangkum pendapatan, biaya, dan laba sebuah

perusahaan selama periode tertentu. Ini membantu

pemangku kepentingan untuk menganalisis kinerja

keuangan dan keputusan investasi. Menggunakan laporan

ini, pihak manajemen dapat mengambil langkah strategis

berdasarkan data real-time mengenai profitabilitas.

DEFINISI LAPORAN LABA RUGI

11.

STRUKTUR

UMUM

LAPORAN

LABA

RUGI

11

PENDAPATAN DAN

HPP

Pendapatan merupakanjumlah keseluruhan uang yang

diperoleh dari penjualan barang atau jasa yang dilakukan oleh

suatu perusahaan dalam periode tertentu. Ini adalah indikator

utama dari performa bisnis.

PENDAPATAN

HPP atau Harga Pokok Penjualan menunjukkan total biaya langsung

yang dikeluarkan perusahaan untuk produksi barang yang dijual. Ini

mencakup bahan baku dan biaya tenaga kerja yang terlibat.

HPP

12.

STRUKTUR

UMUM

LAPORAN

LABA

RUGI

12

LABA

KOTOR

Laba kotor merupakanhasil dari pengurangan total

pendapatan dengan harga pokok penjualan (HPP). Ini

menampilkan keuntungan yang didapat sebelum

pengeluaran lain terkait operasional, memberi gambaran

awal tentang efektivitas manajemen serta potensi

profitabilitas perusahaan. Memahami laba kotor adalah

kunci untuk menganalisis kesehatan keuangan bisnis.

KONSEP LABA KOTOR

13.

STRUKTUR

UMUM

LAPORAN

LABA

RUGI

13

BEBAN

OPERASIONAL

Beban operasional meliputisemua pengeluaran yang

diperlukan untuk menjaga kelancaran operasional

perusahaan. Ini mencakup biaya langsung dan tidak

langsung dalam menjalankan aktivitas bisnis.

JENIS BEBAN

Mengelola dan memperkirakan beban operasional adalah kunci

untuk kesehatan keuangan. Hal ini mendukung penetapan harga

produk serta perencanaan anggaran yang lebih akurat.

PERHITUNGAN BEBAN

14.

STRUKTUR

UMUM

LAPORAN

LABA

RUGI

14

LABA BERSIH

Laba bersihadalah total

keuntungan yang diterima

setelah semua biaya dan beban

operasional dikurangkan. Hal ini

mencerminkan profitabilitas

bisnis.

DEFINISI LABA BERSIH

Laba bersih terdiri dari

pendapatan total setelah

dikurangi semua pengeluaran,

termasuk biaya operasional dan

pajak yang terutang.

KOMPONEN UTAMA

Laba bersih berfungsi sebagai

indikator kunci untuk menilai

kesehatan finansial serta

kemampuan bisnis untuk

bertahan dan tumbuh.

PENTINGNYA LABA BERSIH

15.

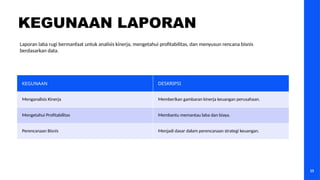

KEGUNAAN DESKRIPSI

Menganalisis KinerjaMemberikan gambaran kinerja keuangan perusahaan.

Mengetahui Profitabilitas Membantu memantau laba dan biaya.

Perencanaan Bisnis Menjadi dasar dalam perencanaan strategi keuangan.

KEGUNAAN LAPORAN

Laporan laba rugi bermanfaat untuk analisis kinerja, mengetahui profitabilitas, dan menyusun rencana bisnis

berdasarkan data.

15