Download to read offline

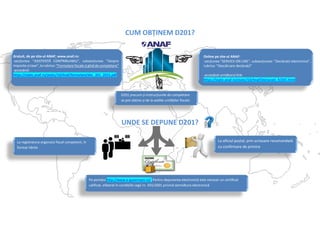

Formularul 201 se completează de persoanele fizice rezidente și nerezidente care realizează venituri din străinătate impozabile în România, inclusiv venituri din activități independente, salarii, pensii și investiții. Veniturile se declară anual până la 25 mai și se supun impozitării conform regulilor fiscale românești, cu posibilitatea de a deduce impozitele plătite în străinătate. Nedeplinirea termenului de depunere se sancționează cu amendă, iar formularul se poate obține online de pe site-ul ANAF sau de la unitățile fiscale.