JAK ZAČÍT PODNIKAT

2. kurz projektu „Začátek ve svém“

Daně a účetnictví

5. ÚČETNICTVÍ

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

2.

Historie účetnictví

Dějinyúčetnictví sahají do pravěku, kdy naši předci

zaznamenávali pomocí zářezů do stromů počty

dobytka a jiného majetku.

Postupem let systém evidence majetku procházel

vývojem a se vznikem písma docházelo k jeho

zdokonalování. Římané už používali systém na sobě

navázaných účetních knih.

Nejstarší systém se dochoval z Janova 1340.

Zakladatelem moderní formy je mnich

Luca Pacioli 1494

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

3.

Historie účetnictví –časová osa

Pravěk (3 mil.-4000 l.př.n.l.)

• zářezy do dřevěných tyčí, kamene, hliněných tabulek - vrubovka

• pomocí provazů a lan - uzlovka

Babylon, Egypt

• hliněné tabulky, papyrus

Čína, od nejstarších dob, účetní dynastie Čou 1100-476 př.n.l.

• desítkový systém, vládní audit

• tříoddílová bilanční metoda, uzavírání knih: (příjmy) žu – (výdaje) čchu = (saldo) jü

• čtyřoddílová bilanční metoda – systém podvojného účetnictví

Řecko

• trapezité (bankéři) – účty o dvou stranách

Řím

• účetní knihy - 2.st.př.n.l.

Itálie

• Nejstarší zachovaný systém podvojného účetnictví - 1340

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

4.

Historie účetnictví apodnikatelé

• Hrnčíř, výrobce keramiky

Josiah Wedgwood (Anglie)

• Základy nákladového

18.stol. účetnictví (režijní, utopené)

Du Pont • US company

(Nylon, Teflon, Lycra, Kevlar)

poč. 20 st. • Ekonomické ukazatele

Baťovy závody • Provozní účetnictví

• Kalkulace výrobků

sestavené z prodejní ceny

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

5.

Jaké pojmy jstemohli slyšet?

Potrojné účetnictví

ruské účetnictví, snaha o zaznamenání zisku/ztráty u

každého jednotlivého účetního případu, jinde se

neujalo a brzy zaniklo

Podvojné účetnictví

od 1.1.2004 se používá jen pojem „účetnictví“,

podrobně viz dále

Jednoduché účetnictví

od 1.1.2004 termín zrušen, nyní „Daňová evidence“

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

6.

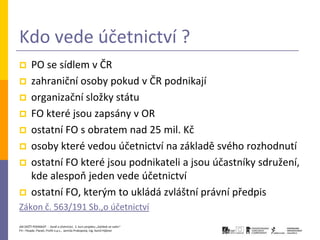

Kdo vede účetnictví?

PO se sídlem v ČR

zahraniční osoby pokud v ČR podnikají

organizační složky státu

FO které jsou zapsány v OR

ostatní FO s obratem nad 25 mil. Kč

osoby které vedou účetnictví na základě svého rozhodnutí

ostatní FO které jsou podnikateli a jsou účastníky sdružení,

kde alespoň jeden vede účetnictví

ostatní FO, kterým to ukládá zvláštní právní předpis

Zákon č. 563/191 Sb.,o účetnictví

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

7.

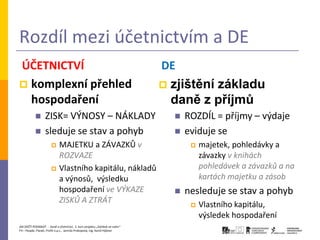

Rozdíl mezi účetnictvíma DE

ÚČETNICTVÍ DE

komplexní přehled zjištění základu

hospodaření daně z příjmů

ZISK= VÝNOSY – NÁKLADY ROZDÍL = příjmy – výdaje

sleduje se stav a pohyb eviduje se

MAJETKU a ZÁVAZKŮ v majetek, pohledávky a

ROZVAZE závazky v knihách

Vlastního kapitálu, nákladů pohledávek a závazků a na

a výnosů, výsledku kartách majetku a zásob

hospodaření ve VÝKAZE nesleduje se stav a pohyb

ZISKŮ A ZTRÁT

Vlastního kapitálu,

výsledek hospodaření

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

8.

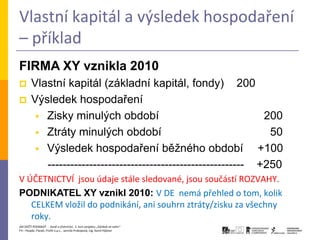

Vlastní kapitál avýsledek hospodaření

– příklad

FIRMA XY vznikla 2010

Vlastní kapitál (základní kapitál, fondy) 200

Výsledek hospodaření

Zisky minulých období 200

Ztráty minulých období 50

Výsledek hospodaření běžného období +100

---------------------------------------------------- +250

V ÚČETNICTVÍ jsou údaje stále sledované, jsou součástí ROZVAHY.

PODNIKATEL XY vznikl 2010: V DE nemá přehled o tom, kolik

CELKEM vložil do podnikání, ani souhrn ztráty/zisku za všechny

roky.

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

9.

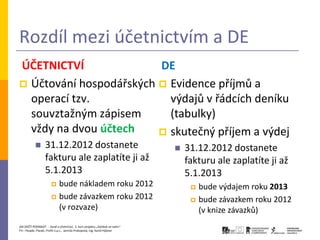

Rozdíl mezi účetnictvíma DE

ÚČETNICTVÍ DE

Účtování hospodářských Evidence příjmů a

operací tzv. výdajů v řádcích deníku

souvztažným zápisem (tabulky)

vždy na dvou účtech skutečný příjem a výdej

31.12.2012 dostanete 31.12.2012 dostanete

fakturu ale zaplatíte ji až fakturu ale zaplatíte ji až

5.1.2013 5.1.2013

bude nákladem roku 2012 bude výdajem roku 2013

bude závazkem roku 2012 bude závazkem roku 2012

(v rozvaze) (v knize závazků)

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

10.

Předmět účetnictví

Sledování stavu pohybu majetku a závazků

Rozvaha

Vlastního kapitálu, nákladů, výnosů, výsledku

hospodaření

Výkaz zisků a ztrát

11.

Účtování hospodářských operací

Účetnictví = písemné zaznamenávání o

hospodářských jevech (operacích) podniku

Hospodářské operace jsou zachyceny vždy nejméně

na dvou souvztažných účtech. Dvěma zápisy se

sleduje tentýž hospodářský jev. Na jednom z účtů

se účtuje na stranu MD na druhém na stranu D.

Záleží zda jde o přírůstky nebo úbytky.

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

12.

Co je toÚČET?

Účetně technický prostředek pro evidování účetních

operací

Účty slouží k zachycení účetních případů

Účetní případy se zachycují účetními záznamy do

účetního deníku a hlavní knihy.

Účetní deník zaznamenává účetní případy

chronologicky

Hlavní kniha zaznamenává podle účtů

Účtový rozvrh je seznam účtů

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

13.

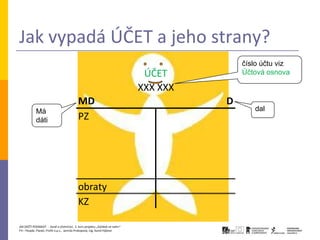

Jak vypadá ÚČETa jeho strany?

číslo účtu viz

ÚČET Účtová osnova

XXX XXX

MD D

Má dal

dáti PZ

obraty

KZ

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

14.

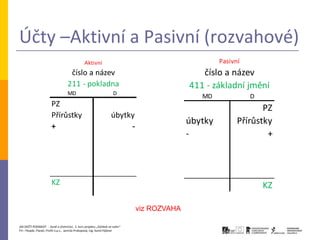

Účty –Aktivní aPasivní (rozvahové)

Aktivní Pasivní

číslo a název číslo a název

211 - pokladna 411 - základní jmění

MD D

MD D

PZ

PZ

Přírůstky úbytky

úbytky Přírůstky

+ -

- +

KZ KZ

viz ROZVAHA

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

15.

Účty – Nákladovéa Výnosové

(výsledkové)

Nákladové Výnosové

číslo a název číslo a název

5xx xxx - náklady 6xx xxx - výnosy

MD D MD D

náklady výnosy

KZ KZ

viz VÝKAZ ZISKŮ A ZTRÁT

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

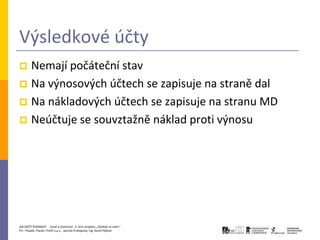

16.

Výsledkové účty

Nemajípočáteční stav

Na výnosových účtech se zapisuje na straně dal

Na nákladových účtech se zapisuje na stranu MD

Neúčtuje se souvztažně náklad proti výnosu

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

17.

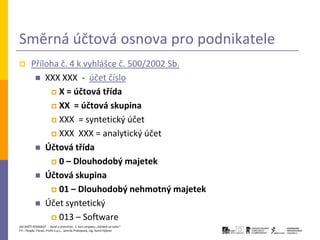

Směrná účtová osnovapro podnikatele

Příloha č. 4 k vyhlášce č. 500/2002 Sb.

XXX XXX - účet číslo

X = účtová třída

XX = účtová skupina

XXX = syntetický účet

XXX XXX = analytický účet

Účtová třída

0 – Dlouhodobý majetek

Účtová skupina

01 – Dlouhodobý nehmotný majetek

Účet syntetický

013 – Software

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

18.

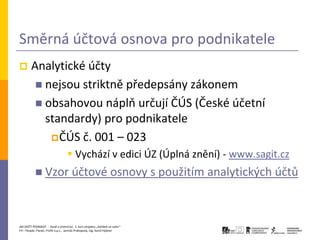

Směrná účtová osnovapro podnikatele

Analytické účty

nejsou striktně předepsány zákonem

obsahovou náplň určují ČÚS (České účetní

standardy) pro podnikatele

ČÚS č. 001 – 023

Vychází v edici ÚZ (Úplná znění) - www.sagit.cz

Vzor účtové osnovy s použitím analytických účtů

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

19.

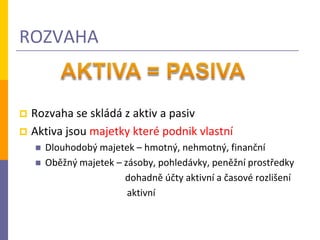

ROZVAHA

Rozvaha seskládá z aktiv a pasiv

Aktiva jsou majetky které podnik vlastní

Dlouhodobý majetek – hmotný, nehmotný, finanční

Oběžný majetek – zásoby, pohledávky, peněžní prostředky

dohadně účty aktivní a časové rozlišení

aktivní

20.

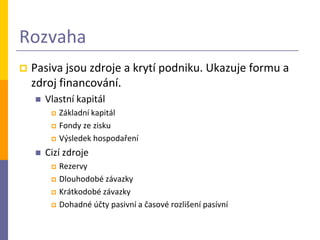

Rozvaha

Pasiva jsou zdroje a krytí podniku. Ukazuje formu a

zdroj financování.

Vlastní kapitál

Základní kapitál

Fondy ze zisku

Výsledek hospodaření

Cizí zdroje

Rezervy

Dlouhodobé závazky

Krátkodobé závazky

Dohadné účty pasivní a časové rozlišení pasívní

21.

ROZVAHA

AKTIVA PASIVA

• Stálá aktiva (DLOUHODOBÝ • Vlastní kapitál

MAJETEK) • Základní kapitál

• Hmotný investiční majetek • Kapitálové fondy

• Nehmotný inv.majetek • Výsledky hospodaření

• Finanční majetek dlouhodobý (ztráty/zisku)

• - Oprávky (=korekce) • Cizí kapitál

• Oběžná aktiva (OBĚŽNÝ • Závazky splatné do 1 roku

MAJETEK) • Závazky splatné nad 1 rok

• Zásoby • Rezervy

• Pohledávky • Přechodná pasiva (časové

• Finanční majetek krátkodobý rozlišení)

• Peněžní prostředky

• Přechodná aktiva (časové

rozlišení)

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

22.

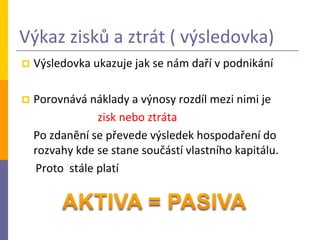

Výkaz zisků aztrát ( výsledovka)

Výsledovka ukazuje jak se nám daří v podnikání

Porovnává náklady a výnosy rozdíl mezi nimi je

zisk nebo ztráta

Po zdanění se převede výsledek hospodaření do

rozvahy kde se stane součástí vlastního kapitálu.

Proto stále platí

23.

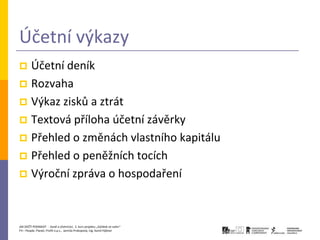

Účetní výkazy

Účetnídeník

Rozvaha

Výkaz zisků a ztrát

Textová příloha účetní závěrky

Přehled o změnách vlastního kapitálu

Přehled o peněžních tocích

Výroční zpráva o hospodaření

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

24.

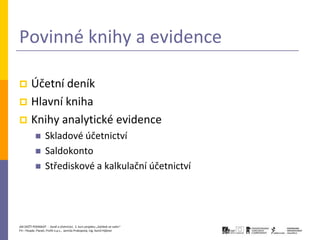

Povinné knihy aevidence

Účetní deník

Hlavní kniha

Knihy analytické evidence

Skladové účetnictví

Saldokonto

Střediskové a kalkulační účetnictví

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

25.

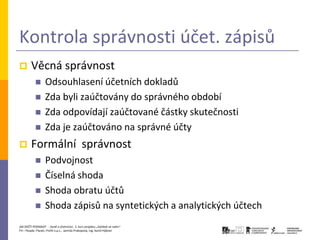

Kontrola správnosti účet.zápisů

Věcná správnost

Odsouhlasení účetních dokladů

Zda byli zaúčtovány do správného období

Zda odpovídají zaúčtované částky skutečnosti

Zda je zaúčtováno na správné účty

Formální správnost

Podvojnost

Číselná shoda

Shoda obratu účtů

Shoda zápisů na syntetických a analytických účtech

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

26.

Zásady správného účetnictví

Zásada pravdivosti

Zásada průkaznosti

Zásada dokladovosti

Zásada úplnosti

Zásada kontinuity

Zásada stálost metod použitých v účetnictví

Zásada opatrnosti

Zásada jasnosti a přehlednosti

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

27.

Účetní doklad

Účetní doklad je originální písemnost, která

potvrzuje uskutečnění hospodářské operace

Náležitosti účetního dokladu (§11ZOÚ)

Označení účetního dokladu

Obsah účetního případu

Datum vyhotovení dokladu

Datum uskutečnění účetního případu není shodný s

vyhotovením dokladu

Podpisový záznam

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

28.

UZAVŘENÍ ROKU

Zjištění informací důležitých k rozvahovému dni (§ 19

odst. 1 ZoÚ) nebo jinému okamžiku, k němuž se účetní

závěrka sestavuje (§ 19 odst. 3 ZoÚ

Ověření platnosti a aktuálnosti vnitřních předpisů (směrnic),

zajištění jejich aktualizace, popřípadě sestavení chybějících

předpisů. Např. také jednočlenné s.r.o. bez zaměstnanců je

povinno stanovit vnitřním předpisem pro konkrétní účetní

období

Zkontrolovat a zaktualizovat ve smyslu podle zjištěných

informací účtový rozvrh, zejména splnění povinnosti

zavedení analytických účtů a jejich vliv na výsledek

hospodaření Vzorové schéma

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

29.

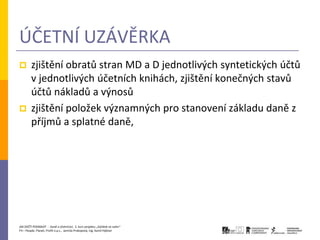

ÚČETNÍ UZÁVĚRKA

zjištění obratů stran MD a D jednotlivých syntetických účtů

v jednotlivých účetních knihách, zjištění konečných stavů

účtů nákladů a výnosů

zjištění položek významných pro stanovení základu daně z

příjmů a splatné daně,

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

30.

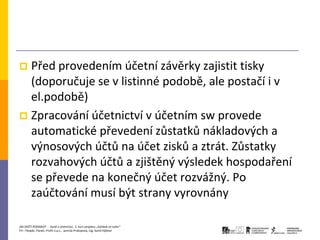

Před provedenímúčetní závěrky zajistit tisky

(doporučuje se v listinné podobě, ale postačí i v

el.podobě)

Zpracování účetnictví v účetním sw provede

automatické převedení zůstatků nákladových a

výnosových účtů na účet zisků a ztrát. Zůstatky

rozvahových účtů a zjištěný výsledek hospodaření

se převede na konečný účet rozvážný. Po

zaúčtování musí být strany vyrovnány

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

31.

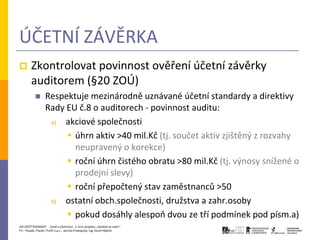

ÚČETNÍ ZÁVĚRKA

Zkontrolovat povinnost ověření účetní závěrky

auditorem (§20 ZOÚ)

Respektuje mezinárodně uznávané účetní standardy a direktivy

Rady EU č.8 o auditorech - povinnost auditu:

a) akciové společnosti

úhrn aktiv >40 mil.Kč (tj. součet aktiv zjištěný z rozvahy

neupravený o korekce)

roční úhrn čistého obratu >80 mil.Kč (tj. výnosy snížené o

prodejní slevy)

roční přepočtený stav zaměstnanců >50

b) ostatní obch.společnosti, družstva a zahr.osoby

pokud dosáhly alespoň dvou ze tří podmínek pod písm.a)

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

32.

Zkontrolovat povinnost sestavení výkazů v plném či

zjednodušeném rozsahu popř. zjistit, zda vedení

společnosti rozhodlo o sestavení výkazů v plném rozsahu,

sestavit účetní výkazy:

Účetní deník

Rozvaha (v plném nebo zkrácené rozsahu)

Výkaz zisků a ztráty (v plném nebo zkráceném rozsahu)

Příloha (textová příloha ÚZ, která vysvětluje a doplňuje

informace obsažené v rozvaze a výkazu zisků a ztráty)

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

33.

Přehled o změnách vlastního kapitálu

Cash Flow

Výroční zpráva

Pomůcka – postup k uzávěrce roku včetně potřebných

dokumentů

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

34.

Právní normy kterýmise řídíme

Zákon č. 563/191 Sb.,o účetnictví

Vyhláška č.500/2002 Sb., kterou se provádějí některá

ustanovení č.563/1991 Sb.

České účetní standardy pro podnikatele

Opatření čj. 281/89 759/2001, kterým se stanoví účtová

osnova a postupy účtování pro podnikatele

Opatření čj. 281/97 417/2001, kterým se stanoví obsah

účetní závěrky pro podnikatele

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

35.

Právní normy kterýmise řídíme

Zákon č. 280/2009 Sb., daňový řád

Zákon č. 235/2004 Sb., o dani z přidané hodnoty

Zákon č. 586/1992 Sb., o daních z příjmů

Pokyn GFŘ D-6 ulatňování zákona o daních z příjmů

Zákoník práce č.262/2006 Sb., zákoník práce

Pokyny MF

např. Pokyn č. D-206 – Uplatňování DPH ve výstavbě

a další …

JAK ZAČÍT PODNIKAT - Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner

36.

PŘESTÁVKA

JAK ZAČÍT PODNIKAT- Daně a účetnictví, 2. kurz projektu „Začátek ve svém“

P3 – People, Planet, Profit o.p.s., Jarmila Prokopová, Ing. Kamil Hýbner