הוט – מערכותתקשורת בע"מ

דוח רבעוני לתקופה שהסתיימה ביום 9002.90.03

עדכון פרק א' )תיאור עסקי התאגיד( לדוח התקופתי לשנת 8002 -

דוח הדירקטוריון על מצב עסקי התאגיד לתקופה שהסתיימה ביום 9002.90.03 -

תמצית דוחות כספיים ביניים מאוחדים ליום 9002.90.03 -

תאריך: 71 בנובמבר 9002

1

2.

פרק א'

הוט- מערכות תקשורת בע"מ )"החברה"(

שינויים וחידושים מהותיים אשר אירעו בעסקי התאגיד

פרטים לפי תקנה 93א לתקנות ניירות ערך )דוחות תקופתיים ומיידיים( התש"ל- 0791

בפרק זה:

"הדוחות הכספיים"- הדוחות הכספיים של החברה ליום 03 בספטמבר 9002.

"הדוח התקופתי"- הדוח התקופתי של החברה לשנת 8002, אשר פורסם ביום 61 במרץ 9002.

"הדוח הרבעוני"- הדוח הרבעוני לרבעון 2 לשנת 9002.

להלן פירוט השינויים והחידושים המהותיים לדוח התקופתי ולדוח הרבעוני לרבעון 2 לשנת 9002.

לסעיף 3.1 לדוח התקופתי- התפתחויות מהותיות 1.

1.1 נכון למועד הדוחות הכספיים עמדו החזקות קול החזקה בע"מ על שיעור של כ- %8.23

מהון המניות של החברה.

2.1 ביום 51 בנובמבר 9002 התקבלה בידי החברה הודעה מאת קבוצת דלק בע"מ, על-פיה:

"חברת הבת )%001(, דלק השקעות ונכסים בע"מ )"חברת הבת"( חתמה, ביום 21

בנובמבר 9002 בשעות הערב, על הסכם עם חברת קול החזקות בע"מ, למכירת חלק

מהחזקותיה בהוט מערכות תקשורת בע"מ )"הוט"(,172,721,9 מניות של הוט המהוות כ –

%21 מהון המניות של הוט )"המניות"(, במחיר של 44 ₪ למניה )"ההסכם"( ובמחיר כולל

של כ- 204 מליוני ש"ח . המניות תימכרנה במצבן במועד חתימת ההסכם )".("as is

השלמת העסקה מותנית באישור מועצת הכבלים וויתור על זכות הסירוב הראשונה

שניתנה לבעלי מניות מסויימים בהוט. מועד סגירת העסקה יהיה לא יאוחר מיום 32

בדצמבר 9002. לאחר השלמת העסקה, אם וככל שתושלם, יירדו החזקות במישרין של

חברת הבת בהון המניות של הוט לפחות מ - %5."

לסעיף 3.1.1.6 לדוח התקופתי- מגבלות חקיקה, תקינה ואילוצים מיוחדים חלים על תחום 2.

הפעילות

1.2 ביום 4 בפברואר, 8002 אושר בכנסת תיקון לחוק הרשות השנייה לטלוויזיה ורדיו )תיקון

מס' 92( התשס"ח-8002. בחודש יולי 9002 תוקן המועד שנקבע באופן שהרשות השנייה

מחויבת עד לחודש אוגוסט 9002, לתכנן להקים ולהפעיל, בעצמה או באמצעות אחרים,

תחנות שידור ספרתיות לקליטה והפצה בציבור באופן חופשי של שידורי טלוויזיה שייקלטו

בכל רחבי הארץ בשיטה הדיגיטלית ) ,(DTTשל הגופים הללו: בעלי זכיונות לשידורי

הערוצים המסחריים והכנסת - אם ביקשה לעשות כן לגבי שידורי ערוץ הכנסת, רשות

השידור - אם ביקשה לעשות כן לגבי ערוצים 1 ו-33. הקמתן של תחנות השידור הספרתיות

כאמור מאפשרת ללקוחות לצפות בשידורי חמשת הערוצים האמורים כנגד תמורה חד

פעמית בגין רכישת ציוד לקליטת השידורים וללא תשלום נוסף. עוד נקבע בתיקון לחוק

מנגנון להפסקת קליטתם והפצתם של שידורי הטלוויזיה בשיטה האנלוגית.

ביום 1 באוגוסט, 9002 החלה הפעלה מסחרית של התחנות הספרתיות ושידורי ה-.DTT

בנוסף, הוגשו בפני הכנסת הצעות חוק פרטיות נוספות לפיהן יועברו באמצעות תחנות

השידור הספרתיות, בנוסף לערוצים האמורים לעיל, ערוצים נוספים לדוגמא הערוץ

הייעודי הרוסי, ערוץ מוסיקה 42 והערוץ חינוכית 32, נכון למועד אישור הדוחות הכספיים

הצעות אלו מצויות בהליכי חקיקה.

להערכת החברה, השידור באמצעות תחנות השידור הספרתיות ושירות ה- ,DTTבהתאם

לאמור, יגרמו לשינויים בהרגלי הצריכה של מנויי הטלוויזיה הרב-ערוצית. האמור עלול

לגרום לירידה משמעותית בהכנסות החברה ועלולה להיות לכך השפעה שלילית מהותית על

עסקיה ועל תוצאותיה העסקיות העתידיות של החברה. עם זאת, למועד אישור הדוחות

2

3.

הכספיים לא חלההרעה מהותית בעסקי החברה ובתוצאותיה העסקיות הנוכחיות בשל

התיקון האמור.

2.2 ביום 81 ביוני, 9002 החליטה ועדת הכנסת, כי הנושאים שנכללו בפרק שידורי הטלוויזיה

בהצעת חוק ההסדרים, אשר פורסמה ביום 31 במאי, 9002 )"הצעת חוק ההסדרים"(,

יידונו בועדת הכלכלה של הכנסת. ועדת הכנסת המליצה, כי חקיקת סעיפים אלה תסתיים

עד ליום 03 בנובמבר, 9002. נכון למועד הדוח עדיין מתקיימים בועדת הכלכלה של הכנסת

דיונים בנושאים אלה.

בהצעת חוק ההסדרים הוצעו, בין היתר, התיקונים הבאים:

החל מיום 1 באוגוסט, 2102 יהא בעל רשיון כללי לשידורי כבלים רשאי לדרוש ממנוייו 1.

תשלום בעד חיבור חצריהם למוקד השידור העומד לרשותו; התשלום יתבסס על עלות

החיבור למוקד כאמור, בתוספת רווח סביר )"דמי גישה"(, כמו כן, בעל רשיון לשידורים

יהיה מחויב לאפשר למנוי המשלם דמי גישה רכישה של ערוץ שידור לפי דרישה או כל

שידור אחר המוצע למנויים לרכישה בנפרד ללא התניה של רכישת שידור אחד באחר.

החל מיום 1 באוגוסט, 2102 בעל רשיון כללי לשידורי כבלים יפיץ לכל מנוייו את שידורי 2.

ערוץ הכנסת, רשות השידור )ערוץ 1 וערוץ 33(, ערוץ 2 וערוץ 01, וזאת בלי לגבות תשלום

מעבר לדמי הגישה. המועצה, בהסכמת שר התקשורת ושר האוצר, רשאית לדחות את

המועד האמור לתקופה שלא תעלה על שנה, וזאת לא יאוחר מיום 1 באוגוסט, 1102 אם

מצאו כי התקיימו נסיבות המצדיקות דחייה, וכי אין בכך כדי לפגוע פגיעה משמעותית

בעניינו של הציבור.

מופצים שידוריו של בעל רשיון מיוחד לשידורי כבלים או של מפיק ערוץ עצמאי 3.

באמצעות בעל רשיון כללי לשידורי כבלים, לא יהיה רשאי זה האחרון לגבות תשלום בגין

הפצת שידורי הערוץ מעבר לדמי הגישה.

החל מיום 1 בינואר, 2102, בעל רשיון לשידורי כבלים יהיה רשאי לכלול במסגרת 4.

שידוריו, שידורי פרסומת, וזאת תמורת תשלום בשיעור שהוא יקבע, בכפוף לכללים

המפורטים בחוק. על-אף האמור רשאית המועצה, בהסכמת שר התקשורת ושר האוצר,

תוך התחשבות והתייחסות לחשיבות התחרות בשוק הפרסום, לדחות את המועד האמור

לתקופה שלא תעלה על 3 שנים. זאת לא יאוחר מיום 1 בינואר, 1102 ובהתקיים תנאים

המפורטים בהצעת חוק ההסדרים.

לסעיף 1.2.6 לדוח התקופתי- מגבלות חקיקה תקינה ואילוצים מיוחדים החלים על תחום 3.

הפעילות

ביום 72 באוקטובר, 9002 אישרה ועדת הכספים של הכנסת את תקנות התקשורת )בזק 1.3

ושידורים( )תמלוגים( )תיקון(, התש"ע - 9002 )תמלוגים בגין הכנסות משירותי תמסורת(

)"התקנות"(. על פי התקנות, בנוסחן המתוקן, להוט טלקום ניתן פטור מתשלום

תמלוגים בגין הכנסות משירותי תמסורת, שירותי תקשורת נתונים בקצבים גבוהים,

שירותי ניהול רשת נתונים ושירותי קווי נל"ן, כהגדרתם בתקנות. תחילתו של התיקון

בעניין זה נקבעה ליום 1 בינואר, 4002 ואינו צפוי להשפיע באופן מהותי על תוצאותיה של

החברה.

3

4.

לסעיף 01.2.6 לדוחהתקופתי- פעילות להרחבת סל השירותים 4.

ביום 41 ביולי, 9002 אישרה הכנסת תיקון לחוק התקשורת, במסגרת חוק ההסדרים 1.4

כדלקמן:

1. שר התקשורת יקבע בתקנות תנאים לקבלת רשיון רט"ן באמצעות מתקן בזק

של בעל רשיון רט"ן )להלן - מפעיל וירטואלי(. תקנות כאמור ייקבעו לא

יאוחר מסוף חודש אוקטובר 9002. למועד הדוח לא פורסמו תקנות בנושא.

2. מפעיל שקיבל רשיון כאמור יראו אותו כבעל רשיון כללי לכל דבר ועניין.

3. השר יקבע כי בעל רשיון רט"ן ) להלן - בעל רשיון אחר( חייב לאפשר למפעיל

וירטואלי לעשות שימוש במתקן הבזק שלו, בהתקיים כי:

)א( המפעיל הוירטואלי פנה לבעל הרשיון האחר בבקשה לעשות שימוש

במתקן הבזק שלו, ולא הושגה ביניהם הסכמה בדבר תנאי השימוש

בתוך תשעה חודשים ממועד הפנייה;

)ב( שר התקשורת ושר האוצר נוכחו כי בעל הרשיון האחר דרש תנאים

שאינם סבירים, לשימוש כאמור.

קביעה או מתן הוראות כאמור ייעשו בתוך תשעה חודשים ממועד הפנייה של המפעיל

הוירטואלי לבעל הרשיון האחר או בתוך 09 יום מהמועד שבו פנה המפעיל הוירטואלי

לשר התקשורת ולשר האוצר בדבר סבירותם של תנאי השימוש שדרש בעל הרשיון

האחר, לפי המאוחר שבהם.

ביום 11 במרס, 8002 פנתה הוט טלקום בבקשה לקבלת רשיון לאספקת שירותי ספק 2.4

אינטרנט )"שירותי .("ISPכמו כן ביום 11 באוגוסט, 8002 הוגשה למשרד התקשורת

בקשה לקבלת רשיון מיוחד למתן שירותי ISPבידי תאגיד קשור לחברה וכן בקשה לבטל

את ההפרדה המבנית החלה לעניין זה. ביום 01 ביולי, 9002 הודיע משרד התקשורת

להוט טלקום במכתב, כי במסגרת בחינת בקשתה של התאגיד הקשור לקבלת רשיון

מיוחד למתן שירותי ISPהוא שוקל לתקן את רשיון המפ"א של הוט טלקום לקביעת

מנגנונים שיאפשרו להוט טלקום ולתאגיד הקשור לשווק סל שירותים הכולל שירותי

מפ"א ושירותי .ISPביום 01 באוגוסט, 9002 העבירה הוט טלקום למשרד התקשורת את

התייחסותה לטיוטת התיקון המוצע. בשלב זה, לא ניתן להעריך אם ומתי יוענק רישיון

למתן שירותי ISPומה יהייה היקף הפעילות בתחום זה, אם חברה קשורה תפעל בו, או

מה יהיו השלכותיו על פעילותה של החברה.

קצב הפריסה הארצית של רשת האינטרנט המהיר של הקבוצה, ה- )Ultra Fast Internet 3.4

(UFIהואץ, ונכון להיום הרשת מכסה מעל ל- 003 אלף בתי אב מאזור השרון ועד חיפה.

עפ"י התכנון, עד לסוף שנת 9002, תגיע הרשת לכ- 008 אלף בתי אב , ועד לסוף שנת 0102

מתוכננת פריסה ארצית. הרשת החדשה תאפשר להציע ללקוחות, באופן מדורג, חיבור

לאינטרנט מהיר במהירות גלישה של עד 001.Mbps

לסעיף 5.1.9.2.6 לדוח התקופתי- הפרדה מבנית 5.

בחודש יוני 9002 התקבל תיקון לרשיון במסגרתו נקבעו סייגים והקלות לחובת ההפרדה

המבנית הקבועה ברשיון הוט טלקום. כך, נקבע בתיקון, בין היתר, כי הוט טלקום רשאית

לעשות שימוש תמורת תשלום סביר, בשירותי ניהול, תפעול ותחזוקה של מערכות המידע, חיוב

וגביית הכספים שלה, תוך הגבלת הגישה למידע, בהתאם לתנאים שנקבעו בתיקון. בנוסף, נקבע

כי הוט טלקום והחברה תהיינה רשאיות לעשות שימוש, תמורת תשלום סביר בנכסים שבהם

קיים לתאגיד השני זכות קניינית. עוד הותר להוט טלקום לעשות שימוש, תמורת תשלום סביר,

בשירותי כח אדם הניתנים על ידי החברה וכי הוט טלקום רשאית להעביר לסמנכ"ל הכספים

של החברה מידע פיננסי הנוגע להוט טלקום ובלבד שהמידע דרוש לצורך קיום מעקב אחר

הוראות הסכם המימון שנחתם בין החברה לבין הבנקים בחודש דצמבר 6002.

4

5.

החברה מעריכה, כייישום הוראות התיקון עלול להסב לקבוצה הוצאות מסוימות שאינן

מהותיות.

ביום 7 בנובמבר, 6002 קיבלה הוט טלקום עתירה שהוגשה מטעם חברת בזק לבית המשפט

העליון )"העתירה"(. העתירה הוגשה נגד שר התקשורת, מנכ"ל משרד התקשורת, המנהל

כהגדרתו בתקנות הבזק )הפיקוח על פעולותיו של בעל רשיון(, באמצעות משרד התקשורת )"

המנהל"( והוט טלקום. במסגרת העתירה התבקש צו על תנאי המופנה אל השר ומנכ"ל משרד

התקשורת ואל המנהל ומורה להם ליתן טעם מדוע לא יפעילו את סמכותם ויאכפו באופן מיידי

על הוט טלקום את חובת ההפרדה המבנית הקבועה בהוראות סעיפים 61 ו-71 לרשיון הוט

טלקום.

בחודש יולי 9002 ניתן פסק דינו של בית המשפט העליון בעניין העתירה לפיה דין העתירה

להימחק ללא צו הוצאות.

לסעיף 2.9.7 לדוח התקופתי- הסכם עם מדינת ישראל בנושא תשלום עבור תשתיות 6.

בהתאם להסכם בין החברה לבין מדינת ישראל בנוגע לתשלום התמורה למדינה עבור תשתיות

הכבלים מחודש יולי 1002 )"הסכם התשתיות"(, משלמת הקבוצה למדינה מדי שנה ובמשך

תקופה של 21 שנים )החל מיום 1 בינואר, 3002(, את מכפלת ההכנסות בשיעור מדרגי עולה מ-

%0 עד ל-%4 )"תמלוגים"(.

במהלך שנת 8002 פנו הוט טלקום והחברה לחשב הכללי בטענה כי חובת תשלום תמלוגים לפי

ההסכם אינה צריכה לחול על הכנסות הוט טלקום מדמי קישוריות הנגבים ממנוייה

והמועברים לאחר מכן לחברות הסלולר. בעקבות הפנייה כאמור, הורה נציג משרד החשב

הכללי לקבוצה לקזז החל מהתשלום בגין הרבעון הראשון לשנת 9002 את התשלום העודף

ששילמה הקבוצה בגין דמי הקישוריות בעבר ועד ליום 13 בדצמבר, 8002 )כולל(.

לסעיף 01.7 לדוח התקופתי- הליכים משפטיים 7.

לעדכונים בתיאור ההליכים המשפטיים שהחברה צד להם ראה באור 3 לדוחות הכספיים.

לסעיף 21.7 לדוח התקופתי-צפי להתפתחות בשנה הקרובה 8.

בהמשך לאמור בבאור 1)4()ב()2( לדוחות הכספיים השנתיים, בחודש יולי 9002 אישרה המועצה

לשידורי כבלים ושידורי לווין )"המועצה"( לחברה להתחיל במהלך לצמצום השידורים

האנלוגיים עד להפסקתם המוחלטת במהלך השנים הקרובות. המהלך החל בתקופת הדוח

וצפוי להמשיך בחודשים הקרובים באופן הדרגתי באזורים שונים ברחבי הארץ. צמצום

השידורים האנלוגיים יאפשר לקבוצה לפנות רוחב פס להרחבת השירותים המתקדמים

למנויים, בין היתר, שידור ערוצים דיגיטליים וערוצי HDנוספים, הרחבת שירות ה- Start Over

והרחבת שירות ה- VODובנוסף יאפשר האמור את שדרוגה של רשת האינטרנט.

5

6.

פרק ב' לדוחהתקופתי

דוח הדירקטוריון על מצב ענייני התאגיד

לתקופה של שלושה חודשים שהסתיימו ביום 03 בספטמבר, 9002

הננו מתכבדים בזאת להגיש את דוח הדירקטוריון על מצב ענייני הוט - מערכות תקשורת בע"מ

וחברות הקבוצה במאוחד לתקופות של תשעה ושלושה חודשים שהסתיימו ביום 03 בספטמבר, 9002.

הגדרות 1.

הוט - מערכות תקשורת בע"מ - החברה

החברה, שותפויות וחברות מאוחדות שלה - הקבוצה

הדוחות הכספיים המאוחדים של החברה ליום 03 - הדוחות הכספיים

בספטמבר, 9002 ולתקופות של תשעה ושלושה חודשים

שהסתיימו באותו התאריך.

כללי 2.

החברה פועלת בעצמה ובאמצעות תאגידים מוחזקים בבעלותה המלאה, במישרין ובעקיפין,

בשני תחומי פעילות עיקריים המדווחים כמגזרים עסקיים בדוחותיה הכספיים המאוחדים של

החברה כדלקמן:

שידורי טלוויזיה רב ערוצית בכבלים. 1.

שירותי תקשורת פנים ארצית נייחת. 2.

מגזר שירותי התקשורת הפנים ארצית הנייחת, המנוהל בנפרד בשותפות המוחזקת - הוט

טלקום, כולל את פעילות הגישה לאינטרנט מהיר למגזר הפרטי והעסקי, שירותי הטלפוניה

ופעילות התמסורת.

אירועים בעלי אופי מהותי בתקופת הדוח ולאחריו 3.

נכון למועד הדוח עמדו החזקות קול החזקה בע"מ על שיעור של כ- %8.23 מהון המניות א.

של החברה. ביום 51 בנובמבר 9002 התקבלה בידי החברה הודעה מאת קבוצת דלק

בע"מ, על-פיה: "חברת הבת )%001(, דלק השקעות ונכסים בע"מ )"חברת הבת"( חתמה,

ביום 21 בנובמבר 9002, על הסכם עם חברת קול החזקות בע"מ, למכירת חלק

מהחזקותיה בחברה, 172,721,9 מניות של החברה המהוות כ - %21 מהון המניות של

החברה )"המניות"(, במחיר של 44 ₪ למניה )"ההסכם"( ובמחיר כולל של כ- 204 מליוני

ש"ח. המניות תימכרנה במצבן במועד חתימת ההסכם )" .("as isהשלמת העסקה

מותנית באישור מועצת הכבלים וויתור על זכות הסירוב הראשונה שניתנה לבעלי מניות

מסויימים בחברה. מועד סגירת העסקה יהיה לא יאוחר מיום 32 בדצמבר 9002. לאחר

השלמת העסקה, אם וככל שתושלם, יירדו החזקות במישרין של חברת הבת בהון

המניות של החברה לפחות מ- %5."

להערכת החברה, החקיקה הענפה בתחום השידורים, המתוארת בבאור 1 לדוחות ב.

הכספיים לשנת 8002 )להלן – הבאור( ובעדכונים לבאור המובאים בבאור 3 לדוחות

הכספיים המצורפים, עלולה לגרום לשינויים בהרגלי הצריכה של מנויי הטלוויזיה הרב-

ערוצית. האמור עלול לגרום לירידה משמעותית בהכנסות החברה ועלולה להיות לכך

6

7.

השפעה שלילית מהותיתעל עסקיה ועל תוצאותיה העסקיות העתידיות של החברה

בהקשר זה.

בחודש יולי 9002 אישרה הכנסת תיקון לחוק התקשורת במסגרת חוק ההסדרים

תקשורת )להלן - הצעת חוק ההסדרים(. לפרטים נוספים ראה באור 3ג' בדוחות

הכספיים.

בהתאם להסכם בין החברה לבין מדינת ישראל בנוגע לתשלום התמורה למדינה עבור ג.

תשתיות הכבלים מחודש יולי 1002 )להלן - הסכם התשתיות(, משלמת הקבוצה למדינה

מדי שנה ובמשך תקופה של 21 שנים )החל מיום 1 בינואר, 3002(, את מכפלת ההכנסות

בשיעור מדרגי עולה מ-%0 עד ל-%4 )להלן - תמלוגים(.

במהלך שנת 8002 פנו הוט טלקום והחברה לחשב הכללי בטענה כי חובת תשלום

תמלוגים לפי ההסכם אינה צריכה לחול על הכנסות הוט טלקום מדמי קישוריות הנגבים

ממנוייה והמועברים לאחר מכן לחברות הסלולר.

בעקבות הפנייה כאמור, הורה נציג משרד החשב הכללי לקבוצה לקזז מהתשלום בגין

הרבעון הראשון לשנת 9002 את התשלום העודף ששילמה הקבוצה בגין דמי הקישוריות

בעבר ועד ליום 13 בדצמבר, 8002 )כולל(.

בהתאם לאמור לעיל בתקופת הדוח הקטינה הקבוצה את התחייבותה העתידית לתשלום

תמלוגים ליום 1 בינואר, 9002 בסך של כ - 71 מיליון ₪ ורשמה הכנסות בגין קיזוז

מתשלומיה השוטפים לחשב הכללי בסך סך של כ- 8 מיליון ₪, וכל זאת במסגרת סעיף

ההכנסות האחרות.

באוקטובר 9002 אישרה ועדת הכספים של הכנסת את תקנות התקשורת )בזק ושידורים( ד.

)תמלוגים( )תיקון(, התש"ע – 9002 )תמלוגים בגין הכנסות משירותי תמסורת(. על פי

התקנות בנוסחן המתוקן, להוט טלקום ניתן פטור מתשלום תמלוגים בגין הכנסות

משירותי תמסורת, שירותי תקשורת נתונים בקצבים גבוהים, שירותי ניהול רשת נתונים

ושירותי קווי נל"ן, כהגדרתם בתקנות. תחילתו של התיקון בעניין זה נקבעה ליום 1

בינואר, 4002. לאור האמור לעיל, צפויה הקבוצה לכלול ברבעון הרביעי של שנת 9002

את השפעת התיקון כך שתרשום הכנסות )הקטנת הוצאות( בסך של כ - 2 מיליון ₪.

במרץ 8002 פנתה הוט טלקום בבקשה לקבלת רישיון לאספקת שירותי ספק אינטרנט ה.

)להלן - שירותי .(ISPבשלב זה לא ניתן להעריך אם ומתי יוענק רישיון למתן שירותי

ISPומה יהיה היקף הפעילות בתחום זה. לפרטים נוספים ראה באור 4ג' בדוחות

הכספיים.

ליום 03 בספטמבר, 9002 לחברה גרעון בהון החוזר בסך של כ- 237,1 מיליוני ₪, אשר ו.

מתוכם סך של כ- 451,1 מיליוני ₪ מהווה אשראי לזמן קצר. כאמור בבאור 3 לדוחות

הכספיים השנתיים ליום 13 בדצמבר, 8002, ובהתאם להסכם האשראי שבו קשורה

החברה עם תאגידים בנקאיים, כמפורט בבאור 3ג' לדוחות הכספיים השנתיים, החברה

מתעתדת להאריך את מועדי הפירעון של האשראים שניתנו לה על ידי התאגידים

הבנקאיים בהתאם להסכם האשראי האמור.

הנהלת החברה מעריכה כי למועד אישור הדוחות הכספיים קיימים בידה מקורות

כספיים )תחת הנחת המשך קבלת אשראי מהתאגידים הבנקאיים הקשורים בהסכם

האשראי( המספיקים לפירעון הגירעון בהונה החוזר ולהמשך פעילותה.

7

8.

בהמשך לבאור 12ה')6(לדוחות הכספיים השנתיים של החברה בדבר הענקת כתבי ז.

אופציה למנכ"ל הקודם של החברה, מר דוד קמיניץ )להלן - המנכ"ל הקודם( ובהתאם

לחלופה שנקבעה בהסכם ההעסקה של המנכ"ל הקודם לפיה סוכם כי החברה רשאית

להחליט כי אופן מימוש כתבי האופציות יהיה בשיטת מענק כספי )להלן - פאנטום(

ובהתאם לתיקון להסכם ההעסקה מיום 2 באוקטובר 8002, החליט דירקטוריון החברה

ביום 41 ביוני, 9002 כי אופן מימוש האופציות שהוענקו למנכ"ל הקודם, בהתאם להסכם

ולתיקון האמור, יהיה בשיטת מענק כספי )פאנטום(. הכל, בהתאם להוראות ההסכם

והתיקון. בהתאם לחלופה זו המנכ"ל הקודם היה זכאי לקבל בגין כל כתב אופציה

שמומש מענק כספי במזומן בסכום השווה להפרש בו עלה מחיר השוק של מניות החברה

במועד המימוש, על מחיר המימוש. בהמשך להחלטה כאמור, מימש המנכ"ל הקודם

811,466 כתבי אופציות בתמורה ל-1.1 מיליון ש"ח ביום 51 ביוני, 9002 ו-820,661

אופציות פקעו לאחר תאריך המאזן. לאמור לעיל לא היתה השפעה על תוצאות הפעילות

של החברה ליום 03 בספטמבר, 9002.

בחודש יולי 9002 אישרה המועצה לשידורי כבלים ולשידורי לווין )להלן- המועצה( ח.

לחברה להתחיל במהלך לצמצום השידורים האנלוגיים עד להפסקתם המוחלטת במהלך

השנים הקרובות. המהלך החל בתקופת הדוח וצפוי להמשיך בחודשים הקרובים באופן

הדרגתי באזורים שונים ברחבי הארץ. צמצום השידורים האנלוגיים יאפשר לקבוצה

לנצל באופן מקסימלי את רוחב הפס שיתפנה ולהרחיב את השירותים המתקדמים

למנויים ובכלל אלה שידור ערוצים דיגיטליים נוספים, ערוצי HDנוספים, הרחבת שירות

ה– Start Overוהרחבת שירות ה .VODבנוסף, יתאפשר שדרוגה של רשת האינטרנט.

בחודש יוני 9002 התקבל תיקון לרשיון במסגרתו נקבעו סייגים והקלות לחובת ההפרדה ט.

המבנית הקבועה ברשיון הוט טלקום. לפרטים נוספים ראה באור 3ג' בדוחות הכספיים.

המצב הכספי 4.

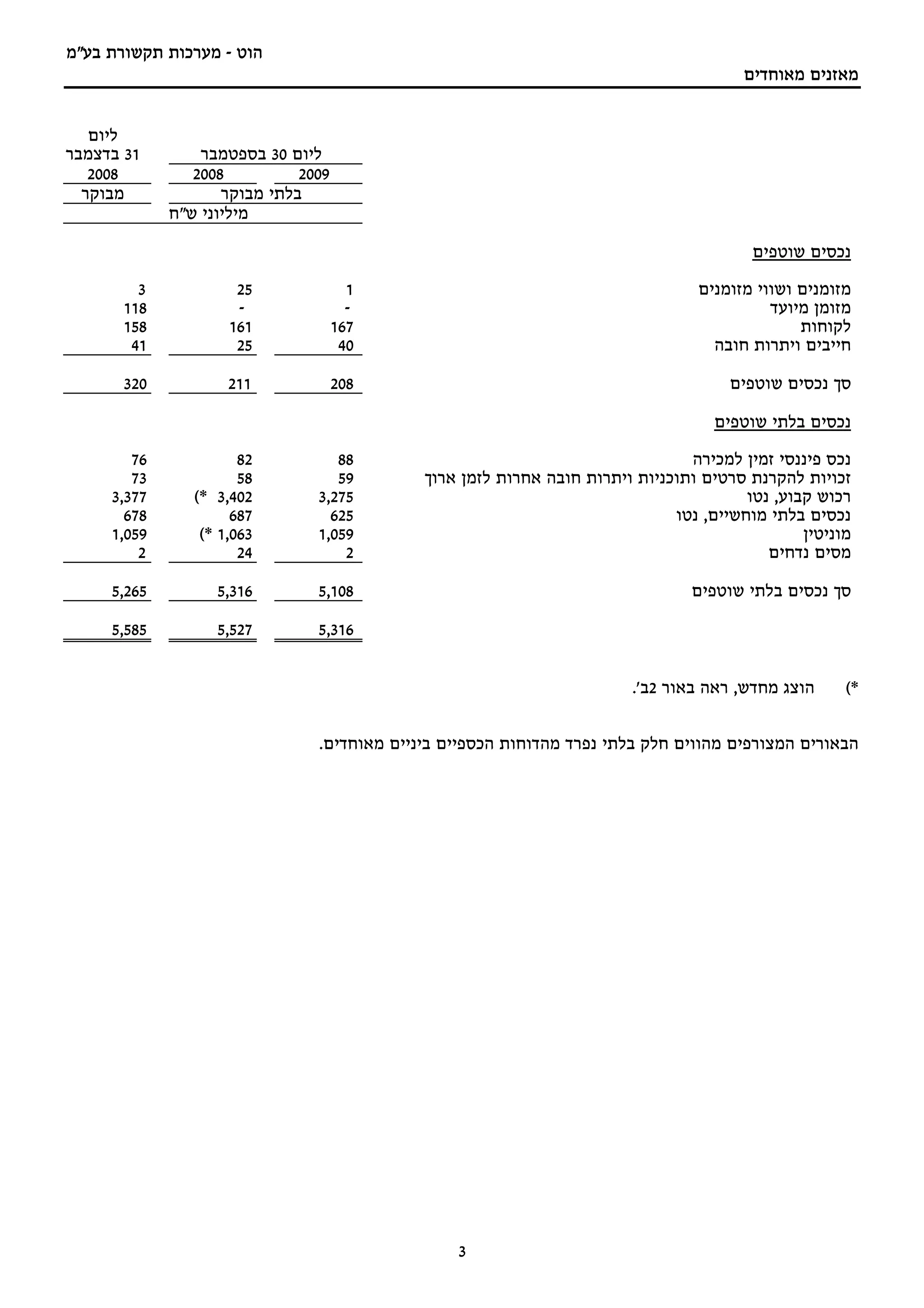

סך הנכסים במאזן המאוחד ליום 03 בספטמבר, 9002 מסתכמים בכ- 613,5 מיליון ₪ לעומת כ-

585,5 מיליון ₪ ליום 13 בדצמבר, 8002.

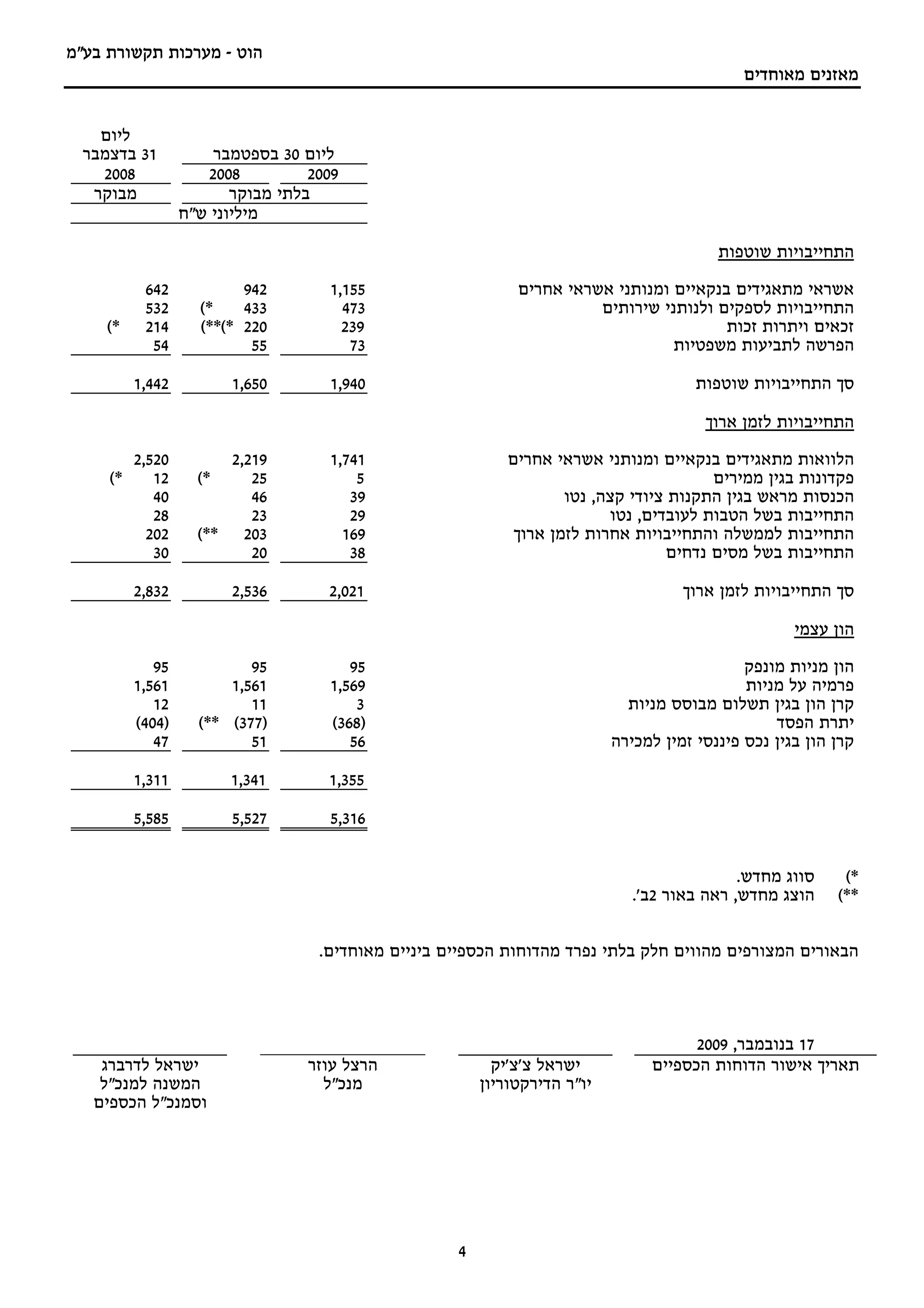

סך ההתחייבויות במאזן המאוחד ליום 03 בספטמבר, 9002 מסתכמות בכ- 169,3 מיליון ₪

לעומת כ-472,4 מיליון ₪ ליום 13 בדצמבר, 8002.

השינויים העיקריים לתקופה בסעיפי נכסים והתחייבויות במאוחד:

נכסים שוטפים

יתרת הרכוש השוטף ליום 03 בספטמבר, 9002 הסתכמה בכ- 802 מיליון ₪ לעומת סך של כ-

023 מיליון ₪ ליום 13 בדצמבר, 8002. הירידה בסך כ- 211 מיליון ₪ בין התקופות נובעת

משימוש במזומן המיועד בסך 811 מיליון ₪, שהיה לחברה ביום 13 בדצמבר, 8002 לפירעון

אשראי בנקאי.

8

9.

נכסים בלתי שוטפים

יתרתנכס פיננסי זמין למכירה )השקעה במניות פרטנר( ליום 03 בספטמבר, 9002 הסתכמה בכ-

88 מיליון ₪ לעומת סך של כ- 67 מיליון ₪ ליום 13 בדצמבר, 8002. הגידול בסך כ- 21 מיליון ₪

נובע מעליה בשווי ההוגן של ההשקעה )לאחר ניכוי הנחה לאור מגבלת הישראליות על מניות

אלה, בהתבסס על שיעור ההנחה שיושם במכירה האחרונה שבוצעה על ידי החברה בשנת

7002(.

יתרת הרכוש הקבוע, נטו ליום 03 בספטמבר, 9002 הסתכמה בכ- 572,3 מיליון ₪ לעומת סך של

כ- 773,3 מיליון ₪ ליום 13 בדצמבר, 8002, ירידה של כ- 201 מיליון ₪. השקעות הקבוצה

בתקופה של תשעה חודשים שהסתיימה ביום 03 בספטמבר, 9002 מסתכמות בכ- 834 מיליון ₪

)בעיקר ציוד קצה, רשת והשקעה במוקדים( המתקזזות בהוצאות פחת בסך של כ- 045 מיליון

₪.

יתרת הנכסים הבלתי מוחשיים, נטו ליום 03 בספטמבר, 9002 הסתכמה בכ- 526 מיליון ₪

לעומת סך של כ- 876 מיליון ₪ ליום 13 בדצמבר, 8002. הקיטון בסך כ- 35 מיליון ₪ נובע

מרישום הוצאות פחת בגין נכסים בלתי מוחשיים בעלי אורך חיים מוגדר בסך כ- 401 מיליון ₪

המקוזזות מעליה ברכוש אחר )רכישת תוכנות והיוון עלויות הרכשת מנוי( בסך כ- 15 מיליון ₪.

יתרת המוניטין ליום 03 בספטמבר, 9002 וליום 13 בדצמבר, 8002 הסתכמה בכ- 950,1 מיליון

₪.

התחייבויות שוטפות

יתרת ההתחייבויות השוטפות ליום 03 בספטמבר, 9002 הסתכמה בכ- 049,1 מיליון ₪ לעומת

סך של כ- 244,1 מיליון ₪ ליום 13 בדצמבר, 8002. הגידול בסך של כ- 894 מיליון ₪ נובע בעיקר

מגידול באשראי מתאגידים בנקאיים בסך כ- 177 מיליון ₪ כתוצאה מסווג אשראי מהזמן

הארוך לזמן הקצר )ראה בנוסף סעיף 3ו' לעיל( המקוזז בפירעון אשראי לזמן קצר בסך של כ-

852 מיליון ₪.

התחייבויות לזמן ארוך

יתרת ההתחייבויות לזמן ארוך ליום 03 בספטמבר, 9002 הסתכמה בכ- 120,2 מיליון ₪ לעומת

סך של כ- 238,2 מיליון ₪ ליום 13 בדצמבר, 8002. הקיטון בסך כ- 118 מיליון ₪ נובע בעיקר

מסיווג של כ- 177 מיליון ₪ הלוואות מתאגידים בנקאיים )ראה בנוסף הסבר בסעיף

התחייבויות שוטפות, הפחתת התחייבות פיקדונות מנויים בגין ממירים לזמן ארוך בסך של כ-

7 מיליון ₪ וירידה בהתחייבות לממשלה והתחייבויות אחרות לזמן ארוך של כ- 33 מיליון ₪

כתוצאה מעדכון ההתחייבות לחשב הכללי, כמתואר בסעיף 3ג' לעיל, ומהפחתה שוטפת.

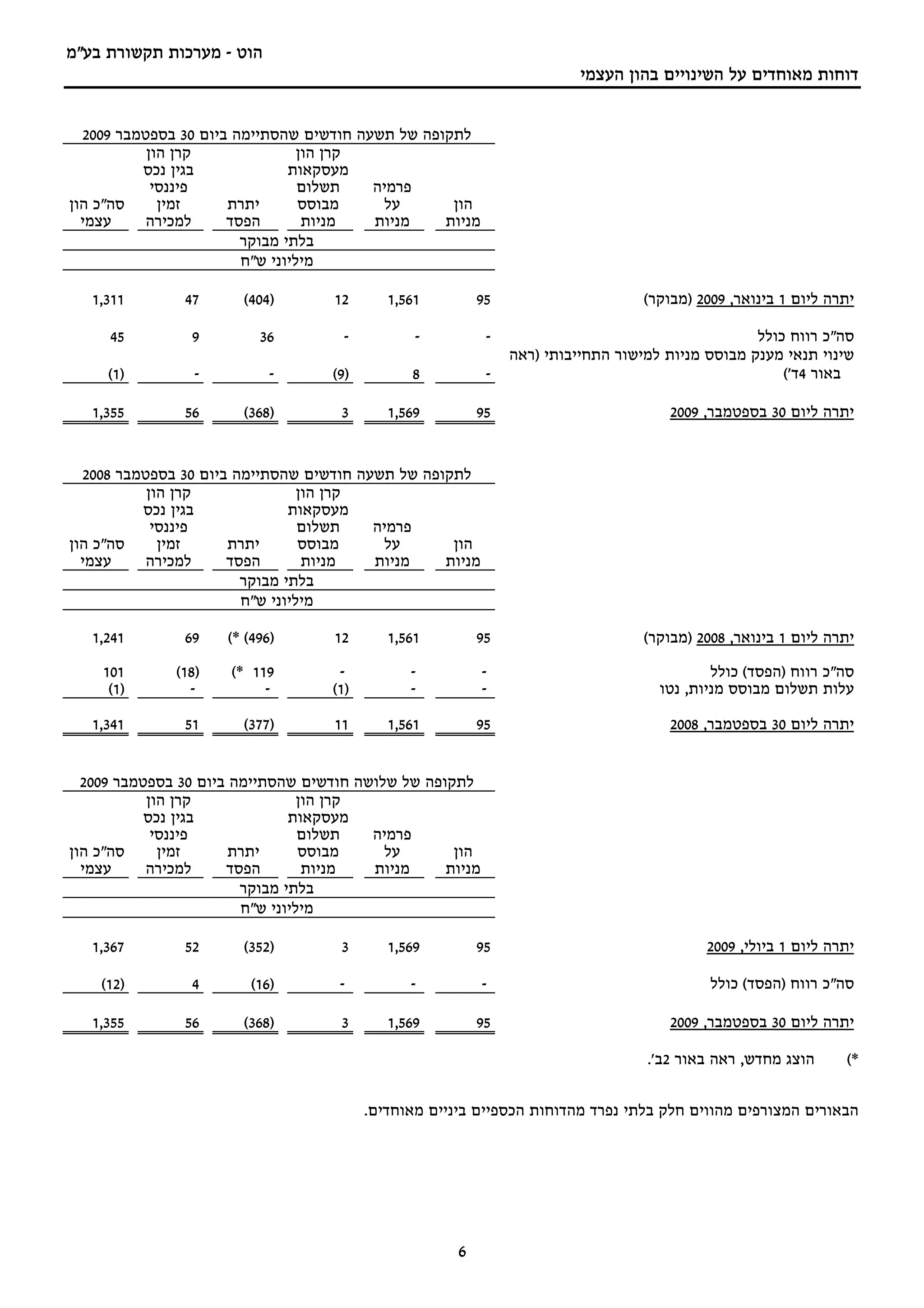

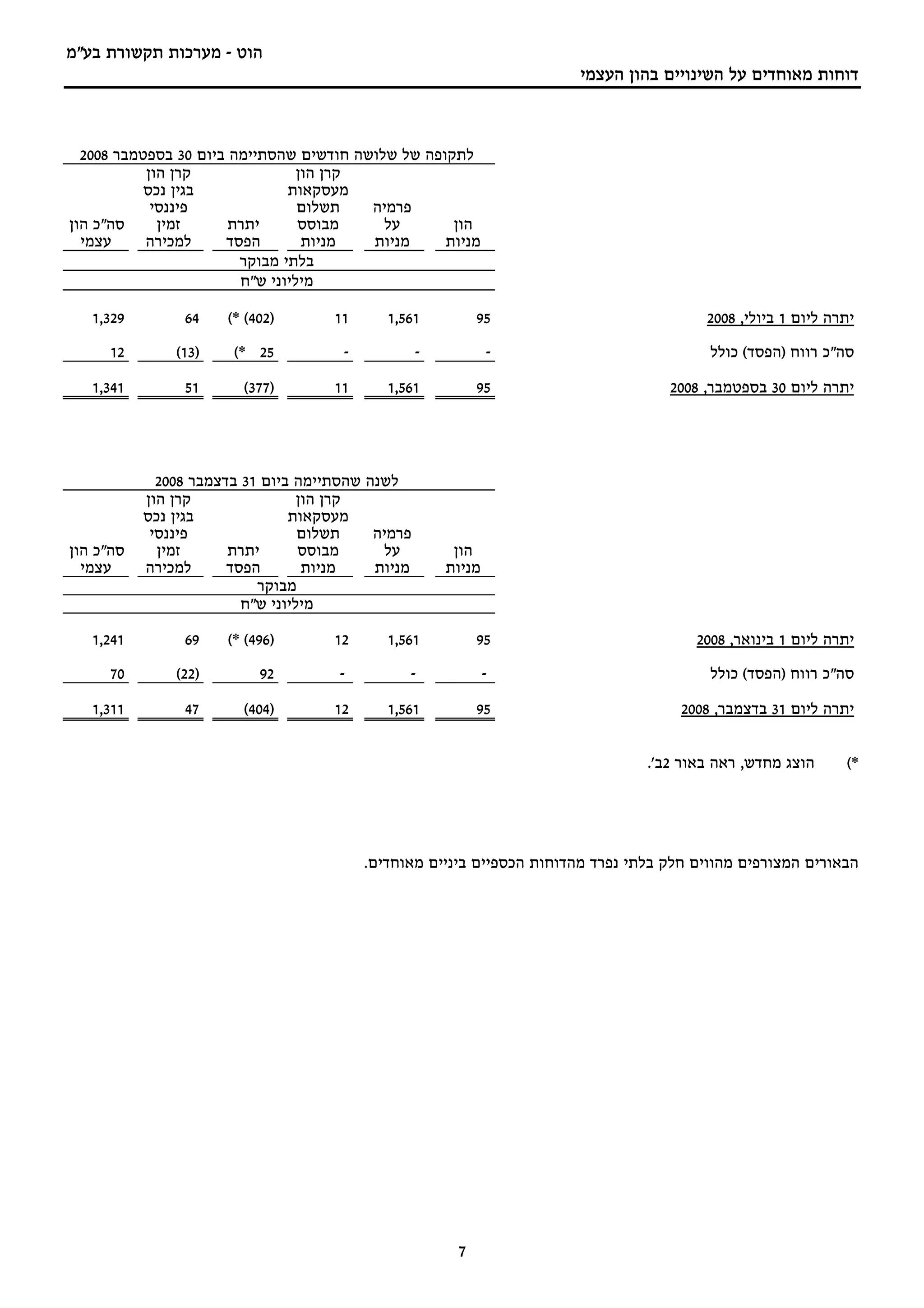

הון עצמי

ההון העצמי של החברה ליום 03 בספטמבר, 9002 הסתכם בכ- 553,1 מיליון ₪ לעומת סך של

כ-113,1 מיליון ₪ ליום 13 בדצמבר, 8002. הגידול של כ- 44 מיליון ש"ח נובע בעיקר מהרווח

הנקי לתקופה של תשעה חודשים שהסתיימה ביום 03 בספטמבר, 9002 בסך כ- 63 מיליון ₪.

9

10.

תוצאות הפעולות 5.

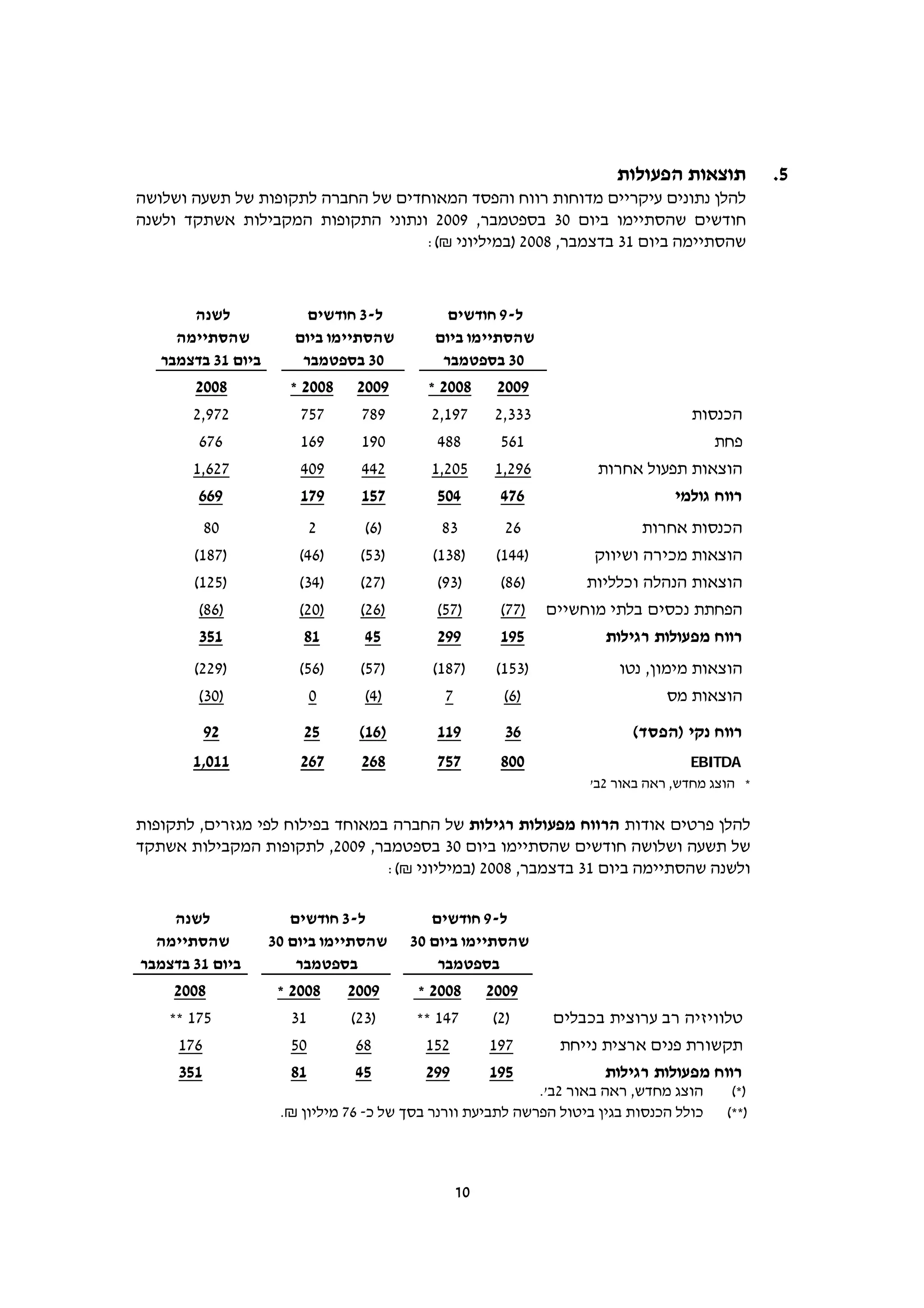

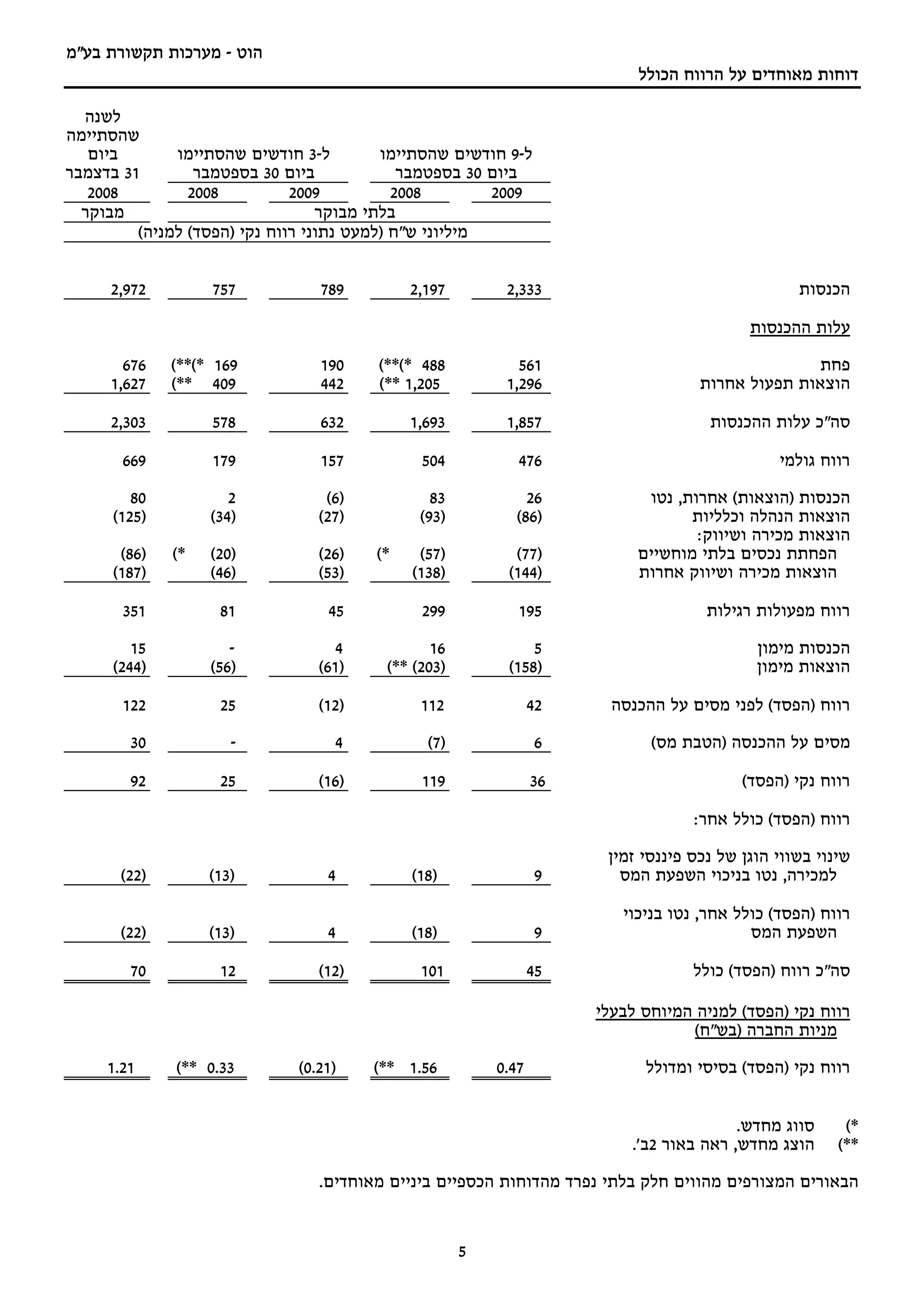

להלן נתונים עיקריים מדוחות רווח והפסד המאוחדים של החברה לתקופות של תשעה ושלושה

חודשים שהסתיימו ביום 03 בספטמבר, 9002 ונתוני התקופות המקבילות אשתקד ולשנה

שהסתיימה ביום 13 בדצמבר, 8002 )במיליוני ₪(:

לשנה ל-3 חודשים ל-9 חודשים

שהסתיימה שהסתיימו ביום שהסתיימו ביום

ביום 13 בדצמבר 03 בספטמבר 03 בספטמבר

8002 8002 * 9002 8002 * 9002

279,2 757 987 791,2 333,2 הכנסות

676 961 091 884 165 פחת

726,1 904 244 502,1 692,1 הוצאות תפעול אחרות

966 971 751 405 674 רווח גולמי

08 2 )6( 38 62 הכנסות אחרות

)781( )64( )35( )831( )441( הוצאות מכירה ושיווק

)521( )43( )72( )39( )68( הוצאות הנהלה וכלליות

)68( )02( )62( )75( הפחתת נכסים בלתי מוחשיים )77(

153 18 54 992 591 רווח מפעולות רגילות

)922( )65( )75( )781( )351( הוצאות מימון, נטו

)03( 0 )4( 7 )6( הוצאות מס

29 52 )61( 911 63 רווח נקי )הפסד(

110,1 762 862 757 008 EBITDA

* הוצג מחדש, ראה באור 2ב'

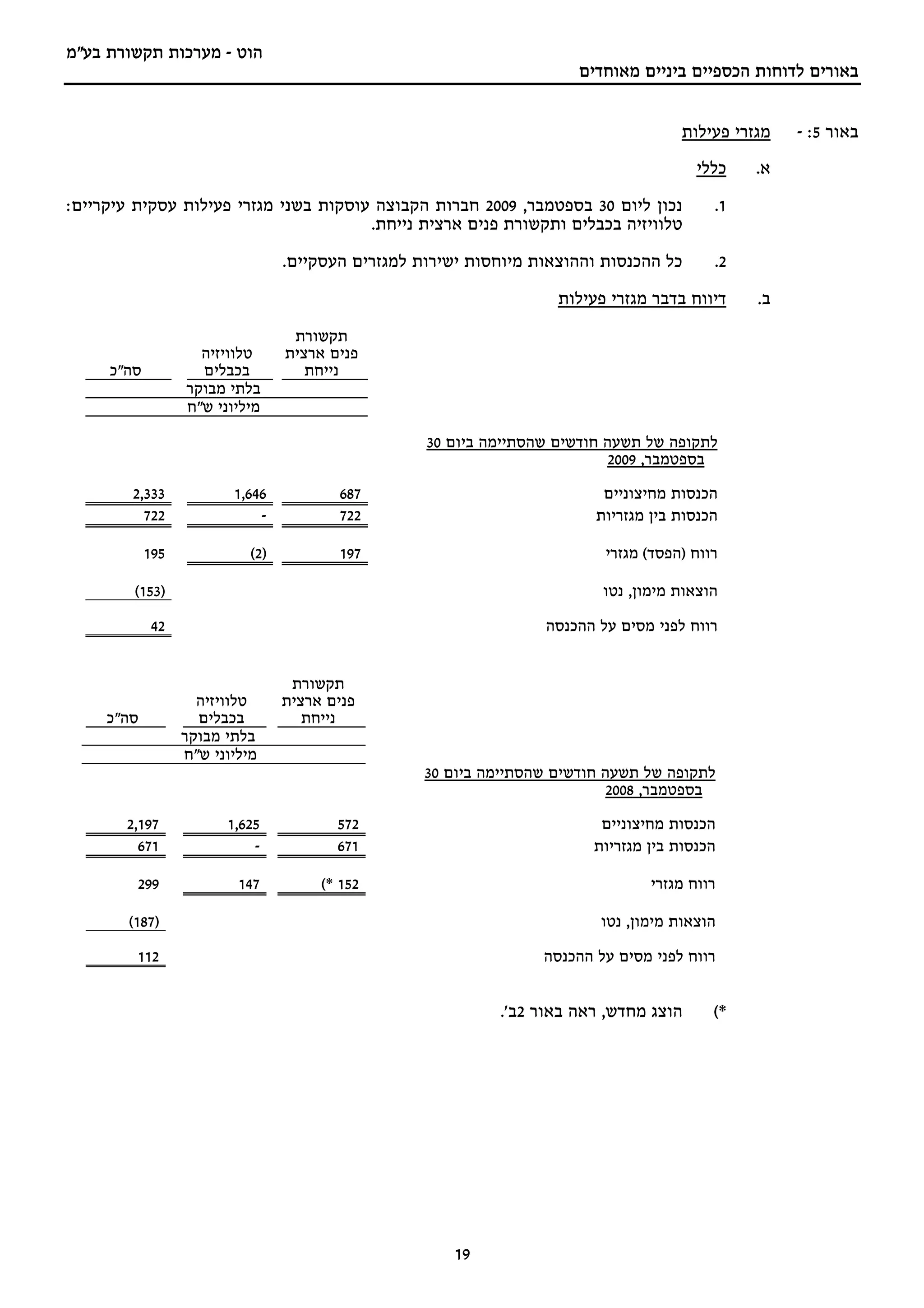

להלן פרטים אודות הרווח מפעולות רגילות של החברה במאוחד בפילוח לפי מגזרים, לתקופות

של תשעה ושלושה חודשים שהסתיימו ביום 03 בספטמבר, 9002, לתקופות המקבילות אשתקד

ולשנה שהסתיימה ביום 13 בדצמבר, 8002 )במיליוני ₪(:

לשנה ל-3 חודשים ל-9 חודשים

שהסתיימה שהסתיימו ביום 03 שהסתיימו ביום 03

ביום 13 בדצמבר בספטמבר בספטמבר

8002 8002 * 9002 8002 * 9002

571 ** 13 )32( 741 ** )2( טלוויזיה רב ערוצית בכבלים

671 05 86 251 791 תקשורת פנים ארצית נייחת

153 18 54 992 591 רווח מפעולות רגילות

הוצג מחדש, ראה באור 2ב'. )*(

כולל הכנסות בגין ביטול הפרשה לתביעת וורנר בסך של כ- 67 מיליון ₪. )**(

01

11.

מגזר טלוויזיה רבערוצית בכבלים עבר להפסד תפעולי של 32 מיליון ₪ בתקופה של שלושה

חודשים שהסתיימה ביום 03 בספטמבר, 9002 לעומת רווח של 13 מיליון ₪ בתקופה המקבילה

אשתקד. הסיבה לירידה ברווחיות נובעת בעיקר מעליה בהוצאות שימוש ברשת בסך כ- 12

מיליון המועברות להוט טלקום, עליה של כ- 71 מיליון ₪ בהוצאות התוכן וכ- 61 מיליון ₪

הוצאות בגין עדכון התחייבויות תלויות.

במגזר תקשורת פנים ארצית נייחת נמשכת מגמת הצמיחה. הרווח התפעולי לתקופה של

שלושה ותשעה חודשים שהסתיימה ביום 03 בספטמבר, 9002 עלה בכ- %03 וכ- %63 ביחס

לתקופה המקבילה אשתקד, בהתאמה.

הרווח הנקי

הרווח הנקי של החברה במאוחד לתקופה של תשעה חודשים שהסתיימה ביום 03 בספטמבר,

9002 הסתכם בכ- 63 מיליון ₪ לעומת רווח של כ- 911 מיליון ₪ בתקופה המקבילה אשתקד

קיטון של כ- 38 מיליון ₪. עיקר הגורמים לירידה נובעים מעליה בהוצאות פחת והפחתות של כ-

39 מיליון ₪ וכן מירידה בהכנסות האחרות בסך של כ- 75 מיליון ₪ )תקופה מקבילה אשתקד

כללה רווח חד פעמי מביטול הפרשה לתביעות בסך של כ- 67 מיליון ₪(.

ההפסד של החברה במאוחד לתקופה של שלושה חודשים שהסתיימה ביום 03 בספטמבר, 9002

הסתכם בכ- 61 מיליון ₪ לעומת רווח של כ- 52 מיליון ₪ בתקופה המקבילה אשתקד קיטון של

כ-14 מיליון ₪. עיקר הגורמים לירידה ברווח נובעים מעליה בהוצאות פחת והפחתות של כ- 72

מיליון ₪ וכן ירידה בהכנסות האחרות בסך של כ- 8 מיליון ₪ בעיקר בשל עידכון הפרשה

לתביעות.

EBITDA

ה- ) EBITDAרווח מפעולות רגילות לפני פחת והפחתות ולפני הכנסות אחרות( לתקופה של

תשעה חודשים שהסתיימה ביום 03 בספטמבר, 9002 הסתכם בכ- 008 מיליון ₪ )כ-%43

מההכנסות( לעומת כ- 757 מיליון ₪ )כ- %43 מההכנסות( בתקופה המקבילה אשתקד.

ה- EBITDAלתקופה של שלושה חודשים שהסתיימה ביום 03 בספטמבר, 9002 הסתכם בכ-

862 מיליון ₪ )כ-%43 מההכנסות( לעומת כ- 762 מיליון ₪ )כ- %53 מההכנסות( בתקופה

המקבילה אשתקד.

הכנסות

להלן נתוני ההכנסות בפילוח לפי מגזרים לתקופות של תשעה ושלושה חודשים שהסתיימו ביום

03 בספטמבר, 9002, לתקופות המקבילות אשתקד ולשנה שהסתיימה ביום 13 בדצמבר, 8002

)במיליוני ₪( ולאחר קיזוז הכנסות בין מגזריות:

לשנה ל-3 חודשים ל-9 חודשים

שהסתיימה שהסתיימו ביום 03 שהסתיימו ביום 03

ביום 13 בדצמבר בספטמבר בספטמבר

8002 8002 9002 8002 9002

881,2 945 155 526,1 646,1 טלוויזיה רב ערוצית בכבלים

487 802 832 275 786 תקשורת פנים ארצית נייחת

279,2 757 987 791,2 333,2 הכנסות

11

12.

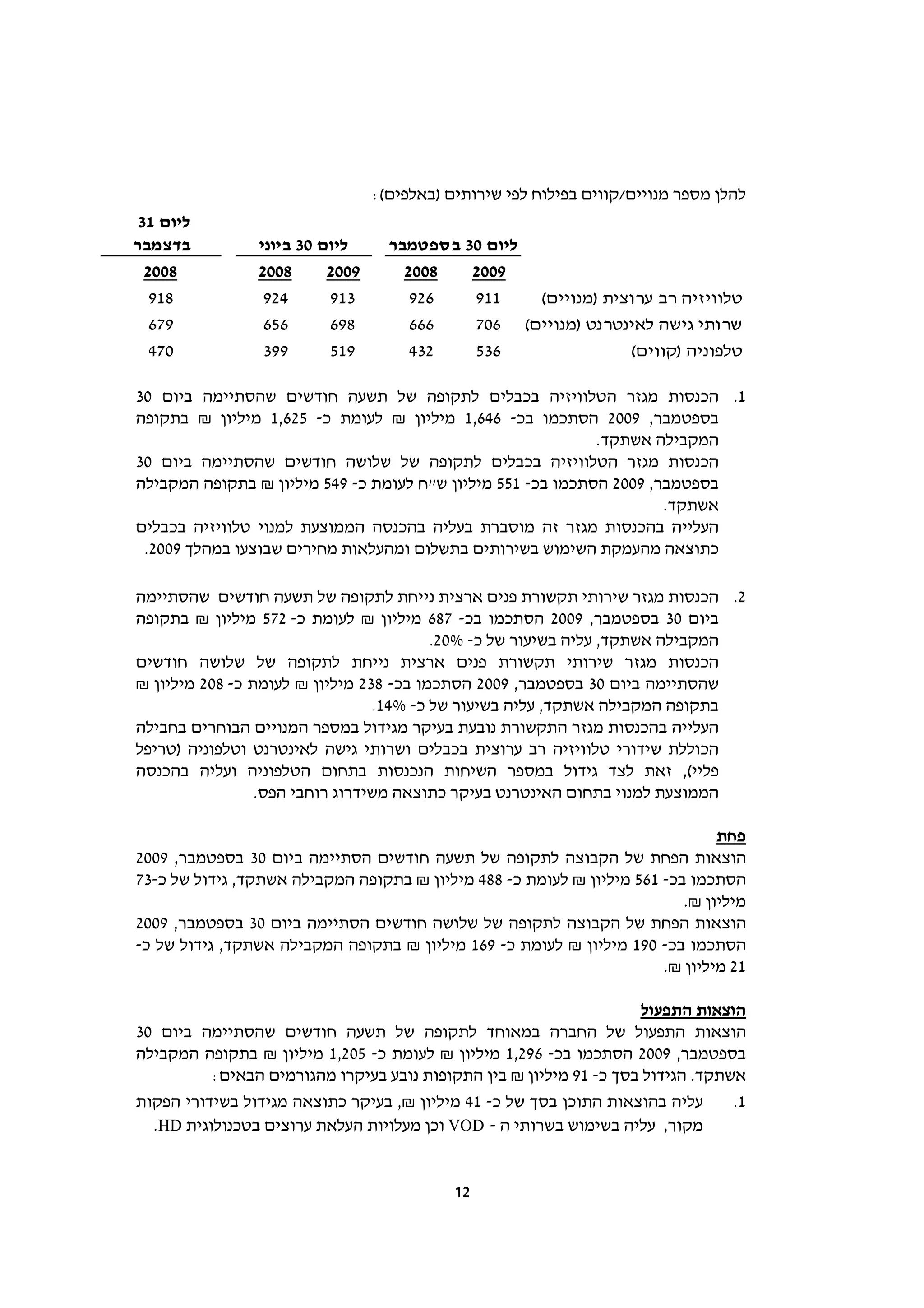

להלן מספר מנויים/קוויםבפילוח לפי שירותים )באלפים(:

ליום 13

בדצמבר ליום 03 ביוני ליום 03 בספטמבר

8002 8002 9002 8002 9002

819 429 319 629 119 טלוויזיה רב ערוצית )מנויים(

976 656 896 666 607 שרותי גישה לאינטרנט )מנויים(

074 993 915 234 635 טלפוניה )קווים(

1. הכנסות מגזר הטלוויזיה בכבלים לתקופה של תשעה חודשים שהסתיימה ביום 03

בספטמבר, 9002 הסתכמו בכ- 646,1 מיליון ₪ לעומת כ- 526,1 מיליון ₪ בתקופה

המקבילה אשתקד.

הכנסות מגזר הטלוויזיה בכבלים לתקופה של שלושה חודשים שהסתיימה ביום 03

בספטמבר, 9002 הסתכמו בכ- 155 מיליון ש"ח לעומת כ- 945 מיליון ₪ בתקופה המקבילה

אשתקד.

העלייה בהכנסות מגזר זה מוסברת בעליה בהכנסה הממוצעת למנוי טלוויזיה בכבלים

כתוצאה מהעמקת השימוש בשירותים בתשלום ומהעלאות מחירים שבוצעו במהלך 9002.

2. הכנסות מגזר שירותי תקשורת פנים ארצית נייחת לתקופה של תשעה חודשים שהסתיימה

ביום 03 בספטמבר, 9002 הסתכמו בכ- 786 מיליון ₪ לעומת כ- 275 מיליון ₪ בתקופה

המקבילה אשתקד, עליה בשיעור של כ- %02.

הכנסות מגזר שירותי תקשורת פנים ארצית נייחת לתקופה של שלושה חודשים

שהסתיימה ביום 03 בספטמבר, 9002 הסתכמו בכ- 832 מיליון ₪ לעומת כ- 802 מיליון ₪

בתקופה המקבילה אשתקד, עליה בשיעור של כ- %41.

העלייה בהכנסות מגזר התקשורת נובעת בעיקר מגידול במספר המנויים הבוחרים בחבילה

הכוללת שידורי טלוויזיה רב ערוצית בכבלים ושרותי גישה לאינטרנט וטלפוניה )טריפל

פליי(, זאת לצד גידול במספר השיחות הנכנסות בתחום הטלפוניה ועליה בהכנסה

הממוצעת למנוי בתחום האינטרנט בעיקר כתוצאה משידרוג רוחבי הפס.

פחת

הוצאות הפחת של הקבוצה לתקופה של תשעה חודשים הסתיימה ביום 03 בספטמבר, 9002

הסתכמו בכ- 165 מיליון ₪ לעומת כ- 884 מיליון ₪ בתקופה המקבילה אשתקד, גידול של כ-37

מיליון ₪.

הוצאות הפחת של הקבוצה לתקופה של שלושה חודשים הסתיימה ביום 03 בספטמבר, 9002

הסתכמו בכ- 091 מיליון ₪ לעומת כ- 961 מיליון ₪ בתקופה המקבילה אשתקד, גידול של כ-

12 מיליון ₪.

הוצאות התפעול

הוצאות התפעול של החברה במאוחד לתקופה של תשעה חודשים שהסתיימה ביום 03

בספטמבר, 9002 הסתכמו בכ- 692,1 מיליון ₪ לעומת כ- 502,1 מיליון ₪ בתקופה המקבילה

אשתקד. הגידול בסך כ- 19 מיליון ₪ בין התקופות נובע בעיקרו מהגורמים הבאים:

עליה בהוצאות התוכן בסך של כ- 14 מיליון ₪, בעיקר כתוצאה מגידול בשידורי הפקות 1.

מקור, עליה בשימוש בשרותי ה - VODוכן מעלויות העלאת ערוצים בטכנולוגית .HD

21

13.

עליה בסך שלכ- 02 מליון ₪ בהוצאות שכר עבודה ונלוות בשל עיבוי מערך השירות וכן 2.

החלפת קבלנים חיצוניים בעובדי חברה.

עליה בהוצאות הכרוכות בהשלמת שיחה במגזר שירותי תקשורת פנים ארצית נייחת 3.

בסך של כ- 22 מיליון ₪ באופן עקבי לעליה בהכנסות הטלפוניה, כאמור לעיל.

הוצאות התפעול של החברה במאוחד לתקופה של שלושה חודשים הסתיימה ביום 03

בספטמבר, 9002 הסתכמו בכ- 244 מיליון ₪ לעומת כ- 904 מיליון ₪ בתקופה המקבילה

אשתקד. הגידול בסך כ- 33 מיליון ש"ח בין התקופות נובע בעיקרו מהגורמים הבאים:

1. עליה בהוצאות התוכן בסך של כ- 71 מיליון ₪, בעיקר כתוצאה מגידול בשידורי הפקות

מקור, עליה בשימוש בשרותי ה - VODוכן מעלויות העלאת ערוצים בטכנולוגית .HD

2. עליה בהוצאות הכרוכות בהשלמת שיחה במגזר שירותי תקשורת פנים ארצית נייחת בסך

של כ- 7 מיליון ₪ באופן עקבי לעליה בהכנסות הטלפוניה, כאמור לעיל.

הרווח הגולמי

הרווח הגולמי של החברה במאוחד לתקופה של תשעה חודשים שהסתיימה ביום 03 בספטמבר,

9002 הסתכם בכ- 674 מיליון ₪ לעומת כ- 405 מיליון ₪ בתקופה המקבילה אשתקד, שיעור

קיטון בין התקופות של כ- %6.

הרווח הגולמי של החברה במאוחד לתקופה של שלושה חודשים שהסתיימה ביום 03

בספטמבר, 9002 הסתכם בכ- 751 מיליון ₪ לעומת כ- 971 מיליון ₪ בתקופה המקבילה

אשתקד, שיעור קיטון בין התקופות של כ- %21.

הכנסות אחרות

ההכנסות האחרות של החברה במאוחד לתקופה של תשעה חודשים שהסתיימה ביום 03

בספטמבר, 9002 הסתכמו בכ- 62 מיליון ₪ לעומת כ- 38 מיליון ₪ בתקופה המקבילה אשתקד,

אשר כללה רווח מביטול הפרשה לתביעות בסך של כ- 67 מיליון ₪. ההכנסות האחרות לתקופה

של תשעה חודשים שהסתיימה ביום 03 בספטמבר, 9002 כוללות בעיקר סך של כ- 52 מיליון

ש"ח הכנסות בגין עדכון התחייבות ותמלוגים לחשב הכללי כמתואר בסעיף 3ג' לעיל, הכנסות

מדיבידנד בסך כ- 6 מיליון ₪ והוצאות בגין עידכון הפרשה לתביעות, נטו ואחרות בסך כ- 5

מיליון ₪.

ההוצאות האחרות של החברה במאוחד לתקופה של שלושה חודשים שהסתיימה ביום 03

בספטמבר, 9002 הסתכמו בכ- 6 מיליון ₪ לעומת הכנסות של כ- 2 מיליון ₪ בתקופה המקבילה

אשתקד. ההכנסות האחרות לתקופה של שלושה חודשים שהסתיימה ביום 03 בספטמבר, 9002

כוללות בעיקר סך של כ- 2 מיליון ₪ הכנסות מדיבידנד והוצאות בגין עדכון תביעות, נטו

ואחרות בסך של כ- 8 מיליון ₪.

הוצאות מכירה ושיווק

הוצאות מכירה ושיווק של החברה במאוחד לתקופה של תשעה חודשים שהסתיימה ביום 03

בספטמבר, 9002 הסתכמו בכ- 441 מיליון ₪ לעומת כ- 831 מיליון ₪ בתקופה המקבילה

אשתקד, גידול של כ- 6 מיליון ₪.

הוצאות מכירה ושיווק של החברה במאוחד לתקופה של שלושה חודשים שהסתיימה ביום 03

בספטמבר, 9002 הסתכמו בכ- 35 מיליון ₪ לעומת כ- 64 מיליון ₪ בתקופה המקבילה אשתקד,

גידול של כ- 7 מיליון ₪ בעיקר בשל עלייה בעלויות פרסום ושיווק.

31

14.

הוצאות הנהלה וכלליות

הוצאותהנהלה וכלליות של החברה במאוחד לתקופה של תשעה חודשים שהסתיימה ביום 03

בספטמבר, 9002 הסתכמו בכ- 68 מיליון ₪ לעומת סך של כ- 39 מיליון ₪ בתקופה המקבילה

אשתקד, ירידה של כ- 7 מיליון ש"ח.

הוצאות הנהלה וכלליות של החברה במאוחד לתקופה של שלושה חודשים שהסתיימה ביום 03

בספטמבר, 9002 הסתכמו בכ- 72 מיליון ₪ לעומת סך של כ- 43 מיליון ₪ בתקופה המקבילה

אשתקד, ירידה של כ- 7 מיליון ₪ בעיקר כתוצאה מירידה בחובות אבודים ומסופקים, בשל

שיפור מערך הגביה של החברה.

הפחתת נכסים בלתי מוחשיים

הוצאות הפחתת נכסים בלתי מוחשיים לתקופה של תשעה חודשים שהסתיימה ביום 03

בספטמבר, 9002 הסתכמה בכ- 77 מיליון ₪ לעומת סך של כ- 75 מיליון ₪ בתקופה המקבילה

אשתקד. הגידול בסך של כ- 02 מיליון ₪ בין התקופות נובע מסך של כ- 61 מיליון ₪ בהפחתת

קשרי לקוחות ומותג בעיקר בגין עליה בשיעור ההפחתה של קשרי הלקוחות בשנת 9002 ביחס

לשיעור ההפחתה של קשרי הלקוחות בשנת 8002 )שיעור שנתי של %11 בשנת 9002 לעומת

שיעור של %5.7 בשנת 8002 וזאת בהתאם להנאה הכלכלית הצפויה לכל תקופה בהתאם

לשיטת הרווחים העודפים( ועליה בסך של כ- 4 מיליון ₪ בהפחתת היוון עלויות הרכשת מנוי

)המופחתים על פני תקופת ההתקשרות החוזית(.

הוצאות הפחתת נכסים בלתי מוחשיים לתקופה של שלושה חודשים שהסתיימה ביום 03

בספטמבר, 9002 הסתכמה בכ- 62 מיליון ₪ לעומת סך של כ- 02 מיליון ₪ בתקופה המקבילה

אשתקד. הגידול בסך של כ- 6 מיליון ₪ בין התקופות נובע מסך של כ- 5 מיליון ₪ בהפחתת

קשרי לקוחות ומותג בעיקר בגין עליה בשיעור ההפחתה של קשרי הלקוחות בשנת 9002 ביחס

לשיעור ההפחתה של קשרי הלקוחות בשנת 8002 )שיעור שנתי של %11 בשנת 9002 לעומת

שיעור של %5.7 בשנת 8002 וזאת בהתאם להנאה הכלכלית הצפויה לכל תקופה בהתאם

לשיטת הרווחים העודפים( ועליה בסך של כ- 1 מיליון ₪ בהפחתת היוון עלויות הרכשת מנוי

)המופחתים על פני תקופת ההתקשרות החוזית(.

רווח מפעולות רגילות

הרווח מפעולות רגילות של החברה במאוחד לתקופה של תשעה חודשים שהסתיימה ביום 03

בספטמבר, 9002 הסתכם בכ- 591 מיליון ₪ לעומת סך של כ- 992 מיליון ₪ בתקופה המקבילה

אשתקד. ירידה של כ- 401 מיליון ₪.

הרווח מפעולות רגילות של החברה במאוחד לתקופה של שלושה חודשים שהסתיימה ביום 03

בספטמבר, 9002 הסתכם בכ-54 מיליון ₪ לעומת סך של כ- 18 מיליון ₪ בתקופה המקבילה

אשתקד, ירידה של כ- 63 מיליון ₪.

הוצאות המימון נטו

הוצאות המימון נטו של החברה במאוחד לתקופה של תשעה חודשים שהסתיימה ביום 03

בספטמבר, 9002 הסתכמו בכ- 351 מיליון ₪ לעומת כ- 781 מיליון ₪ בתקופה המקבילה

אשתקד, קיטון של כ- 43 מיליון ₪. עיקר הקיטון נובע מירידה בהוצאות מימון בנקאי בסך של

כ- 53 מיליון ₪.

הוצאות המימון נטו של החברה במאוחד לתקופה של שלושה חודשים שהסתיימה ביום 03

בספטמבר, 9002 הסתכמו בכ- 75 מיליון ₪ לעומת כ- 65 מיליון ₪ בתקופה המקבילה אשתקד,

ללא שינוי מהותי.

41

15.

מסים על הכנסה

הוצאות מסים על הכנסה של החברה במאוחד לתקופה של תשעה חודשים שהסתיימה ביום 03

בספטמבר, 9002 הסתכמו בכ- 6 מיליון ₪ לעומת הכנסת מיסים בסך של כ- 7 מיליון ₪

בתקופה המקבילה אשתקד.

הוצאות המסים של החברה במאוחד לתקופה של שלושה חודשים שהסתיימה ביום 03

בספטמבר, 9002 הסתכמו בכ- 4 מיליון ₪.

נזילות ומקורות מימון 6.

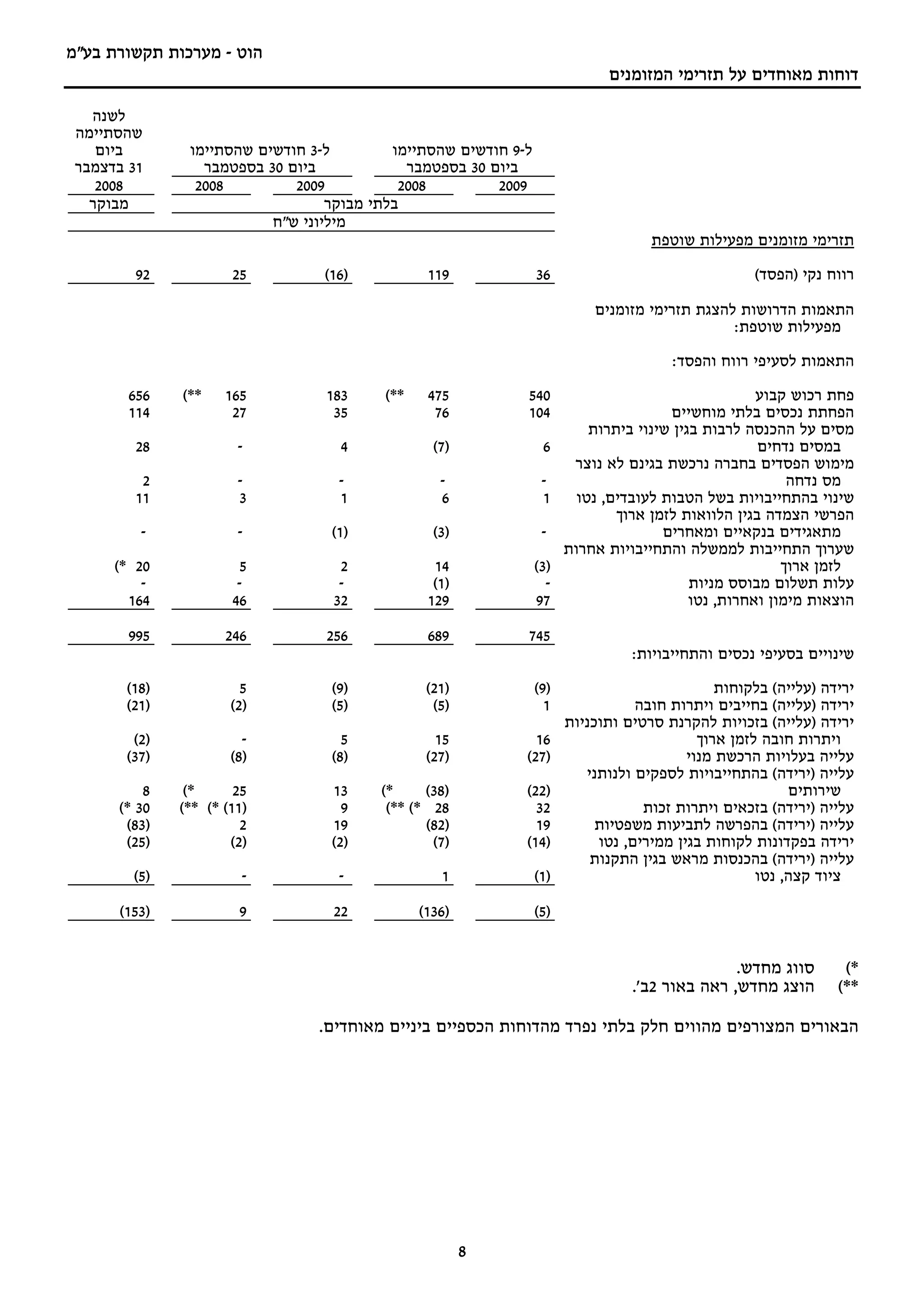

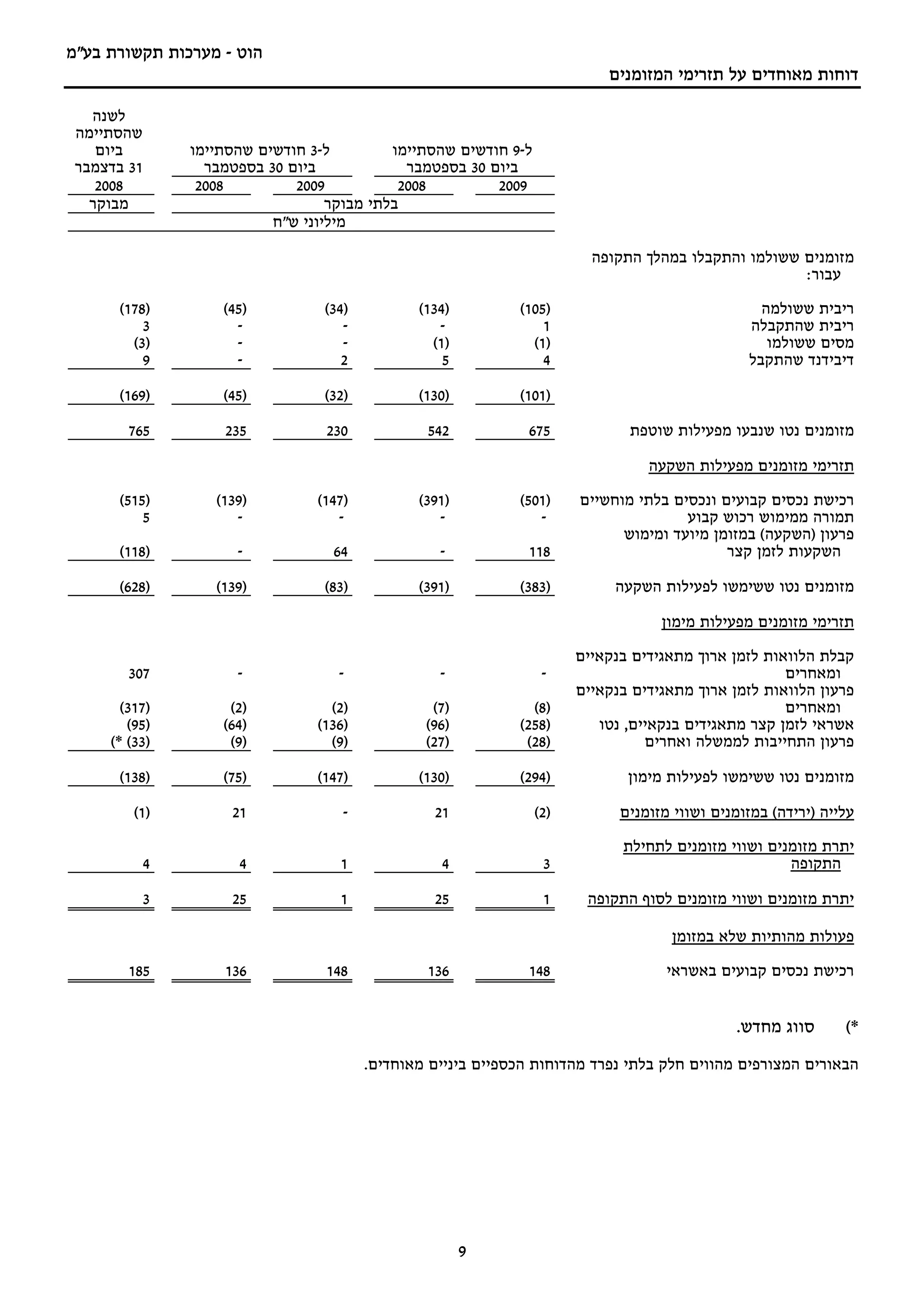

תזרים מזומנים:

להלן תזרים המזומנים לתקופות של תשעה ושלושה חודשים שהסתיימו ביום 03 בספטמבר,

9002, לתקופות המקבילות אשתקד ולשנה שהסתיימה ביום 13 בדצמבר 8002 )במיליוני ₪(:

לשנה ל-3 חודשים ל-9 חודשים

שהסתיימה שהסתיימו ביום שהסתיימו ביום

ביום 13 בדצמבר 03 בספטמבר 03 בספטמבר

8002 8002 9002 8002 9002

4 4 1 4 3 מזומנים ושווי מזומנים לתחילת השנה

567 532 032 245 576 מזומנים נטו שנבעו מפעילות שוטפת

)826( )931( )38( )193( )383( מזומנים נטו ששימשו לפעילות השקעה

)831( )57( )741( )031( )492( מזומנים נטו ששימשו לפעילות מימון

3 52 1 52 1 מזומנים ושווי מזומנים לסוף תקופה

תזרים המזומנים שנבע לחברה במאוחד מפעילות שוטפת לתקופה של תשעה חודשים

שהסתיימה ביום 03 בספטמבר, 9002 הסתכם בכ- 576 מיליון ₪ לעומת סך של כ- 245 מיליון

₪ בתקופה המקבילה אשתקד, גידול של כ- 331 מיליון ₪ בין היתר כתוצאה משיפור ההון

החוזר וירידה בתשלומי ריבית.

תזרים המזומנים שנבע לחברה במאוחד מפעילות שוטפת לתקופה של שלושה חודשים

שהסתיימה ביום 03 בספטמבר, 9002 הסתכם בכ- 032 מיליון ₪ לעומת סך של כ- 532 מיליון

₪ בתקופה המקבילה אשתקד, קיטון של כ- 5 מיליון ₪.

תזרים המזומנים ששימש את החברה במאוחד לפעילות השקעה לתקופה של תשעה חודשים

שהסתיימה ביום 03 בספטמבר, 9002 הסתכם בכ- 383 מיליון ₪ וכולל השקעה בנכסים קבועים

ונכסים בלתי מוחשיים בסך של כ- 105 מיליון ₪ ופירעון מזומן מיועד שהיה לחברה ליום 13

בדצמבר, 8002 בסך 811 מיליון ₪, ששימש לפרעון אשראי בנקאי. בתקופה המקבילה אשתקד

פעילות ההשקעה נובעת כולה מרכישת נכסים קבועים ונכסים בלתי מוחשיים בסך של כ- 193

מיליון ₪.

תזרים המזומנים ששימש את החברה במאוחד לפעילות השקעה לתקופה של שלושה חודשים

שהסתיימה ביום 03 בספטמבר, 9002 הסתכם בכ- 38 מיליון ₪ וכולל השקעה בנכסים קבועים

ונכסים בלתי מוחשיים בסך של כ- 741 מיליון ₪ ומימוש השקעות לזמן קצר בסך של כ- 46

51

16.

מיליון ₪ לשםפירעון אשראי בנקאי. בתקופה המקבילה אשתקד פעילות ההשקעה נובעת כולה

מרכישת נכסים קבועים ונכסים בלתי מוחשיים בסך של כ- 931 מיליון ₪.

תזרים המזומנים ששימש את החברה במאוחד לפעילות מימון לתקופה של תשעה חודשים

שהסתיימה ביום 03 בספטמבר, 9002 הסתכם בכ- 492 מיליון ₪ וכלל בעיקר פירעון אשראי

לזמן קצר מתאגידים בנקאיים בסך של כ- 852 מיליון ₪ )כאמור לעיל( ועדכון ופירעון

התחייבות לממשלה ואחרים בסך 82 מיליון ₪. כל זאת לעומת סך של כ- 031 מיליון ₪

בתקופה המקבילה אשתקד הכולל בעיקר פירעון אשראי לזמן קצר מתאגידים בנקאיים בסך

של כ- 69 מיליון ₪ ופירעון התחייבות לממשלה ואחרים בסך 72 מיליון ₪.

תזרים המזומנים ששימש את החברה במאוחד לפעילות מימון לתקופה של שלושה חודשים

שהסתיימה ביום 03 בספטמבר, 9002 הסתכם בכ- 741 מיליון ₪ לעומת סך של כ- 57 מיליון ₪

בתקופה המקבילה אשתקד, גידול בסך של כ- 27 מיליון ₪ הנובע בעיקר מפירעון אשראי לזמן

קצר מתאגידים בנקאיים )631 מיליון ₪ לעומת 46 מיליון ₪ ברבעון המקביל אשתקד(.

מקורות מימון

הקבוצה מממנת את פעילותה השוטפת בעיקר ממקורות עצמיים הנובעים מתזרים מזומנים

מפעילות שוטפת.

פרטים בדבר חשיפה לסיכוני שוק ודרכי ניהולם 7.

האחראי על ניהול סיכוני שוק בתאגיד

האחראי על ניהול סיכוני שוק בקבוצה הוא סמנכ"ל הכספים. בשנה המדווחת כיהן בתפקיד זה

ישראל לדרברג. לפרוט השכלתו וניסיונו ראה תקנה 62א' בפרק ד' לדוח התקופתי לשנת 8002.

תאור סיכוני השוק ומדיניות ניהולם

הקבוצה חשופה לסיכוני שוק כתוצאה משינוי בשערי הריבית, בשערי החליפין, האינפלציה

ומחירי תוכן וציוד אשר נרכשים במט"ח.

סיכון שע"ח- הקבוצה חשופה לשינויים בשער חליפין, בעיקר דולר ארה"ב, שהינו מטבע החוץ

העיקרי המשמש את הקבוצה, לרכש ציוד קצה ורכש תכני שידור. שינויים בשע"ח עשויים

להשפיע על רווחיות הקבוצה ועל תזרים המזומנים העתידי שלה.

סיכון ריבית- עיקר הלוואות הקבוצה במאוחד במטבע ישראלי נושאות ריבית משתנה בשיעור

ה"פריים" בניכוי מרווח. הקבוצה חשופה לסיכון בגין שינויים בריבית השוק ביחס להלוואות

הנושאות ריבית קבועה.

מדיניות התאגיד בניהול סיכוני שוק

סיכון שע"ח - דירקטוריון החברה החליט על ביצוע עסקאות הגנה על שער הדולר בהתחשב

בתוכנית העבודה השנתית של החברה.

סיכון ריבית – סיכון הרבית מנוהל על ידי סמנכ"ל הכספים. נכון למועד הדוח החברה

התקשרה בעיסקת IRSשאינה למטרת הגנה חשבונאית כמתואר להלן.

61

17.

הפיקוח על מדיניותניהול סיכוני שוק ואופן מימושה

סיכון שע"ח - הקבוצה התקשרה בחוזי הגנה לשער הדולר המיועדים להבטחת התחייבויות

במטבע חוץ והקטנת החשיפה הכרוכה בהתקשרויות לרכש ציודי קצה ותכני שידור במטבע

חוץ. סכומי ההתקשרויות הפתוחות אינם מייצגים סכומים שהועברו בין הצדדים לעסקה,

אלא מהווים הגנה על שער החליפין בגין התקשרות באותו מטבע.

סיכון ריבית - החברה התקשרה בעיסקת (Interest Rate Swap) IRSהמאפשרת לחברה

החלפת תזרים מזומנים עתידי של תשלומי ריבית משתנה בתשלומי ריבית קבועה וזאת על

בסיס של קרן הנקבעת במועד ההתקשרות.

71

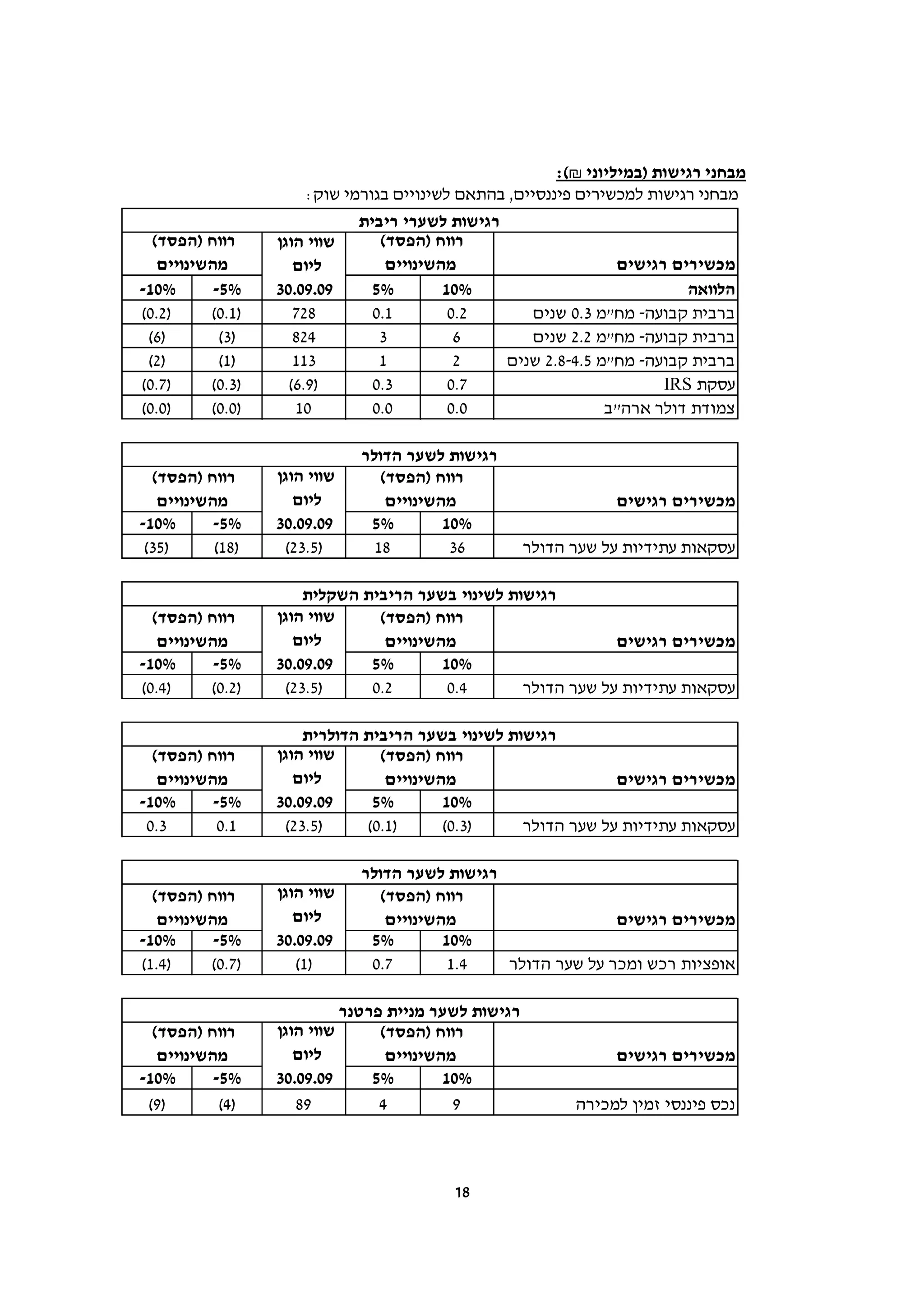

עסקאות עתידיות

החברה רכשהבתקופה של תשעה חודשים שהסתיימה ביום 03 בספטמבר, 9002 עסקאות

פורוורד בהיקף של 531 מיליון דולר לפירעון במועדים שונים החל מחודש מאי 9002 עד לחודש

אוגוסט 0102 ובשערי חליפין שונים.

החברה מימשה במהלך התקופה של תשעה חודשים שהסתיימה ביום 03 בספטמבר, 9002

עסקאות פורוורד בהיקף של כ- 5.011 מיליון דולר. בגין עסקאות אלו רשמה החברה בתקופה

של תשעה חודשים שהסתיימה ביום 03 בספטמבר, 9002 הכנסות מימון נטו בסך כ- 9 מיליון

₪.

החברה רכשה בתקופה של שלושה חודשים שהסתיימה ביום 03 בספטמבר, 9002 עסקאות

פורוורד בהיקף של 72 מיליון דולר לפירעון במועדים שונים החל מחודש דצמבר 9002 עד

לחודש אוגוסט 0102 ובשערי חליפין שונים.

החברה מימשה במהלך התקופה של שלושה חודשים שהסתיימה ביום 03 בספטמבר, 9002

עסקאות פורוורד בהיקף של כ- 5.73 מיליון דולר. בגין עסקאות אלו רשמה החברה בתקופה

של שלושה חודשים שהסתיימה ביום 03 בספטמבר, 9002 הוצאות מימון נטו בסך כ- 3 מיליון

₪.

ליום 03 בספטמבר, 9002 לחברה 48 עסקאות פורוורד של 5.49 מיליון דולר לפירעון עד

אוגוסט 0102 בשערי מימוש שבין 527.3 לבין 342.4. בגין עסקאות אלו רשמה החברה

בתקופות של תשעה ושלושה חודשים שהסתיימו ביום 03 בספטמבר, 9002 הוצאות מימון נטו

בסך כ- 42 מיליון ₪ וכ- 21 מיליון ₪, בהתאמה, בהתאם לשוויין ההוגן.

היתרה הגבוהה ביותר של עסקאות פרוורד לתקופה של תשעה חודשים שהסתיימה ביום 03

בספטמבר, 9002 הסתכמה ב- 601 מיליון דולר.

בתקופות של תשעה ושלושה חודשים שהסתיימו ביום 03 בספטמבר, 9002 רשמה החברה

הוצאות נטו בגין עסקאות עתידיות בסך כ - 51 מיליון ₪.

אופציות

החברה רכשה בתקופה של תשעה חודשים שהסתיימה ביום 03 בספטמבר, 9002 אופציות רכש

להגנה על שער הדולר מסוג knock outבהיקף של כ- 7 מיליון דולר לפירעון עד 03 בנובמבר

9002 בשערי הגנה שבין 52.4 לבין 53.4 לשערי פקיעה שבין 57.3 לבין 9.3.

מנגד, לצמצום עלויות הפרמיה בגין אופציות ה- knock outרכשה החברה בתקופה של תשעה

חודשים שהסתיימה ביום 03 בספטמבר, 9002 אופציות PUTבהיקף ולתקופה הזהים

לאופציות .knock out

בתקופה של תשעה חודשים שהסתיימה ביום 03 בספטמבר, 9002 פקעו שמונה אופציות

בסכום של 5.01 מיליון דולר. בגין אופציות אלה רשמה החברה בתקופה של תשעה חודשים

שהסתיימה ביום 03 בספטמבר, 9002 הוצאות מימון בסך כ- 1 מיליון ₪.

בתקופה של שלושה חודשים שהסתיימה ביום 03 בספטמבר, 9002 פקעו חמש אופציות בסכום

של 5.5 מיליון דולר. בגין אופציות אלה רשמה החברה בתקופה של תשעה חודשים שהסתיימה

ביום 03 בספטמבר, 9002 הוצאות מימון לא מהותיות.

91

20.

ליום 03 בספטמבר,9002 לחברה 2 אופציות PUTלפירעון עד עד 03 בנובמבר 9002 לשער

פקיעה 4. בגין אופציות אלו רשמה החברה בתקופות של תשעה ושלושה חודשים שהסתיימו

ביום 03 בספטמבר, 9002 הוצאות מימון בסך כ- 1 מיליון ₪.

בתקופות של תשעה ושלושה חודשים שהסתיימו ביום 03 בספטמבר, 9002 רשמה החברה

הוצאות נטו בגין אופציות בסך כ - 2 מיליון ₪ וכ-1 מיליון ₪ בהתאמה.

עסקת IRS

ביום 02 ביוני, 8002 התקשרה החברה עם בנק לאומי בעסקת IRSבסכום של 001 מליון ₪.

העסקה כוללת התחשבנות רבעונית ומסתיימת ב-03 בינואר, 2102.

עסקת (Interest Rate Swap) IRSהנה הסכם המאפשר לחברה החלפת תזרים מזומנים עתידי

של תשלומי ריבית משתנה בתשלומי ריבית קבועה וזאת על בסיס של קרן הנקבעת במועד

ההתקשרות. בעסקה כזו אין החלפה של קרנות אלא התחשבנות על ההפרשים בלבד.

לתקופות של תשעה ושלושה חודשים שהסתיימו ביום 03 בספטמבר, 9002 רשמה החברה

הוצאות מימון לא מהותיות.

אומדנים חשבונאיים קריטיים 8.

לא חלו שינויים בתקופת הדוח ביחס לאומדנים חשבונאיים קריטיים מעבר לאומדנים אשר

פורטו במסגרת הדוח התקופתי של החברה לשנת 8002.

גילוי בדבר הליך אישור הדוחות הכספיים בחברה 9.

האורגן בחברה המופקד על בקרת העל בתאגיד בקשר עם אישור הדוחות הכספיים הינו

הדירקטוריון. בנוסף, מינתה החברה את ועדת הכספים והתגמול ואת סמנכ"ל הכספים ישראל

לדרברג כאורגנים המופקדים על בקרת העל בקשר עם אישור הדוחות הכספיים של החברה

וממליצים בפני הדירקטוריון בקשר עם אישור הדוחות הכספיים קודם לאישור.

החברים בועדת הכספים: עמוס ספיר - דירקטור חיצוני ויו"ר ועדת הכספים והתגמול, יאיר

קויש - דירקטור חיצוני בעל מיומנויות פיננסיות ויו"ר ועדת הביקורת, ינון אנגל - דירקטור, טל

מניפז - דירקטור בעל מיומנויות פיננסיות, אמיר לנג - דירקטור.

ועדת הכספים בוחנת, באמצעות הצגה מפורטת של נושאי משרה אחרים בחברה, לרבות:

מנכ"ל החברה - הרצל עוזר, סמנכ"ל הכספים - ישראל לדרברג, את הסוגיות המהותיות בדיווח

הכספי, לרבות הערכות מהותיות ואומדנים קריטיים שיושמו בדוחות הכספיים, את סבירות

הנתונים, את המדיניות החשבונאית שיושמה ושינויים שחלו בה, במידה וחלו, ואת יישום

עיקרון הגילוי הנאות בדוחות הכספיים ובמידע הנלווה. ועדת הכספים בוחנת היבטים שונים

של בקרה וניהול סיכונים הן כאלה המשתקפים בדוחות הכספיים והן כאלה המשפיעים על

מהימנותם של הדוחות הכספיים.

במקרה הצורך, דורשת ועדת הכספים כי יינתנו בפניה סקירות מקיפות בעניינים בעלי השפעה

מהותית במיוחד.

02

21.

פרוט התהליכים שננקטועל ידי וועדת הכספים טרם אישור הדוחות ליום 03 בספטמבר, 9002:

טיוטת הדוחות הכספיים ודוח הדירקטוריון נשלחו לעיונם של הדירקטורים מספר ימים לפני

מועד ישיבת וועדת הכספים והתיגמול. הדירקטורים מוזמנים לפנות בכל עת למנכ"ל החברה

ולסמנכ"ל הכספים של החברה בכל שאלה או הבהרה הנדרשת, בטרם התכנסות הישיבה.

לישיבת וועדת הכספים מוזמנים חברי הועדה וכן יו"ר החברה, מנכ"ל החברה, סמנכ"ל

הכספים ורואה החשבון המבקר. במהלך ישיבת ועדת הכספים נסקרות התוצאות הכספיות של

הקבוצה, מוצגות השוואות בין התקופה המדווחת לתקופות מקבילות, מפורטים שינויים שחלו

בעקבות יישום תקנים חדשים, על ידי מנכ"ל, סמנכ"ל הכספים ורואה החשבון המבקר של

החברה. במהלך הדיון מציג רואה החשבון לוועדה סוגיות עקרוניות שהתעוררו במהלך עבודת

הביקורת. בתום הדיון ולאחר שהובהר כי הדוחות הכספיים משקפים בצורה נאותה את מצב

עסקיה ותוצאות פעילותה של החברה, מתקיימת הצבעה לאישור הדוחות הכספיים בכפוף

להערות שעלו במהלך הישיבה. לאחר אישור וועדת הכספים מועברת טיוטא מתוקנת של

הדוחות הכספיים ודוח הדירקטוריון לחברי הדירקטוריון, נערך דיון בדירקטוריון ובכלל זה

מתקבלות הערות לדוחות. הדוחות מאושרים על ידי הדירקטוריון.

תאריך: 71 בנובמבר, 9002

ישראל צ'צ'יק הרצל עוזר

יו"ר הדירקטוריון מנכ"ל

12

קוסט פורר גבאיאת קסירר סומך חייקין

רח' עמינדב 3, מגדל המילניום KPMG

תל-אביב 76076 רחוב הארבעה 71, תא דואר 906

תל אביב 60016

דוח סקירה של רואי החשבון המבקרים לבעלי המניות של הוט מערכות תקשורת בע"מ

מבוא

סקרנו את המידע הכספי המצורף של הוט מערכות תקשורת בע"מ והחברות הבנות שלה )להלן - הקבוצה(, הכולל את

המאזן התמציתי המאוחד ליום 03 בספטמבר 9002 ואת הדוחות התמציתיים המאוחדים על הרווח הכולל, השינויים

בהון העצמי ותזרימי המזומנים לתקופות של תשעה ושלושה חודשים שהסתיימו באותו תאריך. הדירקטוריון וההנהלה

אחראים לעריכה ולהצגה של מידע כספי לתקופות ביניים אלה בהתאם לתקן חשבונאות בינלאומי 43 " - IASדיווח כספי

לתקופות ביניים", וכן הם אחראים לעריכת מידע כספי לתקופות ביניים אלה לפי פרק ד' של תקנות ניירות ערך )דוחות

תקופתיים ומיידיים(, התש"ל-0791. אחריותנו היא להביע מסקנה על מידע כספי לתקופות ביניים אלה בהתבסס על

סקירתנו.

היקף הסקירה

ערכנו את סקירתנו בהתאם לתקן סקירה 1 של לשכת רואי חשבון בישראל - "סקירה של מידע כספי לתקופות ביניים

הנערכת על ידי רואה החשבון המבקר של הישות". סקירה של מידע כספי לתקופת ביניים מורכבת מבירורים, בעיקר עם

אנשים האחראים לעניינים הכספיים והחשבונאיים, ומיישום נוהלי סקירה אנליטיים ואחרים. סקירה הינה מצומצמת

בהיקפה במידה ניכרת מאשר ביקורת הנערכת בהתאם לתקני ביקורת מקובלים בישראל ולפיכך אינה מאפשרת לנו

להשיג ביטחון שניוודע לכל העניינים המשמעותיים שהיו יכולים להיות מזוהים בביקורת. בהתאם לכך, אין אנו מחווים

חוות דעת של ביקורת.

מסקנה

בהתבסס על סקירתנו לא בא לתשומת ליבנו דבר הגורם לנו לסבור שהמידע הכספי הנ"ל אינו ערוך, מכל הבחינות

המהותיות, בהתאם לתקן חשבונאות בינלאומי 43 .IAS

בנוסף לאמור בפסקה הקודמת, בהתבסס על סקירתנו, לא בא לתשומת ליבנו דבר הגורם לנו לסבור שהמידע הכספי

הנ"ל אינו ממלא, מכל הבחינות המהותיות, אחר הוראות הגילוי לפי פרק ד' של תקנות ניירות ערך )דוחות תקופתיים

ומיידיים(, התש"ל-0791.

מבלי לסייג את מסקנתנו הנ"ל אנו מפנים את תשומת הלב:

לבאור 3 בדוחות הכספיים ביניים מאוחדים בדבר תביעות שהוגשו נגד הקבוצה ומגבלות חקיקה ופיקוח, לרבות 1.

התיקון לחוק הרשות השנייה לעניין תחנות שידור ספרתיות )כאמור בבאור 3ג'(, אשר להן עשויות להיות

השפעות שליליות מהותיות על עסקיה ועל תוצאות פעילותה של החברה.

לבאור 2ב' בדוחות הכספיים ביניים מאוחדים בדבר התאמה בדרך של הצגה מחדש ) (Restatementשל הדוחות 2.

הכספיים ליום 03 בספטמבר 8002 על מנת לשקף בהם למפרע רישום נכס בגין חכירה מימונית שנרכשה במסגרת

מיזוג חברות הכבלים ואשר טופלה כחכירה תפעולית, וכפועל יוצא תיקון לייחוס עודפי עלות במסגרת מיזוג

חברות הכבלים.

קוסט פורר גבאי את קסירר סומך חייקין תל-אביב,

רואי חשבון רואי חשבון 71 בנובמבר, 9002

2

הוט - מערכותתקשורת בע"מ

באורים לדוחות הכספיים ביניים מאוחדים

כללי באור 1: -

דוחות כספיים אלה נערכו במתכונת מתומצתת ליום 03 בספטמבר, 9002 ולתקופות של תשעה ושלושה

חודשים שהסתיימו באותו תאריך )להלן - דוחות כספיים ביניים מאוחדים(. יש לעיין בדוחות אלה בהקשר

לדוחות הכספיים השנתיים של החברה ליום 13 בדצמבר, 8002 ולשנה שהסתיימה באותו תאריך ולבאורים

אשר נלוו אליהם )להלן - הדוחות הכספיים השנתיים(.

עיקרי המדיניות החשבונאית באור 2: -

מתכונת העריכה של הדוחות הכספיים ביניים מאוחדים א.

הדוחות הכספיים ביניים מאוחדים ערוכים בהתאם לכללים חשבונאיים מקובלים לעריכת דוחות

כספיים לתקופות ביניים כפי שנקבעו בתקן חשבונאות בינלאומי 43 - "דיווח כספי לתקופות

ביניים", וכן בהתאם להוראות הגילוי לפי פרק ד' של תקנות ניירות ערך )דוחות תקופתיים ומידיים(,

התש"ל-0791.

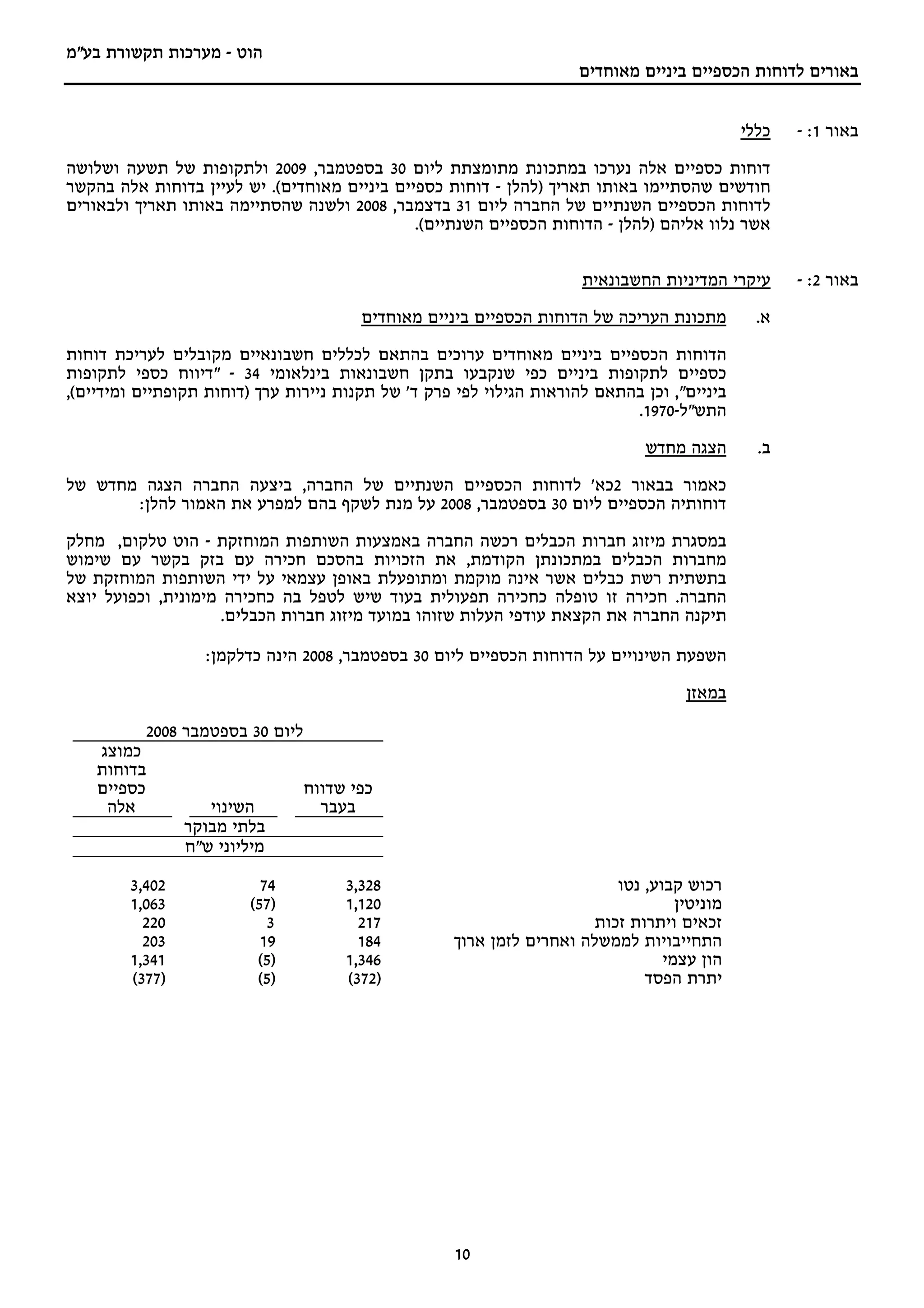

הצגה מחדש ב.

כאמור בבאור 2כא' לדוחות הכספיים השנתיים של החברה, ביצעה החברה הצגה מחדש של

דוחותיה הכספיים ליום 03 בספטמבר, 8002 על מנת לשקף בהם למפרע את האמור להלן:

במסגרת מיזוג חברות הכבלים רכשה החברה באמצעות השותפות המוחזקת - הוט טלקום, מחלק

מחברות הכבלים במתכונתן הקודמת, את הזכויות בהסכם חכירה עם בזק בקשר עם שימוש

בתשתית רשת כבלים אשר אינה מוקמת ומתופעלת באופן עצמאי על ידי השותפות המוחזקת של

החברה. חכירה זו טופלה כחכירה תפעולית בעוד שיש לטפל בה כחכירה מימונית, וכפועל יוצא

תיקנה החברה את הקצאת עודפי העלות שזוהו במועד מיזוג חברות הכבלים.

השפעת השינויים על הדוחות הכספיים ליום 03 בספטמבר, 8002 הינה כדלקמן:

במאזן

ליום 03 בספטמבר 8002

כמוצג

בדוחות

כספיים כפי שדווח

אלה השינוי בעבר

בלתי מבוקר

מיליוני ש"ח

204,3 47 823,3 רכוש קבוע, נטו

360,1 )75( 021,1 מוניטין

022 3 712 זכאים ויתרות זכות

302 91 481 התחייבויות לממשלה ואחרים לזמן ארוך

143,1 )5 ( 643,1 הון עצמי

)773( )5 ( )273( יתרת הפסד

01

32.

הוט - מערכותתקשורת בע"מ

באורים לדוחות הכספיים ביניים מאוחדים

עיקרי המדיניות החשבונאית )המשך( באור 2: -

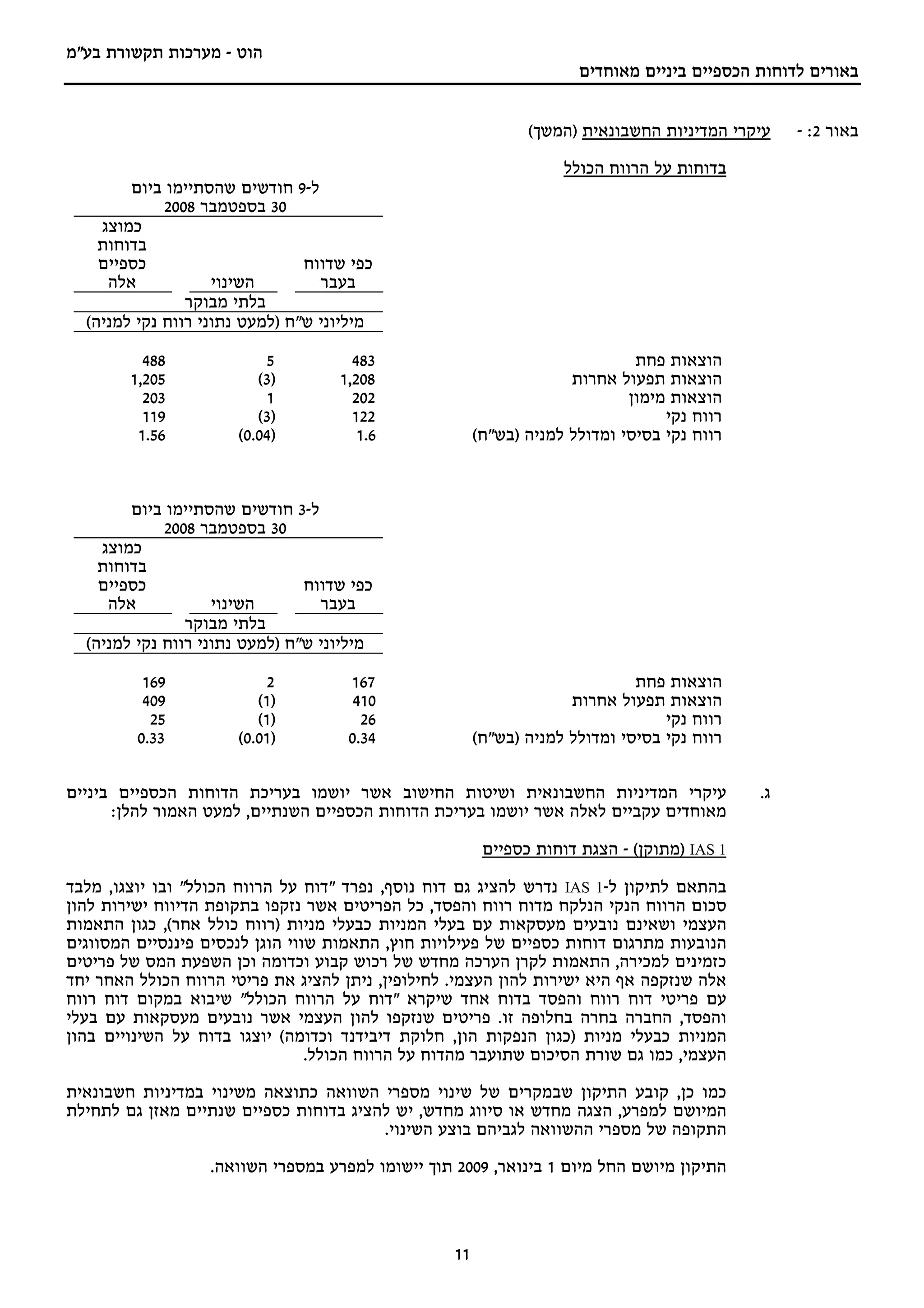

בדוחות על הרווח הכולל

ל-9 חודשים שהסתיימו ביום

03 בספטמבר 8002

כמוצג

בדוחות

כספיים כפי שדווח

אלה השינוי בעבר

בלתי מבוקר

מיליוני ש"ח )למעט נתוני רווח נקי למניה(

884 5 384 הוצאות פחת

502,1 )3( 802,1 הוצאות תפעול אחרות

302 1 202 הוצאות מימון

911 )3 ( 221 רווח נקי

65.1 )40.0( 6.1 רווח נקי בסיסי ומדולל למניה )בש"ח(

ל-3 חודשים שהסתיימו ביום

03 בספטמבר 8002

כמוצג

בדוחות

כספיים כפי שדווח

אלה השינוי בעבר

בלתי מבוקר

מיליוני ש"ח )למעט נתוני רווח נקי למניה(

961 2 761 הוצאות פחת

904 )1 ( 014 הוצאות תפעול אחרות

52 )1 ( 62 רווח נקי

33.0 )10.0( 43.0 רווח נקי בסיסי ומדולל למניה )בש"ח(

עיקרי המדיניות החשבונאית ושיטות החישוב אשר יושמו בעריכת הדוחות הכספיים ביניים ג.

מאוחדים עקביים לאלה אשר יושמו בעריכת הדוחות הכספיים השנתיים, למעט האמור להלן:

1 ) IASמתוקן( - הצגת דוחות כספיים

בהתאם לתיקון ל-1 IASנדרש להציג גם דוח נוסף, נפרד "דוח על הרווח הכולל" ובו יוצגו, מלבד

סכום הרווח הנקי הנלקח מדוח רווח והפסד, כל הפריטים אשר נזקפו בתקופת הדיווח ישירות להון

העצמי ושאינם נובעים מעסקאות עם בעלי המניות כבעלי מניות )רווח כולל אחר(, כגון התאמות

הנובעות מתרגום דוחות כספיים של פעילויות חוץ, התאמות שווי הוגן לנכסים פיננסיים המסווגים

כזמינים למכירה, התאמות לקרן הערכה מחדש של רכוש קבוע וכדומה וכן השפעת המס של פריטים

אלה שנזקפה אף היא ישירות להון העצמי. לחילופין, ניתן להציג את פריטי הרווח הכולל האחר יחד

עם פריטי דוח רווח והפסד בדוח אחד שיקרא "דוח על הרווח הכולל" שיבוא במקום דוח רווח

והפסד, החברה בחרה בחלופה זו. פריטים שנזקפו להון העצמי אשר נובעים מעסקאות עם בעלי

המניות כבעלי מניות )כגון הנפקות הון, חלוקת דיבידנד וכדומה( יוצגו בדוח על השינויים בהון

העצמי, כמו גם שורת הסיכום שתועבר מהדוח על הרווח הכולל.

כמו כן, קובע התיקון שבמקרים של שינוי מספרי השוואה כתוצאה משינוי במדיניות חשבונאית

המיושם למפרע, הצגה מחדש או סיווג מחדש, יש להציג בדוחות כספיים שנתיים מאזן גם לתחילת

התקופה של מספרי ההשוואה לגביהם בוצע השינוי.

התיקון מיושם החל מיום 1 בינואר, 9002 תוך יישומו למפרע במספרי השוואה.

11

33.

הוט - מערכותתקשורת בע"מ

באורים לדוחות הכספיים ביניים מאוחדים

עיקרי המדיניות החשבונאית )המשך( באור 2: -

8 - IFRSמגזרי פעילות

8 IFRSדן באופן הצגת מגזרי פעילות ומחליף את 41 .IASבהתאם לתקן, החברה אימצה את "גישת

ההנהלה" בדיווח על הביצוע הכספי של מגזרי הפעילות. המידע המגזרי הינו המידע שההנהלה

משתמשת בו באופן פנימי לצורך הערכת הביצוע המגזרי ולצורך החלטותיה על דרך הקצאת

המקורות למגזרים התפעוליים.

החברה אימצה את הוראות 8 IFRSהחל מיום 1 בינואר, 9002, ליישום של התקן לא הייתה השפעה

מהותית על הצגת הדווח המגזרי של החברה.

83 ) IASמתוקן( - נכסים בלתי מוחשיים

בהתאם ל-83 IASהמתוקן, הוצאות שהוצאו בגין פעולות פרסום, שיווק או קידום מכירות יוכרו

כהוצאה במועד בו קיימת לחברה גישה למוצרי הפרסום או כאשר השירות בגין פעולות אלה ניתן

לחברה. לצורך כך, פעולות אלה כוללות גם הפקת קטלוגים ועלוני פרסום. כמו כן, בוטלה ההנחה

לפיה נדיר, שסכום הפחת בשיטת יחידת הייצור יהיה נמוך יותר אילו הופחת בשיטת הקו הישר

ולפיכך תתאפשר ההפחתה לפי יחידות ייצור.

התיקון מיושם למפרע החל מיום 1 בינואר, 9002. ליישום לראשונה של התקן לא קיימת השפעה

מהותית על הדוחות הכספיים ביניים מאוחדים.

2 ) IFRSמתוקן( - תשלום מבוסס מניות

בהתאם ל- 2 IFRSהמתוקן הגדרת תנאי הבשלה כוללים רק תנאי שירות ותנאי ביצוע ,וכן סילוק

הענקה הכוללת תנאים שאינם תנאי הבשלה, בין על ידי החברה ובין על ידי הצד שכנגד, יטופלו בדרך

של האצת ההבשלה ולא בדרך של חילוט.

תנאים שאינם בגדר תנאי שירות או ביצוע ייחשבו כתנאים שאינם תנאי הבשלה ולכן יש להביאם

בחשבון באומדן השווי ההוגן של המכשיר המוענק.

התיקון מיושם החל מיום 1 בינואר, 9002 ליישום לראשונה של התקן לא קיימת השפעה מהותית על

הדוחות הכספיים ביניים מאוחדים.

התחייבויות תלויות ומגבלות חקיקה ופיקוח באור 3: -

תביעות ייצוגיות א.

ביום 82 באוגוסט, 2002 הוגשו בבית המשפט המחוזי בתל אביב-יפו תביעה ובקשה לאישור 1.

התביעה כתובענה ייצוגית נגד חברות הכבלים בשם תושבי ישובי פריפריה, לפיצוי בגין אי

חיבור ישובים אלו לשירותי טלוויזיה בכבלים של חברות הכבלים בחלוף שש שנים ממועד

הענקת הרשיונות של חברות הכבלים. סכום התביעה בבקשה המתוקנת שהוגשה מטעם

התובעים הועמד על סך של כ-013 מיליון ש"ח. התובעים טענו כי סכום זה אינו כולל את

הנזק שנגרם לכאורה לאחר חודש אפריל 9991 מאחר שחסרים להם נתונים מלאים, התובעים

הודיעו כי הם שומרים לעצמם את הזכות לתקן את סכום הנזק בהתאם. ביום 9 ביולי, 7002

דחה בית המשפט המחוזי בתל אביב-יפו את הבקשה לאישור התביעה כתובענה ייצוגית.

ביום 1 בנובמבר, 7002 הגישו התובעים ערעור. בין היתר, טוענים המערערים כי בית המשפט

טעה בעת דחיית בקשת האישור, משום שהרשויות קבעו שחברות הכבלים פעלו בניגוד לדין

כאשר לא רישתו את כל אזורי הארץ, משום שאין צורך ב"מבקש" כדי להקים את החובה

לחבר את רשת הכבלים בכל אזורי הארץ. הוגשו סיכומים מטעם המערערים ומטעם חברות

הכבלים. הערעור קבוע לדיון לחודש פברואר 0102.

להערכת הנהלת החברה, בהסתמך על חוות דעתם של יועציה המשפטיים, סיכויי הערעור

להתקבל נמוכים מ-%05 ולפיכך לא כללה החברה הפרשה בדוחות הכספיים.

21

34.

הוט - מערכותתקשורת בע"מ

באורים לדוחות הכספיים ביניים מאוחדים

התחייבויות תלויות ומגבלות חקיקה ופיקוח )המשך( באור 3: -

ביום 3 בדצמבר, 2002 הוגשה בבית המשפט המחוזי בתל אביב-יפו על ידי שבעה מבקשים, 2.

נגד חברות הכבלים תביעה ובקשה לאישור התביעה כתובענה ייצוגית בעניין העברת תכנים

מערוץ הספורט לערוץ הספורט - חמש פלוס. סכום התביעה במסגרת הבקשה המתוקנת

)שאינה נגד קבוצת תבל( הוא כ-991 מיליון ש"ח וסך של כ-71 מיליון ש"ח לכל חודש החל

מיום 3 בדצמבר, 2002 )סך של כ-044,1 מיליון ש"ח נומינליים(. במקביל הוגשה בקשה באותו

עניין נגד חברת .YES

ביום 82 בפברואר, 7002 אושר על ידי בית המשפט הסכם פשרה בין הצדדים ונפסקו שכר

טרחת עורך דין וגמול לתובעים בסך של כ-3 מיליון ש"ח. התובעים הייצוגיים הגישו ערעור

לבית המשפט העליון בעניין הסכום שנקבע כגמול לתובעים בבקשה להגדילו. החברה ו-YES

הגישו ערעור שכנגד לעניין הערכת שווי ההטבה ולעניין הגמול לתובע ובהתאמה לעניין שכר

טרחת בא כוח התובעים. ביום 71 ביוני, 9002 התקיים בבית המשפט העליון דיון בערעור

ובערעור שכנגד. בהמלצת בית המשפט הוסכם, כי הערעור והערעור שכנגד יימחקו ללא צו

להוצאות, מבלי שבית המשפט מביע כל דיעה לגוף הכרעתו של בית המשפט המחוזי בנושא

התגמול ושכר הטרחה. בהתאם לתוצאות הערעור והערעור שכנגד לא כללה החברה הפרשה

בדוחות הכספיים.

ביום 81 במאי, 6002 הוגשו לבית המשפט המחוזי בתל אביב-יפו תביעה ובקשה לאישור 3.

תביעה כתובענה ייצוגית נגד הוט שידורי טלוויזיה בכבלים בטענה לנזקים שנגרמו כתוצאה

מליקויים בתקשורת הטלפונית. בזק נכללה אף היא בין הנתבעים בשל חלקה בליקויים אלו.

סכום התביעה הכולל נגד הוט טלקום ונגד בזק, בגין נזקים שנגרמו לתובעים, מסתכם לסך

של כ-001 מיליון ש"ח. יצויין כי בקשה זו הוגשה נגד גוף שאינו קיים באמצעות הוט טלקום

ותבל. התנהלו הליכי ההוכחות והוגשו סיכומי הצדדים ביחס לבקשה. ביום 01 באוגוסט, 9002

ניתן תוקף של פסק דין להסכם הפשרה שהוגש על ידי הצדדים. במסגרת הסכם הפשרה

התחייבה הוט טלקום ליתן לחברי הקבוצה, שהם כל מנוייה במועד התרחשות התקלה )חודש

מאי 6002(, הטבה שהינה זכות לקבל תא קולי מתקדם למשך שנה ללא תשלום או לחלופין

)לפי בחירת המנוי( זכות לקבל קו נוסף למשך שנה ללא תשלום דמי מנוי בגינו. כל אחת

מההטבות הינה בשווי כולל של כ- 55 ש"ח. ההטבות המוצעות הן לחברי הקבוצה, אשר כבר

מנויים על שירות תא קולי רגיל )שאז תופסק גביית התשלום החודשי בגין שירות זה למשך

שנה אם יבחרו לממש את ההטבה(, והן לזכאים אשר אינם מנויים על שירות תא קולי. פרט

לאמור לעיל, לא חלה חובה כספית נוספת על הוט טלקום. ביום 51 באוקטובר, 9002 הגיש

המבקש ערעור על פסק דינו של בית המשפט המחוזי בנושא הגמול למבקש ושכר טרחת בא

כוחו. טרם התקבלה החלטה בערעור.

מאחר שהוט טלקום לא התחייבה לשאת בתשלום הגמול, שכר הטרחה למבקש ולבא כוחו,

אין לאמור השפעה על הדוחות הכספיים של החברה.

ביום 71 באוגוסט, 8002 התקבלו בידי החברה תביעה ובקשה לאישור התביעה כייצוגית 4.

בנושא הפסקת שידורי הערוצים Eurosport News ,CNNו-1 .Adventureלטענת המבקש,

הפסיקה החברה לשדר את שידורי ערוץ CNNבשידוריה מבלי שסיפקה למנויים ערוץ אחר

במקומו, ומבלי להפחית מהתעריף של חבילת הבסיס. בנוסף, טוען המבקש כי עם הורדת

הערוצים המוספים Eurosport Newsו-1 Adventureהיה על החברה להפסיק לחייבו בגינם.

המבקש מעריך כי בהפסקת שידורי ערוץ CNNנגרם נזק לכ-000,042,1 מנויים בסך כולל של כ-

842 מיליון ש"ח. בגין הפסקת שידורי Eurosport Newsמעריך המבקש כי נגרם נזק לכ-000,004

מנויים בסך של כ-84 מיליון ש"ח, או לחלופין, 03 מיליון ש"ח. בגין הפסקת שידורי ערוץ

1 Adventureמעריך המבקש כי נגרם נזק לכ-000,004 מנויים בסך של 84 מיליון ש"ח או 23

מיליון ש"ח. הוגשה תשובה מטעם החברה לבקשה לאישור התובענה, כאמור. ביום 41 ביוני,

9002 הגישו הצדדים בקשה לאישור הסכם פשרה. נקבע מועד לדיון בבקשה לאישור הסכם

הפשרה. לא צפוי כי לחברה ינבעו הוצאות מהותיות כתוצאה מהסכם הפשרה. ביום 1

בנובמבר, 9002 הוגשה מטעם אחד החברים הודעת החרגה מקבוצת התובעים.

להערכת הנהלת החברה, בהסתמך על חוות דעתם של יועציה המשפטיים, במקרה שבו

הבקשה לאישור התובענה כייצוגית תתברר לגופה אזי הסיכוי לאישור התובענה כייצוגית

אינו עולה על %05, ולפיכך לא כללה החברה הפרשה בדוחות הכספיים.

31

35.

הוט - מערכותתקשורת בע"מ

באורים לדוחות הכספיים ביניים מאוחדים

התחייבויות תלויות ומגבלות חקיקה ופיקוח )המשך( באור 3: -

ביום 8 בדצמבר, 8002 התקבלו בידי החברה תביעה ובקשה לאישור התביעה כתובענה ייצוגית 5.

בשם שלושה מבקשים )להלן - המבקשים( בנושא של זמני מענה בשירות הלקוחות של

החברה. המבקשים ביקשו מבית המשפט המחוזי לאשר את התובענה כתובענה ייצוגית,

להוציא צו אשר יורה לחברה לנקוט לאלתר את כל הפעולות הנדרשות ליישום זמני המענה

כמפורט בבקשה, להורות לחברה להשיב לחברי הקבוצה, ובכללם המבקשים, את תוספת

העושר ולא במשפט שנצבר בידיה על חשבונם של חברי הקבוצה, ובכללם המבקשים,

כתוצאה מהפעולות ו/או המחדלים הנטענים בבקשה ובנוסף להורות לחברה לפצות את

המבקשים וכן כל תובע הנמנה עם חברי הקבוצה בסך של 01 ש"ח ו/או סכום אחר שיקבע

בית המשפט כאומדן הנזקים שנגרמו להם ו/או בפיצוי גלובלי לטובת הקבוצה ו/או לטובת

הציבור. המבקשים מעריכים את הנזק הכספי שנגרם לחברי הקבוצה ב-53 מיליוני ש"ח

ושומרים על זכותם לתקן את סכום הנזק. טרם הוגשה תשובה מטעם החברה לתביעה

ולבקשה לאישור התובענה כייצוגית, כאמור.

להערכת הנהלת החברה, בהסתמך על חוות דעתם של יועציה המשפטיים הסיכוי שהחברה

תידרש לשלם פיצוי כספי בסכום מהותי בגין תקופות העבר הינו נמוך מ-%05. ולפיכך לא

כללה החברה הפרשה בדוחותיה הכספיים בגין הליך זה.

ביום 03 במרס, 9002 התקבלה בקשה לאישור תובענה ייצוגית וכתב תביעה בקשר עם 6.

מבצעים לשירותי האינטרנט הכוללים שירותי ספק תשתית אינטרנט ושירותי ספק תקשורת

)להלן - הבקשה והתביעה, בהתאמה(. הבקשה והתביעה הוגשו על ידי מבקשת הטוענת, בין

היתר, כי החברה התעשרה שלא כדין, הפרה את חובת תום הלב וחובות חקוקות ונטלה

כספים שלא כדין, בעוד המבקשת ואחרים משלמים עבור אותם השירותים לצד שלישי.

התביעה הוגשה נגד החברה ונושאי משרה בחברה. הנזק הנטען מוערך על ידי המבקשת

בסכום של כ-89 מיליוני ש"ח.

להערכת הנהלת החברה, בהסתמך על חוות דעתם של יועציה המשפטיים, הסיכוי כי הבקשה

לאישור התובענה כייצוגית תתקבל אינו עולה על %05, ולפיכך לא כללה החברה הפרשה

בדוחותיה הכספיים.

ביום 21 בנובמבר, 9002 התקבלה בידי החברה תובענה ובקשה לאישור התובענה כייצוגית 7.

שהוגשה בידי 7 מבקשים נגד החברה והוט טלקום וכן כנגד בזק, חברת החשמל לישראל

בע"מ, פרטנר תקשורת בע"מ, מירס תקשורת בע"מ, די.בי.אס שירותי לווין )8991( בע"מ, מניב

ראשון בע"מ, חברת הגיחון בע"מ, מי אביב בע"מ ומי שבע בע"מ )להלן - המשיבות(.

המבקשים מבקשים מבית המשפט, לאשר התובענה כייצוגית, ליתן צו המורה למשיבות לתקן

את התנהלותן ובתוך כך להורות להן לפעול לאלתר ליצירת קווי טלפון חינם, אשר יאפשרו

לכל ציבור לקוחותיהן להתקשר למוקד השירות והתקלות של המשיבות חינם מכל אמצעי

תקשורת מקובל. כמו-כן מבקשים המבקשים מבית המשפט, להורות למשיבות להשיב לחברי

הקבוצות שייצוגן מבוקש את כל הסכומים ששולמו על ידן בגין התקשרות למוקד השירות

והתקלות החל מהמועד בו חלה על המשיבות חובה לספק מספר חינם ועד למועד בו תפעלנה

כל אחת מהמשיבות על פי הוראות החוק.

להערכת המבקשים מסתכם היקף הפיצוי הכספי המגיע לחברי הקבוצות מהחברה בכ-8

מליוני ש"ח ומהוט טלקום בכ-8.7 מיליוני ש"ח. החברה והוט טלקום לומדות את פרטי

התביעה והבקשה לאשרה כייצוגית.

41

36.

הוט - מערכותתקשורת בע"מ

באורים לדוחות הכספיים ביניים מאוחדים

התחייבויות תלויות ומגבלות חקיקה ופיקוח )המשך( באור 3: -

תביעות אחרות ב.

במהלך שנת 1002 הוגשה לבית המשפט המחוזי בתל-אביב תביעה נגד הוט זהב )להלן - 1.

השותפות( בסך של כ-5 מיליון ש"ח על ידי חברה המפעילה את רשת הטלוויזיה כבלים בגבעת

זאב בירושלים )להלן - התובעת(. התובעת ביקשה סעד הצהרתי לביטול הסכם בינה לבין

השותפות לאספקת שירותי טלוויזיה בכבלים )להלן - הסכם( ולחלופין הצהירה כי השותפות

הפרה את ההסכם הפרה יסודית ועל כן התובעת זכאית לבטלו, ולחלופין הינה זכאית לרכוש

את ה"סיגנל" מכל גורם אחר וכן זכאית לסעדים כספיים נוספים.

בדיון שהתקיים ביום 62 באפריל, 9002 הגיעו הצדדים להסכמה שהתובענה תופסק ותינתן

לתובעת האפשרות לחדשה ללא צורך בהסכמת החברה בתוך 42 חודשים. אם יחודשו

ההליכים לא תעמוד לחברה טענת התיישנות שלא הייתה קיימת במועד הגשת התביעה לאור

האמור, לאור ההסכמה האמורה בין הצדדים החברה לא כללה הפרשה בדוחות הכספיים.

ביום 4 ביולי, 5002 ניתן על ידי בית המשפט המחוזי בירושלים פסק דין, לפיו נקבע, בין היתר, 2.

כי מוסדות "דיור מוגן" ציבורי שהם גם "מוסד ציבורי" וגם "פועל ללא כוונת רווח", היו זכאים

לקבל משותפות הוט זהב הנחה בשיעור מלא כפי שהיו זכאים לה בתי האבות הציבוריים,

זאת עד ליום 03 באפריל, 2002. אשר למוסדות "דיור מוגן" ציבורי שקיבלו שירותים מהוט -

עידן מערכות כבלים בישראל בע"מ, הרי שלצורך קבלת ההנחה כאמור לעיל, די בכך שהם

בגדר "מוסד ציבורי". קבוצת הוט זהב והוט ט.ל.מ - טלוויזיה למנויים בע"מ הגישה ערעור

לבית המשפט העליון על פסק הדין האמור. בדיון חזרה בה המערערת מערעורה תוך שמירת

טענותיה הפרשניות.

לאור תקופת ההתיישנות אשר הסתיימה בתקופת הדוח, ובהסתמך על חוות דעת יועציה

המשפטיים, ביטלה החברה בתקופת הדוח את ההפרשה, אשר נכללה בדוחותיה הכספיים ליום 13

בדצמבר, 8002, בגין התביעה הנ"ל.

נגד הקבוצה תלויות ועומדות תובענות ודרישות שונות שעיקרן בתביעה להפרת זכויות 3.

יוצרים על ידי הקבוצה ובדרישה לתשלום תמלוגים ראויים על ידי הקבוצה בסכום המוערך

על ידי החברה בסך של כ-458 מליון ש"ח. התובענות האמורות הינן מטעם ארגוני זכויות

יוצרים בארץ ובחו"ל. בין היתר, עולות בתובענות אלה טענות בדבר עילת עשיית עושר ולא

במשפט, דרישה לתשלום בגין דמי מנוי בגין ערוצי השמע המושמעים ללקוחות השירות

הדיגיטלי של הקבוצה והפרת זכויות יוצרים בגין שידורי הקבוצה בערוצים שונים.

לדעת הנהלת החברה, בהסתמך על חוות דעת יועציה המשפטיים, נכללו בדוחות הכספיים

הפרשות נאותות.

בגין כלל התובענות והדרישות העומדות ותלויות כנגד החברה, כמפורט לעיל, וכמפורט בביאור 02 בדוחות

הכספיים ליום 13 בדצמבר, 8002, כללה הנהלת החברה, בהסתמך בין היתר על חוות דעת יועציה

המשפטיים, הפרשות נאותות בדוחות הכספיים בסכום כולל של כ-37 מליון ש"ח, הכולל עדכון הוצאה, נטו

בתקופה של תשעה ושלושה חודשים שהסתיימו ביום 03 בספטמבר, 9002 בסכום של כ-91 מליון ש"ח.

מגבלות חקיקה ופיקוח ג.

תיקון לחוק הרשות השנייה לעניין הקמת תחנות שידור ספרתיות

ביום 4 בפברואר, 8002 אושר בכנסת תיקון לחוק הרשות השנייה לטלוויזיה ורדיו )תיקון מס' 92(

התשס"ח-8002. בחודש יולי 9002 תוקן המועד שנקבע באופן שהרשות השנייה מחויבת עד לחודש

אוגוסט 9002, לתכנן להקים ולהפעיל, בעצמה או באמצעות אחרים, תחנות שידור ספרתיות לקליטה

והפצה בציבור באופן חופשי של שידורי טלוויזיה שייקלטו בכל רחבי הארץ בשיטה הדיגיטלית

) ,(DTTשל הגופים הללו: בעלי זכיונות לשידורי הערוצים המסחריים והכנסת - אם ביקשה לעשות

כן לגבי שידורי ערוץ הכנסת, רשות השידור - אם ביקשה לעשות כן לגבי ערוצים 1 ו-33. הקמתן של

תחנות השידור הספרתיות כאמור מאפשרת ללקוחות לצפות בשידורי חמשת הערוצים האמורים

כנגד תמורה חד פעמית בגין רכישת ציוד לקליטת השידורים וללא תשלום נוסף. עוד נקבע בתיקון

לחוק מנגנון להפסקת קליטתם והפצתם של שידורי הטלוויזיה בשיטה האנלוגית.

51

37.

הוט - מערכותתקשורת בע"מ

באורים לדוחות הכספיים ביניים מאוחדים

התחייבויות תלויות ומגבלות חקיקה ופיקוח )המשך( באור 3: -

ביום 1 באוגוסט, 9002 החלה הפעלה מסחרית של התחנות הספרתיות ושידורי ה- .DTTבנוסף,

הוגשו בפני הכנסת הצעות חוק פרטיות נוספות לפיהן יועברו באמצעות תחנות השידור הספרתיות,

בנוסף לערוצים האמורים לעיל, ערוצים נוספים לדוגמא הערוץ הייעודי הרוסי, ערוץ מוסיקה 42

והערוץ חינוכית 32, נכון למועד אישור הדוחות הכספיים הצעות אלו מצויות בהליכי חקיקה.

להערכת החברה, השידור באמצעות תחנות השידור הספרתיות ושירות ה- ,DTTבהתאם לאמור,

יגרמו לשינויים בהרגלי הצריכה של מנויי הטלוויזיה הרב-ערוצית. האמור עלול לגרום לירידה

משמעותית בהכנסות החברה ועלולה להיות לכך השפעה שלילית מהותית על עסקיה ועל תוצאותיה

העסקיות העתידיות של החברה. עם זאת, למועד אישור הדוחות הכספיים לא חלה הרעה מהותית

בעסקי החברה ובתוצאותיה העסקיות הנוכחיות בשל התיקון האמור.

צמצום השידורים האנלוגיים

בהמשך לאמור בבאור 1)4()ב()2( לדוחות הכספיים השנתיים, בחודש יולי 9002 אישרה המועצה

לשידורי כבלים ושידורי לווין )להלן - המועצה( לחברה להתחיל במהלך לצמצום השידורים

האנלוגיים עד להפסקתם המוחלטת במהלך השנים הקרובות. המהלך החל בתקופת הדוח וצפוי

להמשיך בחודשים הקרובים באופן הדרגתי באזורים שונים ברחבי הארץ. צמצום השידורים

האנלוגיים יאפשר לקבוצה לפנות רוחב פס להרחבת השירותים המתקדמים למנויים, בין היתר,

שידור ערוצים דיגיטליים וערוצי HDנוספים, הרחבת שירות ה- Start Overוהרחבת שירות ה- VOD

ובנוסף יאפשר האמור את שדרוגה של רשת האינטרנט.

הפרדה מבנית

ברשיונות השידורים וברשיון המפ"א נקבעו הוראות לעניין קיום הפרדה מבנית בין בעל רשיון

השידורים לבין בעל רשיון המפ"א, כמתואר בבאור 1א')6( לדוחות הכספיים השנתיים.

בחודש יוני 9002 התקבל תיקון לרשיון במסגרתו נקבעו סייגים והקלות לחובת ההפרדה 1.

המבנית הקבועה ברשיון הוט טלקום. כך, נקבע בתיקון, בין היתר, כי הוט טלקום רשאית

לעשות שימוש תמורת תשלום סביר, בשירותי ניהול, תפעול ותחזוקה של מערכות המידע,

חיוב וגביית הכספים שלה, תוך הגבלת הגישה למידע, בהתאם לתנאים שנקבעו בתיקון.

בנוסף, נקבע כי הוט טלקום והחברה תהיינה רשאיות לעשות שימוש, תמורת תשלום סביר

בנכסים שבהם קיים לתאגיד השני זכות קניינית. עוד הותר להוט טלקום לעשות שימוש,

תמורת תשלום סביר, בשירותי כח אדם הניתנים על ידי החברה וכי הוט טלקום רשאית

להעביר לסמנכ"ל הכספים של החברה מידע פיננסי הנוגע להוט טלקום ובלבד שהמידע דרוש

לצורך קיום מעקב אחר הוראות הסכם המימון שנחתם בין החברה לבין הבנקים בחודש

דצמבר 6002.

החברה מעריכה כי יישום הוראות התיקון עלול להסב לקבוצה הוצאות מסוימות שאינן

מהותיות.

ביום 7 בנובמבר, 6002 קיבלה הוט טלקום עתירה שהוגשה מטעם חברת בזק )להלן - 2.

העותרת( לבית המשפט העליון )להלן - העתירה(. העתירה הוגשה נגד שר התקשורת, מנכ"ל

משרד התקשורת, המנהל כהגדרתו בתקנות הבזק )הפיקוח על פעולותיו של בעל רשיון(,

באמצעות משרד התקשורת )להלן - המנהל( והוט טלקום. במסגרת העתירה התבקש צו על

תנאי המופנה אל השר ומנכ"ל משרד התקשורת ואל המנהל ומורה להם ליתן טעם מדוע לא

יפעילו את סמכותם ויאכפו באופן מיידי על הוט טלקום את חובת ההפרדה המבנית הקבועה

בהוראות סעיפים 61 ו-71 לרשיון הוט טלקום.

בחודש יולי 9002 ניתן פסק דינו של בית המשפט העליון בעניין העתירה לפיה דין העתירה

להימחק ללא צו הוצאות.

61

38.

הוט - מערכותתקשורת בע"מ

באורים לדוחות הכספיים ביניים מאוחדים

התחייבויות תלויות ומגבלות חקיקה ופיקוח )המשך( באור 3: -

חוק ההסדרים

ביום 81 ביוני, 9002 החליטה ועדת הכנסת כי הנושאים שנכללו בפרק שידורי הטלוויזיה בהצעת חוק

ההסדרים, אשר פורסמה ביום 31 במאי, 9002 )להלן- הצעת חוק ההסדרים(, יידונו בועדת הכלכלה

של הכנסת. ועדת הכנסת המליצה כי חקיקת סעיפים אלה תסתיים עד ליום 03 בנובמבר, 9002. נכון

למועד הדוח עדיין מתקיימים בועדת הכלכלה של הכנסת דיונים בנושאים אלה.

בהצעת חוק ההסדרים הוצעו, בין היתר, התיקונים הבאים:

החל מיום 1 באוגוסט, 2102 יהא בעל רשיון כללי לשידורי כבלים רשאי לדרוש ממנוייו תשלום 1.

בעד חיבור חצריהם למוקד השידור העומד לרשותו; התשלום יתבסס על עלות החיבור למוקד

כאמור, בתוספת רווח סביר )להלן - דמי גישה(, כמו כן, בעל רשיון לשידורים יהיה מחויב

לאפשר למנוי המשלם דמי גישה רכישה של ערוץ שידור לפי דרישה או כל שידור אחר המוצע

למנויים לרכישה בנפרד ללא התניה של רכישת שידור אחד באחר.

החל מיום 1 באוגוסט, 2102 בעל רשיון כללי לשידורי כבלים יפיץ לכל מנוייו את שידורי ערוץ 2.

הכנסת, רשות השידור )ערוץ 1 וערוץ 33(, ערוץ 2 וערוץ 01, וזאת בלי לגבות תשלום מעבר לדמי

הגישה. המועצה, בהסכמת שר התקשורת ושר האוצר, רשאית לדחות את המועד האמור

לתקופה שלא תעלה על שנה, וזאת לא יאוחר מיום 1 באוגוסט, 1102 אם מצאו כי התקיימו

נסיבות המצדיקות דחייה וכי אין בכך כדי לפגוע פגיעה משמעותית בעניינו של הציבור.

מופצים שידוריו של בעל רשיון מיוחד לשידורי כבלים או של מפיק ערוץ עצמאי באמצעות בעל 3.

רשיון כללי לשידורי כבלים, לא יהיה רשאי זה האחרון לגבות תשלום בגין הפצת שידורי הערוץ

מעבר לדמי הגישה.

החל מיום 1 בינואר, 2102, בעל רשיון לשידורי כבלים יהיה רשאי לכלול במסגרת שידוריו, שידורי 4.

פרסומת, וזאת תמורת תשלום בשיעור שהוא יקבע, בכפוף לכללים המפורטים בחוק. על-אף

האמור רשאית המועצה, בהסכמת שר התקשורת ושר האוצר, תוך התחשבות והתייחסות

לחשיבות התחרות בשוק הפרסום, לדחות את המועד האמור לתקופה שלא תעלה על 3 שנים.

זאת לא יאוחר מיום 1 בינואר, 1102 ובהתקיים תנאים המפורטים בהצעת חוק ההסדרים.

ביום 41 ביולי, 9002 אישרה הכנסת תיקון לחוק התקשורת, במסגרת חוק ההסדרים כדלקמן:

1. שר התקשורת יקבע בתקנות תנאים לקבלת רשיון רט"ן באמצעות מתקן בזק של בעל רשיון

רט"ן )להלן - מפעיל וירטואלי(. תקנות כאמור ייקבעו לא יאוחר מסוף חודש אוקטובר 9002.

למועד הדוח לא פורסמו תקנות בנושא.

2. מפעיל שקיבל רשיון כאמור יראו אותו כבעל רשיון כללי לכל דבר ועניין.

3. השר יקבע כי בעל רשיון רט"ן ) להלן - בעל רשיון אחר( חייב לאפשר למפעיל וירטואלי לעשות

שימוש במתקן הבזק שלו, בהתקיים כי:

)א( המפעיל הוירטואלי פנה לבעל הרשיון האחר בבקשה לעשות שימוש במתקן הבזק שלו,

ולא הושגה ביניהם הסכמה בדבר תנאי השימוש בתוך תשעה חודשים ממועד הפנייה;

)ב( שר התקשורת ושר האוצר נוכחו כי בעל הרשיון האחר דרש תנאים שאינם סבירים,

לשימוש כאמור.

קביעה או מתן הוראות כאמור ייעשו בתוך תשעה חודשים ממועד הפנייה של המפעיל הוירטואלי

לבעל הרשיון האחר או בתוך 09 יום מהמועד שבו פנה המפעיל הוירטואלי לשר התקשורת ולשר

האוצר בדבר סבירותם של תנאי השימוש שדרש בעל הרשיון האחר, לפי המאוחר שבהם.

אירועים מהותיים בתקופת הדוח ולאחריו באור 4: -

ביום 72 באוקטובר, 9002 אישרה ועדת הכספים של הכנסת את תקנות התקשורת )בזק ושידורים( א.

)תמלוגים( )תיקון(, התש"ע - 9002 )תמלוגים בגין הכנסות משירותי תמסורת( )להלן - התקנות(. על

פי התקנות, בנוסחן המתוקן, להוט טלקום ניתן פטור מתשלום תמלוגים בגין הכנסות משירותי

תמסורת, שירותי תקשורת נתונים בקצבים גבוהים, שירותי ניהול רשת נתונים ושירותי קווי נל"ן,

כהגדרתם בתקנות. תחילתו של התיקון בעניין זה נקבעה ליום 1 בינואר, 4002 ואינו צפוי להשפיע

באופן מהותי על תוצאותיה של החברה.

71

39.

הוט - מערכותתקשורת בע"מ

באורים לדוחות הכספיים ביניים מאוחדים

אירועים מהותיים בתקופת הדוח ולאחריו )המשך( באור 4: -

בהתאם להסכם בין החברה לבין מדינת ישראל בנוגע לתשלום התמורה למדינה עבור תשתיות ב.

הכבלים מחודש יולי 1002 )להלן - הסכם התשתיות(, משלמת הקבוצה למדינה מדי שנה ובמשך

תקופה של 21 שנים )החל מיום 1 בינואר, 3002(, את מכפלת ההכנסות בשיעור מדרגי עולה מ-%0

עד ל-%4 )להלן - תמלוגים(.

במהלך שנת 8002 פנו הוט טלקום והחברה לחשב הכללי בטענה כי חובת תשלום תמלוגים לפי

ההסכם אינה צריכה לחול על הכנסות הוט טלקום מדמי קישוריות הנגבים ממנוייה והמועברים

לאחר מכן לחברות הסלולר. בעקבות הפנייה כאמור, הורה נציג משרד החשב הכללי לקבוצה לקזז

החל מהתשלום בגין הרבעון הראשון לשנת 9002 את התשלום העודף ששילמה הקבוצה בגין דמי

הקישוריות בעבר ועד ליום 13 בדצמבר, 8002 )כולל(.

בהתאם לאמור לעיל הקטינה הקבוצה את התחייבותה העתידית לתשלום תמלוגים ליום 1 בינואר,

9002 בסך של כ-71 מיליון ש"ח וכללה בתקופת הדוח הכנסות בסך של כ-8 מיליון ש"ח, בגין

תשלומים ששולמו בעבר בגין רכיב דמי הקישורית, זאת במסגרת סעיף ההכנסות האחרות.

ביום 11 במרס, 8002 פנתה הוט טלקום בבקשה לקבלת רשיון לאספקת שירותי ספק אינטרנט )להלן ג.

- שירותי (ISPכמו כן ביום 11 באוגוסט, 8002 הוגשה למשרד התקשורת בקשה לקבלת רשיון מיוחד

למתן שירותי ISPבידי תאגיד קשור לחברה וכן בקשה לבטל את ההפרדה המבנית החלה לעניין זה.

ביום 01 ביולי, 9002 הודיע משרד התקשורת להוט טלקום במכתב כי במסגרת בחינת בקשתה של

התאגיד הקשור לקבלת רשיון מיוחד למתן שירותי ISPהוא שוקל לתקן את רשיון המפ"א של הוט

טלקום לקביעת מנגנונים שיאפשרו להוט טלקום ולתאגיד הקשור לשווק סל שירותים הכולל

שירותי מפ"א ושירותי .ISPביום 01 באוגוסט, 9002 העבירה הוט טלקום למשרד התקשורת את

התייחסותה לטיוטת התיקון המוצע. בשלב זה לא ניתן להעריך אם ומתי יוענק רישיון למתן שירותי

ISPומה יהייה היקף הפעילות בתחום זה, אם חברה קשורה תפעל בו, או מה יהיו השלכותיו על

פעילותה של החברה.

בהמשך לבאור 12ה')6( לדוחות הכספיים השנתיים של החברה, בדבר הענקת כתבי אופציה למנכ"ל ד.

הקודם של החברה, מר דוד קמיניץ )להלן - המנכ"ל הקודם( ובהתאם לחלופה שנקבעה בהסכם

ההעסקה של המנכ"ל הקודם לפיה סוכם כי החברה רשאית להחליט כי אופן מימוש כתבי האופציה

יהיה בשיטת מענק כספי )להלן - פנטום( ובהתאם לתיקון להסכם ההעסקה מיום 2 באוקטובר, 8002,

החליט דירקטוריון החברה ביום 41 ביוני, 9002 כי אופן מימוש האופציות שהוענקו למנכ"ל הקודם,

בהתאם להסכם ולתיקון האמור, יהיה בשיטת מענק כספי )פנטום(. הכל, בהתאם להוראות ההסכם

והתיקון. בהתאם לחלופה זו המנכ"ל הקודם היה זכאי לקבל בגין כל כתב אופציה שמומש מענק

כספי במזומן בסכום השווה להפרש בו עלה מחיר השוק של מניות החברה במועד המימוש, על מחיר

המימוש. בהמשך להחלטה כאמור, מימש המנכ"ל הקודם 811,466 כתבי אופציות בתמורה ל-1.1

מיליון ש"ח ביום 51 ביוני, 9002 ו-820,661 אופציות פקעו בתקופת הדוח. לאמור לעיל לא היתה

השפעה על תוצאות הפעילות של החברה ליום 03 בספטמבר, 9002.

בעניין תובענה ובקשה לאישור תובענה כייצוגית בקשר עם חובת יצירת קווי טלפון חינם למוקד ה.

השירות, ראה באור 3א'7.

שינויים בשיעורי המס החלים על הקבוצה ו.

בהמשך לבאור 91ג' בדוחות הכספיים השנתיים, בחודש יולי 9002 התקבל בכנסת חוק ההתייעלות

הכלכלית )תיקוני חקיקה ליישום התוכנית הכלכלית לשנים 9002 ו- 0102(, התשס"ט-9002 אשר

קובע, בין היתר, הפחתה הדרגתית נוספת של שיעור מס חברות ושיעור מס רווח הון ריאלי בישראל

בשנים החל משנת 1102 לשיעורי המס הבאים: שנת 1102 - %42 , שנת 2102 - %32, שנת 3102 -

%22, שנת 4102 - %12, שנת 5102 - %02, שנת 6102 ואילך - %81.

לאמור לעיל לא קיימת השפעה מהותית על תוצאות החברה, עיקר ההשפעה הינה בתמהיל נכסי

והתחייבויות המסים הנדחים של החברה.

81

40.

הוט - מערכותתקשורת בע"מ

באורים לדוחות הכספיים ביניים מאוחדים

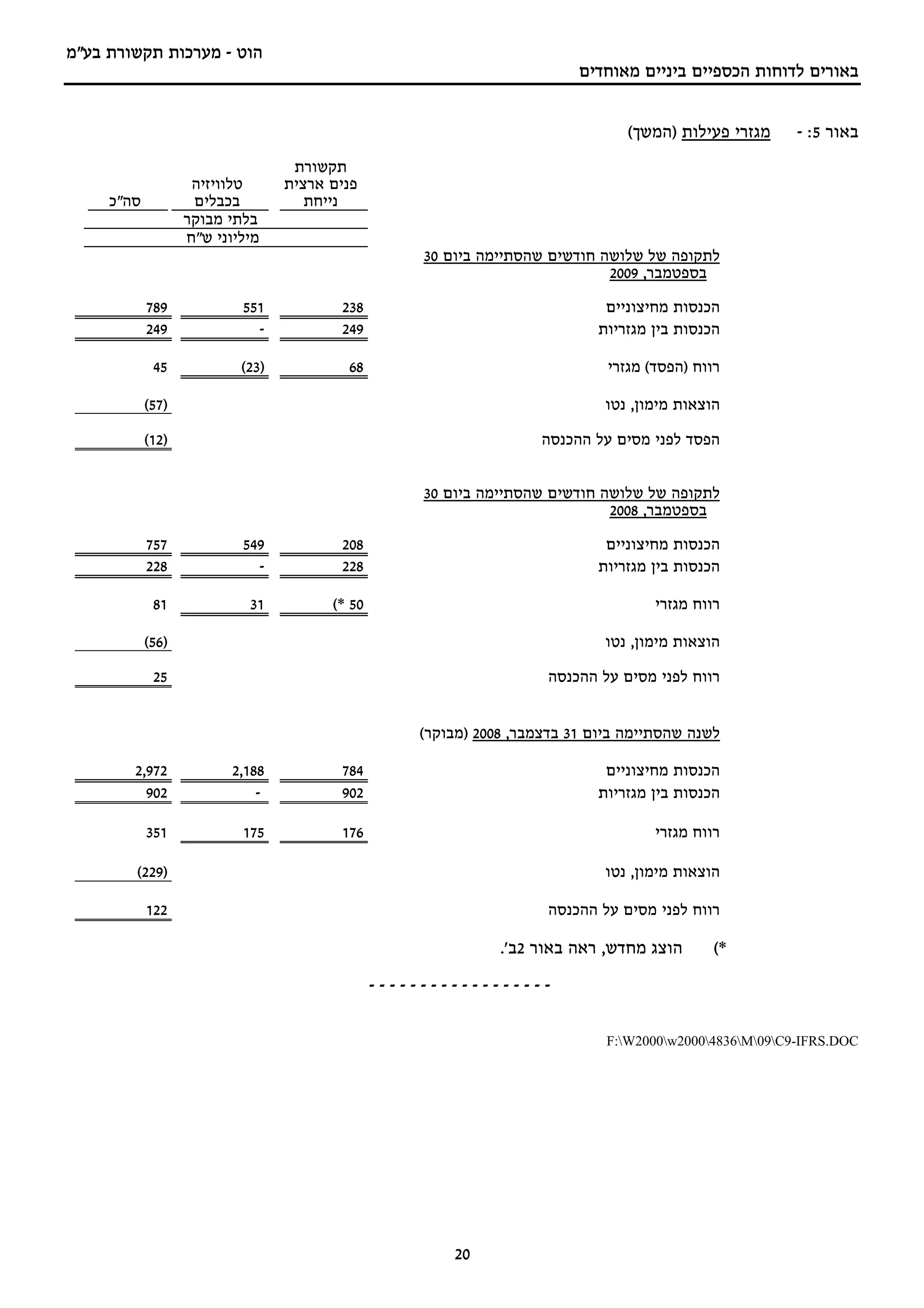

מגזרי פעילות באור 5: -

כללי א.

נכון ליום 03 בספטמבר, 9002 חברות הקבוצה עוסקות בשני מגזרי פעילות עסקית עיקריים: 1.

טלוויזיה בכבלים ותקשורת פנים ארצית נייחת.

כל ההכנסות וההוצאות מיוחסות ישירות למגזרים העסקיים. 2.

דיווח בדבר מגזרי פעילות ב.

תקשורת

טלוויזיה פנים ארצית

סה"כ בכבלים נייחת

בלתי מבוקר

מיליוני ש"ח

לתקופה של תשעה חודשים שהסתיימה ביום 03

בספטמבר, 9002

333,2 646,1 786 הכנסות מחיצוניים

227 - 227 הכנסות בין מגזריות

591 )2( 791 רווח )הפסד( מגזרי

)351( הוצאות מימון, נטו

24 רווח לפני מסים על ההכנסה

תקשורת

טלוויזיה פנים ארצית

סה"כ בכבלים נייחת

בלתי מבוקר

מיליוני ש"ח

לתקופה של תשעה חודשים שהסתיימה ביום 03

בספטמבר, 8002

791,2 526,1 275 הכנסות מחיצוניים

176 - 176 הכנסות בין מגזריות

992 741 251 *( רווח מגזרי

)781( הוצאות מימון, נטו

211 רווח לפני מסים על ההכנסה

הוצג מחדש, ראה באור 2ב'. *(

91

41.

הוט - מערכותתקשורת בע"מ

באורים לדוחות הכספיים ביניים מאוחדים

מגזרי פעילות )המשך( באור 5: -

תקשורת

טלוויזיה פנים ארצית

סה"כ בכבלים נייחת

בלתי מבוקר

מיליוני ש"ח

לתקופה של שלושה חודשים שהסתיימה ביום 03

בספטמבר, 9002

987 155 832 הכנסות מחיצוניים

942 - 942 הכנסות בין מגזריות

54 )32( 86 רווח )הפסד( מגזרי

)75( הוצאות מימון, נטו

)21( הפסד לפני מסים על ההכנסה

לתקופה של שלושה חודשים שהסתיימה ביום 03

בספטמבר, 8002

757 945 802 הכנסות מחיצוניים

822 - 822 הכנסות בין מגזריות

18 13 05 *( רווח מגזרי

)65( הוצאות מימון, נטו

52 רווח לפני מסים על ההכנסה

לשנה שהסתיימה ביום 13 בדצמבר, 8002 )מבוקר(

279,2 881,2 487 הכנסות מחיצוניים

209 - 209 הכנסות בין מגזריות

153 571 671 רווח מגזרי

)922( הוצאות מימון, נטו

221 רווח לפני מסים על ההכנסה

הוצג מחדש, ראה באור 2ב'. *(

------------------

F:W2000w20004836M09C9-IFRS.DOC

02

![How to add_&_use_pronto[1]](https://cdn.slidesharecdn.com/ss_thumbnails/howtoaddusepronto1-100614191640-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)