Gastos de Municipalidad en el primer semestre de 2018

•

0 likes•20 views

Gastos de Municipalidad en el primer semestre de 2018

Recommended

More Related Content

Similar to Gastos de Municipalidad en el primer semestre de 2018

Similar to Gastos de Municipalidad en el primer semestre de 2018 (7)

More from Eduardo Nelson German

More from Eduardo Nelson German (20)

Gastos de Municipalidad en el primer semestre de 2018

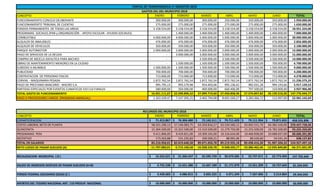

- 1. CONCEPTO ENERO FEBRERO MARZO ABRIL MAYO JUNIO TOTAL FUNCIONAMIENTO CONCEJO DELIBERANTE 300.000,00 300.000,00 300.000,00 350.000,00 350.000,00 350.000,00 1.950.000,00 FUNCIONAMIENTO TRIBUNAL DE CUENTAS 275.000,00 275.000,00 275.000,00 275.000,00 275.000,00 275.000,00 1.650.000,00 FONDOS PERMANENTES DE TODAS LAS AREAS 3.158.554,00 3.158.554,00 3.158.554,00 3.158.554,00 3.158.554,00 3.158.554,00 18.951.324,00 PROGRAMAS SOCIALES (PAN y ORGANIZACIÓN - APOYO ESCOLAR - AYUDAS SOCIALES) - 1.400.000,00 1.400.000,00 1.400.000,00 1.400.000,00 1.400.000,00 7.000.000,00 COMBUSTIBLE 4.000.000,00 4.000.000,00 5.000.000,00 5.000.000,00 5.000.000,00 5.000.000,00 28.000.000,00 ALQUILER DE INMUEBLES 476.000,00 476.000,00 476.000,00 476.000,00 476.000,00 476.000,00 2.856.000,00 ALQUILER DE VEHICULOS 350.000,00 350.000,00 350.000,00 350.000,00 350.000,00 350.000,00 2.100.000,00 PARQUE AUTOMOTOR 2.000.000,00 2.000.000,00 2.000.000,00 2.000.000,00 2.000.000,00 2.000.000,00 12.000.000,00 PAGO DE SERVICIOS DE LA DEUDA - 3.000.000,00 3.000.000,00 3.000.000,00 3.000.000,00 3.000.000,00 15.000.000,00 COMPRA DE MEZCLA ASFALTICA PARA BACHEO - - 3.500.000,00 3.500.000,00 3.500.000,00 3.500.000,00 14.000.000,00 OBRAS DE MANTENIMIENTO MENORES EN LA CIUDAD - 1.500.000,00 1.500.000,00 1.500.000,00 1.500.000,00 700.000,00 6.700.000,00 SUBSIDIO A MUNIBUS 1.500.000,00 1.500.000,00 1.500.000,00 1.500.000,00 1.500.000,00 1.500.000,00 9.000.000,00 PUBLICIDAD 700.000,00 700.000,00 700.000,00 700.000,00 700.000,00 700.000,00 4.200.000,00 CONTRATACION DE PERSONAS FISICAS 713.000,00 713.000,00 713.000,00 713.000,00 713.000,00 713.000,00 4.278.000,00 CORVIAL - MAQUINARIA PESADA 1.872.762,54 1.872.762,54 1.872.762,54 1.872.762,54 1.872.762,54 1.872.762,54 11.236.575,24 PAGO DE PRESTAMO BANCARIO - MACRO S.A. 995.795,13 995.579,98 954.403,06 995.136,42 982.031,28 994.193,66 5.917.139,53 PARTIDAS ESPECIALES POR EVENTOS CLIMATICOS Y/O CULTURALES 580.000,00 350.000,00 400.000,00 660.406,00 797.500,00 150.000,00 2.937.906,00 TOTAL GASTO DE FUNCIONAMIENTO 16.921.111,67 22.590.896,52 27.099.719,60 27.450.858,96 27.574.847,82 26.139.510,20 147.776.944,77 PAGO A PROVEEDORES VARIOS (PROMEDIO MENSUAL) 1.263.109,47 7.147.305,25 2.402.794,98 8.691.569,27 3.283.366,72 112.997,00 22.901.142,69 CONCEPTO ENERO FEBRERO MARZO ABRIL MAYO JUNIO TOTAL COPARTICIPACION 71.413.867$ 76.304.480$ 72.142.511$ 79.711.429$ 79.111.954$ 79.871.655$ 458.555.896 COSTO LABORAL NETO DE PLANTA 58.321.290,13 57.146.083,75 63.350.816,57 63.534.560,12 63.692.551,70 64.382.426,09 370.427.728,36 QUINCENITA 15.304.500,00 15.322.500,00 15.310.500,00 15.279.750,00 15.255.500,00 16.782.500,00 93.255.250,00 PROGRAMAS PEM 9.411.896,00 9.419.821,00 10.309.165,00 10.316.634,00 10.460.838,00 10.688.037,00 60.606.391,00 INCENTIVO 173.263,88 131.235,83 100.569,21 88.991,06 89.526,60 54.541,24 638.127,82 TOTAL EN SALARIOS 83.210.950,01 82.019.640,58 89.071.050,78 89.219.935,18 89.498.416,30 91.907.504,33 524.927.497,18 NETO LUEGO DE PAGAR SUELDOS (A) -11.797.083,01 -5.715.160,58 -16.928.539,78 -9.508.505,77 -10.386.462,46 -12.035.849,80 -66.371.601,40 RECAUDACION MUNICIPAL ( B ) 16.552.621$ 21.366.547$ 32.595.729$ 30.679.585$ 23.737.671$ 22.773.493$ 147.705.646 SALDO DE INGRESOS DESPUES DE PAGAR SUELDOS (A+B) 4.755.538$ 15.651.386$ 15.667.189$ 21.171.079$ 13.351.209$ 10.737.643$ 81.334.045 FONDO FEDERAL SOLIDARIO (SOJA) (C ) 3.428.683$ 4.086.815$ 3.835.325$ 4.971.349$ 7.507.006$ 5.514.864$ 29.344.043 APORTES DEL TESORO NACIONAL ART. 110 PRESUP. NACIONAL 10.000.000$ 10.000.000$ 10.000.000$ 10.000.000$ 10.000.000$ 10.000.000$ 60.000.000 RECURSOS DEL MUNICIPIO 2018 PORTAL DE TRANSPARENCIA 1º SEMESTRE 2018 GASTOS DEL DEL MUNICIPIO 2018