Ny Analyse as

forenklerog forklarer samfunnet

Fare for boligboble i Norge?

Presentasjontil Huseierdagen 28.10

Mari O. Mamre

2.

Ny Analyse as

Hetttema

Detnorske boligmarkedet har

fått mye oppmersomhet i det

siste:

IMF 2015: Det er boble i det norske

boligmarkedet

Moody’s 2015: Norge er blant landene

med størst risiko for boligboble

Edward Glaeser, professor ved

Harvard 2015: Tror ikke på norsk

boligboble

3.

Ny Analyse as

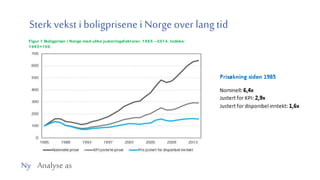

Sterkvekst i boligprisene i Norge over langtid

Figur 1 Boligpriser i Norge med ulike justeringsfaktorer. 1985 –2014. Indeks:

1985=100.

4.

Ny Analyse as

Hvorforkoster bolig så mye i Norge?

• Målt motlønninger eller leiekostnadererboliger blittdyre.Men bolig er ikkealltid sådyrtåeie

Husholdningenes rentebetalinger etter skatt som andel av disponibel inntekt 1993-2014

5.

Ny Analyse as

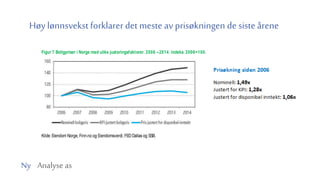

Høylønnsvekst forklarer det meste av prisøkningen de siste årene

Figur 7 Boligpriser i Norge med ulike justeringsfaktorer. 2006 –2014. Indeks: 2006=100.

Kilde: Eiendom Norge, Finn.no og Eiendomsverdi, FEDDallas og SSB.

6.

Ny Analyse as

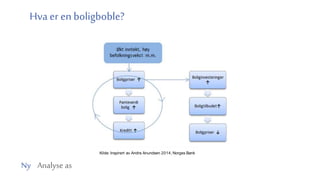

Hvaer en boligboble?

Kilde: Inspirert av Andre Anundsen 2014, Norges Bank

7.

Ny Analyse as

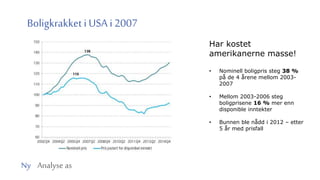

Boligkrakketi USA i 2007

Har kostet

amerikanerne masse!

• Nominell boligpris steg 38 %

på de 4 årene mellom 2003-

2007

• Mellom 2003-2006 steg

boligprisene 16 % mer enn

disponible inntekter

• Bunnen ble nådd i 2012 – etter

5 år med prisfall

8.

Ny Analyse as

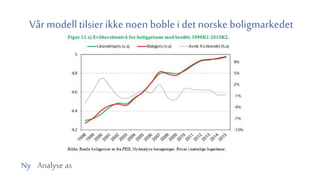

Vårmodelltilsierikke noen boble i det norske boligmarkedet

9.

Ny Analyse as

Ifølgevår modell

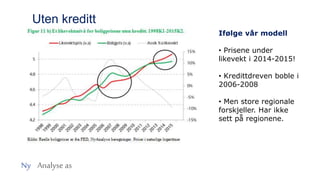

• Prisene under

likevekt i 2014-2015!

• Kredittdreven boble i

2006-2008

• Men store regionale

forskjeller. Har ikke

sett på regionene.

Uten kreditt

10.

Ny Analyse as

•Vi tror at boligprisveksten de siste åreneergodt forklart av realøkonomien,

og at vi burde sett endårligere utvikling i norsk økonomi for at boligprisveksten

skulle vært“for høy”.

• Alltid potensielle svakheterved ethvert modellverktøy. Plutselige skift i

prisforventningene som kan ellerikke kan forklares vedden realøkonomiske

utviklingen kan alltid påvirke boligmarkedet og føre til midlertidige prisfall. Slike

bevegelser vil ikke fanges opp i vår modell.

11.

Ny Analyse as

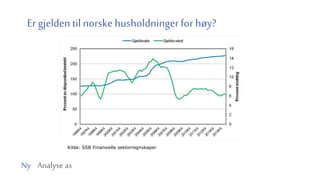

Ergjelden tilnorske husholdningerfor høy?

Kilde: SSB Finansielle sektorregnskaper

12.

Ny Analyse as

Distribusjonenav gjelden bidrar til finansiell

stabilitet

Kilde: SSB

Høyest gjeldsvekst

til:

-Eldre husholdninger

med god formue

-Høyere

inntektsgrupper

Mer robuste låntakere

i tilfelle fall

Er imidlertid viktig å

følge med på at

gjeldsveksten er

fornuftig

13.

Ny Analyse as

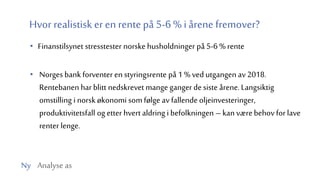

Hvorrealistisk er en rentepå 5-6 % iårene fremover?

• Finanstilsynet stresstester norske husholdninger på 5-6 % rente

• Norges bank forventer en styringsrente på 1 % ved utgangen av 2018.

Rentebanen har blitt nedskrevet mange gangerdesiste årene.Langsiktig

omstilling i norsk økonomi somfølge av fallende oljeinvesteringer,

produktivitetsfall og etter hvertaldring i befolkningen –kan værebehov for lave

renter lenge.

14.

Ny Analyse as

Ogenda lenger frem…

Fastrentelån med 10-års binding ned til

3,15 % p.t.

15.

Ny Analyse as

Noensærtrekk ved den norske modellen

• Familiebanken

• Solide statsfinanser og

pensjonsfondet

• Høy grad av inntektssikring og

trygghet for velferdsordningene

16.

Ny Analyse as

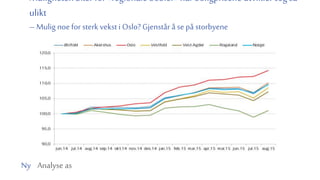

Mulighetenøker for «regionale bobler» når boligprisene utvikler seg så

ulikt

–Mulig noefor sterk vekst i Oslo? Gjenstår å se på storbyene