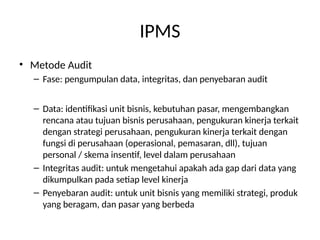

IPMS

• Centre forStrategic Manufacturing, University of

Strathclyde, Inggris

• Starting point: stakeholder requirement

• Organisasi yang tidak memiliki / tidak menjalankan

organisasi berdasarkan strategi, visi, dan misi.

• Organisasi yang tidak berfokus pada aspek finansial

(organisasi non profit)

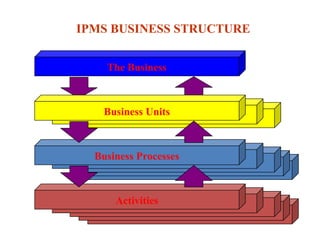

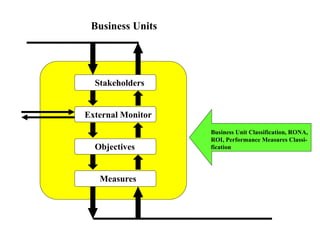

Stakeholders

External Monitor

Objectives

Measures

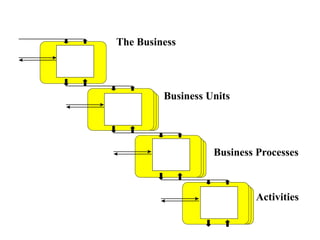

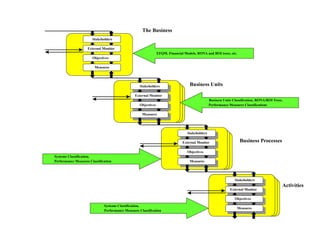

The Business

EFQM,Financial Models, RONA and ROI trees, etc.

Stakeholders

External Monitor

Objectives

Measures

Stakeholders

External Monitor

Objectives

Measures

Stakeholders

External Monitor

Objectives

Measures

Business Units

Business Units Classification, RONA/ROI Tress,

Performance Measures Classifications

Systems Classification,

Performance Measures Classification

Systems Classification,

Performance Measures Classification

Business Processes

Activities

9.

IPMS

• Metode Audit

–Fase: pengumpulan data, integritas, dan penyebaran audit

– Data: identifikasi unit bisnis, kebutuhan pasar, mengembangkan

rencana atau tujuan bisnis perusahaan, pengukuran kinerja terkait

dengan strategi perusahaan, pengukuran kinerja terkait dengan

fungsi di perusahaan (operasional, pemasaran, dll), tujuan

personal / skema insentif, level dalam perusahaan

– Integritas audit: untuk mengetahui apakah ada gap dari data yang

dikumpulkan pada setiap level kinerja

– Penyebaran audit: untuk unit bisnis yang memiliki strategi, produk

yang beragam, dan pasar yang berbeda

PRISM

• Hasil kolaborasiChris Adams (praktisi dari

Accenture / Andersen Consulting) dan Andy

Nelly (akademisi dari Centre for Business

Performance, Cranfield School of

Management, UK)

• Mewadahi konflik antara fokus pada strategi

dan fokus pada stakeholder

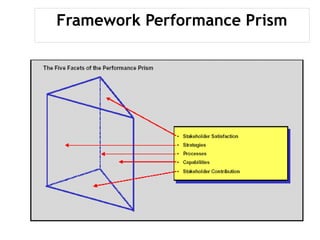

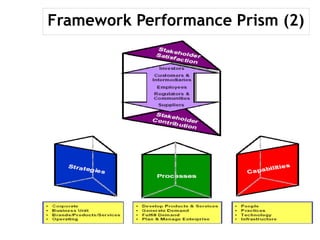

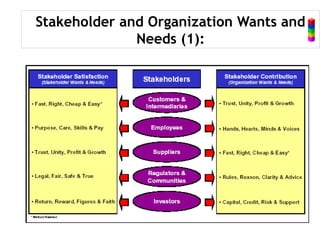

APPLYING THE PERFORMANCEPRISM TO MEASURES

DESIGN

Five distinct, but logically interlinked, perspectives on performance

have been identified together with five key questions for

measurement design:

• Stakeholder Satisfaction – who are the key stakeholders and what

do they want and need?

• Strategies – what strategies do we have to put in place to satisfy the

wants and needs of these key stakeholders?

• Processes – what critical processes do we require if we are to execute

these strategies?

• Capabilities – what capabilities do we need to operate and enhance

these processes?

• Stakeholder Contribution – what contributions do we require from

our stakeholders if we are to maintain and develop these capabilities?