Introduction

Financial institutions facecomplex challenges such as credit

risk, market risk, and fraudulent activities. Data Science is

transforming finance by enabling proactive risk management

and data-driven decision-making, with key objectives of

improving risk predictions, enhancing fraud detection

accuracy, and minimizing financial losses.

3.

Table of contents

-Setting the Context

- Foundations of Risk Modeling

- Key Statistical Methods

- Machine Learning Models for Risk - Credit Risk , Market Risk and Operational

Risk

- Overview of Fraud Detection - Anomaly Detection Techniques

- Importance of Domain Expertise

- Case Study 1: Credit Risk Prediction

- Case Study 2: Real-Time Fraud Detection

- Challenges in Implementation

- Future Directions

- Key Takeaways

4.

Setting the Context

Thefinancial ecosystem is data-rich but complex. Traditional

approaches struggle with scalability and rapidly evolving risks. The rise

of Data Science provides automation and pattern recognition in large

datasets.

Traditional approaches rely on rule-based systems and human-

centric monitoring. Data Science and Machine Learning process vast

datasets efficiently. They adapt to changing patterns and automate

insights with high precision.

Example: Predicting customer defaults using ML classification

models.

5.

Foundations of RiskModeling

Risk Modeling quantifies potential financial losses and

predicts probabilities of adverse outcomes.

Key steps include data collection, variable selection, and

model training.

6.

Key Statistical Methods

RegressionAnalysis methods:

- Linear Regression for continuous risk factors and

- Logistic Regression for binary outcomes.

- Time-Series Analysis for forecasting market trends.

7.

Machine Learning Modelsfor Risk

- Decision Trees: Intuitive and interpretable.

- Random Forests: Ensemble method for robust predictions.

- Gradient Boosting Machines: XGBoost and LightGBM for accuracy.

- Neural Networks: Handle complex, non-linear relationships.

8.

Credit Risk Modeling

-Metrics include PD (Probability of Default),

- LGD (Loss Given Default), and

- EAD (Exposure at Default).

- Applications in loan approval systems and portfolio risk

assessment. Techniques such as Logistic Regression

and Gradient Boosting are used

9.

Market Risk Modeling

Metricslike Value at Risk (VaR) which estimates maximum

potential loss and Expected Shortfall.

Techniques include Monte Carlo simulations and historical

simulations. Applications for trading risk assessment and

hedging strategies.

10.

Operational Risk Modeling

Scenariosinclude cybersecurity breaches and process

failures.

Techniques such as Bayesian networks and scenario

analysis.

Tools for real-time monitoring and AI-driven alerts.

11.

Overview of FraudDetection

Fraud impacts institutions by causing financial losses and

reputational damage.Goals include identifying unusual

activities and preventing unauthorized access.

Common fraud types: identity theft, transaction fraud,

insider threats.

12.

Anomaly Detection Techniques

Unsupervisedmethods like clustering and PCA to

identify patterns.

Supervised methods using classification models with

labeled data. Hybrid approaches combine supervised and

unsupervised methods.

13.

Metrics for FraudDetection

- Precision to reduce false positives.

- Recall to capture true fraud cases.

- F1 Score measures balance between precision and

recall.

- AUC-ROC evaluates model performance.

14.

Importance of DomainExpertise

Understanding financial regulations and fraud behavior is

crucial.

Collaboration between data scientists and domain experts

enhances effectiveness.

Strategic guidance aligns models with business goals.

Feedback mechanisms refine models based on real-world

performance.

15.

Case Study 1:Credit Risk Prediction

High loan default rates were addressed using a Gradient

Boosting model.

Results show a 20% improvement in default prediction.

16.

Case Study 2:Real-Time Fraud Detection

A rise in fraudulent transactions led to applying anomaly

detection with PCA.

Results showed a 30% reduction in fraud losses.

17.

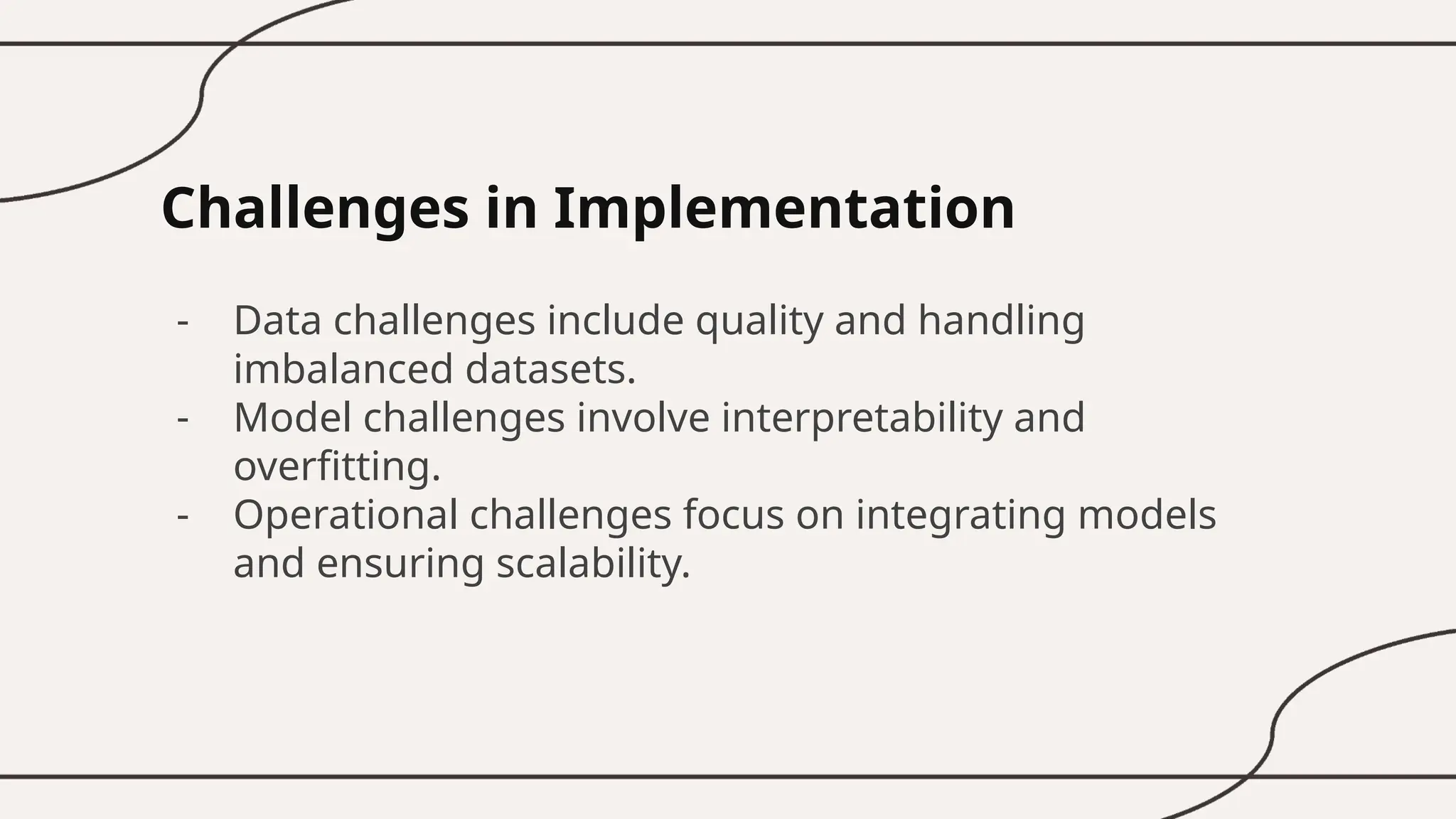

Challenges in Implementation

-Data challenges include quality and handling

imbalanced datasets.

- Model challenges involve interpretability and

overfitting.

- Operational challenges focus on integrating models

and ensuring scalability.

18.

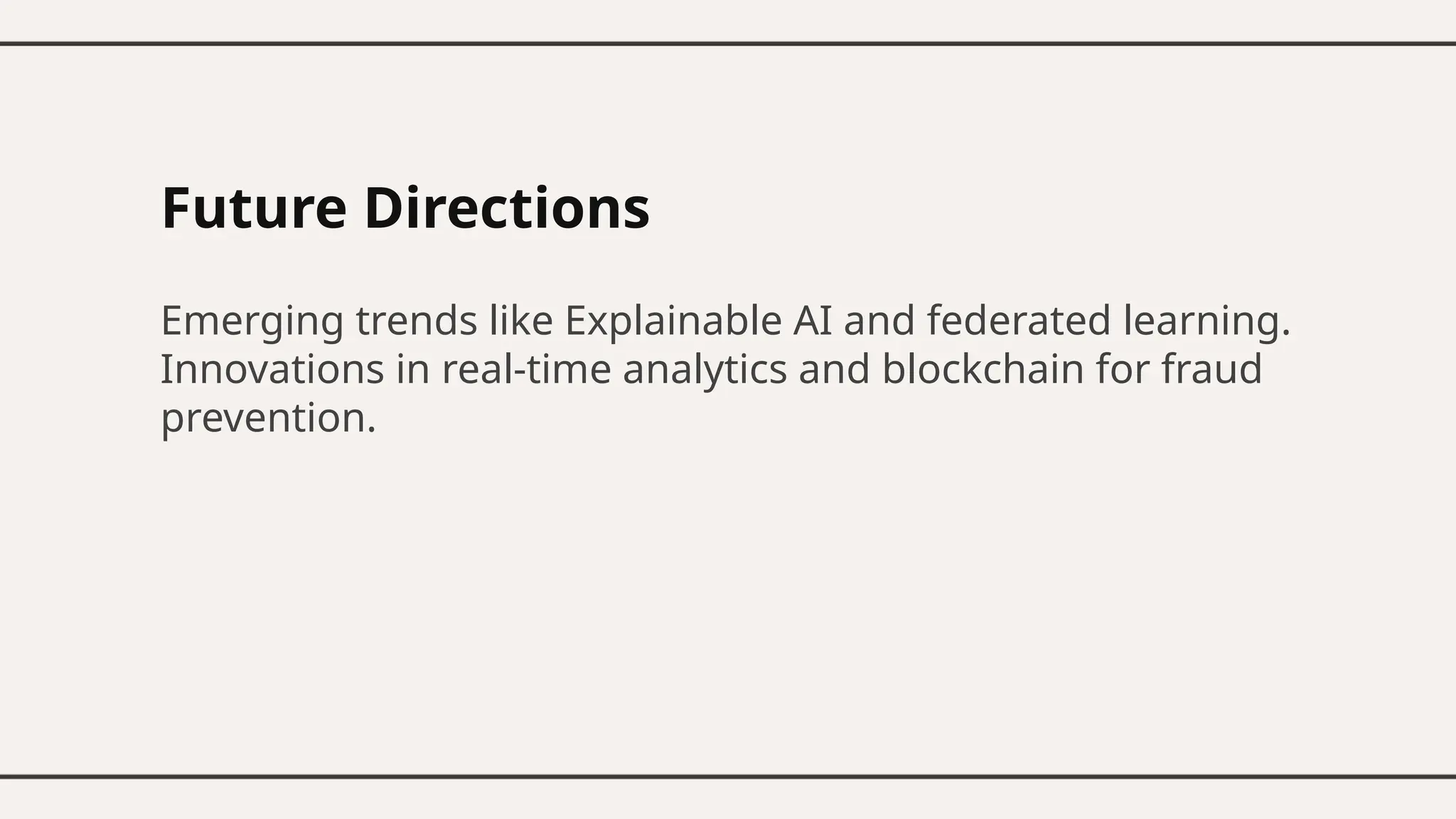

Future Directions

Emerging trendslike Explainable AI and federated learning.

Innovations in real-time analytics and blockchain for fraud

prevention.

19.

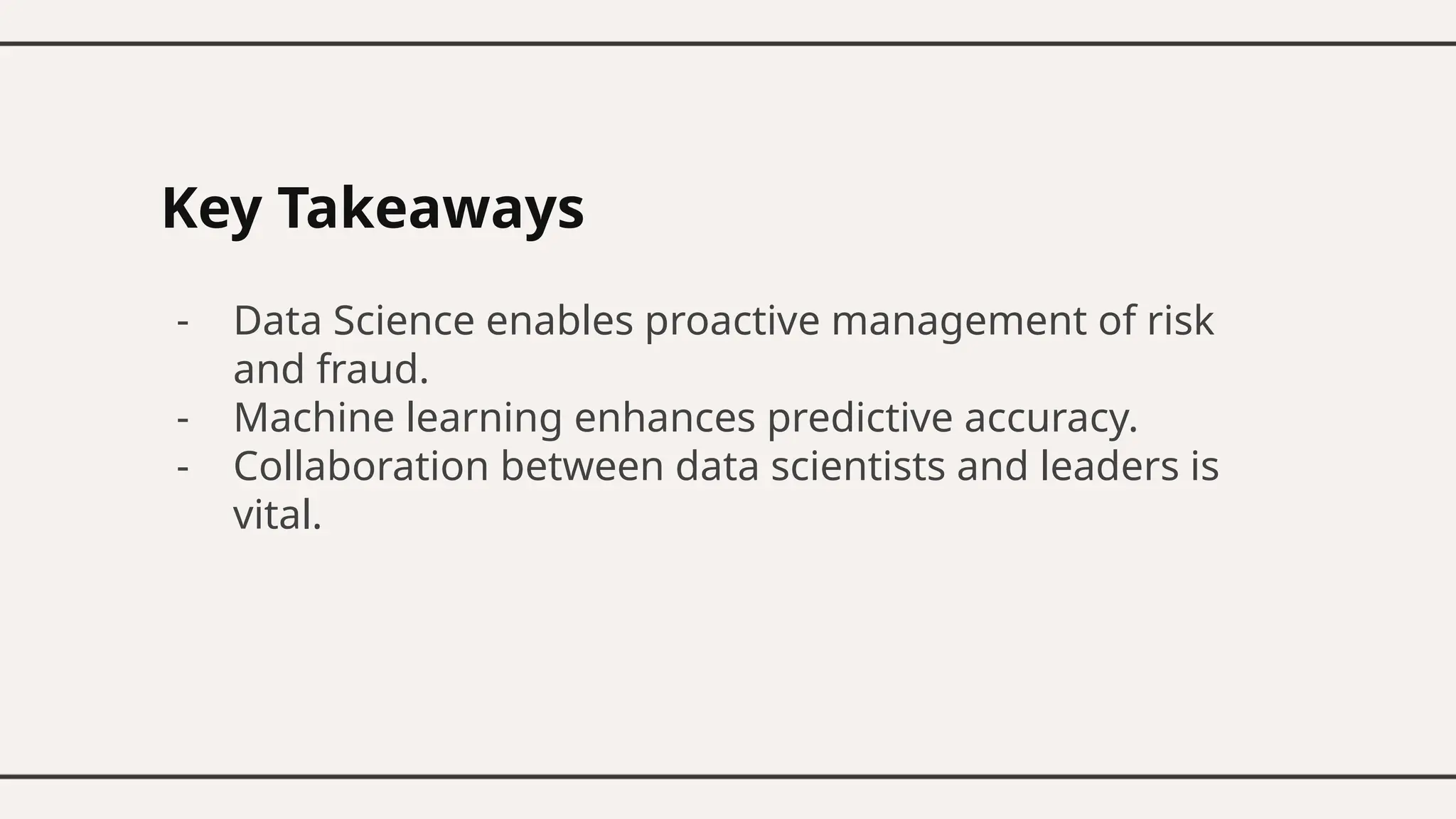

Key Takeaways

- DataScience enables proactive management of risk

and fraud.

- Machine learning enhances predictive accuracy.

- Collaboration between data scientists and leaders is

vital.

![[DSC Europe 25] Dragan Vucic - Building the Learning Organization - How AI Tr...](https://cdn.slidesharecdn.com/ss_thumbnails/8brigo2sbu6qur6gxrra-7-251205085715-6ae07d24-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DSC Europe 25] Debmalya Biswas - Agentification: the art of transforming man...](https://cdn.slidesharecdn.com/ss_thumbnails/r5azlggvtqiaiiusrqdr-4-251212103249-5a12c89b-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DSC Europe 25] Kaja Kandare - LLM as a judge.pptx](https://cdn.slidesharecdn.com/ss_thumbnails/arxyccaxsdsd1ba99wjw-7-251212104007-2b4e3f64-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DSC Europe 25] Jovan Bogicevic - Legacy to AI-Driven Defense: Transforming D...](https://cdn.slidesharecdn.com/ss_thumbnails/rsarluadt563hntyfc8q-3-251211083849-3e7bc4c0-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DSC Europe 25] Bassam Maharmeh - Artificial Intelligence: Opportunities and ...](https://cdn.slidesharecdn.com/ss_thumbnails/thhfmr2fqpawzj7hsjpg-5-251211083048-2c23204f-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DSC Europe 25] Katherine Forrest - AI NOW: Understanding the Velocity of Cha...](https://cdn.slidesharecdn.com/ss_thumbnails/wvvbruqfrci0sfq9xwgb-4-251212104007-e5ad1987-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DSC Europe 25] Milan Zdravkovic - The road less traveled in District Heating...](https://cdn.slidesharecdn.com/ss_thumbnails/nfaboniqwsz4ucyctnmy-2-milan-zdravkovic-dsc2025-the-road-less-traveled-in-district-heating-operation-251208151905-f56388a5-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DSC Europe 25] Dusan Pavlov - There Is No Spoon: Inferring Vision from Neura...](https://cdn.slidesharecdn.com/ss_thumbnails/wg0v1umoqjm4nnbd3p0v-there-is-no-spoon-251205085715-6d81d6c5-thumbnail.jpg?width=640&height=640&fit=bounds)