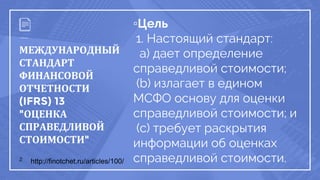

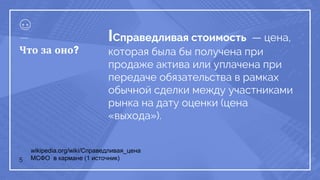

Стандарт IFRS 13 определяет справедливую стоимость как цену, получаемую при продаже актива или уплачиваемую при передаче обязательства на дату оценки. Он предоставляет единую основу для оценки справедливой стоимости и требует раскрытия информации об этих оценках. Стандарт применяется, когда другие стандарты IFRS требуют или допускают такую оценку.