Downloaded 372 times

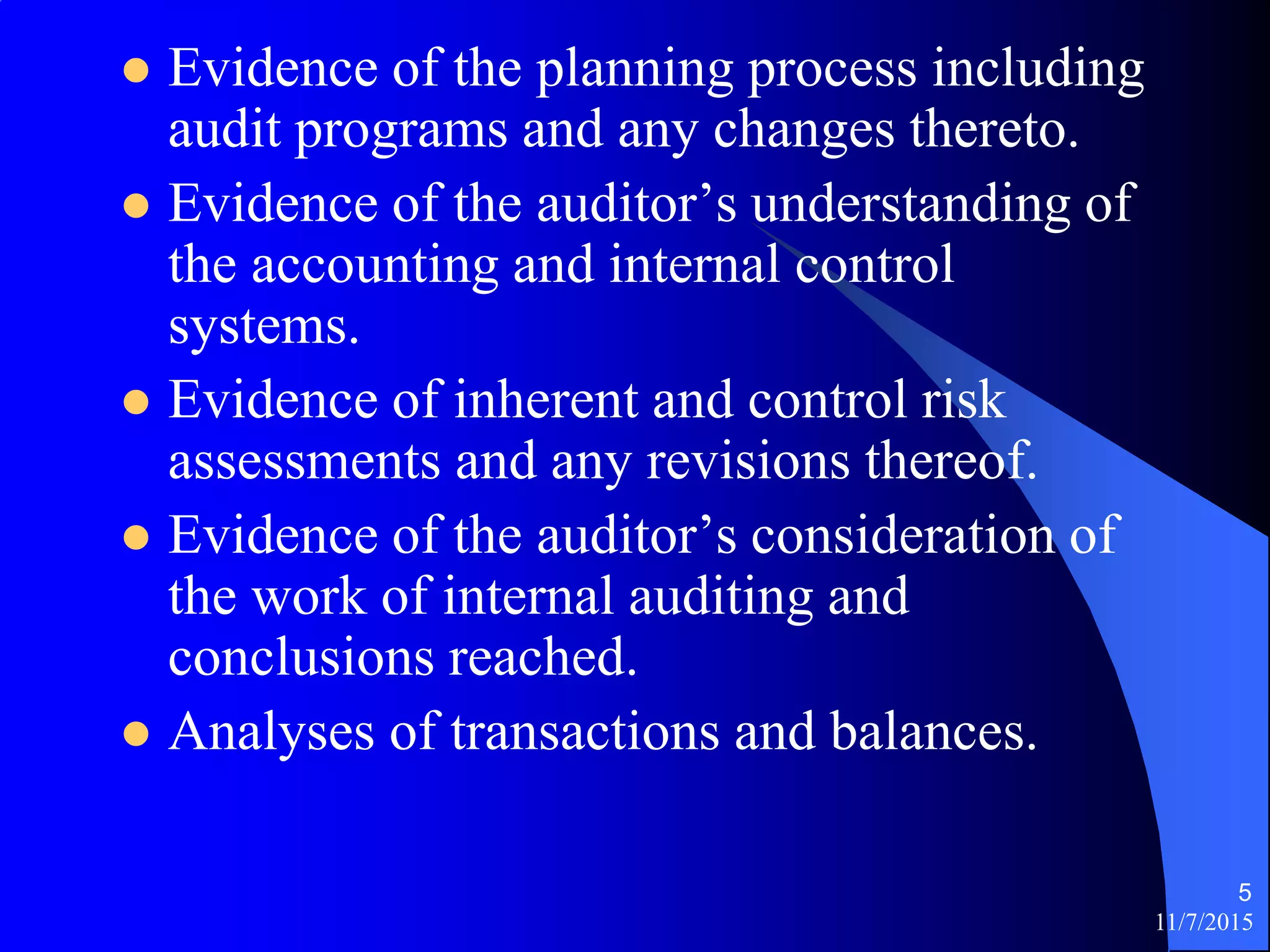

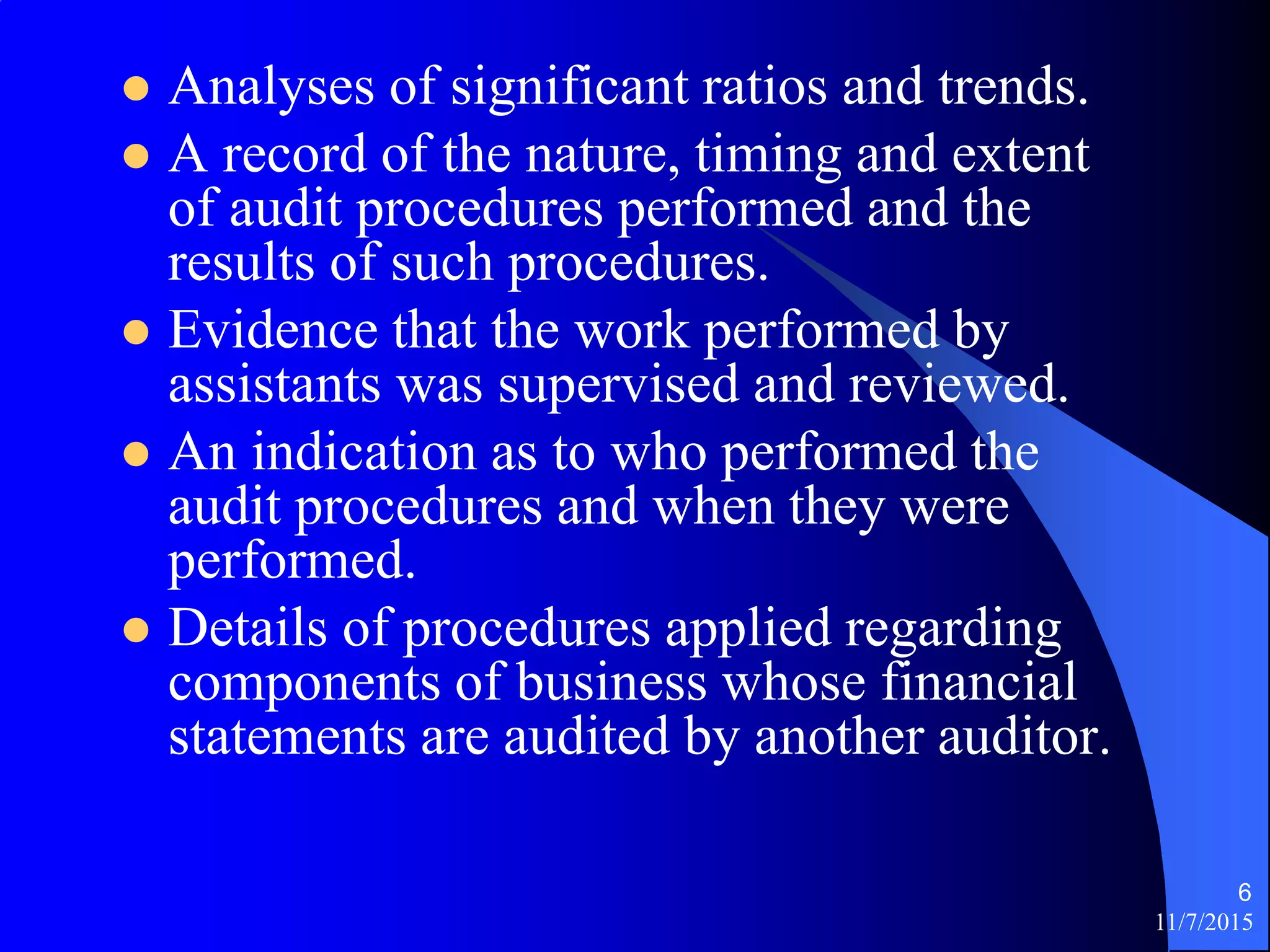

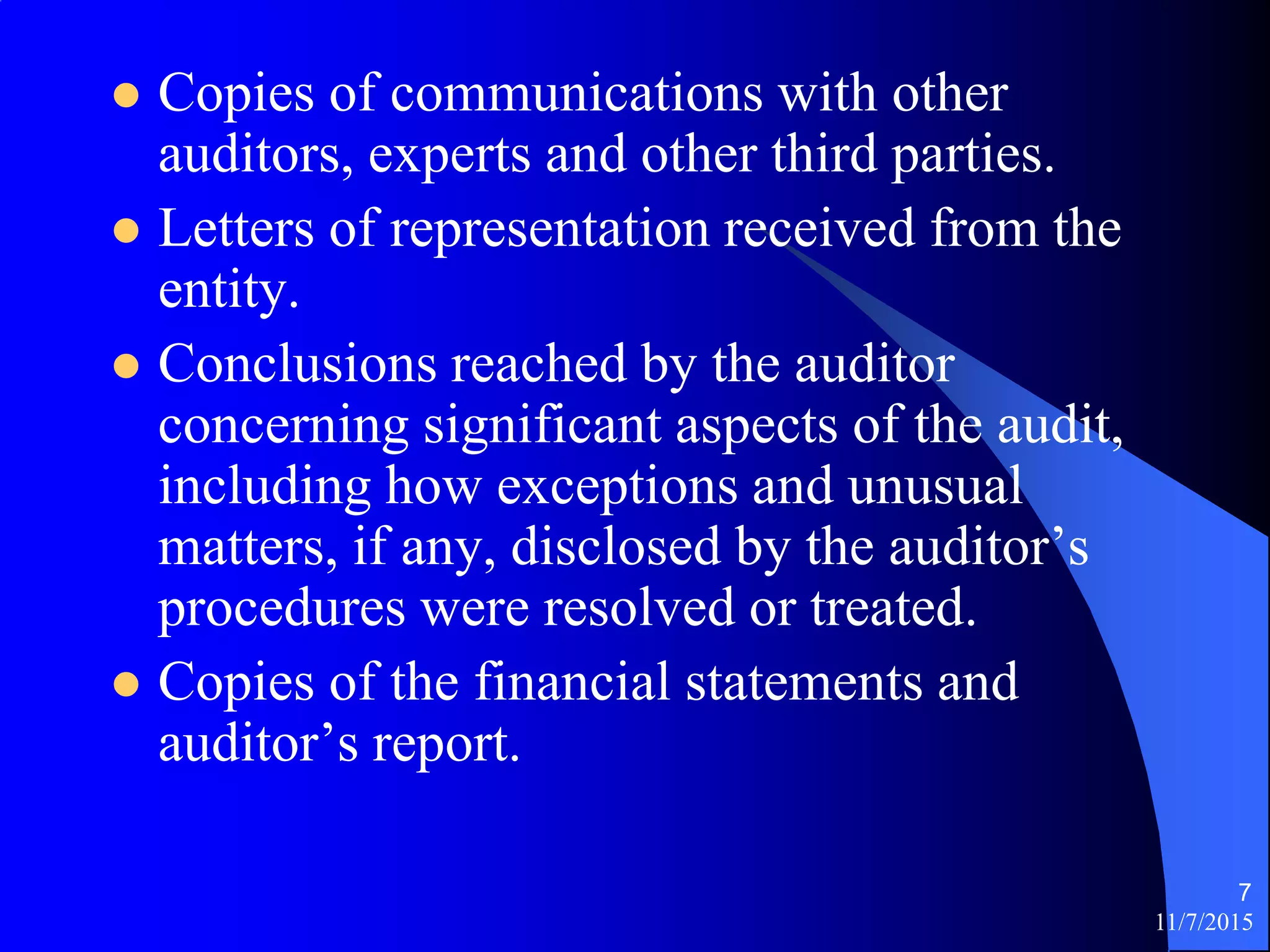

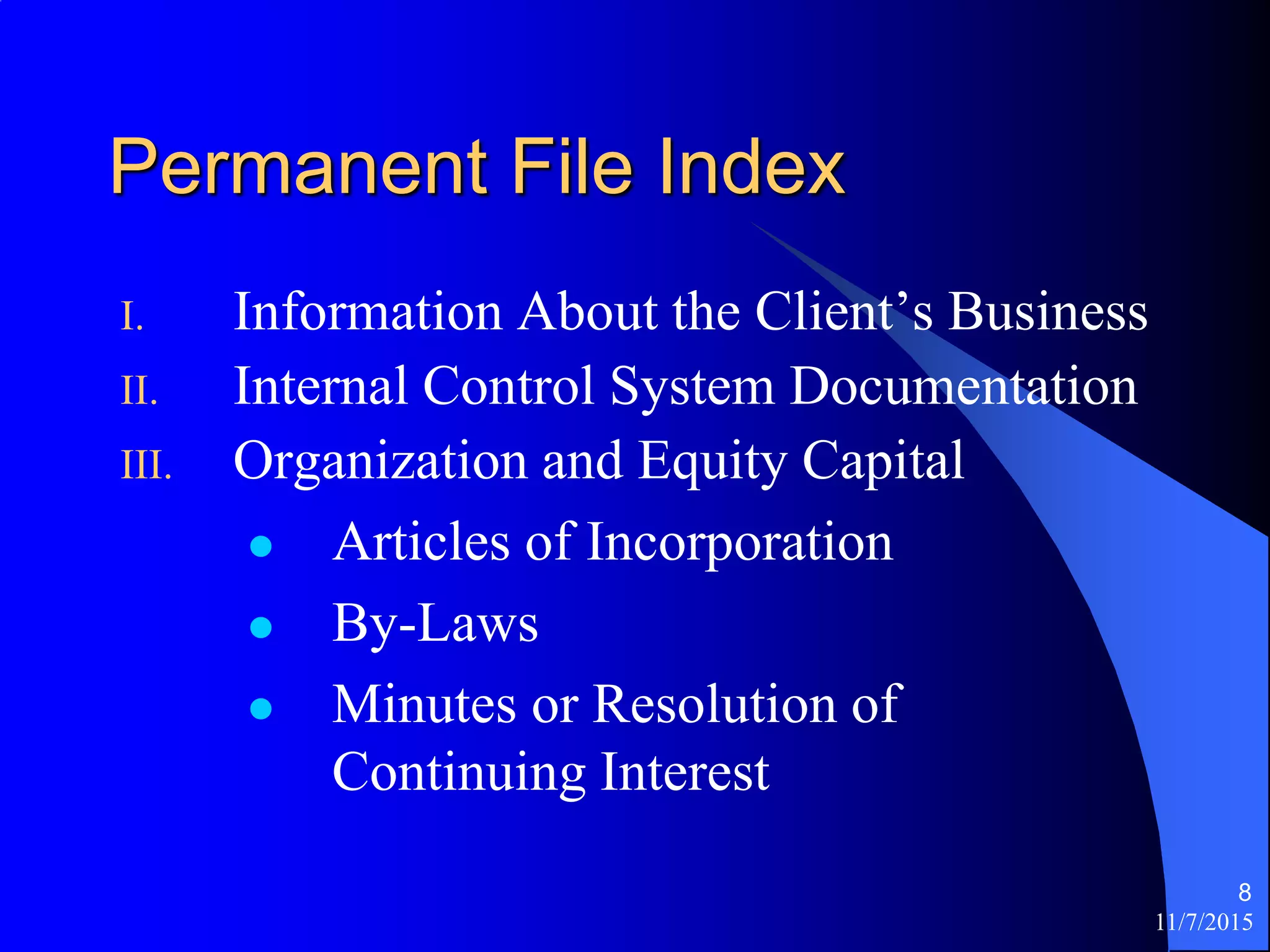

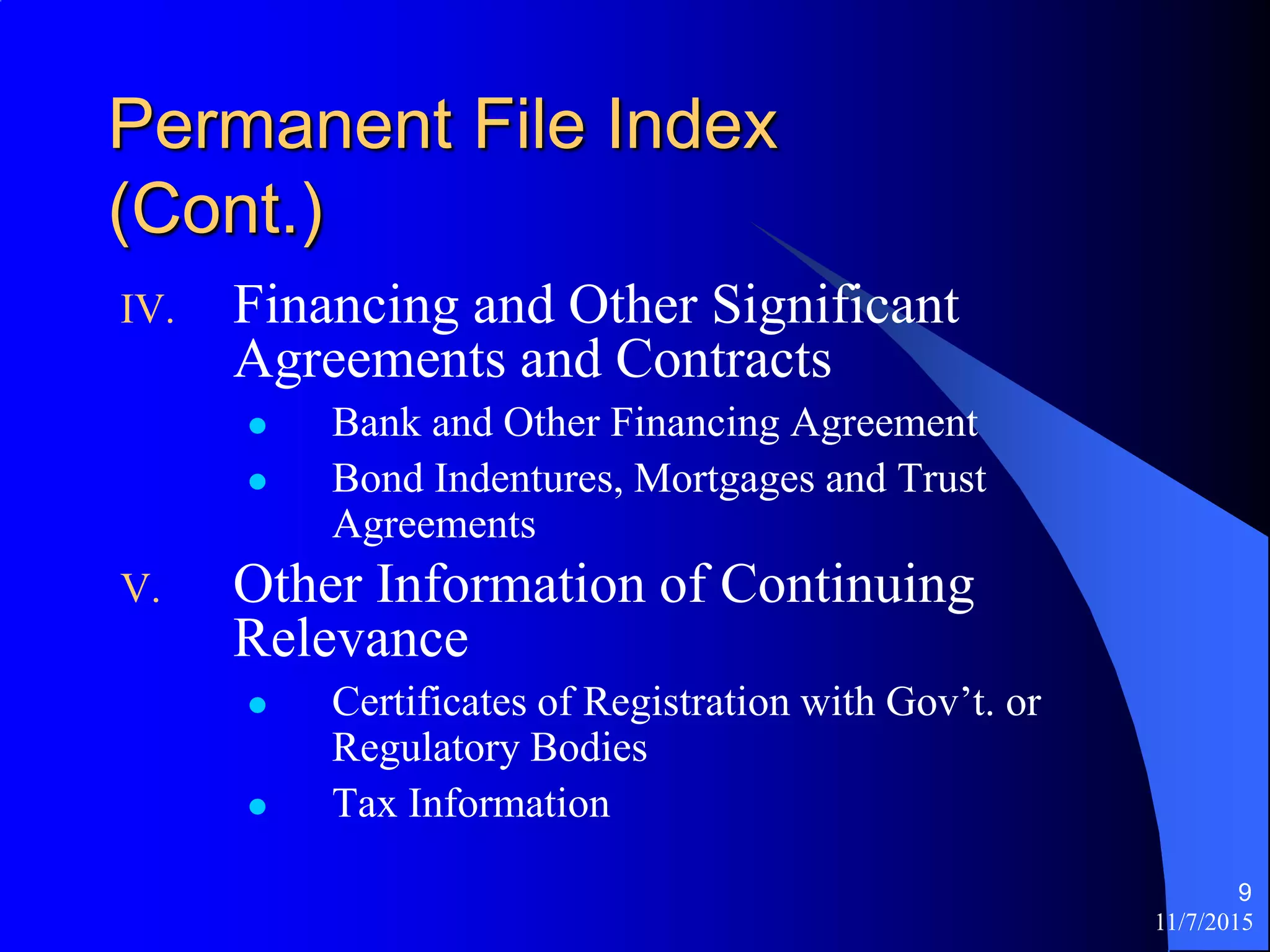

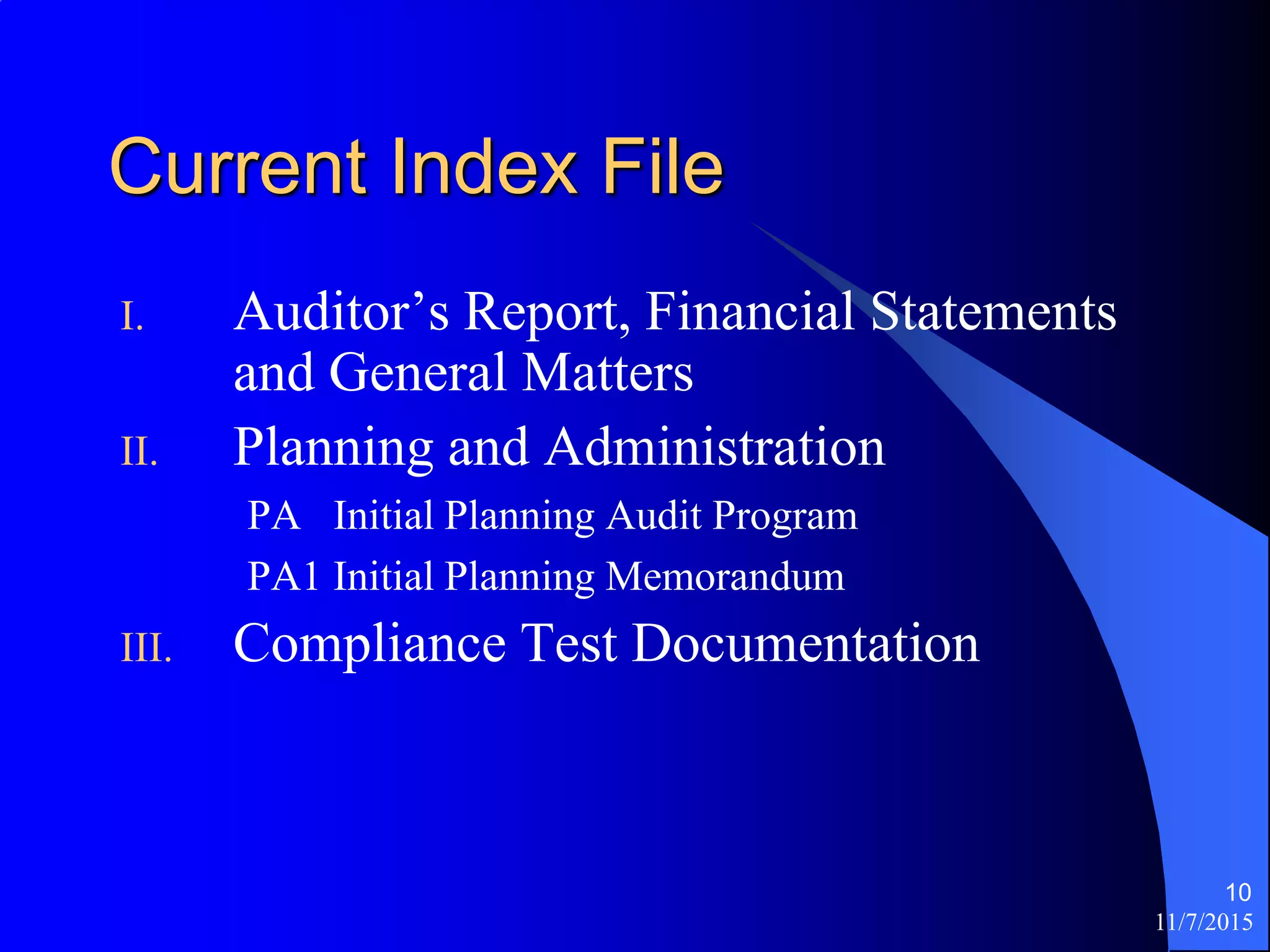

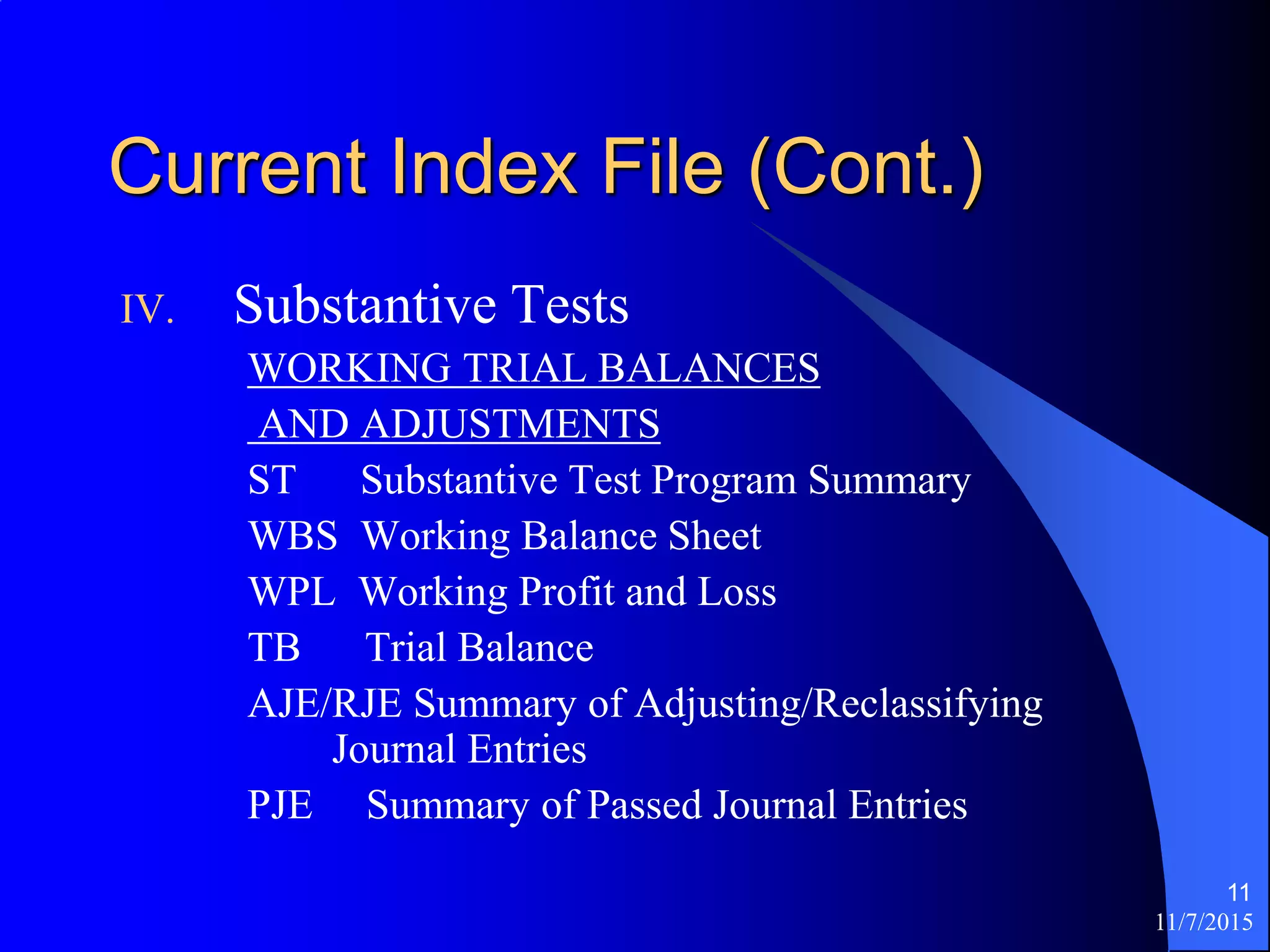

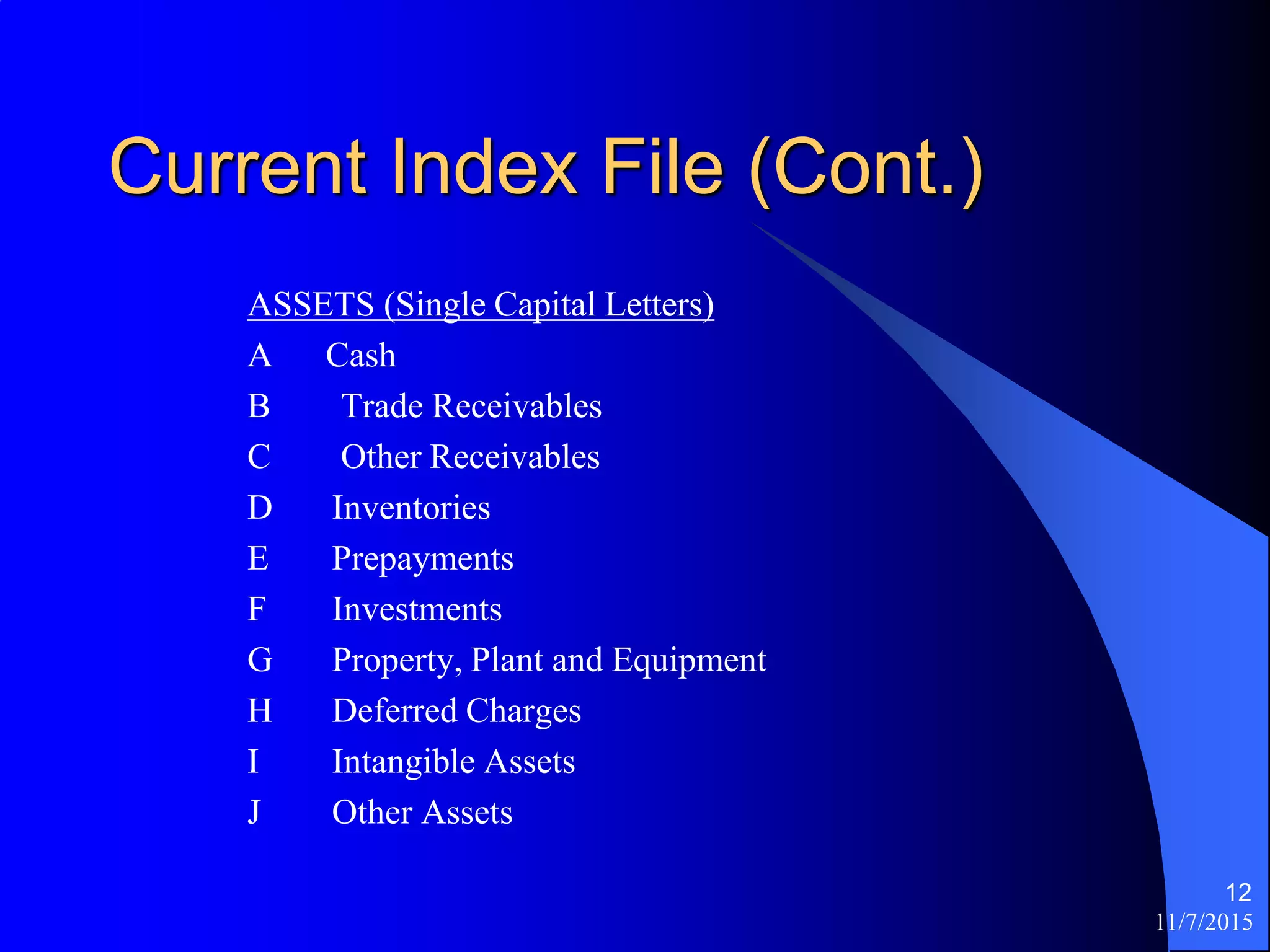

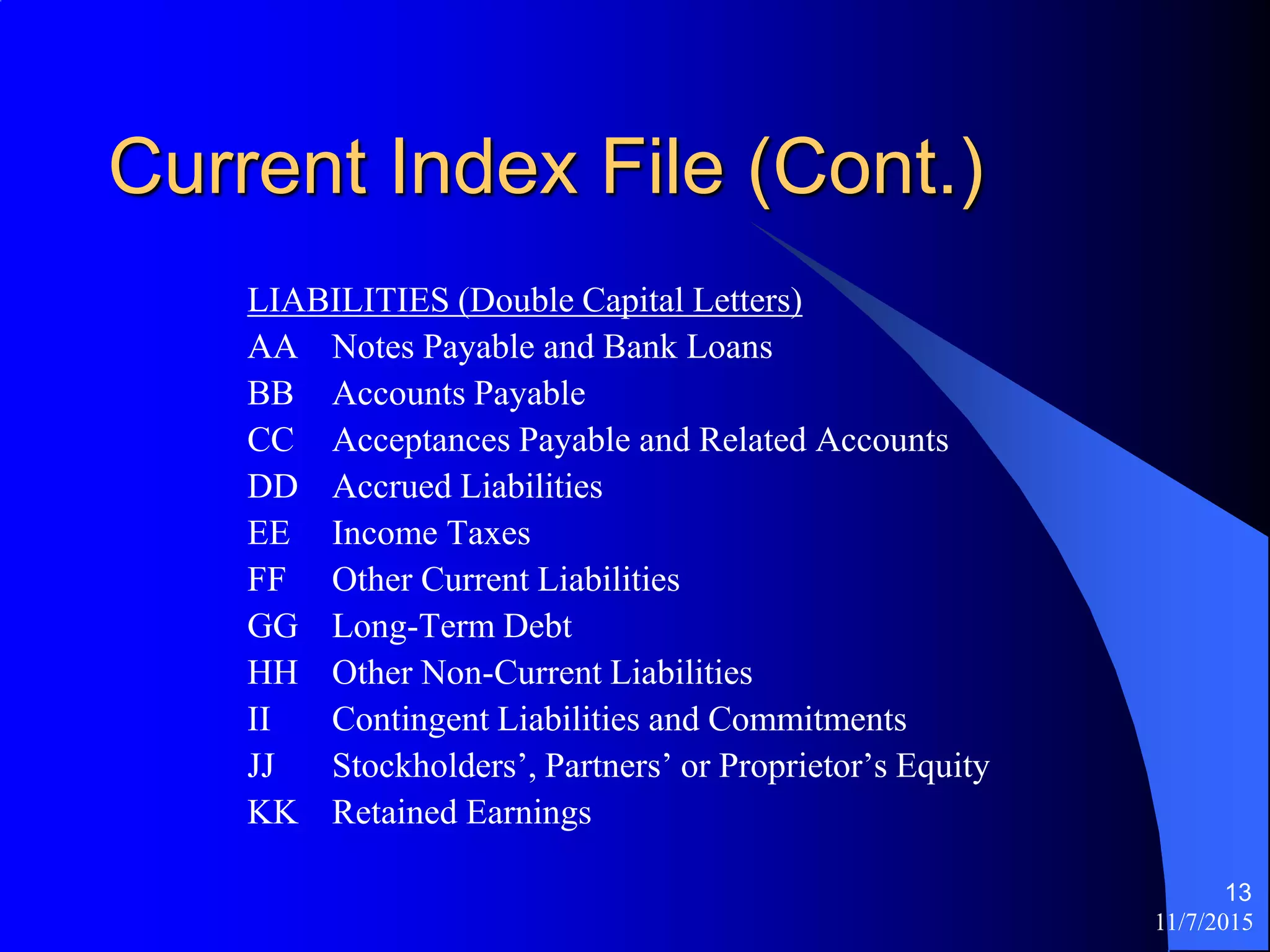

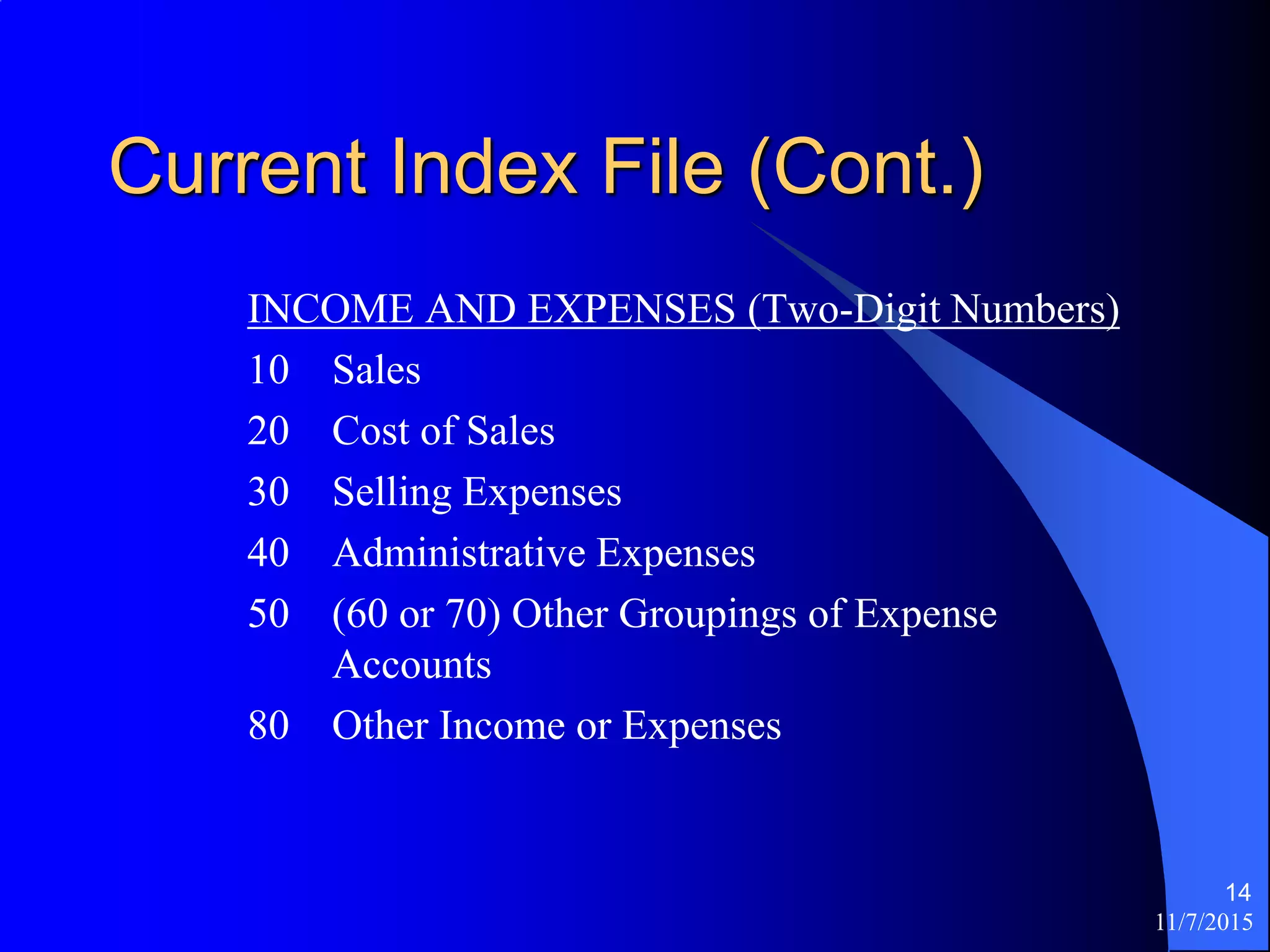

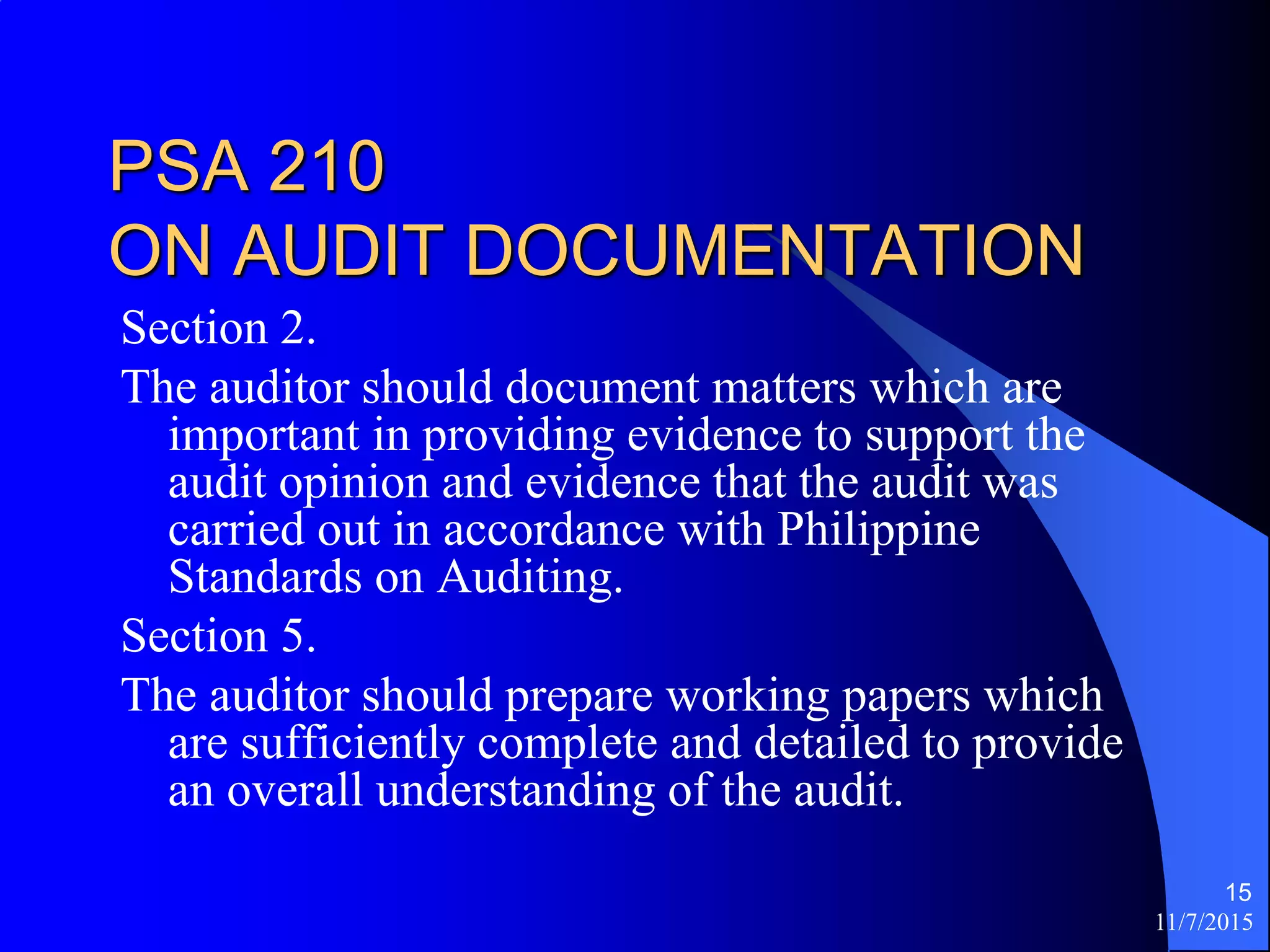

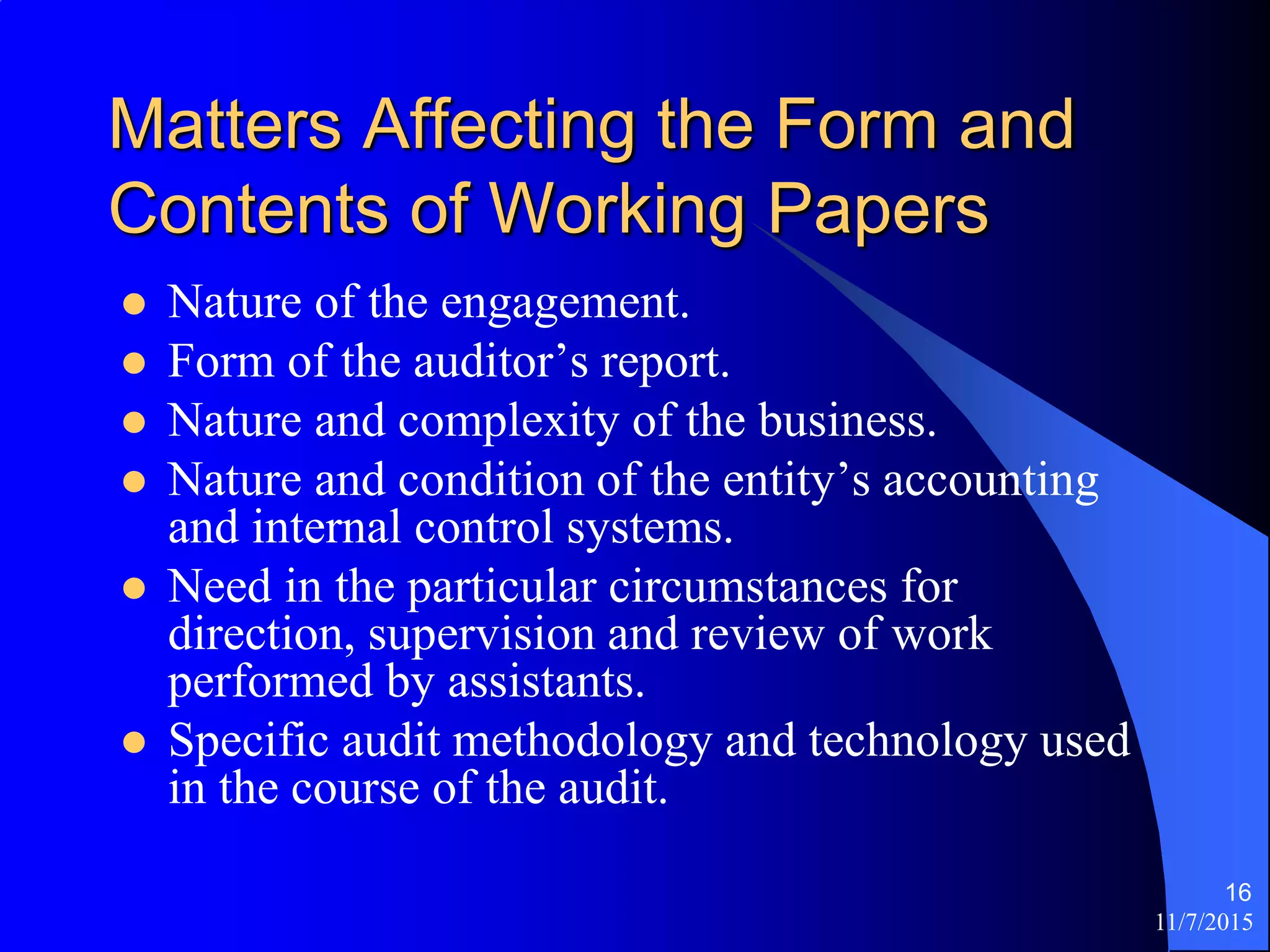

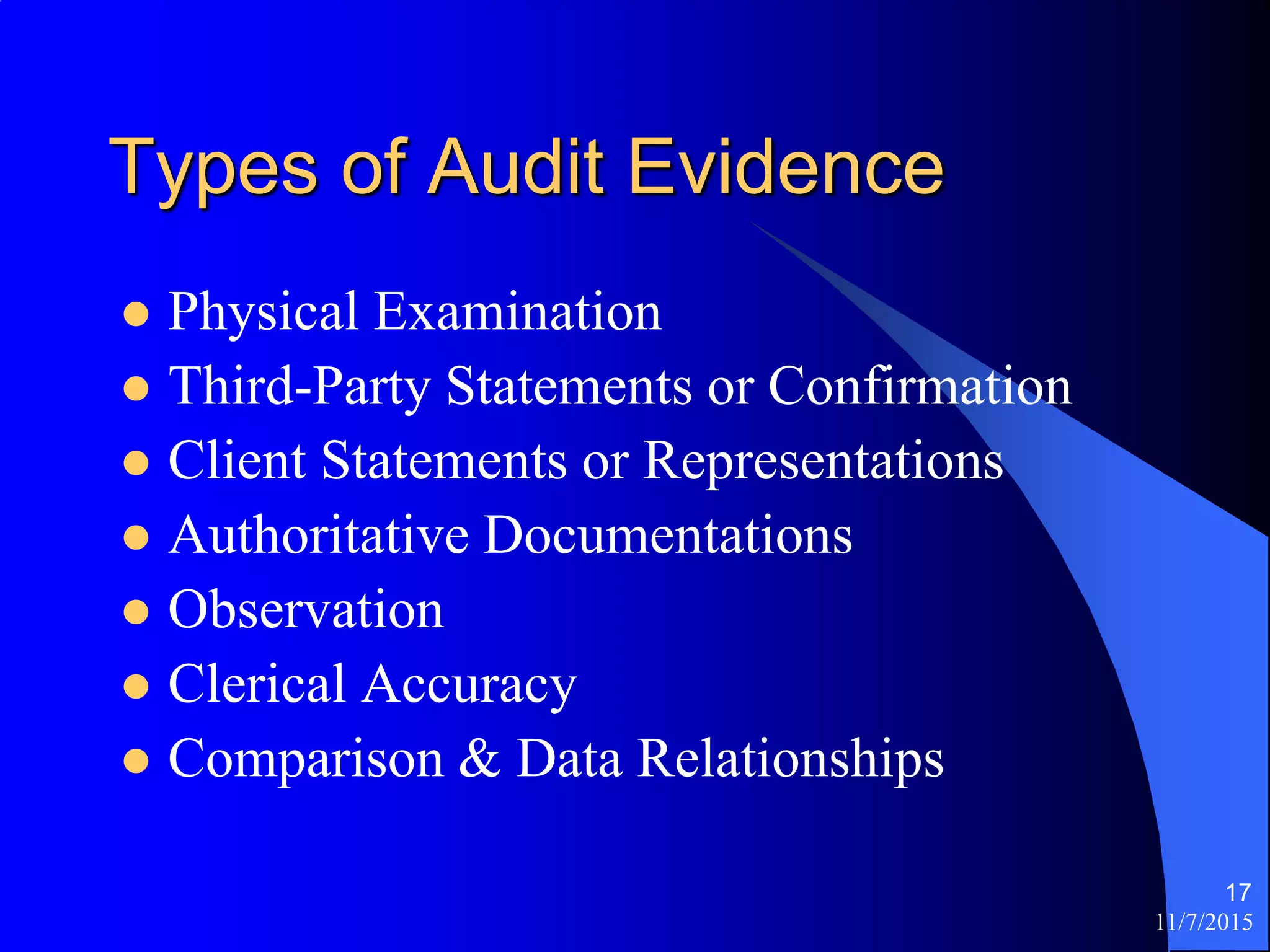

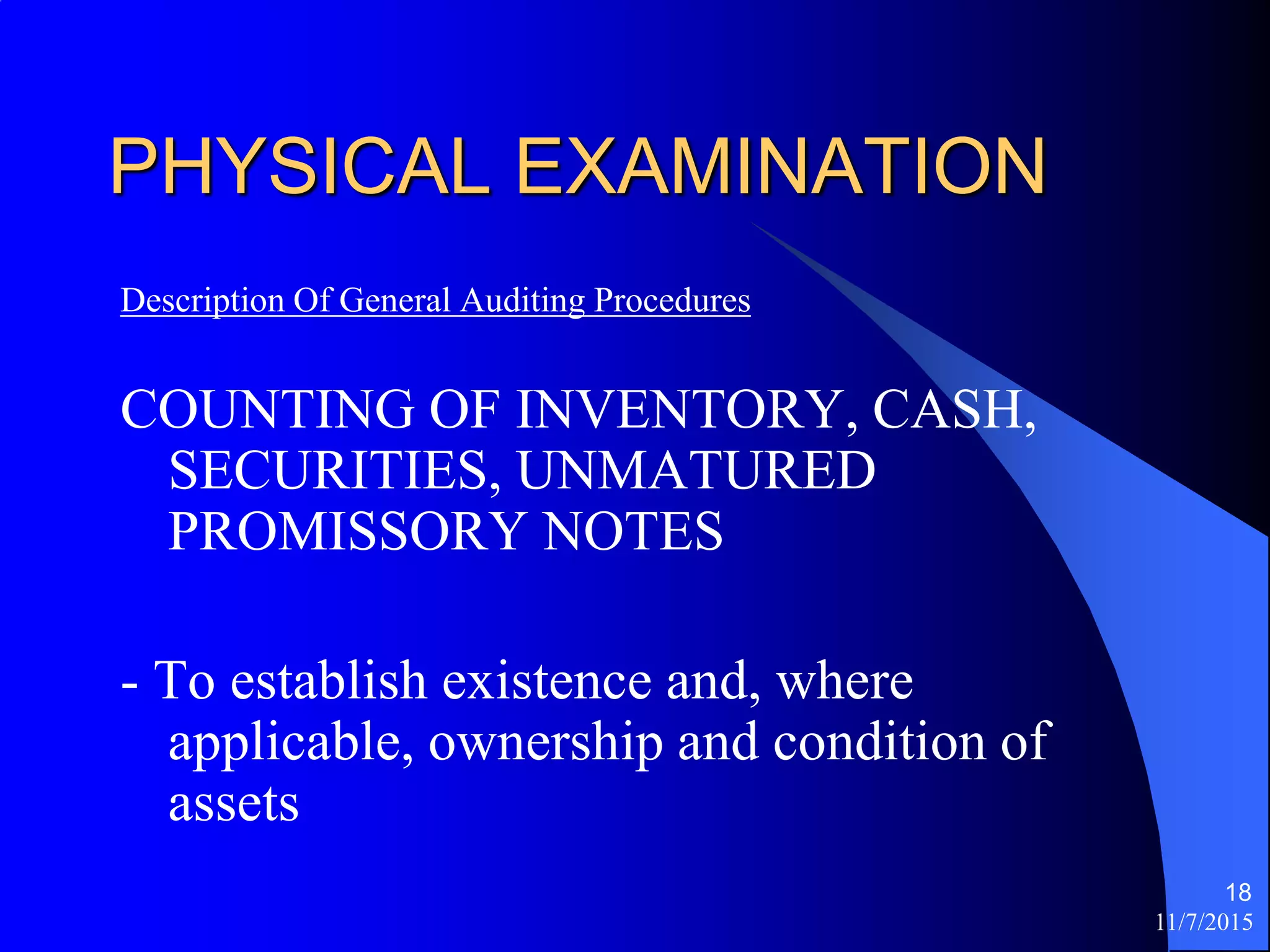

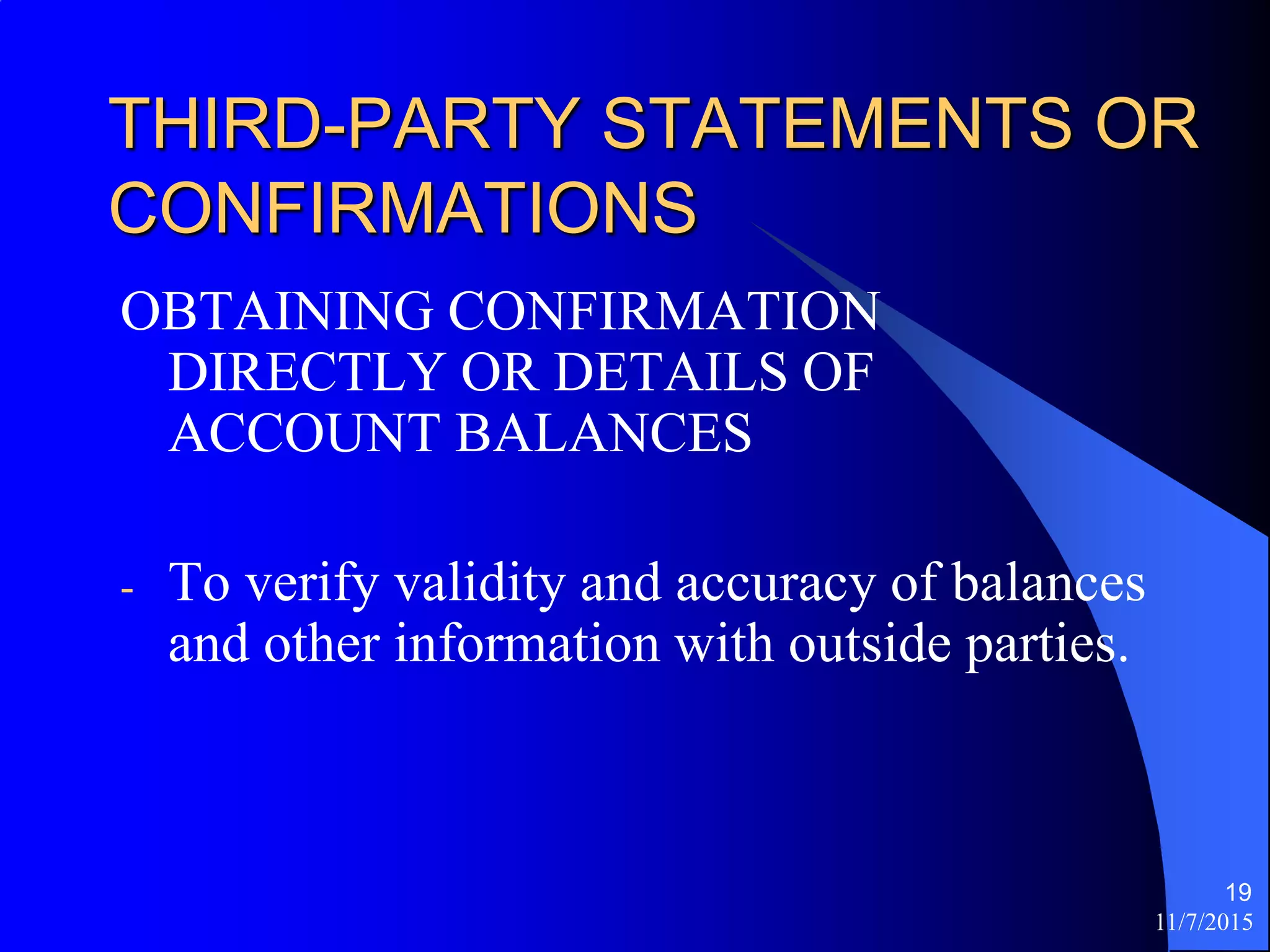

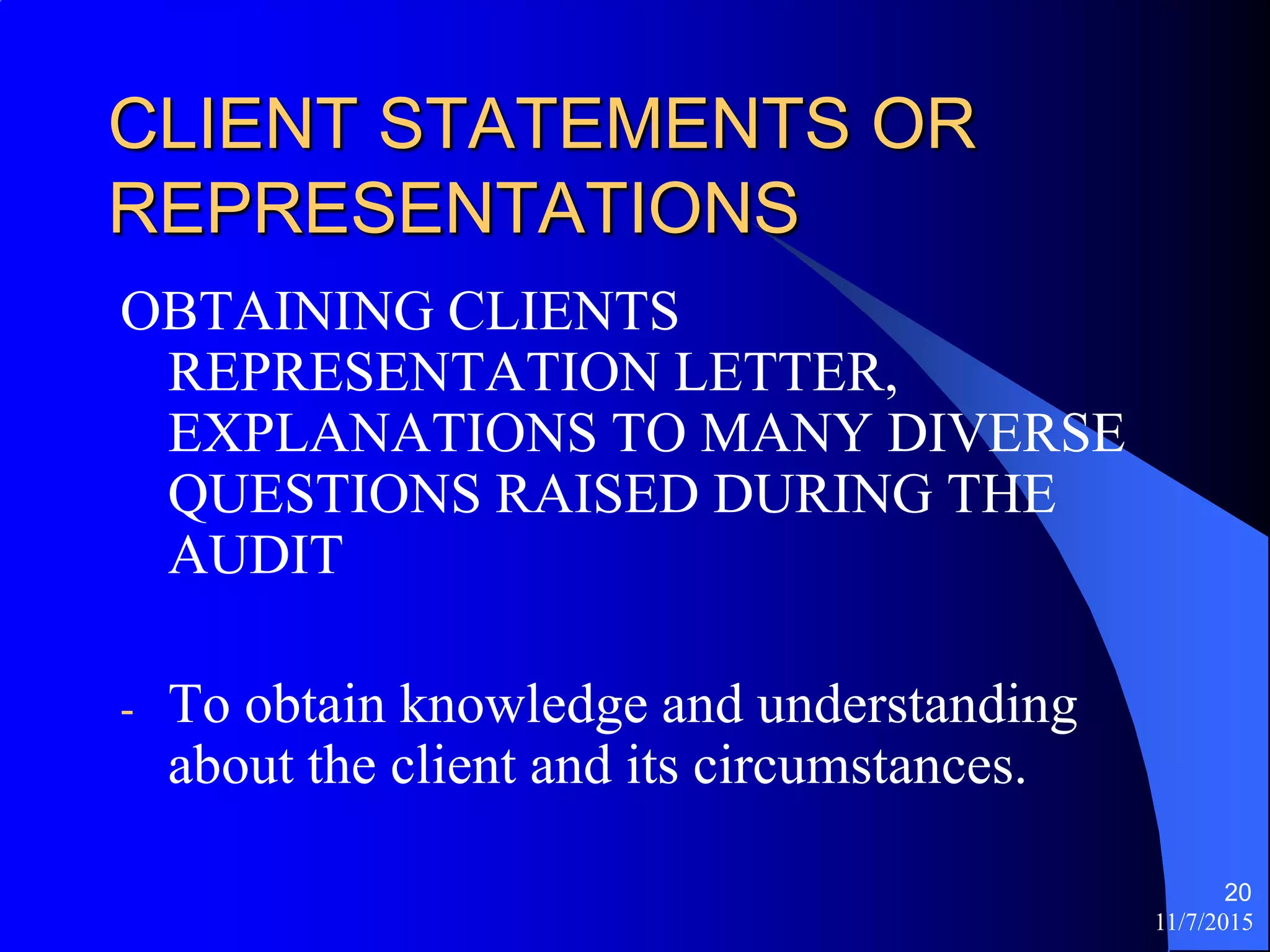

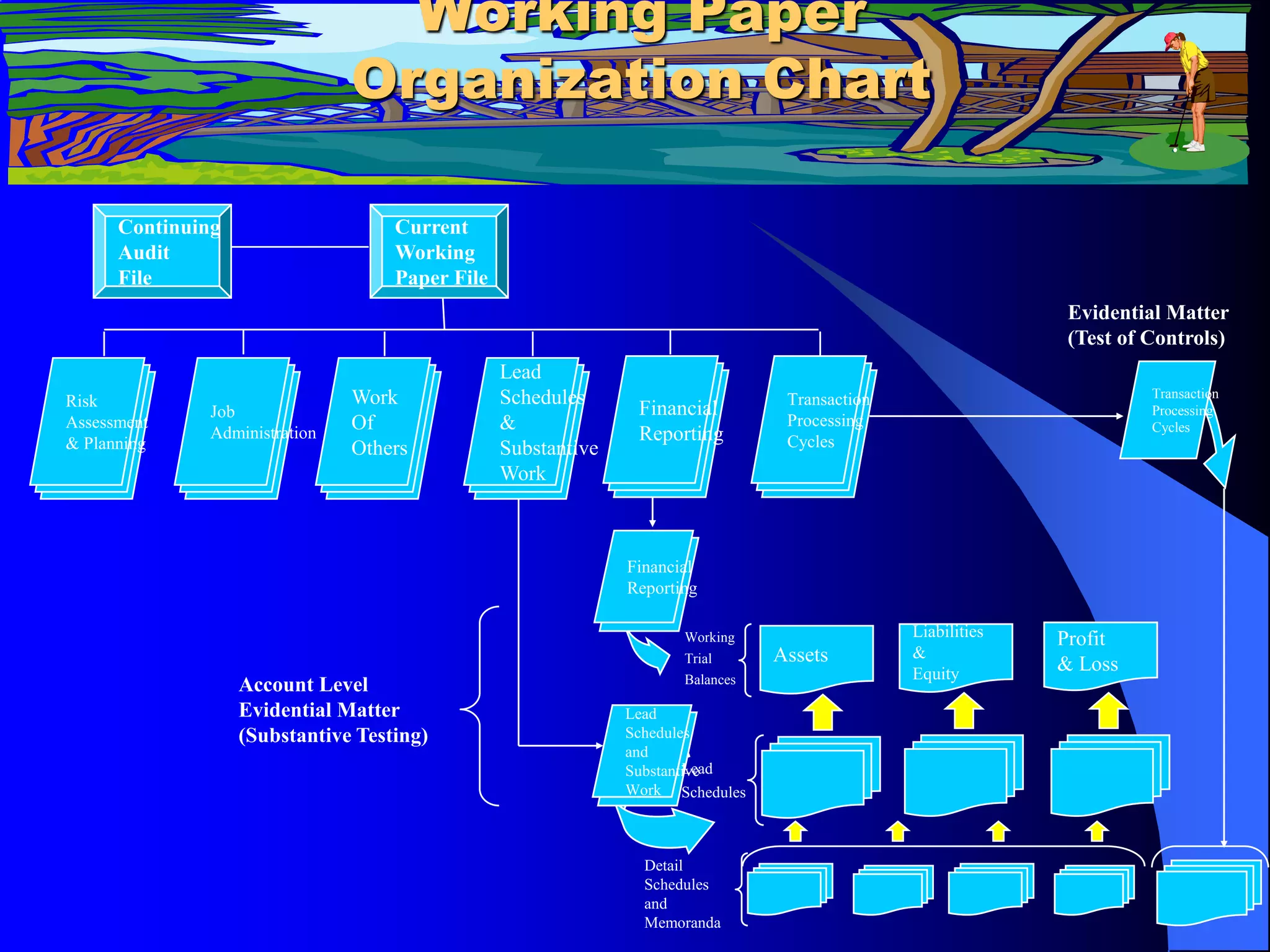

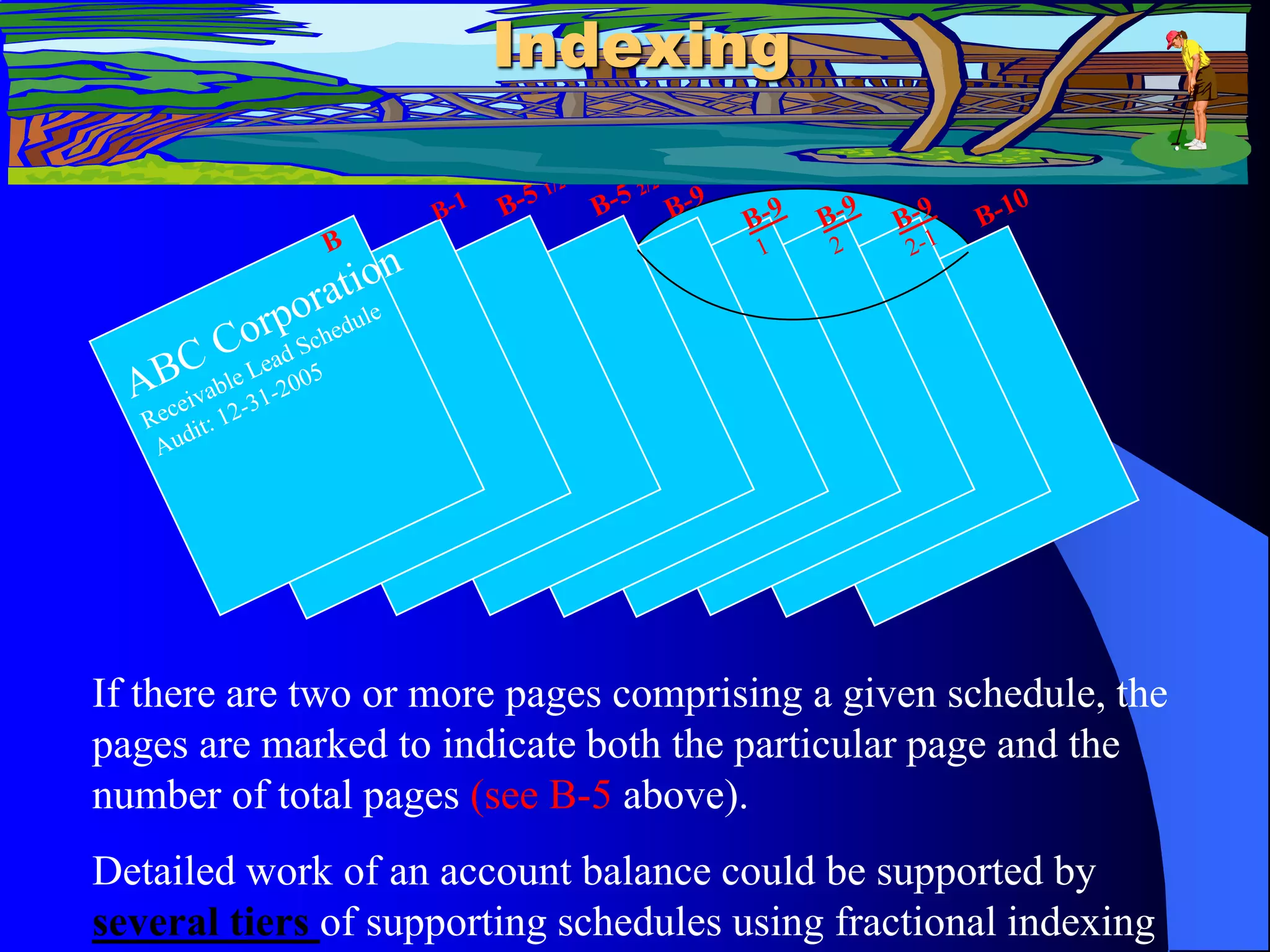

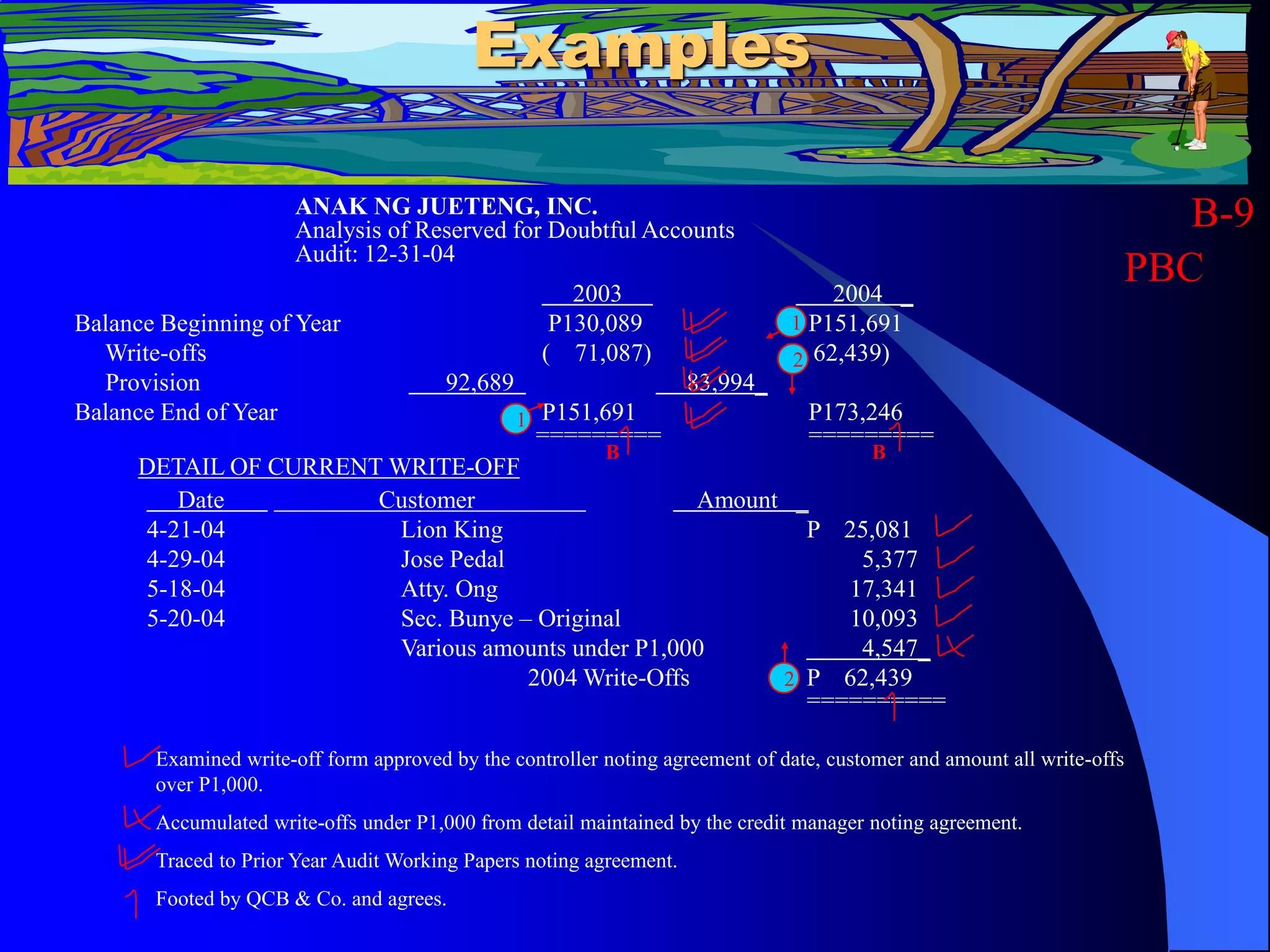

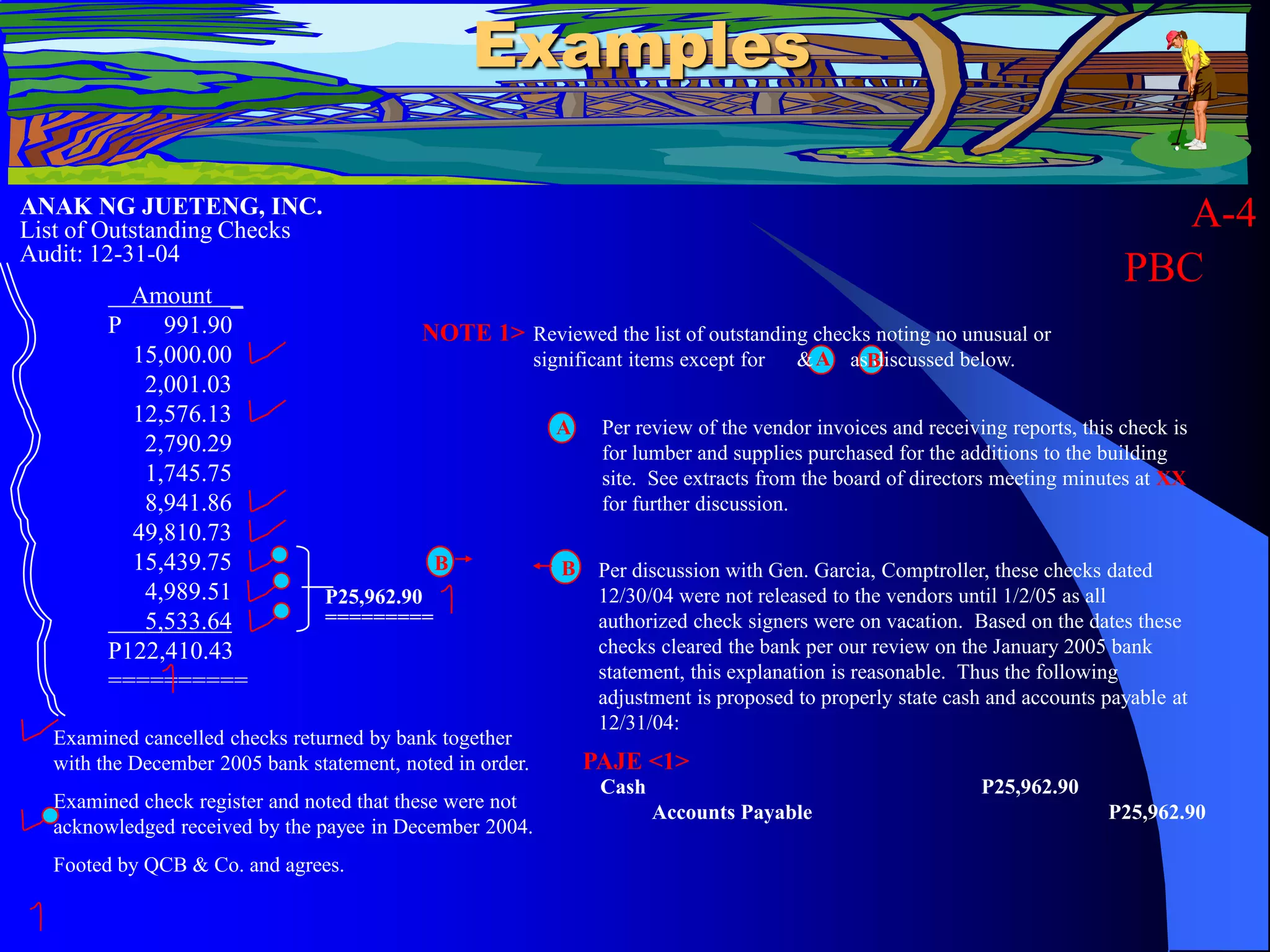

The document outlines audit working paper purposes, contents, organization and types of audit evidence. It discusses how working papers support the audit opinion, substantiate competence, guide future audits and evaluate staff. Contents include entity information, risk assessments, audit programs, analyses, conclusions and representations. Organization includes permanent files on the client and current files indexing planning, compliance, balances and income/expenses. Evidence includes physical counts, confirmations, representations, documents, observation, accuracy checks and comparisons.

![AUDIT PLANNING AND PROCEDURES [Autosaved].ppt](https://cdn.slidesharecdn.com/ss_thumbnails/4777auditplanningandproceduresautosaved-240818090542-6370a7b2-thumbnail.jpg?width=640&height=640&fit=bounds)