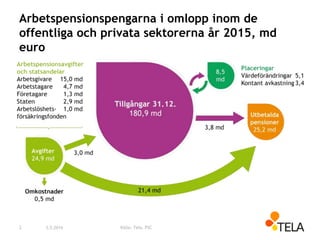

Solvensregler – varför?

•Endast inom den privata sektorn

• Delfonderande system => ansvarskuld

• Lönsam och betryggande placering

– Konkurrens

– Gementsam ansvar (vid konkurser)

• Gemensamma regler säkerställer

– samma spelregler för alla

– arbetspensionsförsäkrarnas förmåga att bära de risker som

hänför sig till försäkrings- och placeringsverksamheten

– en gemensam och enklare tillsyn av arbetspensionsförsäkrarna

6

7.

Vad betyder solvens?

7

•Bolaget är solvent om det har tillräckliga tillgångar för att täcka

hela ansvarsskulden

• J

• jSolvensgränsen

är det kapitalkrav som

används vid tillsynen av

arbetspensions-

försäkrarna, och om

solvensgränsen

underskrids följer

tillsynsåtgärder.

En arbetspensionsförsäkrare

kan bereda sig på

placeringsriskerna och

försäkringsriskerna med

solvenskapitalet

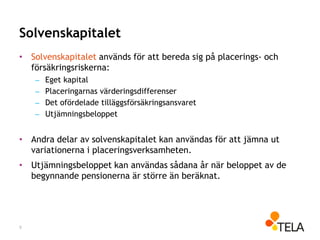

Solvenskapitalet

• Solvenskapitalet användsför att bereda sig på placerings- och

försäkringsriskerna:

– Eget kapital

– Placeringarnas värderingsdifferenser

– Det ofördelade tilläggsförsäkringsansvaret

– Utjämningsbeloppet

• Andra delar av solvenskapitalet kan användas för att jämna ut

variationerna i placeringsverksamheten.

• Utjämningsbeloppet kan användas sådana år när beloppet av de

begynnande pensionerna är större än beräknat.

9

Solvensgräns - placeringsklasser

•För beräkningen av solvensgränsen indelas placeringarna i fem

huvudklasser enligt deras riskbenägenhet:

I penningmarknadsinstrument

II masskuldebrevslån och skuldförbindelser

III fastigheter

IV aktier

V diverse placeringar

• Varje huvudgrupp indelas i undergrupper, sammanlagt 20 till antalet.

• För varje grupp har man fastställt väntevärdet och spridningen för

avkastningen samt korrelationen mellan grupperna. Den exakta

formeln för solvensgränsen fastställs i lagen och värdena för de

parametrar som används i formeln för beräkning av solvensgränsen i

statsrådets förordning.

11

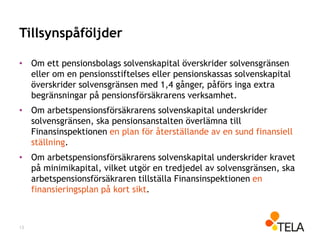

Tillsynspåföljder

• Om ettpensionsbolags solvenskapital överskrider solvensgränsen

eller om en pensionsstiftelses eller pensionskassas solvenskapital

överskrider solvensgränsen med 1,4 gånger, påförs inga extra

begränsningar på pensionsförsäkrarens verksamhet.

• Om arbetspensionsförsäkrarens solvenskapital underskrider

solvensgränsen, ska pensionsanstalten överlämna till

Finansinspektionen en plan för återställande av en sund finansiell

ställning.

• Om arbetspensionsförsäkrarens solvenskapital underskrider kravet

på minimikapital, vilket utgör en tredjedel av solvensgränsen, ska

arbetspensionsförsäkraren tillställa Finansinspektionen en

finansieringsplan på kort sikt.

13

14.

Solvensgrad och solvensställning

•Utöver solvensgränsen kan solvensen också beskrivas med

solvensgraden eller solvensställningen.

• Solvensgraden är solvenskapitalet dividerat med den ansvarsskuld

som använts vid solvensberäkningen.

• Solvensställningen är solvenskapitalet i förhållande till

solvensgränsen.

14

15.

Pensionsförsäkringsbolagens solvenskapital** iprocent av

ansvarsskulden (solvensgrad) åren 2002-2016

21.1

16.1

19.9

23.0

29.1

31.3

29.9

15.3

23.3

28.8

21.8

25.5

28.0

29.8

28.2

25.6

2.4 2.0 2.2 2.3 2.3 2.2 1.9 2.5 2.8 2.5 2.6 2.4 2.1 2.1 1.9 2.0

0

1

2

3

4

5

6

7

0

5

10

15

20

25

30

35

40

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 1-6/2016

* Sifforna baserar sig på Finansinspektionens uppgifter

Koefficient = solvensställning = verksamhetskapitalet i förhållande till solvensgränsen

Solvensen utökades genom en överföring från likviditetsbufferten för ofonderade pensioner år 2008. Ändringen baserade sig på en

visstidslag som stiftades för att minska effekterna av krisen på den internationella finansmarknaden. Överföringen gällde fram till

utgången av år 2012.

* Före år 2013 beräknades solvensgraden som verksamhetskapitalets andel i procent av ansvarsskulden.

Källa: TELA/Fiva9.9.2016

16.

Pensionsstiftelsernas och –kassornassolvenskapital** i procent av

ansvarsskulden (solvensgrad) åren 2002-2016

21.5

24.5

26.9

34.5

35.6

34.2

24.9

36.6

41.3

31.0

38.8

37.0

39.1

37.3

35.1

2.2 2.6 2.8 3.3 3.3 2.7 3.7 3.9 3.6 3.2 3.3 2.8 2.7 2.6 2.5

0

1

2

3

4

5

6

7

0

5

10

15

20

25

30

35

40

45

2002 2003 2004 2005 2006 2007 2008 2009* 2010* 2011* 2012* 2013 2014 2015 1-6/2016

* Sifforna baserar sig på Finansinspektionens uppgifter

Koefficient = solvensställning = verksamhetskapitalet i förhållande till solvensgränsen

Solvensen utökades genom en överföring från likviditetsbufferten för ofonderade pensioner år 2008. Ändringen baserade sig på en

visstidslag som stiftades för att minska effekterna av krisen på den internationella finansmarknaden. Överföringen gällde fram till

utgången av år 2012.

* Före år 2013 beräknades solvensgraden som verksamhetskapitalets andel i procent av ansvarsskulden.

Källa: TELA/Fiva9.9.2016

17.

Nya solvensregler 2017– varför?

• En del av arbetspensionsförsäkrarnas risker har inte beaktats i de

nuvarande solvensreglerna

• De nuvarande solvensreglerna fungerar om pensionsförsäkrarens

placeringar är enkla

• Placeringsinstrumenten har under året blivit allt mer komplexa,

vilket försvårat indelningen av placeringarna enligt nuvarande

placeringsklasser

• Enligt de nuvarande reglerna kan placeringarna klassificeras enligt

den verkliga risken. Till denna del kan pensionsförsäkrarnas

tolkningar vid klassificeringen av placeringarna avvika från

varandra och samma placering kan hänföras till olika klasser hos

olika pensionsförsäkrare.

17.5.201617

18.

Det viktigaste innehålleti solvensreformen

• Solvensgränsen fastställs enligt en ny solvensmodell

= beloppet av det solvenskapital som behövs för att täcka

placerings- och försäkringsriskerna

• Huvudregel också i fortsättningen: ju mer riskfyllda placeringar, desto

högre solvensgräns

• Den viktigaste skillnaden mellan den nuvarande och den nya

modellen:

– Placeringarna indelas för närvarande i 5 huvudklasser och

sammanlagt 20 undergrupper enligt den verkliga risken (modell för

klassificering av placeringarna)

– Den nya modellen går ut på att man för alla placeringar söker de

riskfaktorer som ifrågavarande placering blir exponerad för

(riskfaktormodell)

• Trygghetsnivån justeras i viss mån

• Bestämmelserna om täckning slopas

18

19.

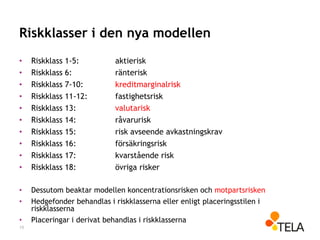

Riskklasser i dennya modellen

• Riskklass 1-5: aktierisk

• Riskklass 6: ränterisk

• Riskklass 7-10: kreditmarginalrisk

• Riskklass 11-12: fastighetsrisk

• Riskklass 13: valutarisk

• Riskklass 14: råvarurisk

• Riskklass 15: risk avseende avkastningskrav

• Riskklass 16: försäkringsrisk

• Riskklass 17: kvarstående risk

• Riskklass 18: övriga risker

• Dessutom beaktar modellen koncentrationsrisken och motpartsrisken

• Hedgefonder behandlas i riskklasserna eller enligt placeringsstilen i

riskklasserna

• Placeringar i derivat behandlas i riskklasserna

19

20.

Beräkning av solvensgränsen

•Till varje placering hänförs alla de risker som placeringen blir

exponerad för

• För varje riskklass beräknas ett riskvärde, som beskriver behovet

av solvenskapital för denna risk

• Riskvärdena sammanslås med beaktande av diversifieringsnyttan

=> solvenskapitalkrav dvs. solvensgräns

• De parametrar som behövs vid beräkningen (förväntad förlust,

väntevärde för avkastningen, korrelationskoefficienter, o.d.) ges

genom statsrådets förordning såsom i dagens läge

• SHM:s förordningar om placeringsstilar och kreditklasser (nya)

20

21.

Reformens konsekvenser

• Solvensgränsenbeskriver fortfarande behovet av solvenskapital

• Solvensgränsen beräknas enligt de totala placeringstillgångarna (i

nuläget ansvarsskulden)

• Ändringen av beräkningssättet leder till att solvensgränsen stiger

med i genomsnitt 13 %

– Det är fråga om en ändring av beräkningssättet, inte striktare

reglering

– Stora variationer mellan pensionsförsäkrarna

• Bedömningen är att solvensgränsen i snitt inte ändras avsevärt på

grund av andra orsaker än ändringen i beräkningssättet

21

22.

Styrelsens ansvar

• Styrelsenska fastställa och till sin placeringsplan foga:

– Grunderna för beaktandet av riskerna med indirekta placeringar

(ny)

– Grunderna för användning av derivatavtal (motsvarar den

nuvarande lagen)

– Grunderna för användning av riskklass ”Övriga risker” (ny)

– Grunderna för beräkning av durationen för de placeringar som

exponerats för ränte- och kreditmarginalrisk (ny)

• Styrelsen ska övervaka att grunderna är uppdaterade samt

tillämpningen av dem (ny)

• Styrelsen ska övervaka den risk som tillämpningen av de grunder som

hänför sig till derivatavtal innebär för pensionsanstalten och årligen

godkänna en redogörelse för tillämpningens totala konsekvenser för

pensionsanstaltens solvensgräns. Redogörelsen ska lämnas till

Finansinspektionen (motsvarar den nuvarande lagen)

22

#8 Solvenskapitalets maximibelopp, 4 x solvensgränsen

Solvensgräns

Minimikapitalkrav, 1/3 x solvensgränsen

Solvenskapital

Pensionsansvar

#13 Solvenskapitalets maximibelopp, 4 x solvensgränsen

Solvensgräns

Minimikapitalkrav, 1/3 x solvensgränsen

Solvenskapital

Utjämningsbelopp, ingår i solvenskapitalet

Solvenskapital utan utjämningsbelopp

Ansvarsskuld/Pensionsansvar