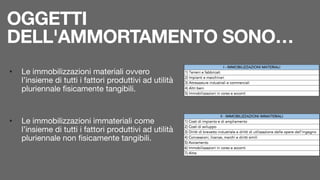

L'ammortamento è un processo contabile che ripartisce il costo di un bene strumentale su più esercizi. Include sia le immobilizzazioni materiali che quelle immateriali, e vi sono varie tecniche di ammortamento, come a rate posticipate e anticipate. La scelta della tecnica di ammortamento influisce sulla tempistica e l'importo dei pagamenti da effettuare nel tempo.