Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

Uploaded by

ACA El Kadeem Co.

606 views

المعاملة الضريبية للاستثمارات وإيرادات الاستثمارات في ظل أحكام ق 91 لسنة 2005

المعاملة الضريبية للاستثمارات وإيرادات الاستثمارات في ظل أحكام ق 91 لسنة 2005

Economy & Finance

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 42

2

/ 42

3

/ 42

4

/ 42

5

/ 42

6

/ 42

7

/ 42

8

/ 42

9

/ 42

10

/ 42

11

/ 42

12

/ 42

13

/ 42

14

/ 42

15

/ 42

16

/ 42

17

/ 42

18

/ 42

19

/ 42

20

/ 42

21

/ 42

22

/ 42

23

/ 42

24

/ 42

25

/ 42

26

/ 42

27

/ 42

28

/ 42

29

/ 42

30

/ 42

31

/ 42

32

/ 42

33

/ 42

34

/ 42

35

/ 42

36

/ 42

37

/ 42

38

/ 42

39

/ 42

40

/ 42

41

/ 42

42

/ 42

More Related Content

PDF

التحكيم ضمانة

by

باحث أكاديمي _ إعداد الابحاث العلمية ورسائل الماجستير والدكتوراه

PDF

5489

by

kotob arabia

PDF

التأجير التمويلى

by

Noran Group

PDF

210

by

komy1968

PDF

IJARA Feasibility Study

by

medhat ali

PDF

مجلة الاستثمار 2017

by

Ami aj

PDF

132 قانون سوق الاوراق المالية الامارات

by

باحث أكاديمي _ إعداد الابحاث العلمية ورسائل الماجستير والدكتوراه

PDF

6n1 تداول الاوراق الالية في سوق ابو ظبي

by

باحث أكاديمي _ إعداد الابحاث العلمية ورسائل الماجستير والدكتوراه

التحكيم ضمانة

by

باحث أكاديمي _ إعداد الابحاث العلمية ورسائل الماجستير والدكتوراه

5489

by

kotob arabia

التأجير التمويلى

by

Noran Group

210

by

komy1968

IJARA Feasibility Study

by

medhat ali

مجلة الاستثمار 2017

by

Ami aj

132 قانون سوق الاوراق المالية الامارات

by

باحث أكاديمي _ إعداد الابحاث العلمية ورسائل الماجستير والدكتوراه

6n1 تداول الاوراق الالية في سوق ابو ظبي

by

باحث أكاديمي _ إعداد الابحاث العلمية ورسائل الماجستير والدكتوراه

Viewers also liked

PDF

Insight '05 hanna john r. starr inc copy

by

pankaj29sharma

PDF

Black box

by

Nikunj Kathiria

DOCX

ประวัติส่วนตัว

by

43603

PDF

Chis2001 chiscam q

by

Nikunj Kathiria

PPTX

Taj by kshaun

by

kshaunnaidu

PDF

2013 Procurement Fraud Africa Summit

by

Myron Duncan Burton Betshanger

Insight '05 hanna john r. starr inc copy

by

pankaj29sharma

Black box

by

Nikunj Kathiria

ประวัติส่วนตัว

by

43603

Chis2001 chiscam q

by

Nikunj Kathiria

Taj by kshaun

by

kshaunnaidu

2013 Procurement Fraud Africa Summit

by

Myron Duncan Burton Betshanger

المعاملة الضريبية للاستثمارات وإيرادات الاستثمارات في ظل أحكام ق 91 لسنة 2005

1.

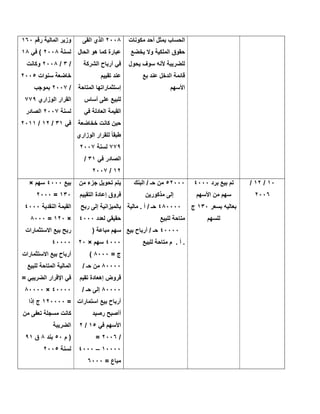

ق أﺣﻛﺎم ظل

ﻓﻲ اﻻﺳﺗﺛﻣﺎرات وإﯾرادات ﻟﻺﺳﺗﺛﻣﺎرات اﻟﺿرﯾﺑﯾﺔ اﻟﻣﻌﺎﻣﻠﺔ٩١ﻟﺳﻧﺔ ٢٠٠٥ ﺑﯾﺎناﻹﺳﺗﺛﻣﺎراتاﻹﺳﺗﺛﻣﺎرات إﯾرادﻣﻼﺣظﺎت ١-م٧٠ﺑﻧد٥اﻟﻼﺋﺣﺔ ﻣن ﻟﻠﻘﺎﻧون اﻟﺗﻧﻔﯾذﯾﺔ١١ﻟﺳﻧﺔ ٢٠٠٥ ١-ﻓﻲ اﻟﺷرﻛﺔ ﺗﻠﺗزم ﺗﻘﯾﯾﻣﮭﺎ ﻟﻼﺳﺗﺛﻣﺎرات ﺑﺈﺗﺑﺎع اﻟﻣﺗداوﻟﺔ ﺛﺎﺑﺗﺔ ﺳﯾﺎﺳﺔ اﻟﻘﯾﻣﺔ طرﯾﻘﺔ وطرﯾﻘﺔ اﻟﺳوﻗﯾﺔ اﻟﻘﯾﻣﺔ أو اﻟﺗﻛﻠﻔﺔ اﻗل أﯾﮭﻣﺎ اﻟﺳوﻗﯾﺔ ﻟﻣﻌﺎﯾﯾر ًﺎوﻓﻘ ﻻﻣﺣﺎﺳﺑﺔ اﻟﻣﺻرﯾﺔ ٢-ﺑﺎﻟﻧﺳﺑﺔ ﻟﻺﺳﺗﺛﻣﺎرات ﯾﺗم اﻵﺟل طوﯾﻠﺔ اﻟﺗﻛﻠﻔﺔ إﻋﺗﻣﺎد ١-ﻹﯾراد ﺑﺎﻟﻧﺳﺑﺔ ﻣن اﻻﺳﺗﺛﻣﺎرات ﻣﻘﯾﻣﺔ ﺷرﻛﺔ ﻟﺷرﻣﻘﯾﻣﺔ ﻛﺔ ﯾﻌﺗﻣد أﺧرى اﻹﯾرادات ﺣﺳﺎب ﻟطرﯾﻘﺔ ًﺎوﻓﻘ اﻟﻣﻠﻛﯾﺔ ﺣﻘوق طرﯾﻘﺔ أو اﻟﺗﻛﻠﻔﺔ ٢-ﻹﯾرادات ﺑﺎﻟﻧﺳﺑﺔ ﻣن اﻻﺳﺗﺛﻣﺎرات ﻏﯾر ﺷرﻛﺎت ﯾﻌﺗﻣد ﻣﻘﯾﻣﺔ اﻹﯾرادات ﺣﺳﺎب ﻟطرﯾﻘﺔ ًﺎوﻓﻘ اﻟﻣﻠﻛﯾﺔ ﺣﻘوق ﻓﺣص ﻓﻲ ﺑﮫ ﯾﻌﻣل اﻟﺳﻧوات٢٠٠٥، ٢٠٠٦ ٢-م ﻋﻠﻰ اﻷول اﻟﺗﻌدﯾل٧٠ ﻗرار ﺑﻣوﺟب اﻟﻼﺋﺣﺔ ﻣن رﻗم اﻟﻣﺎﻟﯾﺔ وزﯾر١٩٣ﻟﺳﻧﺔ ٢٠٠٦ﺑﺎﻟوﻗﺎﺋﻊ اﻟﻣﻧﺷور اﻟﻌدد اﻟﻣﺻرﯾﺔ٨٣ﻓﻲ١٥/ ٤/٢٠٠٦ ١-ﺑﺎﻟﻧﺳﺑﺔ ﻟﻺﺳﺗﺛﻣﺎرات ﺗﺗﻐﯾر ﻟم اﻟﻣﺗداوﻟﺔ اﻟﺿرﯾﺑﯾﺔ اﻟﻣﻌﺎﻣﻠﺔ ٢-ﺑﺎﻟﻧﺳﺑﺔ ﻟﻺﺳﺗﺛﻣﺎرات أﯾﺿﺎ اﻷﺟل طوﯾﻠﺔ اﻟﻣﻌﺎﻣﻠﺔ ﺗﺗﻐﯾر ﻟم ﻗﺑل ذي ﻣن ١-ﺑﺎﻟﻹﯾراد ﻧﺳﺑﺔ ﻣن اﻻﺳﺗﺛﻣﺎرات ﻣﻘﯾﻣﺔ ﺷرﻛﺔ ﻣﻘﯾﻣﺔ اﻟﺷرﻛﺔ ﺗﺗﻐﯾر ﻟم أﺧرى اﻟﻣﻌﺎﻟﺟﺔ ﻣن اﻟﺿرﯾﺑﯾﺔ ﻗﺑل ذي ٢-ﺑﺎﻟﻧﺳﺑﺔ اﻹﯾرادات ﻣن اﻹﺳﺗﺛﻣﺎرات ﻏﯾر ﺷرﻛﺎت ﯾﻌﺗﻣد ﻣﻘﯾﻣﺔ اﻹﯾرادات ﺣﺳﺎب ﻟطرﯾﻘﺔ ًﺎوﻓﻘ اﻟﺗﻛﻠﻔﺔ ھذه ﻋﻠﻰ وﺗطﻠق ﺣﻘوق طرﯾﻘﺔ اﻹﯾرادات ﺗواﻓر ﺣﺎﻟﺔ ﻓﻲ اﻟﻣﻠﻛﯾﺔ اﻵﺗﯾﺔ اﻟﺷروط: ١-ﺗﻛون أن ﻓﺣص ﻓﻲ ﺑﮫ وﯾﻌﻣل اﻟﺳﻧوات٢٠٠٥، ٢٠٠٦ﻣﻊ ﻣﻌﺎﯾﻧﺔ ﻓﻲ اﻷﺧذﻣﺎ اﻻﻋﺗﺑﺎر وزاد ﻗرارات ﻣن ﺻدر ذﻟك ﺑﻌد ﻣﻌدﻟﺔ ﺑﮫ

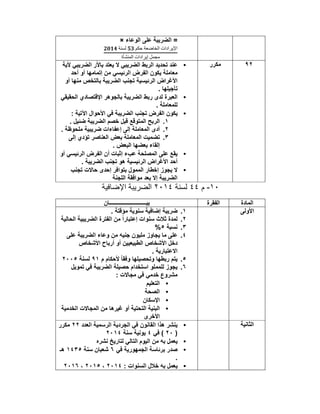

2.

ﻏﯾر اﻹﯾرادات ﻟﻠﺿرﯾﺑﺔ ﺧﺎﺿﻌﺔ اﻟدوﻟﺔ

ﻓﻲ اﻟﻣﺳﺟل اﻷﺧرى اﻟﺷرﻛﺔ ﻓﯾﮭﺎ او اﻟﻣﻘﯾﻣﺔ ﻏﯾر ًﻻاو ﻣﻧﮭﺎ ﻣﻌﻔﺎة ﺳﻌر ﯾﺟﺎوز ﻓﯾﮭﺎ اﻟﺿرﯾﺑﺔ ٧٥ﺳﻌر ﻣن % اﻟﺿرﯾﺑﺔ ﻓﻲ اﻟﻣطﺑﻘﺔ ﻣﺻر ٢-ﻧﺳﺑﺔ ﺗزﯾد أن ﻓﻲ اﻟﻣﻠﻛﯾﺔ اﻟﻣﻘﯾﻣﺔ اﻟﺷرﻛﺔ ﻋﻠﻰ١٠% ٣-أﻛﺛر ﯾﻛون أن ﻣن٧٠ﻣن % اﻟﺷرﻛﺔ إﯾرادات ﻏﯾراﻟﻣﻘﯾﻣﺔ ﻣن ًﺎﻧﺎﺗﺟ أو ﺗوزﯾﻌﺎت إﺗﻧﺎوات أو ﻓواﺋد ﻣﻘﺎﺑل أﺗﻌﺎب أو او إدارة إﯾﺟﺎراتﻣن أو ﺗوزﯾﻌﺎت إﺗﺎوات او ﻓواﺋد ﻣﻘﺎﺑل أﺗﻌﺎب أو أو إدارة إﯾﺟﺎراتﻣن أو ﺗوزﯾﻌﺎت إﺗﺎوات أو ﻓواﺋد ﻣﻘﺎﺑل أﺗﻌﺎب او أو إدارة إﯾﺟﺎرات ٣-م ﻋﻠﻰ اﻟﺛﺎﻧﻲ اﻟﺗﻌدﯾل٧٠ ﻗرار ﺑﻣوﺟب اﻟﻼﺋﺣﺔ ﻣن رﻗم اﻟﻣﺎﻟﯾﺔ وزﯾر٧٧٩ﻟﺳﻧﺔ ٢٠٠٧ﻓﻲ٣١/١٢/ ٢٠٠٧ﺑﺎﻟوﻗﺎﺋﻊ واﻟﻣﻧﺷور اﻟﻌدد اﻟﻣﺻرﯾﺔ٦ﻓﻲ ﺗﺎرﯾﺦ ١-ﺑﺎﻟﻧﺳﺑﺔ ﻟﻼﺳﺗﺛﻣﺎرات ھﻲ ﻛﻣﺎ اﻟﻣﺗداوﻟﺔ .ًﺎﺳﺎﺑﻘ ٢-ﺑﺎﻟﻧﺳﺑﺔ ﻟﻺﺳﺗﺛﻣﺎرات ١-ﺷرﻛﺔ ﻗﯾﺎم ﺣﺎﻟﺔ ﻓﻲ ﻓﻲ ﺑﺎﻻﺳﺗﺛﻣﺎر ﻣﻘﯾﻣﺔ ﯾﺗم أﺧرى ﻣﻘﯾﻣﺔ ﺷرﻛﺔ : ﯾﻠﻲ ﻣﺎ ﻣراﻋﺎة أ-اﻟﺷرﻛﺔ ﻛﺎﻧت إذا ﻓﯾﮭﺎ اﻟﻣﺳﺗﺛﻣر ﻓﺣص ﻋﻧد ﺑﮫ وﯾﻌﻣل اﻟﺳﻧوات٢٠٠٥، ٢٠٠٦،٢٠٠٧وﻣﺎ ﺗﺧﺎطب ﻟم ﻣﺎ ﺑﻌدھﺎ اﻟوزارﯾﺔ اﻟﻘرارات اﻟﺻﺎدرةذﻟك ﺑﻌد

3.

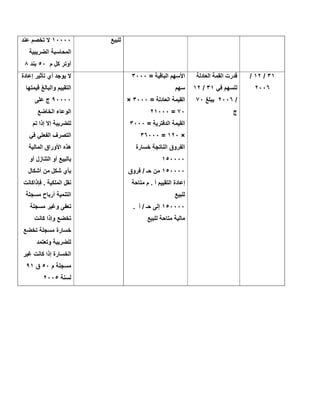

١٨/٢٠٠٨وﻓﻲ١٨/١/ ٢٠٠٧ ًﺎأﯾﺿ اﻻﺟل طوﯾﻠﺔ ًﺎﺳﺎﺑﻘ

ھﻲ ﻛﻣﺎ ( ﺗﺗﻐﯾر ﻟم اﻟﻣﻌﺎﻣﻠﺔ ) أو ﺷﻘﯾﻘﺔ ﺷرﻛﺔ ﯾدﺧل ﻻ ﺗﺎﺑﻌﺔ وﻋﺎء ﺿﻣن إﯾرادات اﻟﺿرﯾﺑﺔ اﻹﺳﺗﺛﻣﺎرات ﻋن اﻟﻧﺎﺗﺟﺔ ﺣوق ﺗطﺑﯾق وﯾراﻋﻲ اﻟﻣﻠﻛﯾﺔ ﻓﻲ اﻟﺗﺻف ﻋﻧد اﻻﺳﺗﺛﻣﺎرات ﺗﻠك اﻷرﺑﺎح ﺗﺣدﯾد ﻋن اﻟﻧﺎﺗﺞ ﻋﻠﻰ اﻟﺗﺻرف اﻟﻔرق أﺳﺎس إﻗﺗﻧﺎء ﺗﻛﻠﻔﺔ ﺑﯾن وﻗﯾﻣﺔ اﻻﺳﺗﺛﻣﺎر ﺑﯾﻌﮫ ب-ﻣن اﺳﺗﺛﻧﺎء اﻟﺷرﻛﺎت اﻟﻣﻧﺻوص ﻓﻲ ﻋﻠﯾﮭﺎ اﻟﺳﺎﺑق اﻟﻘﻔﻘرة طرﯾﻘﺔ ﺗﺎﻋﺗﻣد أو اﻟﻌﺎدﻟﺔ اﻟﻘﯾﻣﺔ اﻟﺗﻛﻠﻔﺔ اﻟﻣﺳﺗﮭﻠﻛﺔ اﻷﺣوال ﺣﺳب أن وﯾراﻋﻲ وﻋﺎء ﻓﻲ ﯾدﺧل اﻟﻔروق اﻟﺿرﯾﺑﺔ ﻋن اﻟﻧﺎﺗﺟﺔ اﺳﺗﺛﻣﺎرات ﺗﻘﯾﯾم اﻷﺻول ﻓﻲ اﻟﻣﺗﺎﺣﺔ اﻟﻣﺎﻟﯾﺔ واﻟﻣﺣﻣﻠﺔ ﻟﻠﺑﯾﻊ ﺣﻘوق ﻋﻠﻰ . اﻟﻣﻠﻛﯾﺔ ٢-اﻟﺷرﻛﺎت ﺣﺎﻟﺔ ﻓﻲ ﺗﺗﻐﯾر ﻟم اﻟﻣﻘﯾﻣﺔ ﻏﯾر اﻟﻣﻌﺎ. ﻗﺑل ذي ﻣن ﻣﻠﺔ ٣-ﺣﺎﻟﺔ ﻓﻲ ﯾراﻋﻲ أن اﻟﻣﻠﻛﯾﺔ ﺣﻘوق ﺗطﺑﯾق اﻷرﺑﺎح ﺗﺣدﯾد ﯾﺗم

4.

ﻓﻲ اﻟﺗﺻرف ﻣن

اﻟﻧﺎﺗﺟﺔ ﻋﻠﻰ اﻻﺳﺗﺛﻣﺎرات ﺗﻠك ﺗﻛﻠﻔﺔ ﺑﯾن اﻟﻔرق أﺳﺎس ﻗﯾﻣﺔ اﻻﺳﺗﺛﻣﺎر إﻗﺗﻧﺎء ﺑﯾﻌﯾﮫ ٤-م ﻋﻠﻰ اﻟﺛﺎﻟث اﻟﺗﻌدﯾل٧٠ ﻗرار ﺑﻣوﺟب اﻟﻼﺋﺣﺔ ﻣن رﻗم اﻟﻣﺎﻟﯾﺔ وزﯾر١٦٠ﻟﺳﻧﺔ ٢٠٠٨ﻓﻲ١٨/٣/ ٢٠٠٨ﺑﺎﻟوﻗﺎﺋﻊ واﻟﻣﻧﺷور اﻟﻌدد اﻟﻣﺻرﯾﺔ٦٨ﻓﻲ ﺗﺎﺑﻊ ٢٣/٣/٢٠٠٨ ﻟﻺﺳﺗﺛﻣﺎرات ﺑﺎﻟﻧﺳﺑﺔ اﻵﺟل ﯾﻘﯾده اﻟﻣﺗداوﻟﺔ ﻏﯾر واﻻﺳﺗﺛﻣﺎرات ﻟم اﻵﺟل طوﯾﻠﺔ اﻟﻣﺗداوﻟﺔ اﻟﻣ ﺗﺗﻐﯾرﻗﺑل ذي ﻣن ﻌﺎﻣﻠﺔ ١-ﺑﺧﺻوص ﺷرﻛﺔ اﺳﺗﺛﻣﺎر ﻓﻲ ﻣﻌﺗﻣدة ﻣﻘﯾﻣﺔ ﺷرﻛﺔ ﺗﺗﻐﯾر ﻟم أﺧرى اﻟﻣﻌﺎﻣﻠﺔ ﺑﺧﺻوص إﯾرادات اﻻﺳﺗﺛﻣﺎر ﻋﺔ اﻟﻧﺎﺗﺟﺔ طرﯾق ﺗطﺑﯾق اﻟﻣﻠﻛﯾﺔ ﺣﻘوق ٢-ﻣن اﺳﺗﺛﻧﺎء اﻟﺷرﻛﺎت اﻟﻣﻧﺻوص اﻟﻔﻘرة ﻓﻲ ﻋﻠﯾﮭﺎ طرﯾﻘﺔ ﺗﻌﺗﻣد أو اﻟﻌﺎدﻟﺔ اﻟﻘﯾﻣﺔ اﻟﺗﻛﻠﻔﺔ اﻟﻣﺳﺗﮭﻠﻛﺔ اﻷﺣوال ﺣﺳب ﻣن ًااﻋﺗﺑﺎر أﻧﮫ ﯾراﻋﻲ ﺳﻧﺔ٢٠٠٨اﻟﻘﺎء ﺗم اﻟﻧﺎﺗﺟﺔ اﻟﻔروق إدراج اﻹﺳﺗﺛﻣﺎرات ﺗﻘﯾﯾم ﻣن اﻟﻣﺎﻟﯾﺔ اﻷﺻول ﻓﻲ واﻟﻣﺣﻣﻠﺔ ﻟﻠﺑﯾﻊ اﻟﻣﺗﺎﺣﺔ اﻟﻣﻠﻛﯾﺔ ﺣﻘوق ﻋﻠﻰ ﺗﻘﯾﯾم ﻣن اﻟﻧﺎﺗﺟﺔ اﻟﻔروق اﻷﺻول ﻓﻲ اﻻﺳﺗﺛﻣﺎرات ﻟﻠﺑﯾﻊ اﻟﻣﺗﺎﺣﺔ اﻟﻣﺎﻟﯾﺔ ﺣﻘوق ﻋﻠﻰ واﻟﻣﺣﻣﻠﺔ اﻟوﻋﺎء ﻓﻲ اﻟﻣﻠﻛﯾﺔ اﻟﺿرﯾﺑﻲ ﻣرااﺳﺗﺛﻣﺎر ﻋﺎة ﻣن ًااﻋﺗﺑﺎر اﻟﺗطﺑﯾق ﺳﻧﺔ٢٠٠٨ﺑﺧﺻوص اﻟﻣورد اﻟﺗﻘﯾﯾم ﻓروق اﻟﻣﻠﻛﯾﺔ ﺣﻘوق ﻓﻲ

5.

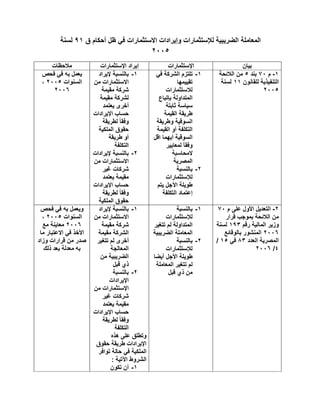

ﺑﯾﺎناﻟﻣﻌﻔﺎه اﻹﯾرادات ﻧوعاﻟﺧﺎﺿﻌﺔ

اﻹﯾراداتﻣﻼﺣظﺎت ١-م٥٠ﺑﻧد ٧ق٩١ﻟﺳﻧﺔ ٢٠٠٥ك ، ٥٥ﻣن اﻟﻼﺋﺣﺔ اﻟﺗﻧﻔﯾذﯾﺔ ﻟﻠﻘﺎﻧون •أرﺑﺎح ﺑﺈﻋﻔﺎء اﻟﻣﺎدة ﺗﻘﺿﻰ اﻹﺳﺗﺛﻣﺎر ﺻﻧﺎدﯾق وﺗوزﯾﻌﺎت رأس ﺳوق ﻟﻘﺎﻧون ًﺎوﻓﻘ اﻟﻣﻧﺷﺄة ﺑﺎﻟﻘﺎﻧون اﻟﺻﺎدر اﻟﻣﺎل٩٥ﻟﺳﻧﺔ ١٩٩٢اﻟﻣﻘﯾدة اﻟﺳﻧدات وﻋﺎﺋد ﺑﺑورﺻﺔ اﻟرﺳﻣﯾﺔ اﻟﺟداول ﻓﻲ اﻟﻣﺎﻟﯾﺔ اﻷوراق •اﻟﻣﺎدة ﺗﻘﺿﻰ٥٥اﻟﻼﺋﺣﺔ ﻣن ﺻﻧﺎدﯾق وﺗوزﯾﻌﺎت أرﺑﺎح ﺗﺷﻣل ﺣﻛﻣﮫ ﺗطﺑﯾق ﻓﻲ اﻹﺳﺗﺛﻣﺎراﻟﺑﻧد ٧اﻟﻣﺎدة ﻣن٥٠اﻟﻘﺎﻧون ﻣن اﻟﻘﯾﻣﺔ ﻋن اﻟﻧﺎﺗﺟﺔ اﻷرﺑﺎح ﻟﻠوﺛﺎﺋق اﻹﺳﺗردادﯾﺔ ١-وﺗوزﯾﻌﺎت أرﺑﺎح ﺻﻧﺎدﯾق ﻣن اﻟواردة اﻷﺟﻧﺑﯾﺔ اﻻﺳﺗﺛﻣﺎر ٢-اﻟﺳﻧدات ﻋﺎﺋد اﻟﺟداول ﻓﻲ اﻟﻣﻘﯾدة اﻟرﺳﻣﯾﺔ ﻏﯾر اﻷوراق ﺑﺑورﺻﺔ اﻟﻣﺎﻟﯾﺔ ٣-ﻏﯾر اﻟﺳﻧدات ﻋﺎﺋد ﺑورﺻﺔ ﻓﻲ اﻟﻣﻘﯾدة اﻟﻣﺎﻟﯾﺔ اﻷوراق ٤-ﻋﺎﺋداﻟﺳﻧدات اﻷﺟﻧﺑﯾﺔ ٥-اﻟﻘﺎﺑﻠﺔ اﻟﺳﻧدات ﻋﺎﺋد أﺳﮭم إﻟﻰ ﻟﻠﺗﻣوﯾل ﻓﺣص ﻓﻲ ﺑﮫ وﯾﻌﻣل اﻟﺳﻧوات٢٠٠٥، ٢٠١٠ ٢-م٥٠ﺑﻧد ٨ﻣن٩١ ﻟﺳﻧﺔ٢٠٠٥ ﻋﻠﯾﮫ ﺗﺻل اﻟذي اﻟﺗﻌﺎﻣل ﻧﺎﺗﺞ ﯾﻌد ﻣن ﻣﻘﯾﻣﺔ إﻋﺗﺑﺎرﯾﺔ أﺷﺧﺎص اﻟﻣﻘﯾدة اﻟﻣﺎﻟﯾﺔ اﻷوراق ﻓﻲ اﺳﺗﺛﻣﺎراﺗﮭﺎ ﻣﻊ اﻟﻣﺻرﯾﺔ اﻟﻣﺎﻟﯾﺔ اﻷوراق ﺳوق ﻓﻲ ھذا ﻋن اﻟﻧﺎﺟﻣﺔ اﻟﺧﺳﺎﺋر ﺧﺻم ﻋدم ﺗﺎﻟﯾﺔ ﻟﺳﻧوات ﺗرﺣﯾﻠﮭﺎ أو اﻟﺗﻌﺎﻏﻣل ١-اﻟﺗﻌﺎﻣل ﻧﺎﺗﺞ ﯾﺧﺿﻊ ﻋﻠﯾﮫ ﺗﺣﺻل اﻟذي اﻋﺗﺑﺎرﯾﺔ أﺷﺧﺎص ﻣﻘﯾﻣﺔ ﻏﯾر ٢-ﻧﺎﺗﻓﻲ اﻟﺗﻌﺎﻣل ﺞ اﻟﻣﺎﻟﯾﺔ اﻷوراق اﻟﺧﺎرج ﻣن اﻟوارد ٣-اﻷوراق ﺑﯾﻊ أرﺑﺎح اﻟﻣﻘﯾدة ﻏﯾر اﻟﻣﺎﻟﯾﺔ ﻣﻊ اﻟﺑورﺻﺔ ﻓﻲ اﻟﺧﺳﺎﺋر اﻋﺗﻣﺎد واﺟﺑﺔ ﻛﺗﻛﺎﻟﯾف اﻟﺧﺻم ﻓﺣص ﻓﻲ ﺑﮫ ﯾﻌﻣل اﻟﺳﻧوات٢٠٠٥/ ٢٠١٠ ٣-م٥٠ﺑﻧد ٤ﻣن٩١ ﻟﺳﻧﺔ٢٠٠٥ اﻟﻣﻌدل ﺑﺎﻟﻘﺎﻧون١٨١ ﻟﺳﻧﺔ٢٠٠٥ ﻋﻠ ﺗﺣﺻل اﻟﺗﻲ اﻟﻌواﺋد ﺗﻌﻔﻰﯾﮭﺎ اﻷوراق ﻣن اﻻﻋﺗﺑﺎرﯾﺔ اﻷﺷﺧﺎص ﯾﺻدرھﺎ اﻟﺗﻲ اﻹﯾداع وﺷﮭﺎدات اﻟﻣﺎﻟﯾﺔ ﻋن اﻟﻧﺎﺗﺟﺔ اﻹﯾرادات أو اﻟﻣرﻛزي اﻟﺑﻧك ﺣﻛم ﻣن إﺳﺗﺛﻧﺎء وذﻟك ﻓﯾﮭﺎ اﻟﺗﻌﺎﻣل اﻟﻣﺎدة٥٦اﻟﻘﺎﻧون ﻣن ١-ﺷﮭﺎدات ﻋواﺋد ﺗﺧﺿﻊ اﻷﺟﻧﺑﯾﺔ اﻟدوﻟﯾﺔ اﻹﯾداع GDR ٢-ﺑﺧﺻوص ﯾﺷﺗرط ﻻ اﻟﺗ اﻟﻣﺎﻟﯾﺔ اﻷوراق ﻋواﺋدﻲ اﻟﻣرﻛزي اﻟﺑﻧك ﯾﺻدرھﺎ ﺳوق ﻓﻲ ﺗﺳﺟل أن اﻟﻣﺻري اﻟﻣﺻرﯾﺔ اﻟﻣﺎﻟﯾﺔ ا؟ﻷوراق ﻓﺣص ﻓﻲ ﺑﮫ ﯾﻌﻣل اﻟﺳﻧوات٢٠٠٥، ٢٠١٠ ٤-م٥٠ﺑﻧد ١٠ق٩١ ﻟﺳﻧﺔ٢٠٠٥ واﻟﺣﺻص واﻷرﺑﺎح اﻟﺗوزﯾﻌﺎت ﺗﻌﻔﻰ اﻋﺗﺑﺎرﯾﺔ أﺷﺧﺎص ﻋﻠﯾﮭﺎ ﺗﺣﺻل اﻟﺗﻲ أﺷﺧﺎص ﻓﻲ ﻣﺳﺎھﻣﺗﮭﺎ ﻣﻘﺎﺑل ﻣﻘﯾﻣﺔ أﺧرى ﻣﻘﯾﻣﺔ اﻋﺗﺑﺎرﯾﺔ ١-اﻟﺗوزﯾﻌﺎت ﺗﺧﺿﻊ اﻟﺗﻲ واﻟﺣﺻص واﻹرﺑﺎح أﺷﺧﺎص ﻋﻠﯾﮭﺎ ﺗﺣﺻل ﻣﻘﯾﻣﺔ ﻏﯾر اﻋﺗﺑﺎرﯾﺔ ٢-ھذه ﺗﻛون وأن ﻻﺑد واﻷرﺑﺎح اﻟﺗوزﯾﻌﺎت ﻓﺣص ﻓﻲ ﺑﮫ ﯾﻌﻣل اﻟﺳﻧوات٢٠٠٥، ٢٠١٠

6.

ﻣﺳﺎھﻣﺎت ﻣﻘﺎﺑل واﻟﺣﺻص ﺗﺄﺳﯾس

وﻟﯾس ٣-اﻟﻣﺳﺎھﻣﺔ ﺗﻛون وأن ﻻﺑد ﻣﻘﯾﻣﺔ اﻋﺗﺑﺎرﯾﺔ أﺷﺧﺎص ﻓﻲ ﻟﻠﺿرﯾﺑﺔ ﺧﺿﻌت واﻻ ٥-ق١٧ ﻟﺳﻧﺔ١٩٩١ واﻟﻘﯾﻣﺔ وﻋواﺋدھﺎ اﻟﺧزاﻧﺔ أذون ﯾﻌﻔﻰ اﻟﺿراﺋب أﻧواع ﻛﺎﻓﺔ ﻣن ﻟﮭﺎ اﻻﺳﺗردادﯾﺔ ﻣﺻر ﻓﻲ اﻟﺳﺎرﯾﺔ واﻟرﺳوم ﺣﺗﻰ ﺳﺎري اﻹﻋﻔﺎء٥/٥ ٢٠٠٨ﺑﻣوﺟب اﻟﻔﺎﺋد ﺗم اﻟﻘﺎﻧون أﺣﻛﺎم١١٤ﻟﺳﻧﺔ ٢٠٠٨أﺧﺿﻊ واﻟﻠذي ًااﻋﺗﺑﺎر اﻟﺧزاﻧﺔ أذون ﻋواﺋد ﻣن٥/٥/٢٠٠٨أي ) اﻋﺗﺑ اﻟﺻﺎدرةﻣن ًاﺎر٥/٥ /٢٠٠٨ ﺗم ﺣﺗﻰ ﻣﻌﻔﺎه اﻟﻌواﺋد ﺑﺧﺻوص ﺧﺎﺿﻌﺔ ﻓﻲ اﻟﺻﺎدرة اﻷذون٥ /٥/٢٠٠٨ ٦-ق٤ﻟﺳﻧﺔ ١٩٩٥ أﻧواع ﻛﺎﻓﺔ ﻣن اﻟﺧزاﻧﺔ ﺳﻧدات ﯾﻌﻔﻰ ﻣﺻر ﻓﻲ اﻟﺳﺎرﯾﺔ واﻟرﺳوم اﻟﺿراﺋب ﺣﺗﻰ ﺳﺎري اﻹﻋﺗﻣﺎد١٥/ ٦/٢٠٠٨اﻟﻘﺎﺋﮫ ﺗم ﺑﻣوﺟب ﻟﻠﺿرﯾب وإﺧﺿﺎﻋﮫ ق أﺣﻛﺎم١٢٨ﻟﺳﻧﺔ٢٠٠٨ ﻓﻲ ﻣﻌﻔﺎه اﻟﻌواﺋد١٥/ ٦ق٤ﻟﺳﻧﺔ١٩٩٥ ﺧﺿوﻋﮫ-ﻣن٢٠٠٨ ق أﺣﻛﺎم ﺑﻣوﺟب١٢٨ ﻟﺳﻧﺔ٢٠٠٨ ٧-م٥٨ق ٩١ﻟﺳﻧﺔ ٢٠٠٥ ﺗﺻدرھﺎ اﻟﺗﻲ اﻟﺳﻧدات ﻋواﺋد ﺗﺿﻊ اﻟﻣرﻛزي اﻟﺑﻧك ﻟﺻﺎﻟﺢ اﻟﻣﺎﻟﯾﺔ وزارة ﺑﺳﻌر اﻟﺗﺟﺎرﯾﺔ اﻟﺑﻧوك ﻣن ﻣﻐﯾرة٣٢% ﺗﻛﺎﻟﯾف أي ﺧطﺔ دون ١-اﻹﺻدار ﯾﻛون أن ﻻﺑد ﺳﻧدات ھو ٢-ھﻲ وﺣﯾدة ﺟﮭﺔ اﻟﻣﺻدر اﻟﻣﺎﻟﯾﺔ وزارة ٣-ﻗطﺎع ﻟﺻﺎﻟﺢ اﻹﺻدار اﻟﺑﻧوك ﻗطﺎع ھو ﻓﻘط ٤-اﻟﺿرﯾﺑﺔ ﺳﻌر٣٢٥ اﻟﺿرﯾﺑﺔ ﺳﻌر٣٢% وﻣﺎ٢٠% ٨-إﻋﻔﺎءات ﻗواﻧﯾن ﺑﻣوﺟب ﺗﺗﻐﯾر ﻟم ﺧﺎﺻﺔ أﺣﻛﺎم ظل ﻓﻲ ق٩١ﻟﺳﻧﺔ ٢٠٠٥ ١-ق ﺑوﻧد اﻟﯾوور ﺳﻧدات ﻋواﺋد١٤٧ ﻟﺳﻧﺔ٢٠٠٠ ٢-اﻷ اﻟﺑﻧك ﺷﮭﺎدات ﻋواﺋدھﻠﻲ اﻟﻣﺻري ٣-اﻹﺳﻛﺎن ﺳﻧدات ﻋواﺋد ٤-اﻟواﺣد اﻟﯾوم اﺳﺗﺛﻣﺎر وﺛﺎﺋق •اأن ﻣن ﻟﺗﺄﻛد ﻣدرﺟﺔ اﻹﻋﻔﺎءات أو اﻟﺳﻧد ﻋﻠﻰ اﻟوﺛﯾﻘﺔ أو اﻟﺷﮭﺎدة •ﺑﻧك ﺳﻧدات ﻋﺎﺋد ق اﻟﻘوﻣﻲ اﻻﺳﺗﺛﻣﺎر ١٩ﻟﺳﻧﺔ١٩٨٠ •ﻓﻲ ﯾﺳﺗﺛﻣر إﺣﺗﯾﺎطﻲ ﺣﻛوﻣﯾﺔ ﺳﻧدات ٥ﻣﺻﻔﻰ ﻏﯾر % اﻟﻣﻌﺎﻟﻣﺔ ﺗﺗﻐﯾر ﻟم ظل ﻓﻲ اﻟﺿرﯾﺑﯾﺔأﺣﻛﺎم ق٩١ﻟﺳﻧﺔ٢٠٠٥ اﻷﺧرى اﻟﻘواﻧﯾن ﻣن ٩-ﺣﺎﻻت ﺧﺎﺻﺔ ١-اﻟطﺑﯾﻌﯾﺔ ﻟﻸﺷﺧﺎص اﻟوداﺋﻊ ﻓواﺋد م ﻣﻌﻔﺎه٣١ﻟﻸﺷﺧﺎص وﺧﺎﺿﻌﺔ ﻣﻌﻔﺎه اﺷرﻛﺔ ﻛﺎﻧت وﻟو ﺣﺗﻰ اﻻﻋﺗﺑﺎرﯾﺔ اﻟﺿرﯾﺑﺔ ﻣن ٢-ﺧﻼف ﻋﻠﯾﮭﺎ اﻟﺟﺎري اﻟﺣﺳﺎب ﻓواﺋد اﻟﺷرﻛﺔ ﻛﺎﻧت إذا ﺗﻌﻔﻰ أﻧﮭﺎ أرﺑﺢ وأﻧﺎ ١-اﻷوراق ﻓروق ﺗﻌﺗﻣد اﻟﻣﺗﺎﺟرة ﺑﻐرض اﻟﻣﺎﻟﯾﺔ داﺋﻧﺔ أو ﻣدﯾﻧﺔ ﻛﺎﻧت ﺳوءا اﻟدﺧل ﺑﻘﺎﺋﻣﺔ أدرﺟت طﺎﻟﻣﺎ ٢-ﺗﻘﯾﯾم ﻓروق ﺗﻌﺗﻣد ﻻ اﻟﻣﺗﺎﺣﺔ اﻟﻣﺎﻟﯾﺔ اﻷوراق ﺗﻌﯾﯾن ﻓروق ﺗﻌﺎﻣل ﻋﻛس اﻟﻣﺎﻟﯾﺔ اﻷوراق اﻷوراق ﺑﯾﻊ ﻣﻌﺎﻣﻠﺔ ﻛﺎﻧت ﺳواء اﻟﻣﺎﻟﯾﺔ اﻷوراق ﺑﺑورﺻﺔ ﺧﻼﻓﮫ أو اﻟﻣﺎﻟﯾﺔ

7.

ﺧﺿو ﺣﺎﻟﺔ ﻓﻲ

وﺗﺧﺿﻊ ﻣﻌﻔﺎهاﻟﺷرﻛﺔ ع ﻟﻠﺿرﯾﺑﺔ ٣-أو اﻟﺧﺎﺿﻌﺔ ﻏﯾر اﻟداﺋﻧﺔ اﻟﻌواﺋد اﻷوراق ﻋواﺋد أﯾﺿﺎ ﺗﺷﻣل ﻟﻣﻌﻔﺎه وﻏﯾرھﺎ اﻟﻣﺎﻟﯾﺔ د أو ﻣدﯾﻧﺔ ﻟﻠﺑﯾﻊاﺋﻧﺔ اذا إﻻ اﻟدﺧل ﺑﻘﺎﺋﻣﺔ اﻟﻣدرﺟﺔ اﻷوراق ﻓﻲ اﻟﺗﺻرف ﺗم اﻟﻣﺎﻟﯾﺔ ٣-ﺗﻘﯾﯾم ﻓروق ﺗﺧﺿﻊ اﻟﻣدرﺟﺔ اﻟﻣﺎﻟﯾﺔ اﻷوراق ﺧﻼل اﻟﻣﻠﻛﯾﺔ ﻋﻘوﺑﺔ اﻟﺳﻧوات٢٠٠٥/٢٠٠٧ ذﻟك ﺑﻌد وﺗﻌﻔﻰ

8.

م ) ﻗﺎﻧوﻧﯾﺔ

ﻣﺎدة ﺗﻔﺳﯾر٧٠ﺑﻧد اﻟﻼﺋﺣﺔ ﻣن٦أ /–( اﻟﺛﺎﻧﯾﺔ اﻟﻔﻘرة ﯾم ﺗﻘﯾ ﻲ ﻓ د ﺗﻌﺗﻣ ، رة اﻟﻔﻘ ﻲ ﻓ ﺎ ﻋﻠﯾﮭ وص اﻟﻣﻧﺻ رﻛﺎت اﻟﺷ ن ﻣ ﺗﺛﻧﺎء إﺳ أو ﺔ اﻟﻌﺎدﻟ ﺔ اﻟﻘﯾﻣ ﺔ طرﯾﻘ ( ﻧدات اﻟﺳ ) ﺔ اﻟﻣﺎﻟﯾ اﻷوراق ﻲ ﻓ ﺗﺛﻣﺎرات اﻻﺳ . اﻷﺣوال ﺣﺳب اﻟﻣﺳﺗﮭﻠﻛﺔ اﻟﺗﻛﻠﻔﺔ ًﺎرﯾﺑﯾوﺿ ًﺎﺑﯾﻣﺣﺎﺳ ﺎﻣﻌﺎﻟﺟﺗﮭ ﺗمﯾ وﻛﯾف ؟ اﻟﻣﺳﺗﮭﻛﻠﺔ ﺑﺎﻟﺗﻛﻠﻔﺔ اﻟﻣﻘﺻود ﻣﺎ ﻣن أﺣﻛﺎم ظل ﯨﻔﻲ٩١ﻟﺳﻧﺔ٢٠٠٥؟ : اﻵﺗﻲ ﻧﺳﺗﻌرض أن ﻋﻠﯾﻧﺎ اﻟﺳؤال ھذا ﻋﻠﻰ وﻟﻺﺟﺎﺑﺔ ١.أو ﻧداتاﻟﺳ أن ﺣﯾن ﻓﻲ ﻟﻠﺷرﻛﺔ اﻟداﺧﻠﻲ اﻟﺗﻣوﯾل ﻣﺻدر ﺗﻣﺛل اﻷﺳﮭم . اﻟﺧﺎرﺟﻲ اﻟﺗﻣوﯾل ﻣﺻدر ﻣﺛل اﻟﻣﻘﺗرض اﻟﻣﺎل رأس ٢.ﻟﻠﺳﻧد اﻹﺳﻣﻲ اﻟﻔﺎﺋدة ﻣﻌدل ﻛﺎن إذا<وقاﻟﺳ ﻓﻲ اﻟﺳﺎﺋد اﻟﻔﺎﺋدة ﻣﻌدل ﻧداﻟﺳ ﺈنﻓ ساﻟﻌﻛ ﺎنﻛ إذا ﺎأﻣ ... دارإﺻ ﻼوةﺑﻌ درﯾﺻ ﻧداﻟﺳ ﺈنﻓ . إﺻدار ﺑﺧﺻم ﯾﺻدر ٣.اﻟﺳﻧدات طﺑﯾﻌﺔ ﻟﻔﮭم ﻣﺛﺎل ﻟﻧﺿرب ﻲ ﻓ١/١/١٩٩٧رﯾﺔ اﻟﻣﺻ ﺎھﻣﺔ اﻟﻣﺳ رﻛﺎت ﺷ دى إﺣ درت أﺻ١٠٠٠ ﻧد ﻟﻠﺳ ﻣﯾﺔ اﻹﺳ ﺔ اﻟﻘﯾﻣ ﻧد ﺳ١٠٠ﻣﻲ إﺳ دة ﻓﺎﺋ دل ﺑﻣﻌ ﮫ ﺟﻧﯾ١٠%ﺗﺣق ﯾﺳ ﻧﮭﺎﯾﺔ ﻓﻲ اﻟﻘرض٥ﻓﻲ اﻟﻔﺎﺋدة وﺗﺳدد ﺳﻧوات٣١/١٢. ﻋﺎم ﻛل ﻣن ﻲﻓ رضاﻟﻘ ﻟﮭذا اﻹﺻدار ﺳﻌر ﺗﺣدﯾد / اﻟﻣطﻠوب١/١/١٩٩٧لظ ﻲﻓ : اﻟﺗﺎﻟﯾﺔ اﻟﻘروض ١.اﻟﺳوق ﻓﻲ اﻟﺳﺎﺋد اﻟﻔﺋدة ﻣﻌدل١٠% ٢.اﻟﺳوق ﻓﻲ اﻟﺳﺎﺋد اﻟﻔﺎﺋدة ﻣﻌدل١٢%

9.

٣.اﻟﺳوق ﻓﻲ اﻟﺳﺎﺋد

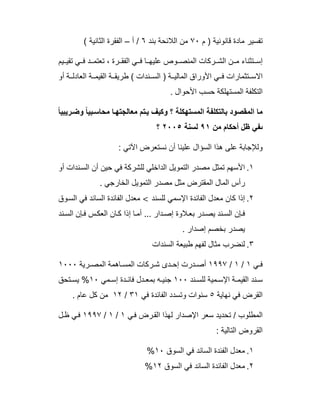

اﻟﻔﺎﺋدة ﻣﻌدل٩% ﻣﻌدل اﻟﻔﺎﺋدة اﻟﺳﻧوﯾﺔ اﻟﻔﺎﺋدةاﻟﻘرض اﻷﺻل حﻟﻠﻔواﺋد حﺳﻌر إﺻدار اﻟﺳﻧد اﻟﺳﻧد ﻣدى ١٠%١٠٠٠٠٠×١٠% =١٠٠٠٠ج ١٠٠٠٠٠× ٦٢٠٩= ٦٢٠٩٠ ١٠٠٠٠× ٣,٧٩٠٨= ٣٧٩٠٨ ٦٢٠٩٠ + ٣٧٩٠٨ = ٩٩٩٩٨ ٩٩٩٩٨÷١٠٠٠ =١٠٠ﺟﻧﯾﮫ ١٢%١٠٠٠٠٠×١٢% ١٢٠٠٠ج ١٠٠٠٠٠× ٥٦٧٤= ٥٦٧٤٠ ١٠٠٠٠ ×٣,٦٠٤٨= ٣٦٠٤٨ ٥٦٧٤٠ + ٣٦٠٤٨ = ٩٢٧٨٨ ١٠٠–٩٣=٧ إﺻدار ﺧﺻم ج ٩%١٠٠٠٠٠×٩% =٩٠٠٠ج ١٠٠٠٠٠× ٩= %٦٤٩٩٠ ١٠٠٠٠٠× ٦٤٩٩= ٦٤٩٩٠ ٦٤٩٩٠ + ٣٨٨٩٧ = ١٠٣٨٨٧ ١٠٠–١٠٤=٤ إﺻدار إﻋﻼن ﻟﻠﺳﻧدات اﻟﻣﺣﺎﺳﺑﯾﺔ اﻟﻣﻌﺎﻟﺟﺔ ﺎھﻣﺔاﻟﻣﺳ رﻛﺎتﺷ إﺣدى أﺻدرت : ﻋﻣﻠﻲ ﻣﺛﺎل١٠٠٠٠ﻧدﻟﻠﺳ ﻣﯾﺔاﻹﺳ ﺔاﻟﻘﯾﻣ ﻧدﺳ ١٠٠ﻲ ﻓ ﺎب اﻹﻛﺗﺗ م ﺗ ج١٥٠٠٠اﻹدارة س ﻣﺟﻠ رر ﻗ .. ل ﺑﺎﻟﻛﺎﻣ ﻠت ﺣﺻ ﻧد ﺳ اﻟزﯾﺎدة ورد ﻟﻠﺳﻧدات ﺗﺧﺻﯾص–اﻟﺷرﻛﺔ دﻓﺎﺗر ﻓﻲ اﻟﺳﻧدات إﺻدار إﺛﺑﺎت اﻟﻣطﻠوب . اﻟﻣﺳﺎھﻣﺔ أ-اﻟﺳﻧدت ﻓﻲ اﻹﻛﺗﺗﺎب ١٥٠٠٠٠٠/ ﺣـ ﻣناﻟﺑﻧك

10.

١٥٠٠٠٠٠اﻟﺳﻧدات ﻓﻲ اﻟﻣﻛﺗﺗﺑﯾن

/ ﺣـ إﻟﻰ )١٥٠٠٠ﺳﻧد×١٠٠–١٥٠٠٠٠٠( ب-ﺗﺧﺻﯾص١٠٠٠٠و س ﻣن ﺳﻧد١٠٠ﻟﻠﺳﻧد ج ١٠٠٠٠٠٠اﻟﺳﻧدات ﻓﻲ اﻟﻣﻛﺗﺑﯾن / ﺣـ ﻣن ١٠٠٠٠٠٠اﻟﺳﻧدات ﻗرض / ﺣـ إﻟﻰ )١٠٠٠٠ﺳﻧد×١٠٠ج–١٠٠٠٠٠( ج-ر) ﻻﺟﺗﻣﺎﻋﮭﺎ اﻟزﯾﺎدة د١٥٠٠٠٠٠–١٠٠٠٠٠٠–٥٠٠٠٠٠( ٥٠٠٠٠٠اﻟﺳﻧدات ﻓﻲ اﻟﻣﻛﺗﺑﯾن / ﺣـ ﻣن ٥٠٠٠٠٠اﻟﺑﻧك / ﺣـ إﻟﻰ إﺻدار ﺑﻌﻼوة اﻟﺳﻧدات إﺻدار اﻟﺳوق ﻓﻲ اﻟﺳﺎﺋد اﻟﻔﻌﻠﻲ اﻟﻔﺎﺋدة ﻣﻌدل ﻋﻠﻰ ﯾزﯾد ﻟﻠﺳﻧد اﻹﺳﻣﻲ اﻟﻔﺎﺋدة ﻣﻌدل ﻛﺎن إذا ﺑﻌﻼ ﯾﺻدر اﻟﺳﻧد ﻓﺈناﻹﺻدار وة أ-اﻻﻛﺗﺗﺎب ﺣﺎﻟﺔ ﻓﻲ اﻟﺑﻧك / ﺣـ ﻣن اﻟﺳﻧدات ﻓﻲ اﻟﻣﻛﺗﺗﺑﯾن / ﺣـ إﻟﻰ ب-اﻟﺗﺧﺻص ﺣﺎﻟﺔ ﻓﻲ اﻟﺳﻧدات ﻓﻲ اﻟﻣﻛﺗﺗﺑﯾن / ﺣـ ﻣن ﻣذﻛورﯾن إﻟﻰ اﻟﺳﻧدات ﻗرض / ﺣـ

11.

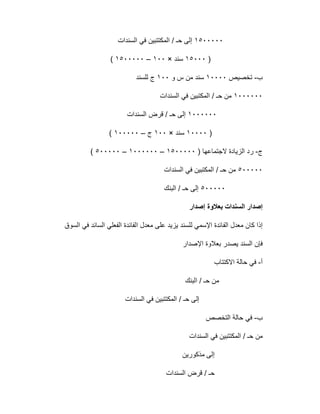

ﻟﻠﺳﻧدات اﻹﺻدار ﻋﻼوة

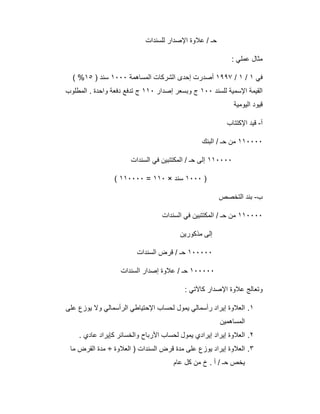

/ ﺣـ : ﻋﻣﻠﻲ ﻣﺛﺎل ﻓﻲ١/١/١٩٩٧اﻟﻣﺳﺎھﻣﺔ اﻟﺷرﻛﺎت إﺣدى أﺻدرت١٠٠٠) ﺳﻧد١٥( % ﻟﻠﺳﻧد اﻹﺳﻣﯾﺔ اﻟﻘﯾﻣﺔ١٠٠إﺻدار وﺑﺳﻌر ج١١٠اﻟﻣطﻠوب . واﺣدة دﻓﻌﺔ ﺗدﻓﻊ ج اﻟﯾوﻣﯾﺔ ﻗﯾود أ-اﻹﻛﺗﺗﺎب ﻗﯾد ١١٠٠٠٠اﻟﺑﻧك / ﺣـ ﻣن ١١٠٠٠٠اﻟﺳﻧدات ﻓﻲ اﻟﻣﻛﺗﺗﺑﯾن / ﺣـ إﻟﻰ )١٠٠٠ﺳﻧد×١١٠=١١٠٠٠٠( ب-اﻟﺗﺧﺻص ﺑﻧد ١١٠٠٠٠اﻟﺳﻧدات ﻓﻲ اﻟﻣﻛﺗﺗﺑﯾن / ﺣـ ﻣن ﻣذﻛورﯾن إﻟﻰ ١٠٠٠٠٠اﻟﺳﻧدات ﻗرض / ﺣـ ١٠٠٠٠٠ﻋﻼوة / ﺣـاﻟﺳﻧدات إﺻدار : ﻛﺎﻵﺗﻲ اﻹﺻدار ﻋﻼوة وﺗﻌﺎﻟﺞ ١.ﻋﻠﻰ ﯾوزع وﻻ اﻟرأﺳﻣﺎﻟﻲ اﻹﺣﺗﯾﺎطﻲ ﻟﺣﺳﺎب ﯾﻣول رأﺳﻣﺎﻟﻲ إﯾراد اﻟﻌﻼوة اﻟﻣﺳﺎھﻣﯾن ٢.. ﻋﺎدي ﻛﺈﯾراد واﻟﺧﺳﺎﺋر اﻷرﺑﺎح ﻟﺣﺳﺎب ﯾﻣول إﯾرادي إﯾراد اﻟﻌﻼوة ٣.اﻟﻌﻼوة ) اﻟﺳﻧدات ﻗرض ﻣدة ﻋﻠﻰ ﯾوزع إﯾراد اﻟﻌﻼوة÷ﻣﺎ اﻟﻘرض ﻣدة ﺣـ ﯾﺧصﻋﺎم ﻛل ﻣن خ . أ /

12.

٤.ًﺎﺳﻧوﯾ اﻟﻣدﻓوﻋﺔ ﻟﻠﻔﺎﺋدة

ﺗﺧﻔﯾض ﺗﻌد اﻟﻌﻼوة اﻟﺳﻧدات إﺻدار ﻋﻼوة / ﺣـ ﻣن ﻟﻠﺳﻧدات اﻟﺳﻧوﯾﺔ اﻟﻔواﺋد / ﺣـ إﻟﻰ وﯾظﮭراﻟﻌﻠم ﻣﻊ اﻟﺳﻧدات ﻗرض رﺻﯾد ﺑﺟﺎﻧب اﻟﺧﺻوم ﺟﺎﻧب ﻓﻲ اﻟﻌﻼوة رﺻﯾد واﻟﺧﺳﺎ اﻷرﺑﺎح ﻟﺣﺳﺎب ﻋﻣل اﻟﺳﻧﺗوﯾﺔ اﻟﻔواﺋد ﻣن اﻟﺑﺎﻗﻲ ﺑﺎﻣرﺋر ﻓﻲ ﻋﻣوﻣﯾﺔ .م٣١/١٢ اﻟﺗزام أﺻول ٤٠٠٠٠٠اﻟﺳﻧدات ﻗرض ٣٠٠٠٠اﻟﺳﻧدات إﺻدار ﻋﻼوة ٤٣٠٠٠٠اﻹﺟﻣﺎﻟﻲ إﺻدار ﺑﺧﺻم اﻟﺳﻧدات إﺻدار اﻟﺳﻧدات ﺗﺻدر اﻟﺳوق ﻓﻲ اﻟﺳﺎﺋد اﻟﻔﺎﺋدة ﻣﻌدل ﻣن أﻗل اﻹﺳﻣﻲ اﻟﻔﺎﺋدة ﻣﻌدل ﻛﺎن إذا اﻟﺳﻧدات إﺻدار وﺧﺻم إﺻدار ﺑﺧﺻم أ-اﻻﻛﺗﺗﺎب ﻗﯾد اﻟﺑﻧك / ﺣـ ﻣن اﻟﺳﻧدات ﻓﻲ اﻟﻣﻛﺗﺗﺑﯾن / ﺣـ إﻟﻰ ب-اﻹﺻدار ﺧﺻم وإﺛﺑﺎت اﻟﺳﻧدات ﺗﺧﻔﯾض ﻋﻧد ﻣذﻛورﯾن ﻣن ﻓﻲ اﻟﻣﻛﺗﺗﺑﯾن / ﺣـاﻟﺳﻧدات

13.

اﻟﺳﻧدات إﺻدار ﺧﺻم

/ ﺣـ اﻟﺳﻧدات ﻗرض / ﺣـ إﻟﻰ ج-اﻟﺧﺻم ﺗوزﯾﻊ ﯾﺟب ﺣﯾث اﻟﺳﻧدات اﻟﻔواﺋد ﺗﺳوﯾﺔ اﻟﺳﻧدات إﺻدار ﺧﺻم إﺛﺑﺎت اﻹﺻدار ﺧﺻم ﺗﺳوﯾﺔ ﻣﻊ اﻟﻘرض ﻣن ﺳﻧﺔ ﻛل إﺳﺗﻔﺎدة ﺑﻧﺳﺑﺔ اﻟﻘرض ﺳﻧوات ﻋﻠﻰ : اﻵﺗﻲ اﻟﻘﯾد وﯾﺟرى اﻟﺳﻧدات ﻓﺎﺋدة ﻣﻊ /اﻟﺳﻧدات +.ﻗرﺿر ﻓواﺋد / ﺣـ ﻣن اﻟﺳﻧدات إﺻدار ﺧﺻم / ﺣـ إﻟﻰ : ﻋﻣﻠﻲ ﻣﺛﺎل١/١/١٩٩٧إﺻدار ﺗم٥٠٠٠ﻣدرس ﺳﻧد١٠٠ﺑﺧﺻم ﺟﻧﯾﮫ إﺻدار٣٠٠= اﻟﻔﺎﺋدة ﺳﻧد٩%-= اﻟﻔﺗرة٣ﺳﻧوات أ-اﻹﻛﺗﺗﺎب ﺑﻧد ٤٨٥٠٠٠اﻟﺑﻧك / ﺣـ ﻣن ٤٨٥٠٠اﻟﺳﻧدات ﻓﻲ اﻟﻣﻛﺗﺗﺑﯾن / ﺣـ إﻟﻰ )٥٠٠٠) ×١٠٠–٣( ( ب-اﻹﺻدار ﺑﻧد ﻣذﻛورﯾن ﻣن ٤٨٥٠٠٠اﻟﺳﻧدات ﻓﻲ اﻟﻣﻛﺗﺗﺑﯾن / ﺣـ ١٥٠٠٠اﻟﺳﻧدات إﺻدار ﺧﺻم / ﺣـ ٥٠٠٠٠٠اﻟﺳﻧدات ﻗرض / ﺣـ إﻟﻰ ج-اﻟﻔﺎﺋدة ، اﻟﺧﺻم إﻗﻔﺎل

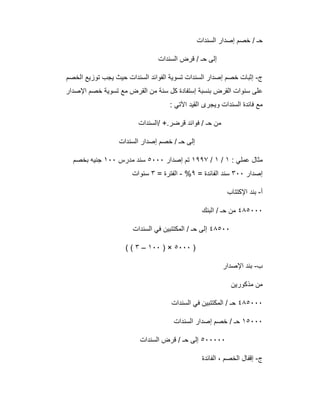

14.

٥٠٠٠اﻟﺳﻧدات ﻗرض ﻓﺎﺋدة

/ ﺣـ ﻣن ٥٠٠٠اﻟﺳﻧدات إﺻدار ﺧﺻم / ﺣـ إﻟﻰ )١٥٠٠٠÷٣و ﺳﺗوك٥٠٠٠( اﻟﻌﺎم ﻧﮭﺎﯾﺔ٣١/١٢/١٩٩٧ اﻟﺳﻧدات ﻗرض ﻓﺎﺋدة / ﺣـ ٥٠٠٠اﻹﺻدار ﺧﺻم / ﺣـ إﻟﻰ اﻟﺳﻧدات إﺻدار ﺧﺻم / ﺣـ ١٠٠٠٠ﻣرﺣل رﺻﯾد٥٠٠٠/ ﺣـ ﻣناﻟﻔﺎﺋدة ﻓﻲ اﻟﻣﺎﻟﻲ اﻟﻣرﻛز٣١/١٢/١٩٩٧ ٥٠٠٠٠٠اﻟﺳﻧدات ﻗرض / ﺣـ ١٠٠٠٠–إﺻدار ﺧﺻم ٤٩٠٠٠٠ﻓﻲ ﻣرﺣل رﺻﯾد١/١/ ١٩٩٨ اﻟﺳﻧدات ﻗروض ﻟﻔواﺋد اﻟﻣﺣﺎﺳﺑﯾﺔ اﻟﻣﻌﺎﻟﺟﺔ ﻋﻣﻠﻲ ﻣﺛﺎل

15.

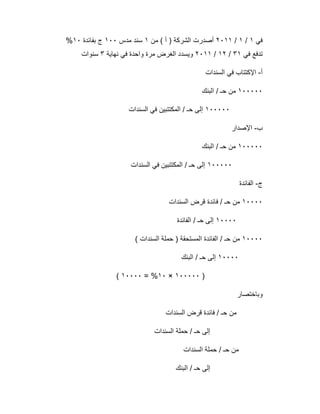

ﻓﻲ١/١/٢٠١١ﻣن ( أ

) اﻟﺷرﻛﺔ أﺻدرت١ﻣدس ﺳﻧد١٠٠ﺑﻔﺎﺋدة ج١٠% ﻓﻲ ﺗدﻓﻊ٣١/١٢/٢٠١١ﻧﮭﺎﯾﺔ ﻓﻲ واﺣدة ﻣرة اﻟﻐرض وﯾﺳدد٣ﺳﻧوات أ-ااﻟﺳﻧدات ﻓﻲ ﻹﻛﺗﺗﺎب ١٠٠٠٠٠اﻟﺑﻧك / ﺣـ ﻣن ١٠٠٠٠٠اﻟﺳﻧدات ﻓﻲ اﻟﻣﻛﺗﺗﺑﯾن / ﺣـ إﻟﻰ ب-اﻹﺻدار ١٠٠٠٠٠اﻟﺑﻧك / ﺣـ ﻣن ١٠٠٠٠٠اﻟﺳﻧدات ﻓﻲ اﻟﻣﻛﺗﺗﺑﯾن / ﺣـ إﻟﻰ ج-اﻟﻔﺎﺋدة ١٠٠٠٠اﻟﺳﻧدات ﻗرض ﻓﺎﺋدة / ﺣـ ﻣن ١٠٠٠٠اﻟﻔﺎﺋدة / ﺣـ إﻟﻰ ١٠٠٠٠( اﻟﺳﻧدات ﺣﻣﻠﺔ ) اﻟﻣﺳﺗﺣﻘﺔ اﻟﻔﺎﺋدة / ﺣـ ﻣن ١٠٠٠٠اﻟﺑﻧك / ﺣـ إﻟﻰ )١٠٠٠٠٠×١٠= %١٠٠٠٠( وﺑﺎﺧﺗﺻﺎر اﻟﺳﻧدات ﻗرض ﻓﺎﺋدة / ﺣـ ﻣن اﻟﺳﻧدات ﺣﻣﻠﺔ / ﺣـ إﻟﻰ اﻟﺳﻧدات ﺣﻣﻠﺔ / ﺣـ ﻣن اﻟﺑﻧك / ﺣـ إﻟﻰ

16.

: ﻋﻣﻠﻲ ﻣﺛﺎلﻓﻲ١/١/٢٠١١اﻟﻣﺳﺎھﻣﺔ

( س ) ﺷرﻛﺔ أﺻدرت٣٠٠٠ﺳﻧد ١٠ﻟﻠﺳﻧد اﻹﺳﻣﯾﺔ اﻟﻘﯾﻣﺔ %١٠٠إﺻدار وﺑﺳﻌر ج١٠٦ﻗﯾﻣﺔ ﺗرد ﺳﻧد / ح ﺑﻌد اﻟﺳﻧدات٢ﻋﺎم أ-اﻟﺳﻧدات ﻓﻲ اﻹﻛﺗﺗﺎب ﺑﻧد )٣٠٠٠ﺳﻧد١٠٦=٣١٨٠٠( ج ٣١٨٠٠اﻟﺑﻧك / ﺣـ ﻣن ٣١٨٠٠اﻟﺳﻧدات ﻓﻲ اﻟﻣﻛﺗﺑﺑﯾن / ﺣـ إﻟﻰ ب-اﻹﺻدار ﺑﻧد ٣١٨٠٠اﻟﺳﻧدات ﻓﻲ اﻟﻣﻛﺗﺗﺑﯾن / ﺣـ ﻣن ﻣذﻛورﯾن إﻟﻰ ٣٠٠٠٠٠اﻟﺳﻧدات ﻗرض / ﺣـ ١٨٠٠٠اﻟﺳﻧدات إﺻدار ﻋﻼوة / ﺣـ ٦-اﻟﻔﺎﺋدة إﺛﺑﺎت ٣٠٠٠٠اﻟﺳﻧدات ﻗرض ﻓﺎﺋدة / ﺣـ ﻣن ٣٠٠٠٠إﻟﻰاﻟﺳﻧدات ﺣﻣﻠﺔ / ﺣـ )٣٠٠٠×١٠٠×١٠= %٣٠٠٠٠( ٧-اﻟﺳداد إﺛﺑﺎت ٣٠٠٠٠اﻟﺳﻧدات ﺣﻣﻠﺔ / ﺣـ ﻣن ٣٠٠٠٠اﻟﺑﻧك / ﺣـ إﻟﻰ

17.

٨-اﻟﻔﺎﺋدة / ﺣـ

ﻓﻲ اﻟﺳﻧد إﺻدار ﻋﻼوة إﻧﺗﻘﺎل ٩٠٠٠اﻹﺻدار ﻋﻼوة / ﺣـ ﻣن ٩٠٠٠اﻟﺳﻧدات ﻗرض ﻓﺎﺋدة / ﺣـ إﻟﻰ ٩-خ . أ / ﺣـ اﻟﻔﺎﺋدة إﻗﻔﺎل ٢١٠٠٠خ . أ / ﺣـ ﻣن ٢١٠٠٠اﻟﺳﻧدات ﻗرض ﻓﺎﺋدة / ﺣـ إﻟﻰ )٣٠٠٠٠–٩٠٠٠=٢١٠٠٠( إﺻدار ﺑﺧﺻم اﻟﺳﻧدات إﺻدار ﺣﺎﻟﺔ ﻓﻲ : ﻋﻣﻠﻲ ﻣﺛﺎل١/١/٢٠١١اﻟﻣﺳﺎھﻣﺔ اﻟﺷرﻛﺎت إﺣدى أﺻدرت١٠٠٠ﺳﻧد ﻣدس٦٠٠إﺻدار وﺑﺧﺻم ﺟﻧﯾﮫ٣٠٠اﻟﻔﺎﺋد ﺳﻧدة٩ﻟﻣدة %٣ﺳﻧوات اﻟﻼزﻣﺔ اﻟﻘﯾود أ-اﻟﺳﻧدات ﻓﻲ اﻻﻛﺗﺗﺎب ﺑﻧد ٩٧٠٠٠اﻟﺑﻧك / ﺣـ ﻣن ٩٧٠٠٠اﻟﺳﻧدات ﻓﻲ اﻟﻣﻛﺗﺗﺑﯾن / ﺣـ إﻟﻰ )١٠٠–٣=٩٧×١٠٠٠= ﺳﻧد٩٧٠٠٠( ب-اﻹﺻدار ﺑﻧد ﻣذﻛورﯾن ﻣن ٩٧٠٠٠اﻟﺳﻧدات ﻗرض ﻓﻲ اﻟﻣﻛﺗﺗﺑﯾن / ﺣـ ٣٠٠٠اﻹﺻدار ﺧﺻم / ﺣـ

18.

١٠٠٠اﻟﺳﻧدات ﻗرض /

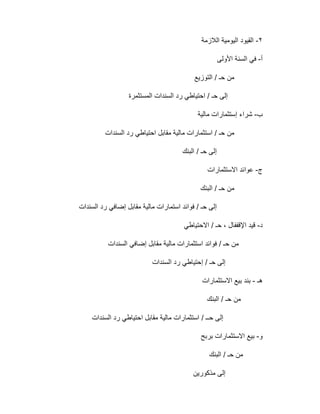

ﺣـ إﻟﻰ ج-) اﻟﻔﺎﺋدة اﺳﺗﺣﻘﺎق١٠٠٠×١٠٠×٩= %٩٠٠٠اﻟﺳﻧوﯾﺔ اﻟﻔﺎﺋدة أن ﻻﺣظ ( ٩٠٠٠×٣=٢٧٠٠٠اﻟﺳﻧد اﻹﺻدار ﺧﺻم٣٠٠٠÷٣=١٠٠٠ ٩٠٠٠اﻟﺳﻧدات ﻓﺎﺋدة / ﺣـ ﻣن ٩٠٠٠اﻟﺳﻧدات ﺣﻣﻠﺔ / ﺣـ إﻟﻰ د-اﻟﺳداد ٩٠٠٠اﻟﺳﻧدات ﺣﻣﻠﺔ / ﺣـ ﻣن ٩٠٠٠اﻟﺑﻧك / ﺣـ إﻟﻰ ھـ-اﻟﻔﺎﺋدة ، اﻹﺻدار ﺧﺻم إﻗﻔﺎل ١٠٠٠اﻟﺳﻧدات ﻓﺎﺋدة / ﺣـ ﻣن ١٠٠٠اﻹﺻدار ﺧﺻم / ﺣـ إﻟﻰ ح-خ . أ / ﺣـ ﻓﻲ اﻟﻔﺎﺋدة إﻗﻔﺎل ١٠٠٠٠خ . أ / ﺣـ ﻣن ١٠٠٠٠ﻓ / ﺣـ إﻟﻰاﻟﺳﻧدات ﻗرض ﺎﺋدة )٩٠٠٠+١٠٠٠=١٠٠٠٠( اﻟﻘرض رﺻﯾد١٠٠٠٠٠–٢٠٠٠( اﻹﺻدار ﺧﺻم ﻣن اﻟﺗﺑﺎت )٩٨٠٠٠ﺟﻧﯾﮫ اﻟﻣﺳﺗﺛﻣر اﻟﺳﻧدات رد إﺣﺗﯾﺎطﻲ ١-ﺑﺎﻟﻌﺎﺋد ﻟﺗﺳﺗطﯾﻊ اﺳﺗﺛﻣﺎرات وﺷراء اﻷرﺑﺎح ﻣن ﺟزء ﺑﺎﺳﺗﻘطﺎع اﻟﺷرﻛﺎت ﺗﻘوم اﻹﺳﺗﺛﻣﺎر ﻣﯾﻌﺎد ﺣﻠول ﻋﻧد اﻟﺳﻧدات ﺳداد اﻟﻣﺗراﻛم

19.

٢-اﻟﻼزﻣﺔ اﻟﯾوﻣﯾﺔ اﻟﻘﯾود أ-اﻷوﻟﻰ

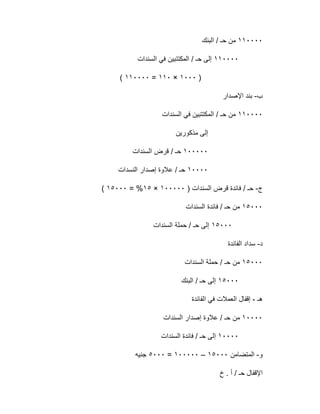

اﻟﺳﻧﺔ ﻓﻲ اﻟﺗوزﯾﻊ / ﺣـ ﻣن اﻟﻣﺳﺗﺛﻣرة اﻟﺳﻧدات رد اﺣﺗﯾﺎطﻲ / ﺣـ إﻟﻰ ب-ﻣﺎﻟﯾﺔ إﺳﺗﺛﻣﺎرات ﺷراء اﻟﺳﻧدات رد اﺣﺗﯾﺎطﻲ ﻣﻘﺎﺑل ﻣﺎﻟﯾﺔ اﺳﺗﺛﻣﺎرات / ﺣـ ﻣن اﻟﺑﻧك / ﺣـ إﻟﻰ ج-اﻻﺳﺗﺛﻣﺎرات ﻋواﺋد اﻟﺑﻧك / ﺣـ ﻣن اﻟﺳﻧدات رد إﺿﺎﻓﻲ ﻣﻘﺎﺑل ﻣﺎﻟﯾﺔ اﺳﺗﻣﺎرات ﻓواﺋد / ﺣـ إﻟﻰ د-اﻻﺣﺗﯾﺎطﻲ / ﺣـ ، اﻹﻗﻔﻔﺎل ﻗﯾد ﻣﻘﺎﺑل ﻣﺎﻟﯾﺔ اﺳﺗﺛﻣﺎرات ﻓواﺋد / ﺣـ ﻣناﻟﺳﻧدات إﺿﺎﻓﻲ اﻟﺳﻧدات رد إﺣﺗﯾﺎطﻲ / ﺣـ إﻟﻰ ھـ-اﻻﺳﺗﺛﻣﺎرات ﺑﯾﻊ ﺑﻧد اﻟﺑﻧك / ﺣـ ﻣن اﻟﺳﻧدات رد اﺣﺗﯾﺎطﻲ ﻣﻘﺎﺑل ﻣﺎﻟﯾﺔ اﺳﺗﺛﻣﺎرات / ﺣــ إﻟﻰ و-ﺑرﺑﺢ اﻻﺳﺗﺛﻣﺎرات ﺑﯾﻊ اﻟﺑﻧك / ﺣـ ﻣن ﻣذﻛورﯾن إﻟﻰ

20.

اﻟﺳﻧدات رد اﺣﺗﯾﺎطﻲ

ﻣﻘﺎﺑل ﻣﺎﻟﯾﺔ اﺳﺗﺛﻣﺎرات / ﺣـ ( رﺑﺢ ) اﻟﻣﺳﺗﻣر اﻟﺳﻧدات رد إﺣﺗﯾﺎطﻲ / ﺣـ ز-ﺑﺧﺳﺎرة اﻻﺳﺗﺛﻣﺎرات ﺑﯾﻊ ﻣذﻛورﯾن ﻣن اﻟﺑﻧك / ﺣـ ( ﺧﺳﺎرة ) اﻟﻣﺳﺗﺛﻣر اﻟﻠﺳﻧدات رد إﺣﺗﯾﺎطﻲ / ﺣـ اﻟﺳﻧدات رد . أ ﻣﻘﺎﺑل ﻣﺎﻟﯾﺔ أ / ﺣـ إﻟﻰ ع-اﻟﺣﺳﺎب إﻗﻔﺎل اﻟﻣﺳﺗﺛﻣر اﻟﺳﻧدات رد .أ / ﺣـ ﻣن ﻋﺎم اﺣﺗﯾﺎطﻲ / ﺣـ إﻟﻰ ﻓﻲ ﺑﻣﺎ ذﻛرت وﻓﯾﻣﺎ .. اﻟﻣﺳﺗﮭﻠﻛﺔ ﺑﺎﻟﺗﻛﻠﻔﺔ اﻟﺳﻧدات ﺗﻘﯾم ھو اﻟﻘﺎﻧون ﯾﻘﺻده ﻛﺎن ﻣﺎ إذا : اﻵﺗﻲ ﺑﮭﺎ ﺗﺗﻘﯾد اﻷﺣوال ﺣﺳب أ-اﻟﻌﺎدﻟﺔ ﺑﺎﻟﻘﯾﻣﺔ اﻷﺳﮭم ب-اﻟﻣﺳﺗﮭﻠﻛﺔ ﺑﺎﻟﺗﻛﻠﻔﺔ اﻟﺳﻧدات ﻣﻛرر ﻋﻣﻠﻲ ﻣﺛﺎل اﻟﻣﺳﺎھﻣﺔ اﻟﺷرﻛﺔ أﺻدرت( k )١٠٠٠) ﺳﻧد١٥ﻟﻠﺳﻧﺔ اﻹﺳﻣﯾﺔ اﻟﻘﯾﻣﺔ ( %١٠٠ إﺻدار وﺑﺳﻌر ج١١٠اﻟﻣدة ج٣ﻣرة ﺗدﻓﻊ ﺳﻧوات اﻟﺣل أ-اﻻﻛﺗﺗﺎب ﺑﻧد

21.

١١٠٠٠٠اﻟﺑﻧك / ﺣـ

ﻣن ١١٠٠٠٠اﻟﺳﻧدات ﻓﻲ اﻟﻣﻛﺗﺗﺑﯾن / ﺣـ إﻟﻰ )١٠٠٠×١١٠=١١٠٠٠٠( ب-اﻹﺻدار ﺑﻧد ١١٠٠٠٠اﻟﺳﻧدات ﻓﻲ اﻟﻣﻛﺗﺗﺑﯾن / ﺣـ ﻣن ﻣذﻛورﯾن إﻟﻰ ١٠٠٠٠٠اﻟﺳﻧدات ﻗرض / ﺣـ ١٠٠٠٠ﻋﻼوة / ﺣـاﻟﻧﺳدات إﺻدار ج-) اﻟﺳﻧدات ﻗرض ﻓﺎﺋدة / ﺣـ١٠٠٠٠٠×١٥= %١٥٠٠٠( ١٥٠٠٠اﻟﺳﻧدات ﻓﺎﺋدة / ﺣـ ﻣن ١٥٠٠٠اﻟﺳﻧدات ﺣﻣﻠﺔ / ﺣـ إﻟﻰ د-اﻟﻔﺎﺋدة ﺳداد ١٥٠٠٠اﻟﺳﻧدات ﺣﻣﻠﺔ / ﺣـ ﻣن ١٥٠٠٠اﻟﺑﻧك / ﺣـ إﻟﻰ ھـ-اﻟﻔﺎﺋدة ﻓﻲ اﻟﻌﻣﻼت إﻗﻔﺎل ١٠٠٠٠اﻟﺳﻧدات إﺻدار ﻋﻼوة / ﺣـ ﻣن ١٠٠٠٠اﻟﺳﻧدات ﻓﺎﺋدة / ﺣـ إﻟﻰ و-اﻟﻣﺗﺿﺎﻣن١٥٠٠٠–١٠٠٠٠٠=٥٠٠٠ﺟﻧﯾﮫ خ . أ / ﺣـ اﻹﻗﻔﺎل

22.

٥٠٠٠خ . أ

/ ﺣـ ﻣن ٥٠٠٠اﻟﺳﻧدات ﻗرض ﻓﺎﺋدة / ﺣـ إﻟﻰ ﻣﻛرر ﻋﻣﻠﻲ ﻣﺛﺎل٢ ﻓﻲ١/١/٢٠١٢اﻟﺷرﻛﺔ أﺻدرتB١٠٠٠ﺳﻧاﺳﻣﯾﺔ ﺑﻘﯾﻣﺔ د١٠٠ﺳﻧد ج إﺻدار وﺑﺧﺻم٣اﻟﻔﺎﺋدة ، ﻟﻠﺳﻧد ج٩إﻟﻰ %٣. ﺳﻧوات اﻟﺣل أ-اﻹﻛﺗﺗﺎب ﻋﻧد ٩٧٠٠٠اﻟﺑﻧك / ﺣـ ﻣن ٩٧٠٠اﻟﺳﻧدات ف اﻟﻣﻛﺗﺗﺑﯾن / ﺣـ إﻟﻰ )١٠٠–٣=٩٧×١٠٠٠( ﺳﻧد ب-اﻹﺻدار ﺑﻧد ﻣذﻛورﯾن ﻣن ٩٧٠٠٠ﻓﯾﺎﻟﺳﻧدات اﻟﻣﻛﺗﺗﺑﯾن / ﺣـ ٣٠٠٠٠اﻹﺻدار ﺧﺻم / ﺣـ ١٠٠٠٠٠اﻟﺳﻧدات ﻗرض / ﺣـ إﻟﻰ ج-) اﻟﻔﺎﺋدة إﺛﺑﺎت١٠٠٠٠٠×٩× %٣÷٣=٩٠٠٠( ٩٠٠٠اﻟﺳﻧدات ﻓﺎﺋدة / ﺣـ ﻣن ٩٠٠٠اﻟﺳﻧدات ﺣﻣﻠﺔ / ﺣـ إﻟﻰ د-اﻟﺳداد إﺛﺑﺎت

23.

٩٠٠٠اﻟﺳﻧدات ﺣﻣﻠﺔ /

ﺣـ ﻣن ٩٠٠٠اﻟﺑﻧك / ﺣـ إﻟﻰ ھـ-اﻹﺻدار ﺧﺻم٣٠٠٠÷٣ﺳﻧووات ١٠٠٠اﻟﻔﺎﺋدة ) اﻹﺻدار ﺷﺧص / ﺣـ ﻣن ١٠٠٠اﻹﺻدار ﺧﺻم اﻟﺗﺳوﯾﺔ / ﺣـ إﻟﻰ و-خ . أ / ﺣـ ﻓﻲ اﻟﻔﺎﺋدة إﻗﻔﺎل ١٠٠٠٠خ . أ / ﺣـ ﻣن ١٠٠٠٠اﻟﻔﺎﺋدة / ﺣـ إﻟﻰ )٩٠٠٠+١٠٠٠=١٠٠٠٠( ﻓﻲ اﻟﻣﺎﻟﻲ اﻟﻣرﻛز ﻗﺎﺋﻣﺔ٣١/١٢/٢٠١٢ ١٠٠٠٠٠اﻟ ﻗرضﺳﻧدات ٢٠٠٠اﻹﺻدار ﺧﺻم )٣٠٠٠–١٠٠٠( ٩٨٠٠٠أ . ق وھﺎﻣﺔ ﻋﺎﻣﺔ ﻣﻌﻠوﻣﺎت ١-ﺗﺧﻔﯾض ذﻟك ﯾﻛون اﻟﺧزﯾﻧﺔ أﺳﮭم إﻋداد طرﯾق ﻋن اﻟﻣﺎل رأس ﺗﺧﻔﯾض ﯾﺗم ﺑﯾﻧﻣﺎ . اﻟﻣوﺿوع أو ﺑﮫ اﻟﻣﺻرح وﻟﯾس اﻟﻣﺻدر اﻟﻣﺎل رأس

24.

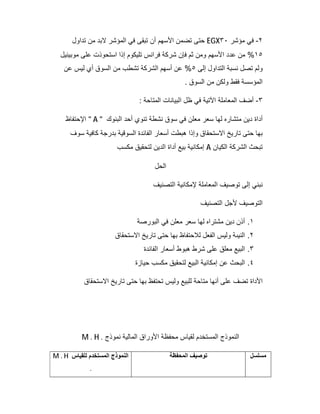

٢-ﻣؤﺷر ﻓﻲEGX٣٠ﺗداول ﻣن

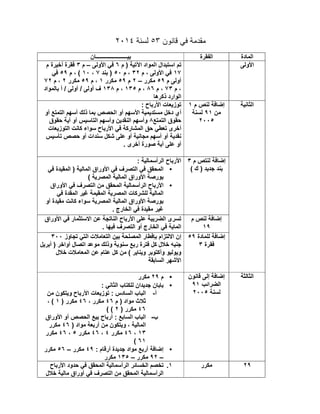

ﻻﺑد اﻟﻣؤﺷر ﻓﻲ ﺗﺑﻘﻰ أن اﻷﺳﮭم ﺗﺿﻣن ﺣﺗﻰ ١٥ﻣوﺑﯾﻧﯾل ﻋﻠﻰ اﺳﺗﺣوذت إذا ﺗﻠﯾﻛوم ﻓراﻧس ﺷرﻛﺔ ﻓﺈن ﺛم وﻣن اﻷﺳﮭم ﻋدد ﻣن % وﻟمإﻟﻰ اﻟﺗداول ﻧﺳﺑﺔ ﺗﺻل٥ﻋن ﻟﯾس أي اﻟﺳوق ﻣن ﺗﺷطب اﻟﺷرﻛﺔ أﺳﮭم ﻋن % . اﻟﺳوق ﻣن وﻟﻛن ﻓﻘط اﻟﻣؤﺳﺳﺔ ٣-: اﻟﻣﺗﺎﺣﺔ اﻟﺑﯾﺎﻧﺎت ظل ﻓﻲ اﻵﺗﯾﺔ اﻟﻣﻌﺎﻣﻠﺔ أﺿف اﻟﺑﻧوك أﺣد ﺗﻧوي ﻧﺷطﺔ ﺳوق ﻓﻲ ﻣﻌﻠن ﺳﻌر ﻟﮭﺎ ﻣﺗﺷﺎره دﯾن أداة" A "اﻹﺣﺗﻔﺎظ ا أﺳﻌﺎر ھﺑطت وإذا اﻻﺳﺗﺣﻘﺎق ﺗﺎرﯾﺦ ﺣﺗﻰ ﺑﮭﺎﺳوف ﻛﺎﻓﯾﺔ ﺑدرﺟﺔ اﻟﺳوﻗﯾﺔ ﻟﻔﺎﺋدة اﻟﻛﯾﺎن اﻟﺷرﻛﺔ ﺗﺑﺣثAﻣﻛﺳب ﻟﺗﺣﻘﯾق اﻟدﯾن أداة ﺑﯾﻊ إﻣﻛﺎﻧﯾﺔ اﻟﺣل اﻟﺗﺻﻧﯾف ﻹﻣﻛﺎﻧﯾﺔ اﻟﻣﻌﺎﻣﻠﺔ ﺗوﺻﯾف إﻟﻰ ﻧﺑﻧﻲ اﻟﺗﺻﻧﯾف ﻷﺟل اﻟﺗوﺻﯾف ١.اﻟﺑورﺻﺔ ﻓﻲ ﻣﻌﻠن ﺳﻌر ﻟﮭﺎ ﻣﺷﺗراه دﯾن أذن ٢.اﻻﺳﺗﺣﻘﺎق ﺗﺎرﯾﺦ ﺣﺗﻰ ﺑﮭﺎ ﻟﻼﺣﺗﻔﺎظ اﻟﻔﻌل وﻟﯾس اﻟﻧﯾﯨﺔ ٣.اﻟﻔﺎﺋدة أﺳﻌﺎر ھﺑوط ﺷرط ﻋﻠﻰ ﻣﻌﻠق اﻟﺑﯾﻊ ٤.ﺣﯾﺎزة ﻣﻛﺳب ﻟﺗﺣﻘﯾق اﻟﺑﯾﻊ إﻣﻛﺎﻧﯾﺔ ﻋن اﻟﺑﺣث اﻻﺳﺗﺣﻘﺎق ﺗﺎرﯾﺦ ﺣﺗﻰ ﺑﮭﺎ ﺗﺣﺗﻔظ وﻟﯾس ﻟﻠﺑﯾﻊ ﻣﺗﺎﺣﺔ أﻧﮭﺎ ﻋﻠﻰ ﺗﺿف اﻷداة ﻧﻣوذج اﻟﻣﺎﻟﯾﺔ اﻷوراق ﻣﺣﻔظﺔ ﻟﻘﯾﺎس اﻟﻣﺳﺗﺧدم اﻟﻧﻣوذجM . H . ﻣﺳﻠﺳلاﻟﻣﺣﻔظﺔ ﺗوﺻﯾفﻟﻠﻘﯾﺎس اﻟﻣﺳﺗﺧدم اﻟﻧﻣوذجM . H .

25.

١ﺳﮭمﻧﺷطﺔ واﻟﺳوق اﻟﻣﺎﻟﯾﺔ

اﻷوراق ﺑورﺻﺔ ﻓﻲاﻟﻌﺎدﻟﺔ اﻟﻘﻣﯾﺔ ٢ﻧﺷطﺔ ﺳﻧدات ﺳوق ﻓﻲ ﺳﻧداﻟﻣﺳﺗﮭﻠﻛﺔ اﻟﺗﻛﻠﻔﺔ أو اﻟﻌﺎدﻟﺔ اﻟﻘﯾﻣﺔ ﺗﺿﯾﻔﮫ ﺣﺗﻰ ٣ﻧﺷطﺔ ﺳوق ﻓﻲ ًﻼﻣﺳﺟ ﻟﯾس ﺳﻧداﻟﻣﺳﺗﮭﻠﻛﺔ اﻟﺗﻛﻠﻔﺔ أو اﻟﻌﺎدﻟﺔ اﻟﻘﯾﻣﺔ ﺗﺿﯾﻔﮫ ﺣﺳب ٤ﯾﻣﻛن وﻟﻛن ﻧﺷطﺔ ﺳوق ﻓﻲ ًﻼﻣﺳﺟ ﻟﯾس ﺳﮭم اﻟﺗﻘﯾﯾم ﺗﻘﻧﯾﺎت إﺳﺗﺧدام اﻟﻌﺎدﻟﺔ ﻗﯾﻣﺗﮫ ﻗﯾﺎس اﻟﻌﺎدﻟﺔ اﻟﻘﯾﻣﺔ ٥ﻗﯾﺎس ﯾﻣﻛن وﻻ ﻧﺷطﺔ ﺳوق ﻓﻲ ﻣﺳﺟل ﻟﯾس ﺳﮭم ﻣوﺛوق ﺑﺷﻛل اﻟﻌﺎدﻟﺔ ﻗﯾﻣﺗﮫ اﻟﺗﻛﻠﻔﺔ ٦ﻣﺎﻟﻲ ﻣﺷﺗقﻣرﺗﺑطﻣﺳﺟل ﻏﯾر ﻣﻠﻛﯾﺔ ﺣﻘوق ﺑﺄداة ﺑﺷﻛل اﻟﻌﺎدﻟﺔ ﻗﯾﻣﺗﮭﺎ ﻗﯾﺎس ﯾﻣﻛن وﻻ اﻟﺑورﺻﺔ ﻓﻲ اﻷدا ﺗﻠك ﺑواﺳطﺔ ﺗﺳوﯾﺗﮫ وﯾﺟب ﻣوﺛوقة اﻟﺗﻛﻠﻔﺔ ٧ﻣﻧﺎﺳﺑﺔ ﺿرﯾﺑﯾﺔ ﻣﻌﺎﻟﺟﺎت أﺗﺎﺑﻌﺔ أو ﺷﻘﯾﻘﺔ ﺷرﻛﺔ ﻣن اﺳﺗﺛﻣﺎر إﯾرادﺗطﺑﯾق ﻣن اﻟﻧﺎﺗﺞ اﻹﯾراد ﯾدﺧل ﻻ وزارة ﻗرار اﻟﻣﻠﻛﯾﺔ ﺣﻘوق طرﯾﻘﺔ ١٦٠ﻟﺳﻧﺔ٢٠٠٨ باﻟﻣﺎﻟﯾﺔ اﻟواردة ﺑﺧﻼف اﻻﺳﺗﺛﻣﺎرات ﺗﻘﯾﯾم طرقاﻟﻣﺳﺗﮭﻠﻛﺔ اﻟﺗﻛﻠﻔﺔ أو اﻟﻌﺎدﻟﺔ اﻟﻘﯾﻣﺔ اﻷﺣوال ﺣﺳب جأﺧرى ﻣﺧﺗﻠﻔﺔ ﺷرﻛﺎت ﻣن إﯾراﻏدﺣﺳب . م ﺗﻛﻠﻔﺔ أو ﻋﺎدﻟﺔ . م اﻷﺣوال دﻣﻘﯾﻣﺔ ﻏﯾر ﺷرﻛﺎت ﻣن إﯾراداﻟﻣﻠﻛﯾﺔ ﺣﻘوق طرﯾق ھـاﻟﻣﺗداوﻟﺔ اﻻﺳﺗﺛﻣﺎراتأﻗل أﯾﮭﺎ ﻣدرس أو اﻟﺗﻛﻠﻔﺔ ﻣدرس واﻷﺟل طوﯾﻠﺔ اﻻﺳﺗﺛﻣﺎراتاﻟﺗﻛﻠﻔﺔ

26.

١-ﻣن٤٤ﻟﺳﻧﺔ٢٠١٤ﻓﻲ اﻟﺻﺎدر٤/٦/٢٠١٤ ٢-ﻣن٥٣ﻟﺳﻧﺔ٢٠١٤ﻓﻲ اﻟﺻﺎدر٣٠/٦/٢٠١٤ اﻟﻌظﯾم

ﻋﺑد ﺣﺳن ﻣﺣﻣد / اﻟﺑﺎﺣث اﻟﻣﻣوﻟﯾن ﻛﺑﺎر ﻣرﻛز اﻟرﺣﯾم اﻟرﺣﻣن ﷲ ﺑﺳم

27.

ﻗﺎﻧون ﻓﻲ ﻣﻘدﻣﺔ٥٣ﻟﺳﻧﺔ٢٠١٤ اﻟﻣﺎدةاﻟﻔﻘرةﺑﯾـــــــــــــــــــــــﺎن اﻷوﻟﻰم

) اﻵﺗﯾﺔ اﻟﻣواد اﺳﺗﺑدال ﺗم٦اﻷوﻟﻰ ﻓﻲ–م٣م أﺧﯾرة ﻓﻘرة ١٧م ، اﻷوﻟﻰ ﻓﻲ٣٢م ،٥٠ﺑﻧد )٧،١٠م ، (٥٩ﻓﻲ م أوﻟﻰ٥٩ﻣﻛرر–٢م٥٩ﻣﻛرر١م ،٥٩ﻣﻛرر٢م ،٧٢ م ،٧٣م ،٨٦م ،١٣٥م ،١٣٨ﺑﺎﻟﻣواد أ / أوﻟﻰ / أوﻟﻰ ف ذﻛرھﺎ اﻟوارد اﻟﺛﺎﻧﯾﺔم ﻟﻧص إﺿﺎﻓﺔ١ ﻣن٩١ﻟﺳﻧﺔ ٢٠٠٥ : اﻷرﺑﺎح ﺗوزﯾﻌﺎت أو اﻟﺗﻣﺗﻊ أﺳﮭم ذﻟك ﺑﻣﺎ اﻟﺣﺻص أو اﻷﺳﮭم ﻣﺳﺗدﯾﻣﯾﺔ دﺧل أي اﻟﺗﻣﺗﻊ ﺣﻘوق٨ﺣﻘوق أﯾﺔ أو اﻟﺗﺎﺳﯾس وأﺳﮭم اﻟﻧﻘدﯾن وأﺳﮭم اﻟﺗوزﯾﻌﺎت ﻛﺎﻧت ﺳواء اﻷرﺑﺎح ﻓﻲ اﻟﻣﺷﺎرﻛﺔ ﺣق ﺗﻌطﻲ أﺧرى أ ﻣﺟﺎﻧﯾﺔ أﺳﮭم أو ﻧﻘدﯾﺔﺗﺄﺳﯾس ﺣﺻص أو ﺳﻧدات ﺷﻛل ﻋﻠﻰ و . أﺧرى ﺻورة أﯾﺔ ﻋﻠﻰ أو م ﻟﻧﺗص إﺿﺎﻓﺔ٣ ( ك ) ﺟدﯾد ﺑﻧد : اﻟرأﺳﻣﺎﻟﯾﺔ اﻷرﺑﺎح •ﻓﻲ اﻟﻣﻘﯾدة ) اﻟﻣﺎﻟﯾﺔ اﻷوراق ﻓﻲ اﻟﺗﺻرف ﻓﻲ اﻟﻣﺣﻘق ( اﻟﻣﺻرﯾﺔ اﻟﻣﺎﻟﯾﺔ اﻷوراق ﺑورﺻﺔ •اﻷوراق ﻓﻲ اﻟﺗﺻرف ﻣن اﻟﻣﺣﻘق اﻟرأﺳﻣﺎﻟﯾﺔ اﻷرﺑﺎح ﻟﻠﺷرﻛﺎت اﻟﻣﺎﻟﯾﺔﻓﻲ اﻟﻣﻘدة ﻏﯾر اﻟﻣﻘﯾﻣﺔ اﻟﻣﺻرﯾﺔ أو ﻣﻘﯾدة ﻛﺎﻧت ﺳواء اﻟﻣﺻرﯾﺔ اﻟﻣﺎﻟﯾﺔ اﻷوراق ﺑورﺻﺔ . اﻟﺧﺎرج ﻓﻲ ﻣﻘﯾدة ﻏﯾر م ﻟﻧص إﺿﺎﻓﺔ ١٩ اﻷوراق ﻓﻲ اﻻﺳﺗﺛﻣﺎر ﻋن اﻟﻧﺎﺗﺟﺔ اﻷرﺑﺎح ﻋﻠﻰ اﻟﺿرﯾﺑﺔ ﺗﺳرى . ﻓﯾﮭﺎ اﻟﺗﺻرف أو اﻟﺧﺎرج ﻓﻲ اﻟﻣﺎﯾﺔ ﻟﻠﻣﺎدة إﺿﺎﻓﺔ٥٩ ﻓﻘرة٣ ﺗﺟﺎوز اﻟﺗﻲ اﻟﺗﻌﺎﻣﻼت ﺑﯾن اﻟﻣﺻﻠﺣﺔ ﺑﺈﻓطﺎر اﻻﻟﺗزام إن٣٠٠ ﺳﻧوﯾﺔ رﺑﻊ ﻓﺗرة ﻛل ﺧﻼل ﺟﻧﯾﮫأﺑرﯾل ) أواﺧر اﺗﺻﺎل ﻣوﻋد وذﻟك ﺧﻼل اﻟﻣﻌﺎﻣﻼت ﻋن ﻋﺗﺎم ﻛل ﻣن ( وﯾﻧﺎﯾر وأﻛﺗوﺑر وﯾوﻟﯾو اﻟﺳﺎﺑﻘﺔ اﻷﺷﮭر اﻟﺛﺎﻟﺛﺔﻗﺎﻧون إﻟﻰ إﺿﺎﻓﺔ اﻟﺿراﺋب٩١ ﻟﺳﻧﺔ٢٠٠٥ •م٢٩ﻣﻛرر •: اﻟﺛﺎﻧﻲ ﻟﻠﻛﺗﺎب ﺟدﯾدان ﺑﺎﺑﺎن أ-ﻣن وﯾﺗﻛون اﻷرﺑﺎح ﺗوزﯾﻌﺎت : اﻟﺳﺎدس اﻟﺑﺎب م ) ﻣواد ﺛﻼث٤٦، ﻣﻛرر٤٦) ﻣﻛرر١، ( ٤٦) ﻣﻛرر٢( ( ب-اﻷوراق أو اﻟﺣﺻص ﺑﯾﻊ أرﺑﺎح : اﻟﺳﺎﺑﻊ اﻟﺑﺎب ) ﻣواد أرﺑﻌﺔ ﻣن وﯾﺗﻛون ، اﻟﻣﺎﻟﯾﺔ٤٦ﻣﻛرر ١٣،٤٦ﻣﻛرر٤،٤٦ﻣﻛرر٥،٤٦ﻣﻛرر ٦١( •إﺿ: أرﻗﺎم ﺟدﯾدة ﻣواد أرﺑﻊ ﺎﻓﺔ٤٩ﻣﻛرر–٥٦ﻣﻛرر –٩٢ﻣﻛرر–١٣٥ﻣﻛرر ٢٩ﻣﻛرر١.اﻷرﺑﺎح ﺣدود ﻓﻲ اﻟﻣﺣﻘق اﻟرأﺳﻣﺎﻟﯾﺔ اﻟﺧﺳﺎﺋر ﺗﺧﺻم ﺧﻼل ﻣﺎﻟﯾﺔ أوراق ﻓﻲ اﻟﺗﺻرف ﻣن اﻟﻣﺣﻘق اﻟرأﺳﻣﺎﻟﯾﺔ

28.

. اﻟﺿرﯾﺑﯾﺔ اﻟﺳﻧﺔ ٢.اﻷرﺑﺎح

ﻣن اﻟﻣﺣﻘق اﻟرأﺳﻣﺎﻟﯾﺔ اﻟﺧﺳﺎﺋر زﯾﺎدة ﺣﺎﻟﺔ ﻓﻲ اﻟرأﺳﻣﺎﻟﯾﺔﻓﻲ اﻟﺧﺳﺎﺋر ﻓﻲ اﻟزﯾﺎدة ﺗرﺣﯾل ﯾﺳرح اﻟﻣﺣﻘق ) اﻟﺛﺎﻟﺛﺔ اﻟﺳﻧﺔ٣( ﻓﻘط ﺳﻧوات اﻟﺳﺎدﺳﺔ) اﻟﻣﺎدة ﺗﻠﻐﻲ٨٣إﻟﯾﮫ اﻟﻣﺷﺎر اﻟدﻣﻐﺔ ﺿرﯾﺑﺔ ﻗﺎﻧون ﻣن ( اﻟﺳﺎﺑﻌﺔاﻟرﺳﻣﯾﺔ اﻟﺟرﯾدة ﻓﻲ اﻟﻘﺎﻧون ھذا ﻧﺷر–اﻟﻌدد٢٦( أ ) ﻣﻛرر ﻓﻲ٣٠ﺳﻧﺔ ﯾوﻧﯾﺔ٢٠١٤ﺳﻧﺔ رﻣﺿﺎن / أ اﻟﻣواف١٤٣٥ھـ ١-اﻟدوﻟﺔ ﻓﻲ ﻧﺷﺎط أي ﯾﻣﺎرس ﻻ اﻟذي اﻟﻣﻘﯾم اﻟطﺑﯾﻌﻲ اﻟﺷﺧص اﻟﻣﺎدةاﻟﻔﻘرةﺑﯾـــــــــــــــــــــﺎن ٤٦ﻣﻛرر) ﻣﻛرر١(ﻟﻣﺎ ًﺎوﻓﻘ اﻷرﺑﺎح ﺗوزﯾﻌﺎت ﻋﻠﻰ اﻟﺿرﯾﺑﺔ وﻋﺎء ﯾﺗﺣدد ﯾﺟﺎوز ﻓﯾﻣﺎ وذﻟك ﺑﺎﻟﺗوزﯾﻊ اﻟﻣﺧﺗﺻﺔ اﻟﺳﻠطﺔ ﺗﻘرره ًﺎﺳﻧوﯾ ﺟﻧﯾﮫ آﻻف ﻋﺷرة ٤٦ﻣﻛرر)٣(ﻣن ﺗﺗﺣﻘق اﻟﺗﻲ اﻟرأﺳﻣﺎﻟﯾﺔ اﻷرﺑﺎح ﻋﻠﻰ اﻟﺿرﯾﺑﺔ ﺗﺳرى ، ﺑﺎﻟﺷرﻛﺎت اﻟﺣﺻص أو اﻟﻣﺎﻟﯾﺔ اﻷوراق ﻓﻲ اﻟﺗﺻرف ) اﻟﺧﺎرج ﻓﻲ أو ﻣﺻر ﻓﻲ اﻷرﺑﺎح ھذه ﺗﺣﻘﻘت ﺳواء اﻟﺛﺎﻧﻲ اﻟﺑﺎب–اﻟطﺑﯾﻌﯾﯾن اﻷﺷﺧﺎص اﻟدﺧل ﻋﻠﻰ اﻟﺿرﯾﺑﺔ ( ٢-ﻣﺻر ﻓﻲ ﻧﺷﺎط ﯾﻣﺎرس اﻟذي اﻟﻣﻘﯾم اﻟطﺑﯾﻌﻲ اﻟﺷﺧص اﻟﻣﺎدةاﻟﻔﻘرةﺑﯾــــــــــــــــــــﺎن ٦اﻷوﻟﻰﺧﺎرﺟﮭﺎ أو ﻣﺻر ﻓﻲ اﻟﻣﺣﻘق اﻷﻣوال ﻋﻠﻰ ﺿرﯾﺑﺔ ﺗﻐرض أو اﻟﺗﺟﺎري أو اﻟﺻﻧﺎﻋﻲ ﻟﻠﻧﺷﺎط ﻣرﻛز ﻣﺻر ﻛﺎﻧت إذا اﻟﻣﮭﻧﻲ ١٣اﻷﺧﯾرةاﻟﻣواد ﻓﻲ ﻋﻠﯾﮫ اﻟﻣﻧﺻوص اﻹﻋﺗﻣﺎد ﻓﻲ ﯾﺷﺗرط٣،٤أﻻ ﺗزﯾدﻋن اﻹﻋﻔﺎءات ﺟﻣﻠﺔ١٥أو اﻹﯾراد ﺻﺎﻓﻲ ﻣن % آﻻف ﻋﺷرةأﻗل أﯾﮭﻣﺎ ﺟﻧﯾﮫ ١٧اﻷوﻟﻰ•اﻟﺧﺎرج ﻣن اﻟﻣﺣﻘق اﻹﯾرادات اﻟﺧﺎﺿﻊ اﻹﯾراد ﯾﺷﻣل •اﻟﻣﺎﻟﯾﺔ اﻷوراق ﺑﯾﻊ أرﺑﺎح ﯾﺷﻣل ٣٢١ ٢ ٣ •ﻛﺎﻧت إذا اﻟﺧﺎرج ﻣن اﻟﺣرة اﻟﻣﮭن إﯾرادات ﺗﺷﻣل اﻟﻣﮭﻧﻲ ﻟﻠﻧﺷﺎط ﻣرﻛز ﻣﺻر •اﻟﻣﻠﻛﯾﺔ ﺣﻘوق واﺳﺗﻐﻼل ﺑﯾﻊ ﻣن اﻟﻧﺎﺗﺞ اﻟدﺧل ﯾﻛن ﻟم وﻟو ﺣﺗﻰ اﻟﺧﺎرج ﻓﻲ أو ﻣﺻر ﻓﻲ اﻟﻔﻛرﯾﺔ ﻧﺷﺎط ﻋن •اﻟﺧﺎرج ﻓﻲ أو ﻣﺻر ﻓﻲ ﻣﺣﻘق أﺧرى إﯾرادات أي ﻣﺻر ﻛﺎﻧت إذا اﻟﺧﺎرج ﻓﻲ أو ﻣﺻر ﻛﺎﻧت إذا اﻟﻧﺷﺎط أو ﻟﻠﻣﮭﻧﺔ ﻣرﻛزاص ٤٦ًاﻣﻛرر•ﯾﺣﺻل اﻟﺗﻲ اﻷرﺑﺎح ﺗوزﯾﻌﺎت ﻋﻠﻰ اﻟﺿرﯾﺑﺔ ﺗﺳرى اﻷﻣوال ﺷرﻛﺎت ﻣن ﻋﻠﯾﮭﺎ–اﻷﺷﺧﺎص ﺷرﻛﺎت– اﻟطﺑﻌﺔ ذات اﻟﻣﻧﺎطق ﺑﻧظﺎم اﻟﻣﺗﻌﺎﻗد اﻟﺷرﻛﺎت أﺳﮭم ﺻورة ﻓﻲ اﻟﺗوزﯾﻌﺎت ﻣن اﻟﺧﺎﺻﺔ اﻻﻗﺗﺻﺎدﯾﺔ ﻣﺟﺎﻧﯾﺔ

29.

•اﻟﺧﺎرج ﻓﻲ أو

ﻣﺻر ﻓﻲ اﻟﺗوزﯾﻌﺎت ھذه ﺗﺣﻘق ﺳواء اﻟﺗو ﺑﮭﺎ اﻟﺛﺎﺑﺗﺔ اﻟﺻورة ﻛﺎﻧت ًﺎوأﯾزﯾﻊ ٤٦) ﻣﻛرر١(ﻋﻠﯾﮭﺎ ﯾﺣﺻل اﻟﺗﻲ اﻷرﺑﺎح ﺗوزﯾﻌﺎت ﻛﺎﻣل اﻟوﻋﺎء ﯾﺷﻣل اﻟﺧﺎرج ﻓﻲ أو ﻣﺻر ﻓﻲ ، ﻣﺻر ﻣن ﺳواء ٤٦) ﻣﻛرر٢(١.ﻓﻲ ﻣﺻدر ﻣن اﻷرﺑﺎح ﺗوزﯾﻌﺎت ﻋﻠﻰ اﻟﺿرﯾﺑﺔ ﺳﻌر ﻣﺻر١٠إﻟﻰ وﯾﺻل %٥ﻧﺳﺑﺔ زادت إذا % ﻋﻠﻰ ﺑﺎﻟﺗوزﯾﻊ إﻟﻘﺎﺋﮫ اﻟﺷرﻛﺔ ﻓﻲ اﻟﻣﺳﺎھﻣﺔ٢٥% ﺗﻘل أﻻ ﺑﺷرط اﻟﺗﺻوﯾت ﺣﻘوق أو اﻟﻣﺎل رأس ﻣن دون ﺳﻧﺗﯾن ﻋن اﻟﺣﺻص أو اﻷﺳﮭم ﺣﺎﯾزة ﻣدة . ﺗﻛﺎﻟﯾف أﯾﺔ ﺧﺻم ٢.ﺣﺟز اﻟﻣﻌﺎﻣﻠﺔ ﺗﻧﻔذ ﻻﺗﻲ اﻟﺟﮭﺔ ﻋﻠﻰ١ﻣن % ﻟﻠﻣﺻﻠﺣﺔ وﺗورﯾدھﺎ اﻷرﺑﺎح ﺗوزﯾﻌﺎت م٤٦) ﻣﻛرر٥(•ﻣن اﻟﻣﺣﻘق اﻟرأﺳﻣﺎﻟﯾﺔ اﻷرﺑﺎح ﻟﻠﺿرﯾﺑﺔ ﯾﺧﺿﻊ اﻟﻣﺎﻟﯾﺔ اﻷوراق ﺑورﺻﺔ ﻓﻲ اﻟﻣﻘﯾدة اﻟﻣﺎﻟﯾﺔ اﻷوراق ﺑﺳﻌر اﻟﻣﺻرﯾﺔ١٠. ﺗﻛﺎﻟﯾف أﯾﺔ ﺧﺻم دون % •دون اﻟﻣﺻﻠﺣﺔ إﻓطﺎر اﻟﻣﻌﺎﻣﻠﺔ ﺗﻧﺗﻘد اﻟﺗﻲ اﻟﺟﮭﺔ ﻋﻠﻰ ﺿرﯾﺑﺔ أي ﺧﺻم اﻟراﺑﻌﺔاﻟﺑﻧدان ﯾﻠﻐﻰ٣،٤اﻟﻣﺎدة ﻣن٣١ﻣن٩١ﻟﺳﻧﺔ٢٠٠٥ : ﺑـ ﺧﺎﺻﺔ ﻛﺎﻧت ١.ﺳوق ﻓﻲ اﻟﻣﻘﯾدة ) ﻣﺎﻟﯾﺔ . أ ﻣن اﻟﺗﻌﺎﻣل ﺗﺎرﯾﺦ . ( اﻟﻣﺻرﯾﺔ اﻟﻣﺎﻟﯾﺔ اﻷوراق ٢.ﺳﻌر ﻓﻲ اﻟﻣﻘﯾدة اﻟﺗﻣوﯾل وﺻﻛوك اﻟﺳﻧدات ﻋواﺋد . اﻟﻣﺻرﯾﺔ اﻟﻣﺎﻟﯾﺔ اﻷوراق ٣.اﻟﻣﺳﺎھﻣﺔ ﺷرﻛﺎت ﻣﺎل رأس أﺳﮭم ﻋﻠﻰ اﻟﺗوزﯾﻌﺎت اﻟﺗوﺣﯾاﻹﯾرادات ھذه ﻛﺎﻧت أﺻﺑﺣت ) ﺑﺎﻷﺳﮭم د ( ﺧﺎﺿﻌﺔ ٣-" اﻷﺟﻧﺑﻲ " ﻣﺻر ﻓﻲ اﻟﻣﻘﯾم ﻏﯾر اﻟطﺑﯾﻌﻲ اﻟﺷﺧص اﻟﻣﺎدةاﻟﻔﻘرةﺑﯾـــــــــــــــــﺎن ٦اﻷوﻟﻰدون ﻓﻘط ﻣﺻر ﻓﻲ اﻟﻣﺣﻘﻘﺔ اﻟدﺧول ﻋﻠﻰ ﺿرﯾﺑﺔ ﺗﻔرض اﻟﺧﺎرج ٥٦ﻣﻛرراﻷوﻟﻰ١.ﺑﺳﻌر ﻟﻠﺿرﯾﺑﺔ ﺗﺧﺿﻊ١٠أﯾﺔ ﺧﺻم دون % ﺗﻛﺎﻟﯾفﺷرﻛﺎت ﺗﺟرﯾﮭﺎ اﻟﺗﻲ اﻷرﺑﺎح ﺗوزﯾﻌﺎت ﻷﻣوال-اﻟﺷﺧﺎص ﺷرﻛﺎت–ﻓﻲ اﻟﺷرﻛﺎت اﻟطﺑﻌﺔ ذات اﻻﻗﺗﺻﺎدﯾﺔ اﻟﻣﻧﺎطق ﺑﻧظﺎم اﻟﺗﺿﺎﻣن اﻟﺧﺎﺻﺔ

30.

٢.إﻟﻰ اﻟﺿرﯾﺑﺔ ﺳﻌر

ﯾﻣﺛل٥ﺑﻧﺳﺑﺔ زادت إذا % ﻋﻠﻰ ﺑﺎﻟﺗوزﯾﻊ اﻟﻘﺎﺋﻣﺔ اﻟﺷرﻛﺔ ، اﻟﻣﺳﺎھﻣﺔ٢٥% ﻋن اﻟﺣﺻص أو اﻷﺳﮭم ﺣﯾﺎزة ﻣدة ﺗﻘل أﻻ ﺑﺷرط ﺳﻧﺗﯾن ٥٦ﻣﻛرراﻟراﺑﻌﺔاﻟﺧﺎرج ﻓﻲ أو ﻣﺻر ﻓﻲ اﻟﻣﺣﻘﻘق اﻟرأﺳﻣﺎﻟﯾﺔ اﻷرﺑﺎح ﺗﺧﺿﻊ م )٤٦ﻣﻛرر٣ﺑﺳﻌر ﻣﻘطوﻋﺔ ﻟﺿرﯾﺑﺔ (١٠% ٥٦ﻣﻛرراﻟﺧﺎﻣﺳﺔﺣﺟز اﻟﻣﻌﺎﻣﻠﺔ ﺗﻧﻔذ اﻟﺗﻲ اﻟﺟﮭﺔ ﻋﻠﻰ٦اﻷرﺑﺎح ﻛﺎﻓﺔ ﻣن % ﻟﻠﻣﺻﻠﺣﺔ وﺗورﯾدھﺎ ﺑﯾﻊ ﻋﻣﻠﯾﺔ ﻛل ﻣن اﻟﻣﺣﻘق اﻟرأﺳﻣﺎﻟﯾﺔ ٤-ﻓﻲ اﻟﻣﻘﯾم اﻻﻋﺗﺑﺎري اﻟﺷﺧصﻣﺻر اﻟﻣﺎدةاﻟﻔﻘرةﺑﯾـــــــــــــــــــــــــــــــــــــﺎن ١٧اﻷوﻟﻰإﺿﺎﻓﺔ أﺳﺎس ﻋﻠﻰ واﻟﺻﻧﺎﻋﻲ اﻟﺗﺟﺎرة اﻟﻧﺷﺎط أرﺑﺎح ﺗﻣدد اﻟﻣﺎﻟﯾﺔ اﻷوراق ﺑﯾﻊ وأرﺑﺎح اﻟﺧﺎرج ﻣن اﻟﻣﺣﻘق اﻹﯾراد ﻣﺻر ﻓﻲ ﻧﺷﺎط ﯾﻣﺎرس اﻟذي اﻟﻣﻘﯾم اﻟطﺑﯾﻌﻲ ﻛﺎﻟﺷﺧص ٥٠٧١.ﯾﻘل ﻻ اﻟﺗﻲ اﻻﺳﺗﺛﻣﺎر ﺻﻧﺎﯾق ﺗوزﯾﻌﺎت ﺗﻌﻔﻰ أدوات ﻣن وﻏﯾرھﺎ اﻟﻣﺎﻟﯾﺔ اﻷوراق ﻓﻲ إﺳﺗﺛﻣﺎرھﺎ ﻣن اﻟدﻧﻲ٨٠اﻻﺳﺗﺛﻣﺎر ﺻﻧﺎدﯾق وﺗوزﯾﻌﺎت % ﺻﻧﺎدﯾق ﻋﻠﻰ ﻓﯾﮭﺎ اﻻﺳﺗﺛﻣﺎر ﯾﻘﺗﺻر اﻟﺗﻲ اﻟﻘﺎﺑﺿﺔ . إﻟﯾﮭﺎ اﻟﻣﺷﺎر اﻹﺳﺗﺛﻣﺎر ٢.اﻟﺻﻧﺎدﯾق ھذه ﻋﻠﯾﮭﺎ ﺗﺣﺻل اﻟﺗﻲ اﻷرﺑﺎح ﺗوزﯾﻌﺎت إﺿﺎﻓﺔ ﺑﻌد١٠ﻣ %اﻟوﻋﺎء إﻟﻰ اﻟﺗوزﯾﻌﺎت ھذه ﻓﯾﮫ ن اﻟﺧﺻم واﺟﺑﺔ اﻟﺗﻛﺎﻟﯾف ﻣﻘﺎﺑل ﻟﻠﺿرﯾﺑﺔ اﻟﺧﺎﺿﻊ ٣.. اﻟﻧﻘدﯾﺔ اﻻﺳﺗﺛﻣﺎر ﺻﻧﺎدﯾق ﻋﺎﺋد ﯾﻌﻔﻰ ٤.اﻷوراق ﺑورﺻﺔ ﻓﻲ اﻟﻣﻘﯾدة اﻟﺳﻧدات ﻋﺎﺋد ﯾﻌﻔﻰ . اﻟﻣﺎﻟﯾﺔ ٥.ﻋواﺋد ﺗﺿﻊﻋن ﻟﻠﺿرﯾﺑﺔ اﻟﺧزاﻧﺔ ﺳﻧدات٢٨ﻟﺳﻧﺔ ٢٠٠٨ ٦.ﻋ ﻧﺷﺎطﮭﺎ ﯾﻘﺗﺻر اﻟﺗﻲ اﻻﺳﺗﺛﻣﺎر ﺻﻧﺎدﯾق أرﺑﺎحﻠﻰ . ﻏﯾره دون اﻟﻧﻘد ﻓﻲ اﻹﺳﺗﺛﻣﺎر ٥٠١٠اﻟﺷرﻛﺔ أو اﻷم اﻟﺷرﻛﺔ ﻋﻠﯾﮭﺎ ﺗﺣﺻل اﻟﺗﻲ اﻷرﺑﺎح ﺗوزﯾﻌﺎت ﺑﻌد اﻟﻣﻘﯾﻣﺔ وﻏﯾر اﻟﻣﻘﯾﻣﺔ اﻟﺗﺎﺑﻌﺔ اﻟﺷرﻛﺎت ﻣن اﻟﻘﺎﺑﺿﺔ إﺿﺎﻓﺔ١٠اﻟﺧﺎﺿﻊ ﻟﻠوﻋﺎء اﻟﺗوزﯾﻌﺎت ھذه ﻗﯾﻣﺔ ﻣن % : ﺑﺷرط ﻟﻠﺿرﯾﺑﺔ ١.ﻣن اﻟﻘﺎﺑﺿﺔ أو اﻷم اﻟﺷرﻛﺔ ﻣﺳﺎھﻣﺔ ﻧﺳﺑﺔ ﺗﻘل أﻻ ٢٥ﻣن ﺣﻘق أو اﻟﺗﺎﺑﻌﺔ اﻟﺷرﻛﺔ ﻣﺎل رأس ﻓﻲ % . اﻟﺗﺻوﯾت ٢.. ﺳﻧﺗﯾن ﻋن اﻟﺣﯾﺎزة ﻣدة ﺗﻘل أﻻ ٣.ﻣن ﺳﻧﺗﯾن ﻟﻣدة اﻟﻧﺳﺑﺔ ﺑﮭذه ﺑﺎﻻﺣﺗﻔﺎظ ﺗﻠﺗزم أن أو اﻟﺗﺻوﯾت ﺣﻘوق أو اﻷﺳﮭم إﺧﺗﻔﺎء ﺗﺎرﯾﺦ ٤٦) ﻣﻛرر٣(اﻟ اﻷرﺑﺎح ﻋﻠﻰ اﻟﺿرﯾﺑﺔ ﺗﺳرىﻣن ﺗﺣﻘق اﻟﺗﻲ رأﺳﻣﺎﻟﯾﺔ ﺳواء ﺑﺎﻟﺷرﻛﺎت اﻟﺣﺻص أو اﻟﻣﺎﻟﯾﺔ اﻷوراق ﻓﻲ اﻟﺗﺻرف اﻟﺧﺎرج ﻓﻲ أو ﻣﺻر ﻓﻲ اﻷرﺑﺎح ھذه ﺗﺣﻘق

31.

٤٦) ﻣﻛرر٤(: ﻛﺎﻵﺗﻲ

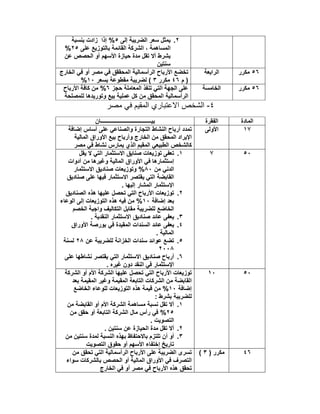

اﻟرأﺳﻣﺎﻟﯾﺔ اﻷرﺑﺎح ﺗﺣدد ( اﻟﺗﺻرف ﺻور ﻣن ﺻورة أي أو اﻹﺳﺗﺑدل أو ) اﻟﺑﯾﻊ ﺳﻌر –ﻋﻣوﻟﺔ وﺗﺧﺻم اﻟﺗﻛﻠﻔﺔ٣اﻷﺧرى . م + اﻵﻟف ﻓﻲ( ٤٩ًاﻣﻛررﻓﻲ اﻟﺗﻛﺎﻣل ﻋن اﻟﻧﺎﺗﺟﺔ اﻟرأﺳﻣﺎﻟﯾﺔ اﻷرﺑﺎح ﻟﻠﺿرﯾﺑﺔ ﺗﺧﺿﻊ اﻟﻣﺎﻟﯾﺔ اﻷوراق ﺑورﺻﺔ ﻓﻲ اﻟﻣﻘﯾدة ) اﻟﻣﺎﻟﯾﺔ اﻷوراق ﺑﺳﻌر ﻟﻠﺿرﯾﺑﺔ ﻣﺻر ﻣن ﻣﺻدر ﻣن اﻟﻣﺣﻘق اﻟﻣﺻرﯾﺔ١٠% ﺗﻛﺎﻟﯾف أﯾﺔ ﺧﺻم دون اﻟرأﺳﻣﺎﻟﯾﺔ اﻷرﺑﺎح ﺻﺎﻓﻲ ﻣن ٥٦ﻣﻛرراﻷوﻟﻰ١.ﺑﺳﻌر اﻷرﺑﺎح ﺗوزﯾﻌﺎت ﻟﻠﺿرﯾﺑﺔ ﺗﺧﺿﻊ١٠دون % . ﺗﻛﺎﻟﯾف أﯾﺔ ﺧﺻم ٢.إﻟﻰ اﻟﺿرﯾﺑﺔ ﺳﻌر ﯾﺣﺻل٥ﻧﺳﺑﺔ زادت إذا % ﻋﻠﻰ ﺑﺎﻟﺗوﯾزع اﻟﻘﺎﺋﻣﺔ اﻟﺷرﻛﺔ ﻓﻲ اﻟﻣﺳﺎھﻣﺔ٢٥% ﻋن اﻟﺣﺻص أو اﻷﺳﮭم ﺣﯾﺎزة ﻣدة ﺗﻘل أﻻ ﺑﺷرط ﺳﻧﺗﯾن ٥٦ﻣﻛرراﻟﺧﺎﻣﺳﺔﺣﺟز اﻟﻣﻌﺎﻣﻠﺔ ﺗﻧﻔذ اﻟﺗﻲ اﻟﺟﮭﺔ ﻋﻠﻰ٦اﻷرﺑﺎح ﻣدﯾﻧﺔ % ﻟﻠﻣﺻﻠﺣﺔ وﺗورﯾدھﺎ ﺑﯾﻊ ﻋﻣﻠﯾﺔ ﻛل ﻣن اﻟﻣﺣﻘق اﻟرأﺳﻣﺎﻟﯾﺔ اﻟراﺑﻌﺔ•اﻟﺑﻧد ﯾﻠﻐﻰ٨اﻟﻣﺎدة ﻣن٥٠ﻣﺎﻟﯾﺔ . أ ﺑﯾﻊ . أ ) ( اﻟﺑورﺻﺔ ﻓﻲ ﻣﺳﺟﻠﺔ •اﻟﺑﻧدان ﯾﻠﻐﻰ٤،٥م ﻣن٥٣اﺳﺗﺣواذ او إﺳﺗرداد ﻋﻠﻰ٣٣اﻟﺷﻛل ﺗﻐﯾر ﺑﻌد اﻷﺻول أو اﻷﺳﮭم ﻣن % اﻟﻘﺎﻧوﻧﻲ ٥٦ﻣﻛرراﻷول١.ﺑﺳﻌر اﻷرﺑﺎح ﺗوزﯾﻌﺎت ﻟﻠﺿرﯾﺑﺔ ﺗﺧﺿﻊ١٠دون % . ﺗﻛﺎﻟﯾف أﯾﺔ ﺧﺻم ٢.إﻟﻰ اﻟﺿرﯾﺑﺔ ﺳﻌر ﯾﺣﺻل٥ﻧﺳﺑﺔ زادت إذا % ﻋﻠﻰ ﺑﺎﻟﺗوزﯾﻊ اﻟﻘﺎﺋﻣﺔ اﻟﺷرﻛﺔ ﻓﻲ اﻟﻣﺳﺎھﻣﺔ٢٥% أو اﻷﺳﮭم ﺣﯾﺎزة ﻣدة ﺗﻘل أﻻ ﺑﺷرطﻋﻠﻰ اﻟﻣﺣﺻل ﺳﺑق ٥٦ﻣﻛرراﻟراﺑﻌﺔﻓﻲ أو ﻣﺻر ﻓﻲ اﻟﻣﺣﻘق اﻟرأﺳﻣﺎﻟﯾﺔ اﻷرﺑﺎح ﺗﺧﺿﻎ) اﻟﺧﺎرج م٤٦ﻣﻛرر٣ﺑﺳﻌر ﻣﻘطوﻋﺔ ﻟﺿرﯾﺑﺔ (١٠% ٥٦ﻣﻛرراﻟﺧﺎﻣﺳﺔﺣﺟز اﻟﻣﻌﺎﻣﻠﺔ ﺗﻧﻔذ اﻟﺗﻲ اﻟﺟﮭﺔ ﻋﻠﻰ٦اﻷرﺑﺎح ﻗﯾﻣﺔ ﻣن % ﻟﻠﻣﺻﻠﺣﺔ وﺗورﯾدھﺎ ﺑﯾﻊ ﻋﻣﻠﯾﺔ ﻛل ﻣن اﻟﻣﺣﻘق اﻟرأﺳﻣﺎﻟﯾﺔ ٦-ﻣﻧﺷﺄة ﺧﻼل ﻣن اﻟﻧﺷﺎط ﯾﻣﺎرس اﻟذي اﻟﻣﻘﯾم ﻏﯾر اﻻﻋﺗﺑﺎري اﻟﺷﺧص داﺋﻣﺔ اﻟﻣﺎدةاﻟﻔﻘرةﺑﯾــــــــــــــــــــــــــــــﺎن ٥٦ﻣﻛرراﻷوﻟﻰ١.ﺑﺳﻌر اﻷرﺑﺎح ﺗوزﯾﻌﺎت ﻟﻠﺿرﯾﺑﺔ ﺗﺧﺿﻊ١٠دون % . ﺗﻛﺎﻟﯾف أﯾﺔ ﺧﺻم ٢.إﻟﻰ اﻟﺿرﯾﺑﺔ ﺳﻌر ﯾﺻل٥ﺳﻧﺔ زادت إذا % ﻋﻠﻰ ﺑﺎﻟﺗوزﯾﻊ اﻟﻘﺎﺋﻣﺔ اﻟﺷرﻛﺔ ﻓﻲ اﻟﻣﺳﺎھﻣﺔ٢٥% ﻋن اﻟﺣﺻص او اﻷﺳﮭم ﺣﯾﺎزة ﻣدة ﺗﻘل أﻻ ﺑﺷرط ﺳﻧﺗﯾن

32.

٥٦ﻣﻛرراﻟﺛﺎﻧﯾﺔﻣن ًﺎﯾوﻣ ﺳﺗﯾن

ﺧﻼل ًﺎﺣﻛﻣ ﻣوزﻋﺔ ﺗﺣﻘق اﻟﺗﻲ اﻷرﺑﺎح ﺗﻌد اﻟداﺋﻣﺔ ﻟﻠﻣﻧﺷﺄة اﻟﻣﺎﻟﯾﺔ اﻟﺳﻧﺔ ﺧﺗﺎم ﺗﺎرﯾﺦ ٥٦ﻣﻛرراﻟراﺑﻌﺔم ) اﻟﺧﺎرج ﻓﻲ أو ﻣﺻر ﻓﻲ اﻟﻣﺣﻘق اﻟرأﺳﻣﺎﻟﯾﺔ اﻷرﺑﺎح ﺗﺿﻊ ٤٦ﻣﻛرر٣ﺑﺳﻌر ﻣﻘطوﻋﺔ ﻟﺿرﯾﺑﺔ (١٠% ٥٦ﻣﻛرراﻟﺧﺎﻣﺳﺔﺣﺟز اﻟﻣﻌﺎﻣﻠﺔ ﺗﻧﻔذ اﻟﺗﻲ اﻟﺟﮭﺔ ﻋﻠﻰ٦ﻣن %اﻷرﺑﺎح ﻗﯾﻣﺔ ﻟﻠﻣﺻﻠﺣﺔ وﺗورﯾدھﺎ ﺑﯾﻊ ﻋﻣﻠﯾﺔ ﻛل ﻣن اﻟﻣﺣﻘق اﻟرأﺳﻣﺎﻟﯾﺔ ٧-ﻣن أﺣﻛﺎم ظل ﻓﻲ اﻟﻌﻘوﺑﺎت٥٣ﻟﺳﻧﺔ٢٠١٤ اﻟﻣﺎدةاﻟﻔﻘرة–اﻟﻌﻘوﺑﺔﺑﯾـــــــــــــــــــــــــــــــــــــــــﺎن ١٣٥٥٠٠٠–٢٠٠٠٠١.. اﻟﻧﺷﺎط ﻣزاوﻟﺔ إﺧطﺎر ﺗﻘدﯾم ﻋن اﻹﻣﺗﻧﺎع ٢.ﺗﻘدﯾم ﻋن اﻹﻣﺗﻧﺎعاﻟﺿرﯾﺑﻲ اﻹﻗرار ٣.اﻟﻔﺎﺗورة ﯾﺳﻠم أو إﺻدار ﻋدم ٢٠٠٠٠– ٥٠٠٠٠ + ﺗﻌوﯾض ٢٠٠٠٠ م أﺣﻛﺎم ﻣﺧﺎﻟﻔﺔ٩٦) ﻓﻘرة١ﻣن (٩١ﻟﺳﻧﺔ٢٠٠٥: وھﻲ ١-. ﻟﻠﻣﺻﻠﺣﺔ اﻟﺑﯾﺎﻧﺎت ﺗوﻓﯾر ﻋدم ٢-. واﻟﻣﺳﺗﻧدات اﻟدﻓﺎﺗر ﺻور ﺗﻘدﯾم ﻋدم ٣-واﻟﻣوردﯾن اﻟﻌﻣﻼء واﺋم ﻓﯾﮭﺎق ﺑﻣﺎ اﻟﻣﺣررات ﺗﻘﯾم ﻋدم اﻟﺗﻲﺧﻼل اﻟﻣﺻﻠﺣﺔ ﺗطﻠﺑﮭﺎ١٥. ﺣﻛﻣﮭﺎ ﺗﺎرﯾﺦ ﻣن ﯾوم ٢٥%ﻧظﺎم ﺗطﺑﯾق ﻋن إﻣﺗﻧﻊ ﻣن ﻛل اﻟﻣؤداه ﻏﯾر اﻟﻣﺑﺎﻟﻎ ﻣن ﻏراﻣﺔ اﻟﻣواﻋﯾد ﻓﻲ اﻟﺿرﯾﺑﺔ وﺗورﯾد وﯾﺣﺻل وﺧﺻو إﺳﺗﻘطﺎع اﻟﻘﺎﻧوﻧﯾﺔ ١٠٠٠٠•م ﺣﻛم ﻣﺧﺎﻟﻔﺔ٧٨/١ﻣن٩١ﻟﺳﻧﺔ٢٠٠٥] اﻟﻣﺳﺗﺛﻣر رأﺳﻣﺎﻟﮫ ﯾﺟﺎوﻧز اذي اﻟطﺑﯾﻌﻲ اﻟﺷﺧص٥٠ اﻷﻋﻣﺎل رﻗم أو ﺟﻧﯾﮫ أﻟف٢٥٠ﺻﺎﻓﻲ أو ﺟﻧﯾﮫ أﻟف اﻟرﺑﺢ٢٠. دﻓﺎﺗره ﯾﻣلء أن ﻋﻠﯾﮫ ﺟﻧﯾﮫ أﻟف •م ﺣﻛﻣﮫ ﻣﺧﺎﻟﻔﺔ٨٣اﻹﻗرار إﻋﺗﻣﺎد وھﻲ اﻟﺛﺎﻟﺛﺔ ﻓﻘرة اﻷﻋﻣﺎل رﻗم ﺗﺟﺎوز إذا ﻗﺎﻧوﻧﻲ ﻣﺣﺎﺳب ﻣن٢ﻣﻠﯾون . ﺟﻧﯾﮫ •اﻟﻣﻧﺻوص اﻟﻐراﻣﺔ ﺗﺿﺎﻋف اﻷﺣوال ﺟﻣﯾﻊ وﻓﻲ ارﺗﻛﺎب إﻟﻰ اﻟﻌود ﺣﺎﻟﺔ ﻓﻲ اﻟﺳﺎﺑﻘﺔ اﻟﻔﻘرة ﻓﻲ ﻋﻠﯾﮭﺎ ﺳﻧوات ﺧﻣس ﺧﻼل اﻟﻣﺧﺎﻟﻔﺔ ذات ١٣٨اﻷوﻟﻰ١.ﻗدره ﺗﻌوﯾض٥ﺟﻧﯾﮫ آﻻفﻟﻠﻣﺑﺎﻟﻎ ﺑﺎﻹﺿﺎﻓﺔ م ﻓﻲ ﻋﻠﯾﮭﺎ اﻟﻣﻧﺻوص اﻟﺟراﺋم ﻓﻲ اﻟﻣﺳﺗﺣﻘﺔ١٣٥ ﻣن٥٣ﻟﺳﻧﺔ٢٠١٤ ٢.ﺗﻌوﯾض١٢,٥ﻧظﺎم ﺗطﺑﯾق ﻋدم ﺣﺎﻟﺔ ﻓﻲ % اﻟﺿرﯾﺑﺔ ﺗورﯾد وﺧﺻم اﺳﺗﻘطﺎع ٣.م ﺣﻛﻣﮫ ﻣﺧﺎﻟﻔﺔ ﺣﺎﻟﺔ ﻓﻲ ﺗﻌوﯾض٩٦ﻓﻘرة١ﻣﺑﻠﻎ ٢٠٠٠٠ﺟﻧﯾﮫ ١٣٥ﻣﻛررﻣﻛرر١.م ) اﻟﺗﻌﺎﻣﻼت ﻣن اﻹﺧطﺎر ﻋدم ﺗﻘوﯾﺔ٥١، ﻣﻛرر ٥١ﻣﻛرر١،٥٩ﻣﻛرر٢ﻋن ﺗﻘل ﻻ ﻏراﻣﺔ (

33.

١٠٠٠٠ﯾﺗﺟﺎوز وﻻ ﺟﻧﯾﮫ٥٠٠٠٠ﺟﻧﯾﮫ ٢.إﻟﻰ

واﻷﻗﺻﻰ اﻷدﻧﻰ ﺣدﯾﮭﺎ ﻋﻠﻰ اﻟﻌﻘوﺑﺔ ﺗﻔﺿل ﻣﻌﮫ ﺳﻘوط ﺑل اﻟﺑﯾﺎﻧﺎت ﻟﮭذه اﻻﺧطﺎر ﺣﺎﻟﺔ ﻓﻲ اﻟﺗطﻠف ﺑﺎﻟﺗﻘﺎدم اﻟﺿرﯾﺑﺔ ﺑدﯾﻧﺔ اﻟﻣطﺎﻟﺑﺔ ﻓﻲ اﻟﻣﺻﻠﺣﺔ ٨-ﻣ اﻷﺣﻛﺎم ظل ﻣن اﻟﻐر / ،ﺣـ ﺗﺣت واﻟﺗﺣﺻﯾل اﻟﺧﺻمن٥٣ﻟﺳﻧﺔ ٢٠١٤ اﻟﻣﺎدةاﻟﻔﻘرةﺑﯾــــــــــــــــــــﺎن ٥٩اﻷوﻟﻰﻋﻠﻰ ﺷدﯾد ﻣﺑﻠﻎ ﻛل ﻣن ﻧﺳﺑﺔ ﺗﺧﺻم اﻟﺟﮭﺎت اﻟزام٣٠٠ ﯾﺟﺎوز ﻻ ﺟﻧﯾﮫ٥ذﻟك ﻣن وﯾﺳﺗﺛﻧﻰ اﻟﻣﺑﻠﻎ ھذا ﻣن % اﻟﺗﺄﻣﯾن ﻟﺷرﻛﺎت ﺗﺳدد اﻟﺗﻲ اﻷﻗﺳﺎط ٥٩ًاﻣﻛررﺗﺣﺻﻠﻰ اﻟﺗﻲ واﻟﻣﺑﺎﻟﻎ اﻟﺗﻌﺎﻣﻼت ﻣن ﺑﯾﺎن اﻟﻣﺻﻠﺣﺔ إﺧطﺎر اﻟﺧﺎص اﻟﻘطﺎع أﺷﺧﺎص ﻣن ﻋﻠﯾﮭﺎ ٥٩ﻣﻛرر١١اﻟﻣﺳﺗﺄﺟرﯾن ﻣن اﻟﻣﺣﺻﻠﺔ اﻹﯾﺟﺎرات ﻣن اﻹﺧطﺎر ٥٩ﻣﻛرر٢ذوأﻛﺗوﺑر وﯾوﻟﯾو إﺑرﯾل أواﺧر أﻗﺻﺎه ﻣوﻋد ﻓﻲ اﻹﺧطﺎر ﻋﺎم ﻛل ﻣن وﯾﻧﺎﯾر ٧٢اﻟﺿرﯾﺑﺔ ﺣﺳﺎب ﺗﺣت ﺗﺣﺻﯾﻠﮫ ﺗم ﻣﺎ ﺑﺗورﯾد اﻟﺟﮭﺎت اﻟزام ﺗؤد ﺑﺄن اﻟﺟﮭﺔ ﺗﻠزم اﻻﻟﺗزام ﻋدم ﺣﺎﻟﺔ وﻓﻲﻟﻠﻣﺻﻠﺣﺔ ي ﻣﻘﺎﺑل ﻣن ﻋﻠﯾﮭﺎ ﯾﺳﺗﺣق ﻣﺎ إﻟﻰ ﺑﺎﻹﺿﺎﻓﺔ اﻟﻣﺑﺎﻟﻎ ھذه ﺗﺄﺧﯾر ٧٣ﻋﻠﻰ اﻟﺿرﯾﺑﺔ / ﺣـ ﺗﺣت واﻟﺗﺣﺻﯾل اﻟﺧﺻم أﺣﻛﺎم ﺗﺳرى ﻻ ﻋدا ﻓﯾﻣﺎ ﻟﻠﺿرﯾﺑﺔ ﺧﺿوع ﻋدم أو إﻋﻔﺎء ﻓﺗرة ﺧﻼل اﻟدول م ﻣن ﻋﻠﯾﮫ اﻟﻣﻧﺻوص اﻻﻟﺗزام٥٩،٥٩، ﻣﻛرر٥٩ ﻣﻛرر١،٥٩ﻣﻛرر١ م٨٦اﻟﺟﮭﺎت ﻋﻠﻰاﻟﻣﺑﺎﻟﻎ أداء اﻟﺧﺻم أﺣﻛﺎم ﺑﻧطق اﻟﻣﻠﺗزﻣﺔ وأﻛﺗوﺑر وﯾوﻟﯾو إﺑرﯾل أواﺧر أﻗﺻﺎه ﻣوﻋد ﻓﻲ اﻟﻣﺣﺻﻠﺔ ﻟﻠﻣﺻﻠﺣﺔ اﻟﺳﺟﻼت ﻣن ﺻورة وﺗرﺳل ﻋﺎم ﻛل ﻣن وﯾﻧﺎﯾر ﻟﻠﺣﻔظ اﻟراﺑﻌﺔاﻟﻣﺎدة ﺗﻠﻐﻰ٥٩ﻣﻛرر٣ﻣن٩١ﻟﺳﻧﺔ٢٠٠٥ﺧﺎﺻﺔ اﻹﺿﺎﻓﺔ ﺑﻧظﺎم ٩-ﻣﺎدة أﺣﻛﺎم ظل ﻓﻲ اﻟﺿرﯾﺑﻲ اﻟﻧﺟش٥٣ﻟﺳﻧﺔ٢٠١٤ اﻟﻣﺎدةاﻟﻔﻘرةﺑﯾــــــــــــــــــــــــــــــــﺎن ٤٦ﻣﻛرر٦١.اﻟﻣﻧﺻوص اﻹﯾرادات ﻋﻠﻰ رﯾﺑﺔ ﻣﻧض ﯾؤدي ﻣﺎ ﯾﺧﺻم م ﻓﻲ ﻋﻠﯾﮭﺎ١٧م ،١٩م ،٣٢م ،٤٦، ﻣﻛرر٤٦ ﻣﻛرر٣اﻹﯾرادات ﺗﻠك ﻋﻠﻰ اﻟﻣﺣﺳوﺑﺔ اﻟﺿرﯾب ﻣن . ﺻدورھﺎ وﻓﻲ ٢.وﻋﺎء ﻣن اﻟﺧﺎرج ﻓﻲ اﻟﻣﺣﻘق اﻟﺧﺳﺎﺋر ﺧﺻم ﯾﺟوز ﻻ ﺑﯾن ﺗﺿﺎﻣن إﺟراء ﯾﺟوز ﻻ ﻛﻲ ﻣﺻر ﻓﻲ اﻟﺿرﯾﺑﺔ واﻟﺧﺳﺎﺋر دوﻟﺔ أي ﻓﻲ اﻟﺧﺎرج ﻓﻲ اﻟﻣﺣﻘق اﻷرﺑﺎح . أﺧرى دوﻟﺔ ﻓﻲ اﻟﻣﺣﻘق ٣.اﻟﻣﺣﺳوﺑﺔ اﻟﺿرﯾﺑﺔ

34.

اﻟوﻋﺎء ﻋﻠﻰ اﻟﺿرﯾﺑﺔ

=× ﻟﺳﻧﺔ ﺣﻛم اﻟﺧﺎﺿﻌﺔ اﻹﯾرادات اﻟﻣﻧﺷﺄة إﯾرادات ﻣﺟﻣل ٩٢ﻣﻛرر•ﻷﯾﺔ اﻟﺿرﯾﺑﻲ رُﺑﺎﻷ ﯾﻌﺗد ﻻ اﻟﺿرﯾﺑﻲ اﻟرﺑط ﺗﺣدﯾد ﻋﻧد أﺣد أو إﺗﻣﺎﻣﮭﺎ ﻣن اﻟرﺋﯾﺳﻲ اﻟﻔرض ﯾﻛون ﻣﻌﺎﻣﻠﺔ أو ﻣﻧﮭﺎ ﺑﺎﻟﺗﺧص اﻟﺿرﯾﺑﺔ ﺗﺟﻧب اﻟرﺋﯾﺳﯾﺔ اﻷﻏراض . ﺗﺄﺟﯾﻠﮭﺎ •اﻟﺣﻘﯾﻘﻲ اﻹﻗﺗﺻﺎدي ﺑﺎﻟﺟوھر اﻟﺿرﯾﺑﺔ رﺑط ﻟدى اﻟﻌﺑرة . ﻟﻠﻣﻌﺎﻣﻠﺔ •اﻷﺣوال ﻓﻲ اﻟﺿرﯾﺑﺔ ﺗﺟﻧب اﻟﻔرض ﯾﻛون: اﻵﺗﯾﺔ ١.. ﺿﺋﯾل اﻟﺿرﯾﺑﺔ ﺧﺻم ﻗﺑل اﻟﻣﺗوﻗﻊ اﻟرﺑﺢ ٢.. ﻣﻠﺣوظﺔ ﺿرﯾﺑﯾﺔ إﻋﻔﺎءات إﻟﻰ اﻟﻣﻌﺎﻣﻠﺔ أدى ٣.إﻟﻰ ﺗؤدي اﻟﻌﻧﺎﺻر ﺑﻌض اﻟﻣﻌﺎﻣﻠﺔ ﺗﺿﻣﯾت . اﻟﺑﻌض ﺑﻌﺿﮭﺎ إﻟﻘﺎء •أو اﻟرﺋﯾﺳﻲ اﻟﻔرض أن إﺛﺑﺎت ﻋبء اﻟﻣﺻﻠﺣﺔ ﻋﻠﻰ ﯾﻘﻊ . اﻟﺿرﯾﺑﺔ ﺗﺟﻧب ھو اﻟرﺋﯾﺳﯾﺔ اﻷﻏراض أﺣد •إﺧطﺎر ﯾﺟوز ﻻاﻟﻣﻣولﺗﺟﻧب ﺣﺎﻻت إﺣدى ﺑﺗواﻓر اﻟﻠﺟﻧﺔ ﻣواﻓﻘﺔ ﺑﻌد إﻻ اﻟﺿرﯾﺑﺔ ١٠-م٤٤ﻟﺳﻧﺔ٢٠١٤اﻹﺿﺎﻓﯾﺔ اﻟﺿرﯾﺑﺔ اﻟﻣﺎدةاﻟﻔﻘرةﺑﯾـــــــــــــــــــــــــــﺎن اﻷوﻟﻰ١.. ﻣؤﻗﺗﺔ ﺳﻧوﯾﺔ إﺿﺎﻓﯾﺔ ﺿرﯾﺑﺔ ٢.اﻟﺣﺎﻟﯾﺔ اﻟﺿرﯾﺑﯾﺔ اﻟﻔﺗرة ﻣن ًاإﻋﺗﺑﺎر ﺳﻧوات ﺛﻼث ﻟﻣدة ٣.ﻧﺳﺑﺔ٥% ٤.ﻋﻠﻰ اﻟﺿرﯾﺑﺔ وﻋﺎء ﻣن ﺟﻧﯾﮫ ﻣﻠﯾون ﯾﺟﺎوز ﻣﺎ ﻋﻠﻰ اﻷﺷﺧﺎص أرﺑﺎح أو اﻟطﺑﯾﻌﯾﯾن اﻷﺷﺧﺎص دﺧل . اﻻﻋﺗﺑﺎرﯾﺔ ٥.م ﻷﺣﻛﺎم ًﺎوﻓﻘ وﺗﺣﺻﯾﻠﮭﺎ رﺑطﮭﺎ ﯾﺗم٩١ﻟﺳﻧﺔ٢٠٠٥ ٦.ﺗﻣوﯾل ﻓﻲ اﻟﺿرﯾﺑﺔ ﺣﺻﯾﻠﺔ اﺳﺗﺧدام ﻟﻠﻣﻣﻠو ﯾﺟوز : ﻣﺟﺎﻻت ﻓﻲ ﺧدﻣﻲ ﻣﺷروع •اﻟﺗﻌﻠﯾم •اﻟﺻﺣﺔ •اﻹﺳﻛﺎن •ﻏﯾ أو اﻟﺗﺣﺗﯾﺔ اﻟﺑﻧﯾﺔاﻟﺧدﻣﯾﺔ اﻟﻣﺟﺎﻻت ﻣن رھﺎ اﻷﺧرى اﻟﺛﺎﻧﯾﺔ•اﻟﻌدد اﻟرﺳﻣﯾﺔ اﻟﺟردﯾﺔ ﻓﻲ اﻟﻘﺎﻧون ھذا ﯾﻧﺷر٢٢ﻣﻛرر )٢٠ﻓﻲ (٤ﺳﻧﺔ ﯾوﻧﯾﺔ٢٠١٤ •ﻧﺷره ﻟﺗﺎرﯾﺦ اﻟﺗﺎﻟﻲ اﻟﯾوم ﻣن ﺑﮫ ﯾﻌﻣل •ﻓﻲ اﻟﺟﻣﮭورﯾﺔ ﺑرﺋﺎﺳﺔ ﺻدر٦ﺳﻧﺔ ﺷﻌﺑﺎن١٤٣٥ھـ . •: اﻟﺳﻧوات ﺧﻼل ﺑﮫ ﯾﻌﻣل٢٠١٤،٢٠١٥،٢٠١٦

36.

اﻟﻣﻣوﻟﯾن ﻟﻛﺑﺎر اﻟﺿرﯾﺑﻲ

اﻟﻣرﻛز اﻟﺗﺟﺎري اﻟﻔﺣص اﻟرﺣﯾم اﻟرﺣﻣن ﷲ ﺑﺳم اﻷﻓﺎﺿل اﻟزﻣﻼء اﻟﺳﺎدة ،، اﻟﺗﺣﯾﺔ ﺑﻌد ﻟﻠﺗﻌدﯾﻼت ًاوﻧظر اﻟﻣﺎﻟﯾﺔ ﻟﻺﺳﺗﺛﻣﺎرات اﻟﺿرﯾﺑﻲ اﻟﻔﺣص ﺧﻼل ﻣن ﻻﺣظﻧﺎه ﻟﻣﺎ ًاﻧظر وﺑﻌد اﻟﺷﺄن ﺑﮭذا اﻟوزارﯾﺔ اﻟﻘرارات ﻣن اﻟﻌدﯾد ﺻدور وﻛذﻟك اﻟﺗﻧﻔﯾذﯾﺔ ﻟﻼﺋﺣﺔ اﻟﻌدﯾدة ﻲﻓ ﺎﻓﻛرﻧ دﻓﻘ ﺔاﻟﻣﺎﻟﯾ ﺗﺛﻣﺎراتﺑﺎﻻﺳ ﺔاﻟﻣﺗﻌﻠﻘ ﺎﻛلاﻟﻣﺷ نﻣ ﻟﻠﻌدﯾد اﻟﺿرﯾﺑﯾﺔ اﻟﻣﻌﺎﻟﺟﺔ ﺑﯾﮭ ﺷ ﺔ ﻋﻣﻠﯾ ﺔ أﻣﺛﻠ ﻊ وﺿدر ﻗ ﺎﺣص اﻟﻔ ل ﻟﻠزﻣﯾ ًاد ﻣرﺷ ون ﻟﺗﻛ ص اﻟﻔﺣ ﺎﻻت ﺑﺣ ﺔ ًاد ﺟﯾ ﺔ اﻟﻣﺎﻟﯾ ﺗﺛﻣﺎرات ﺑﺎﻹﺳ ﺔ اﻟﻣﺗﻌﻠﻘ ﺔ اﻟﻣﺎﻟﯾ ﺔ اﻟﻣﻌﺎﻣﻠ ص ﻓﺣ ﺎء رﺟ ﻊ ﻣ ﺗطﺎع اﻟﻣﺳ ﺔﻣﻌﺎﻣﻠ نﻣ ﺎﻟﻣرﻓقﺑ ددﻣ ﺎﻣ ذﻟكوﻛ اﻟﻘﺎﻧون وﻣواد واﻟﺗﻌﻠﯾﻣت اﻟﻘواﻋد ﺗطﺑﯾق ﻹﻣﻛﺎن اﻟﻔﺣص ﺑﺣﺎﻻت ﺷﺑﯾﮭﺔ ﻟﺣﺎﻻت ﺿرﯾﺑﯾﺔ اﻟزﻣﻼء اﻟﺳﺎدة ﻣن أرﺟو ﻛﻣﺎأراد ذﻷﺧ ﺎﻟﻔﺣصﺑ اﻟﻣﺗﻌﻠﻘﺔ اﻟﺿرﯾﺑﯾﺔ اﻟﻣﺷﺎﻛل ﻋرض ﺎتاﻟﺧﻼﻓ ﺎءإﻧﮭ ﺗمﯾ ﻰوﺣﺗ دةﺟﯾ ﺔدرﺟ إﻟﻰ ﺑﺎﻟﻔﺣص اﻟوﺻول ﯾﺗم ﺣﺗﻰ ﻓﯾﮭﺎ اﻟزﻣﻼء ﺣﻘوق ﻋﻠﻰ اﻟﺣﻔﺎظ وﻛذﻟك ﻟﻠﻣﻣوﻟﯾن واﻟﺿرﯾﺑﯾﺔ اﻟﻣﺎﻟﯾﺔ اﻟﻣراﻛز واﺳﺗﻘرار واﻟﻧزاﻋﺎت اﻟﺣﺑﯾﺑ ﻣﺻرﻧﺎ ﻣﺻﻠﺣﺔ ﻋﻠﻰ ﺣرﺻﻧﺎ ﻣﻧطﻠق ﻣن ﻟﻠدوﻟﺔ اﻟﻌﺎﻣﺔ اﻟﺧزاﻧﺔﺔ اﻟﻌظﯾم واﻟﺗﻘدﯾر اﻟﺣب ﻛل اﻟزﻣﻼء وﻟﻠﺳﺎدة ﺣﺳن ﻣﺣﻣد

37.

ق أﺣﻛﺎم ظل

ﻓﻲ اﻟﻣﺎﻟﯾﺔ اﻷوراق ﻓﻲ ﻟﻺﺳﺗﺛﻣﺎر اﻟﺿرﯾﺑﯾﺔ اﻟﻣﻌﺎﻟﺟﺔ٩١ﻟﺳﻧﺔ٢٠٠٥ اﻟﺗﺎرﯾﺦاﻟﺑﯾﺎﻧﺎتاﻟﻣﺣﺎﺳﺑﯾﺔ اﻟﻣﻌﺎﻟﺟﺔاﻟﺿرﯾﺑﯾﺔ اﻟﻣﻌﺎﻟﺟﺔﻣﻼﺣظﺎت ١٢/٤/٢٠٠٧ﺷراء١٠٠٠ﺳﮭم ﻣﺑﻠﻎ اﻟﻣﺗﺎﺟرة ﺑﻔرض ١٠٠ﻟﻠﺳﮭم ج ١٠٠٠٠٠. أ / ﺣـ ﻣن ج اﻟﻣﺗﺎﺟرة ﺑﻔرض ﻣﺎﻟﯾﺔ ١٠٠٠٠/ ﺣـ إﻟﻰ ج اﻟﺻﻧدوق اﻟﺷراء ﺗﻣن١٠٠٠ﺳﮭم ×١٠٠ اﻟوﻋﺎء ﻋﻠﻰ ﺗﺄﺛﯾر ﻻ ﻟﻠﺿرﯾﺑﺔ اﻟﺧﺎﺿﻊ ھﻧﺎك أن ﻻﺣظ ) ﻟﻠورﻗﺔ أوﻟﻲ ﻗﯾﺎس ( اﻟﻣﺎﻟﯾﺔ •اﻟﻘﯾد ﺗم طﺎﻟﻣﺎ اﻟﺗﻛﻠﻔﺔ ﺑﺳﻌر ﺗدرج اﻟﻣﺻﺎرﯾف ﺑﻧد ﺿﻣن اﻻﺳﺗﺛﻣﺎر •اﻟﻘﯾﺎس ﻛﺎن إذا ﺑﺎﻟ اﻟﻼﺣﻘﺔﻘﯾﻣﺔ ﺗدرج اﻟﻌﺎدﻟﺔ اﻟﻣﺻﺎرﯾف اﻷرﺑﺎح ﺑﺣﺳﺎب واﻟﺧﺳﺎﺋر ٣/١٢/٢٠٠٧اﻷوراق ﺗﻘﯾﯾم ﺗم ﺑﺳﻌر ﺑﻌﺎﻟﯾﮫ اﻟﻣﺎﻟﯾﺔ ١٢٠ﻓﻲ ﻟﻠﺳﮭم ج ٣١/١٢/٢٠٠٧ ١٠٠٠٠ﻣﺎﻟﯾﺔ . أ / ﺣـ ﻣن اﻟﻣﺗﺎﺟرة ﺑﻐرض ١٠٠٠٠ﻗروض / ،ﺣـ إﻟﻰ ﻣﺎﻟﯾﺔ . أ ﺗﻘﯾﯾم )١٢٠–١٠٠=٢٠× ١٠٠= ﺳﮭم٢٠٠٠( إﻗﻔﺎل ﯾﺗمﻓروق . أ / ﺣـ ﻓﻲ اﻟﺗﻘﯾﯾم ﻟﻠﺿرﯾﺑﺔ وﺗﺧﺿﻊ خ ٢٠٠٠٠/ ﺣـ ﻣن ﻣﺎﻟﯾﺔ . أ ﺗﻘﯾم ﻓروق ٢٠٠٠٠أ / ﺣـ إﻟﻰ خ . ھذه إﻋﻔﺎء ﯾﺗم ﻻ اﻹﻋﻔﺎء أن اﻟﻔروق ﻧﺎﺗﺞ ﻋﻠﻰ ﯾﻧﺻب اﻟﺗﻌﺎﻣل ﺑﻧد . م )٨ق٩١ ﻟﺳﻧﺔ٢٠٠٥( ٣١/١٢/ ٢٠٠٧ اﻷوراق ﺗﻘﯾﯾم ﺗم ﺑﺳﻌر ﺑﻌﺎﻟﯾﮫ اﻟﻣﺎﻟﯾﺔ ٩٠ي ﻟﻠﺳﮭم ج٣١ /١٢/٢٠٠٧ ١٠٠٠٠ﺧﺳﺎﺋر / ﺣـ ﻣن ﻣﺎﻟﯾﺔ . أ ﺑﻘﯾﻣﺔ ١٠٠٠٠. أ / ﺣـ إﻟﻰ ﻣﺎﻟﯾﺔ )٩٠–١٠٠=١٠٠× ١٠٠= ﺳﮭم١٠٠٠٠ اﻟﺧﺳﺎﺋر إﻗﻔﺎل ﯾﺗم خ . أ / ﺣـ ﻣن وﺗﻌﺗﻣد ١٠٠٠٠أ / ﺣـ ﻣن خ . ١٠٠٠٠/ ﺣـ إﻟﻰ . أ ﺗﻘﯾﯾم ﺧﺳﺎﺋر اﻟﺳﺎﺑﻘﺔ اﻟﺧطوة ﻓﻲ ﻛﻣﺎ أرﺑﺎح ﺧﺿوع ﺗم ﻟﻠﺿرﯾﺑﺔ اﻟﺗﻘﯾﯾمﻓﺈﻧﮫ ﺧﺳﺎﺋر إﻋﺗﻣﺎد ﯾﺗم واﺟﺑﺔ ﻛﺗﻛﺎﻟﯾف اﻟﺗﻘﯾﯾم اﻟﺧﺻم

38.

ﻣﺎﻟﯾﺔ ١٥/٣/٢٠٠٨ﺑﺳﻌر اﻷﺳﮭم ﺑﯾﻊ

ﺗم ١٣٠ﻓﻲ ﻟﻠﺳﮭم ج ١٥/٣/٢٠٠٨ ١٣٠٠٠٠اﻟﺑﻧك / ﺣـ ﻣن ﻣذﻛورﯾن إﻟﻰ ١٢٠٠٠٠. أ / ﺣـ ﻣﺎﻟﯾﺔ ١٠٠٠٠/ ،ﺣـ ﻣﺎﻟﯾﺔ . أ ﺑﯾﻊ أرﺑﺎح ١٠٠٠٠/ ﺣـ ﻣن ﻣﺎﻟﯾ . أ ﺑﯾﻊ رﺑﺎحﺔ ١٠٠٠٠/ ﺣـ إﻟﻰ واﻟﺧﺳﺎﺋر اﻷرﺑﺎح ﻛﺎﻧت إذا ﺗﻌﻔﻰ ) ( ﺑﺎﻟﺑورﺻﺔ ﻣﺳﺟﻠﺔ ﺑﺎﻹﻗرار اﻟﻣﻌﺎﻟﺟﺔ اﻟﺿرﯾﺑﻲ اﻟﺑﯾﻊ ﺳﻌر١٠٠٠ﺳﮭم ×١٣٠=١٣٠٠٠٠ اﻟﻌﺎدﻟﺔ اﻟﻘﯾﻣﺔ١٠٠٠ ×١٢٠=١٢٠٠٠٠ اﻟﺿرﯾﺑﺔ ﻣن ﺗﻌﻘﻰ ١٠٠٠٠ ١٥/٣/٢٠٠٨ﺑﺳﻌر اﻷﺳﮭم ﺑﯾﻊ ﺗم ١١٠ﻓﻲ ج١٥/٣ /٢٠٠٨ ﻣذﻛورﯾن ﻣن ١١٠٠٠٠اﻟﺑﻧك /ﺣـ ١٠٠٠٠أ ﺑﯾﻊ ﺧﺳﺎﺋر / ﺣـ ﻣﺎﻟﯾﺔ . ١٢٠٠٠٠/ ﺣـ إﻟﻰ ﻣﺎﻟﯾﺔ . أ اﻻﺳﺗﺛﻣﺎرات ١٠٠٠٠/ ﺣـ ﻣن واﻟﺧﺳﺎﺋر اﻷرﺑﺎح ١٠٠٠٠/ ﺣـ إﻟﻰ ﻣﺎﻟﯾﺔ . أ ﺑﯾﻊ ﺧﺳﺎﺋر إذا ﻟﺿرﯾﺑو ﺗﺧﺿﻊ ) ﻣﺳﺟﻠﺔ ﻛﺎﻧت ( ﺑﺎﻟﺑورﺻﺔ ﺑﺎﻹﻗرار اﻟﻣﻌﺎﻟﺟﺔ اﻟﺿرﯾﺑﻲ اﻟﺑﯾﻊ ﺳﻌر١٠٠٠ﺳﮭم ×١١٠= ج١١٠٠٠ ج ﺗﺎﻟﻌﺎدﻟﺔ اﻟﻘﯾﻣﺔ١٠٠٠ ×١٢٠=١٢٠٠٠ ﺗﻛﻠﻔﺔ ﺗﻌﺗﻣد ﻻ ﺧﺳﺎﺋر ١٠٠٠٠ ٣/١٠/٢٠٠٨ﻣﺎﻟﯾﺔ ورق ﺷراء ﺗم ١٠٠٠ﻣن ﺳﮭم ﺑﺳﻌر اﻟﺑورﺻﺔ١٥٠ وﻣﺻﺎرﯾف ﻟﻠﺳﮭم ج اﻟﺷراء٤٥٠٠ج ١٥٠٠٠٠أوراق / ﺣـ ﻣن ﻣﺎﻟﯾﺔ ١٥٠٠٠٠/ ﺣـ إﻟﻰ اﻟﺻﻧدوق ﺷراء )١٠٠٠ﺑﺳﻌر ﺳﮭم ١٥٠( ﻟﻠﺳﮭم ج ٤٥٠٠ﻣﺻﺎرﯾف / ﺣـ ﻣن وﻋﻣوﻻت ٤٥٠٠اﻟﺻﻧدوق / ﺣـ إﻟﻰ ﻛﺎن اﻟﻘﯾﺎس أن ﻻﺣظ / ﺣـ اﻟﻌﺎدﻟﺔ ﺑﺎﻟﻘﯾﻣﺔ واﻟﺧﺳﺎﺋر اﻷرﺑﺎح ﯾﺗم ﻓﻼ وﻋﻠﯾﮫ اﻟﻣﺻﺎرﯾف رﺳﻣﻠﺔ إدراﺟﮭﺎ ﯾﺗم وإﻧﻣﺎ اﻷرﺑﺎح ﺑﺣﺳﺎب واﻟﺧﺳﺎﺋر ٤٥٠٠.خ أ / ﺣـ ﻣن ٤٥٠٠/ ﺣـ إﻟﻰ وﻋﻣوﻻت ﻣﺻﺎرﯾف اﻟﺗﻛﻼﯾف ﺿﻣن وﺗﻌﺗﻣد ﻛﺎﻧت طﺎﻟﻣﺎﻣؤﯾدة م ًﺎﻣﺳﺗﻧدﯾ٢٢ق٩١ ﻟﺳﻧﺔ٢٠٠٥م ،٢٨ اﻟﻼﺋﺣﺔ ﻣن ٣/٤/٢٠٠٥ﻋدد ﺷراء ﺗم١٠٠٠١٠٥٠٠٠. أ / ﺣـ ﻣناﻟوﻋﺎء ﻋﻠﻰ ﺗﺄﺛﯾر ﻻاﻟﻣﺻﺎرﯾف ﺗﻌﺗﻣد

39.

اﻟﺳﮭم ﺗﻛﻠﻔﺔ ﺳﮭم ١٠٠ﺗم

وﻗد ج ﻋﻠﻰ اﻷﺳﮭم ﺗﺻﻧﯾف ﻟﻠﺑﯾﻊ ﻣﺗﺎﺣﺔ أﻧﮭﺎ اﻟﻣﻌﺎﻣﻠﺔ وﺗﻛﺎﻟﯾف ﺑﻠﻐت٥٠٠٠ج ﻟﻠﺑﯾﻊ ﻣﺗﺎﺣﺔ ﻣﺎﻟﯾﺔ ١٠٥٠٠٠اﻟﺑﻧك / ﺣـ إﻟﻰ ﺷراء )١٠٠٠ﺑﺳ ﺳﮭمﻌر ١٠٠+ ج٥٠٠٠ج ﻣﺻﺎرﯾف ﻟﻠﺿرﯾﺑﺔ اﻟﺧﺎﺿﻊ ﻗﺎﻣت إذا أﻣﺎ اﻷﺳﮭم ﺑﺗﺻﻧﯾف ﻣن اﻟﻌﺎدﻟﺔ ﺑﺎﻟﻘﻣﯾﺔ اﻷرﺑﺎح ﺧﻼل ﻓﺈن واﻟﺧﺳﺎﺋر ﯾﺗم اﻟﻣﻌﺎﻟﻣﺔ ﺗﻛﺎﻟﯾف ﻟﻣﺻﺎرﯾف ﻗﯾدھﺎ اﻷرﺑﺎح ﺑﺣﺳﺎب واﻟﺧﺳﺎﺋر ٥٠٠٠/ ﺣـ ﻣن ج وﻋﻣوﻻت ﻣﺻﺎرﯾف ٥٠٠٠/ ﺣـ إﻟﻰ اﻟﺻﻧدوق ـــــــ ٥٠٠٠/ ﺣـ ﻣن واﻟﺧﺳﺎﺋر اﻷرﺑﺎح ٥٠٠٠/ ﺣـ إأﻟﻰ وﻋﻣوﻻت ﻣﺻﺎرﯾف ﺿﻣن واﻟﻌﻣوﻻت اﻟواﺟﺑﺔ اﻟﺗﻛﺎﻟﯾف ﻛﺎﻧت طﺎﻟﻣﺎ اﻟﺧﺻم وذﻟك ًﺎﻣﺳﺗﻧدﯾ ﻣؤﯾدة م ﺑﺣﻛﻣﮫ ًﻻإﻋﻣﺎ٢٢ اﻟﻘﺎﻧون ﻣن٩١ﻟﺳﻧﺔ ٢٠٠٥م ،٢٨ﻣن اﻟﺗﻧﻔﯾذﯾﺔ اﻟﻼﺋﺣﺔ ﻟﻠﻘﺎﻧون ٣/١٢/٢٠٠٥) اﻹﻗﻔﺎل ﺳﻌر ﺑﻠﻎ ﻟﻠﺳﮭم اﻟﻌﺎدﻟﺔ اﻟﻘﯾﻣﺔ ﻣﺑﻠﻎ (١٢٠ج اﻟواﺣد ﻟﻠﺳﮭم ٢٠٠٠٠ﻣﺎﻟﯾﺔ . أ / ﺣـ ﻣن ﻟﻠﺑﯾﻊ ﻣﺗﺎﺣﺔ ٢٠٠٠٠٠/ ﺣـ إﻟﻰ ) اﻟﺗﻘﯾﯾم إﯾﻣﺎ ﻓروزق ( اﻟﻣﻠﻛﯾﺔ ﺣﻘوق )١٢٠–١٠٠=٢٠× ١٠٠٠٠( ﺳﮭم اﻟﻣﺣﺎﺳﺑﯾﺔ اﻟﻧﺎﺣﯾﺔ ﻣن إﻋﺎدة ﻓروق ﺗﺧﺿﻊ ﻟﻠﺿرﯾﺑﺔ اﻟﺗﻘﯾﯾم اﻟﺳﻧوات ﺧﻼل ٢٠٠٥،٢٠٠٦، ٢٠٠٧ﺻدر ﺣﯾث رﻗم اﻟوزاري اﻟﻘرار ١٦٠ﻟﺳﻧﺔ٢٠٠٨ ﻓﻲ١٨/٣/ ﻣن ًاإﻋﺗﺑﺎرﺳﻧﺔ ٢٠٠٨ﺗﺧﺿﻊ ﻻ اﻷوراق ﺗﻘﯾﯾم ﻓروق ﻟﻠﺑﯾﻊ اﻟﻣﺗﺎﺣﺔ اﻟﻣﺎﻟﯾﺔ ﺑﺣﻘوق واﻟﻣدرﺟﺔ ﯾﺗم ﺣﺗﻰ اﻟﻣﻠﻛﯾﺔ اﻟورﻗﺔ ﻓﻲ اﻟﺗﺻرف ﻗرار ﺻدر ) اﻟﻣﺎﻟﯾﺔ

40.

ﻣﻛوﻧﺎت أﺣد ﺑﻣﺛل

اﻟﺣﺳﺎب ﯾﺧﺿﻊ وﻻ اﻟﻣﻠﻛﯾﺔ ﺣﻘوق ﻟﻠﺿﯾﺣول ﺳوف ﻷﻧﮫ رﯾﺑﺔ ﺑﻊ ﻋﻧد اﻟدﺧل ﻗﺎﺋﻣﺔ اﻷﺳﮭم ٢٠٠٨اﻟﻘﻰ اﻟذي اﻟﺣﺎل ھو ﻛﻣﺎ ﻋﺑﺎرة اﻟﺷرﻛﺔ أرﺑﺎح ﻓﻲ ﺗﻘﯾﯾم ﻋﻧد اﻟﻣﺗﺎﺣﺔ إﺳﺗﺛﻣﺎراﺗﮭﺎ أﺳﺎس ﻋﻠﻰ ﻟﻠﺑﯾﻊ ﻓﻲ اﻟﻌﺎدﻟﺔ اﻟﻘﯾﻣﺔ ﺧﺧﺎﺿﻌﺔ ﻛﺎﻧت ﺣﯾن اﻟوزاري ﻟﻠﻘرار ًﺎطﺑﻘ ٧٧٩ﻟﺳﻧﺔ٢٠٠٧ ﻓﻲ اﻟﺻﺎدر٣١/ ١٢/٢٠٠٧ رﻗم اﻟﻣﺎﻟﯾﺔ وزﯾر١٦٠ ﻟﺳﻧﺔ٢٠٠٨ﻓﻲ (١٨ /٣/٢٠٠٨وﻛﺎﻧت ﺳﻧوات ﺧﺎﺿﻌﺔ٢٠٠٥ /٢٠٠٧ﺑﻣوﺟب اﻟوزاري اﻟﻘرار٧٧٩ ﻟﺳﻧﺔ٢٠٠٧اﻟﺻﺎدر ﻓﻲ٣١/١٢/٢٠١١ ١٠/١٢/ ٢٠٠٦ ﺑرد ﺑﯾﻊ ﺗم٤٠٠٠ اﻷﺳﮭم ﻣن ﺳﮭم ﺑﺳﻌر ﺑﻌﺎﻟﯾﮫ١٣٠ج ﻟﻠﺳﮭم ٥٢٠٠٠اﻟﺑﻧك / ﺣـ ﻣن ﻣذﻛورﯾن إﻟﻰ ٤٨٠٠٠٠ﻣﺎﻟﯾﺔ . أ / ﺣـ ﻟﻠﺑﯾﻊ ﻣﺗﺎﺣﺔ ٤٠٠٠٠ﺑﯾﻊ أرﺑﺎح / ﺣـ ﻟﻠﺑﯾﻊ ﻣﺗﺎﺣﺔ م . أ . ﻣن ﺟزء ﺗﺣوﯾل ﯾﺗم اﻟﺗﻘﯾﯾم إﻋﺎدة ﻓروق رﺑﺢ إﻟﻰ ﺑﺎﻟﻣﯾزاﻧﯾﺔ ﻟﻌدد ﺣﻘﯾﻘﻲ٤٠٠٠ ) ﻣﺑﺎﻋﺔ ﺳﮭم ٤٠٠٠ﺳﮭم×٢٠ = ج٨٠٠٠( ٨٠٠٠٠/ ﺣـ ﻣن ﺗﻘﯾم إھﻌﺎدة ﻗروض ٨٠٠٠٠/ ﺣـ إﻟﻰ اﺳﺗﻣ ﺑﯾﻊ أرﺑﺎحﺎرات رﺻﯾد أآﺻﺑﺢ ﻓﻲ اﻷﺳﮭم١٥/٢ /٢٠٠٦= ١٠٠٠٠–٤٠٠٠ = ﻣﺑﺎع٦٠٠٠ ﺑﯾﻊ٤٠٠٠ﺳﮭم× ١٣٠=٢٠٠٠ اﻟﻧﻘدﯾﺔ اﻟﻘﯾﻣﺔ٤٠٠٠ ×١٢٠=٨٠٠٠ اﻻﺳﺗﺛﻣﺎرات ﺑﯾﻊ رﺑﺢ ٤٠٠٠٠ اﻻﺳﺗﺛﻣﺎرات ﺑﯾﻊ أرﺑﺎح ﻟﻠﺑﯾﻊ اﻟﻣﺗﺎﺣﺔ اﻟﻣﺎﻟﯾﺔ = اﻟﺿرﯾﺑﻲ اﻹﻗرار ﻓﻲ ٤٠٠٠٠×٨٠٠٠٠ =١٢٠٠٠٠إذا ج ﻣن ﺗﻌﻔﻰ ﻣﺳﺟﻠﺔ ﻛﺎﻧت اﻟﺿرﯾﺑﺔ م )٥٠ﺑﻧد٨ق٩١ ﻟﺳﻧﺔ٢٠٠٥

41.

ﺳﮭم ٣/٤/٢٠٠٦ﻋدد ﺑﯾﻊ ﺗم٢٠٠٠ ﺑﺳﻌر

ﺳﮭم١٠٨ ﻟﻠﺳﮭم ﻣذﻛورﯾن ﻣن ٢١٦٠٠٠اﻟﺑﻧك / ﺣـ ٢٤٠٠٠أ ﺑﯾﻊ ﺧﺳﺎﺋر / ﺣـ م .ﻟﻠﺑﯾﻊ ﻣﺗﺎﺣﺔ ٢٤٠٠٠٠. أ / ﺣـ إﻟﻰ ﻟﻠﺑﯾﻊ ﻣﺗﺎﺣﺔ ﻣﺎﻟﯾﺔ ٢٠٠٠ﺳﮭم×١٢٠– ١٠٨=٢٤٠٠٠+ = اﻷﺳﮭم رﺻﯾد١٠٠٠٠ –٦٠٠٠=٤٠٠٠ = اﻟﺗﻘﯾﯾم ﻓروق ٢٠٠٠٠٠–١٢٠٠٠٠ =٨٠٠٠٠ ﻣن ﺟزء ﺗﺣوﯾل ﯾﺗم ﻟﻌدد اﻟﻣﻠﻛﯾﺔ ﺣﻘوق ٢٠٠٠واﻟذي ﺳﮭم أﺳﺎس ﻋﻠﻰ ﺑﯾﻌﮭﺎ م ﺳﻌر٢٠ﻟﻠﺳﮭم ﻟرﺑﺢ وﺗﺣوﯾﻠﮭﺎ ﺣﻘﯾﻘﻲ ٢٠٠٠×٢٠= ٤٠٠٠٠ ٤٠٠٠٠/ ﺣـ ﻣن ﺗﻘﯾﯾم ﻓروق ٤٠٠٠٠أ / ﺣـ إﻟﻰ ﻣﺎﻟﯾﺔ . أ ﺑﯾﻊ . ﻟﻠﺑﯾﻊ ﻣﺗﺎﺣﺔ = اﻟﺑﯾﻊ٢٠٠٠٠× ١٠٨=٢١٦٠٠٠ = اﻟدﻓﺗرﯾﺔ اﻟﻘﯾﻣﺔ ٢٠٠٠×١٢٠= ٢٤٠٠٠ اﻟﺧﺳﺎﺋر٢٤٠٠٠ ﻟﻧﺎﺗﺞ اﻟﻧﮭﺎﺋﯾﺔ اﻟﻣﺣﺻﻠﺔ اﻟﺿرﯾﺑﻲ ﺑﺎﻹﻗرار اﻟﺑﯾﻊ ٢٤٠٠٠٠+ ﺧﺳﺎرة ٤٠٠٠٠رﺑﺢ أ ﺑﯾﻊ رﺑﺢ= ﻣﺎﻟﯾﺔ . ١٦٠٠٠ﻣن ﯾﻌﻔﻰ ج م اﻟﺿرﯾﺑﺔ٥٠ﺑﻧد٨ ق٩١ﻟﺳﻧﺔ٢٠٠٥ ٣/٧/٢٠٠٦ﺑﯾﻊ ﺗم١٠٠٠ﺳﮭم ﺑﯾﻊ٩٠ﻟﻠﺳﮭم ﻣذﻛورﯾن ﻣن ٩٠٠٠٠اﻟﺑﻧك / ﺣـ )١٠٠٠ﺳﮭم×٩٠ج =٩٠٠٠٠( ٣٠٠٠٠أ ﺑﯾﻊ ﺧﺳﺎﺋر / ﺣـ ﻟﻠﺑﯾﻊ ﻣﺗﺎﺣﺔ م . ١٠٠٠) ﺳﮭم١٢٠– ٩٠= (٣٠٠٠٠ ١٢٠٠٠٠. أ / ﺣـ إﻟﻰ ج ﻟﻠﺑﯾﻊ ﻣﺗﺎﺣﺔ ﻣﺎﻟﯾﺔ ﻣن ﺟزء ﺗﺣوﯾل ﯾﺗم ﻟﻌدد اﻟﻣﻠﻛﯾﺔ ﺣﻘوق ١٠٠٠ﻣﺑﺎع ﺳﮭم ﻓرق أﺳﺎس ﻋﻠﻰ اﻟﻌﺎدل ﻻﺳﻌر٢٠ج وﺗﺣوﯾﻠﮭﺎ ﻟﻠﺳﮭم ﺣﻘﯾﻘﻲ ﻟرﺑﺢ =١٠٠٠٠ﺳﮭم× ٢٠= ج٢٠٠٠٠ ٢٠٠٠٠/ ﺣـ ﻣن ﺗﻘﯾﯾم إﻋﺎدة ﻓروق ٢٠٠٠. أ / ﺣـ إﻟﻰ ﻣﺗﺎﺣﺔ م . أ ﺑﯾﻊ = اﻟﺑﯾﻌﯾﺔ اﻟﻘﯾﻣﺔ ١٠٠٠ﺳﮭم×٩٠= ٩٠٠٠٠ = اﻟدﻓﺗرﯾﺔ اﻟﻘﯾﻣﺔ ١٠٠٠ﺳﮭم×١٢٠ =٢٠٠٠٠ أﺳﮭم ﺑﯾﻊ ﺧﺳﺎﺋر ٣٠٠٠٠ج ﻟﻧﺎﺗﺞ اﻟﻧﮭﺎﺋﯾﺔ اﻟﻣﺣﺻﻠﺔ ﻓﻲ اﻟﺑﯾﻊ٣١/٧/ ٢٠٠٦ =٣٠٠٠٠خ . م ٢٠٠٠٠أرﺑﺎج

42.

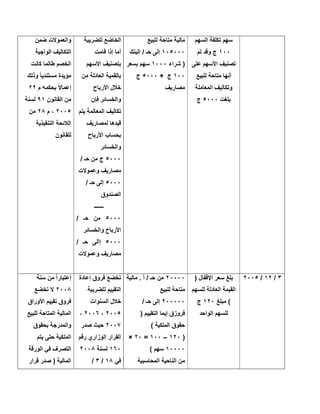

ﻟﻠﺑﯾﻊ١٠٠٠٠ﻋﻧد ﺗﺧﺻم ﻻ اﻟﺿرﯾﺑﯾﺔ

اﻟﻣﺣﺎﺳﺑﺔ م ﻛل أوﺗر٥٠ﺑﻧد٨ ٣١/١٢/ ٢٠٠٦ اﻟﻌﺎدﻟﺔ اﻟﻘﻣﺔ ﻗدرت ﻓﻲ ﻟﻠﺳﮭم٣١/١٢ /٢٠٠٦ﯾﺑﻠﻎ٧٠ ج = اﻟﺑﺎﻗﯾﺔ اﻷﺳﮭم٣٠٠٠ ﺳﮭم = اﻟﻌﺎدﻟﺔ اﻟﻘﯾﻣﺔ٣٠٠٠× ٧٠=٢١٠٠٠ = اﻟدﻓﺗرﯾﺔ اﻟﻘﯾﻣﺔ٣٠٠٠ ×١٢٠=٣٦٠٠٠ ﺧﺳﺎرة اﻟﻧﺎﺗﺟﺔ اﻟﻔروق ١٥٠٠٠٠ ١٥٠٠٠٠ﻓروق / ﺣـ ﻣن ﻣﺗﺎﺣﺔ م . أ اﻟﺗﻘﯾﯾم إﻋﺎدة ﻟﻠﺑﯾﻊ ١٥٠٠٠٠أ / ﺣـ إﻟﻰ. ﻟﻠﺑﯾﻊ ﻣﺗﺎﺣﺔ ﻣﺎﻟﯾﺔ إﻋﺎدة ﺗﺄﺛﯾر أي ﯾوﺟد ﻻ ﻗﯾﻣﺗﮭﺎ واﻟﺑﺎﻟﻎ اﻟﺗﻘﯾﯾم ٩٠٠٠٠ﻋﻠﻰ ج اﻟﺧﺎﺿﻊ اﻟوﻋﺎء ﺗم إذا إﻻ ﻟﻠﺿرﯾﺑﺔ ﻓﻲ اﻟﻔﻌﻠﻲ اﻟﺗﺻرف اﻟﻣﺎﻟﯾﺔ اﻷوراق ھذه أو اﻟﺗﻧﺎزل أو ﺑﺎﻟﺑﯾﻊ أﺷﻛﺎل ﻣن ﺷﻛل ﺑﺄي ﻓﺈذاﻛﺎﻧت . اﻟﻣﻠﻛﯾﺔ ﻧﻘل ﻣﺳﺟﻠﺔ أرﺑﺎح اﻟﺗﻧﻣﯾﺔ ﻣﺳﺟﻠﺔ وﻏﯾر ﺗﻌﻔﻰ وإذا ﺗﺧﺿﻊﻛﺎﻧت ﺗﺧﺿﻊ ﻣﺳﺟﻠﺔ ﺧﺳﺎرة وﺗﻌﺗﻣد ﻟﻠﺿرﯾﺑﺔ ﻏﯾر ﻛﺎﻧت إذا اﻟﺧﺳﺎرة م ﻣﺳﺟﻠﺔ٥٠ق٩١ ﻟﺳﻧﺔ٢٠٠٥

Download

![٥٦ﻣﻛرراﻟﺛﺎﻧﯾﺔﻣن ًﺎﯾوﻣ ﺳﺗﯾن ﺧﻼل ًﺎﺣﻛﻣ ﻣوزﻋﺔ ﺗﺣﻘق اﻟﺗﻲ اﻷرﺑﺎح ﺗﻌد

اﻟداﺋﻣﺔ ﻟﻠﻣﻧﺷﺄة اﻟﻣﺎﻟﯾﺔ اﻟﺳﻧﺔ ﺧﺗﺎم ﺗﺎرﯾﺦ

٥٦ﻣﻛرراﻟراﺑﻌﺔم ) اﻟﺧﺎرج ﻓﻲ أو ﻣﺻر ﻓﻲ اﻟﻣﺣﻘق اﻟرأﺳﻣﺎﻟﯾﺔ اﻷرﺑﺎح ﺗﺿﻊ

٤٦ﻣﻛرر٣ﺑﺳﻌر ﻣﻘطوﻋﺔ ﻟﺿرﯾﺑﺔ (١٠%

٥٦ﻣﻛرراﻟﺧﺎﻣﺳﺔﺣﺟز اﻟﻣﻌﺎﻣﻠﺔ ﺗﻧﻔذ اﻟﺗﻲ اﻟﺟﮭﺔ ﻋﻠﻰ٦ﻣن %اﻷرﺑﺎح ﻗﯾﻣﺔ

ﻟﻠﻣﺻﻠﺣﺔ وﺗورﯾدھﺎ ﺑﯾﻊ ﻋﻣﻠﯾﺔ ﻛل ﻣن اﻟﻣﺣﻘق اﻟرأﺳﻣﺎﻟﯾﺔ

٧-ﻣن أﺣﻛﺎم ظل ﻓﻲ اﻟﻌﻘوﺑﺎت٥٣ﻟﺳﻧﺔ٢٠١٤

اﻟﻣﺎدةاﻟﻔﻘرة–اﻟﻌﻘوﺑﺔﺑﯾـــــــــــــــــــــــــــــــــــــــــﺎن

١٣٥٥٠٠٠–٢٠٠٠٠١.. اﻟﻧﺷﺎط ﻣزاوﻟﺔ إﺧطﺎر ﺗﻘدﯾم ﻋن اﻹﻣﺗﻧﺎع

٢.ﺗﻘدﯾم ﻋن اﻹﻣﺗﻧﺎعاﻟﺿرﯾﺑﻲ اﻹﻗرار

٣.اﻟﻔﺎﺗورة ﯾﺳﻠم أو إﺻدار ﻋدم

٢٠٠٠٠–

٥٠٠٠٠

+

ﺗﻌوﯾض

٢٠٠٠٠

م أﺣﻛﺎم ﻣﺧﺎﻟﻔﺔ٩٦) ﻓﻘرة١ﻣن (٩١ﻟﺳﻧﺔ٢٠٠٥: وھﻲ

١-. ﻟﻠﻣﺻﻠﺣﺔ اﻟﺑﯾﺎﻧﺎت ﺗوﻓﯾر ﻋدم

٢-. واﻟﻣﺳﺗﻧدات اﻟدﻓﺎﺗر ﺻور ﺗﻘدﯾم ﻋدم

٣-واﻟﻣوردﯾن اﻟﻌﻣﻼء واﺋم ﻓﯾﮭﺎق ﺑﻣﺎ اﻟﻣﺣررات ﺗﻘﯾم ﻋدم

اﻟﺗﻲﺧﻼل اﻟﻣﺻﻠﺣﺔ ﺗطﻠﺑﮭﺎ١٥. ﺣﻛﻣﮭﺎ ﺗﺎرﯾﺦ ﻣن ﯾوم

٢٥%ﻧظﺎم ﺗطﺑﯾق ﻋن إﻣﺗﻧﻊ ﻣن ﻛل اﻟﻣؤداه ﻏﯾر اﻟﻣﺑﺎﻟﻎ ﻣن ﻏراﻣﺔ

اﻟﻣواﻋﯾد ﻓﻲ اﻟﺿرﯾﺑﺔ وﺗورﯾد وﯾﺣﺻل وﺧﺻو إﺳﺗﻘطﺎع

اﻟﻘﺎﻧوﻧﯾﺔ

١٠٠٠٠•م ﺣﻛم ﻣﺧﺎﻟﻔﺔ٧٨/١ﻣن٩١ﻟﺳﻧﺔ٢٠٠٥]

اﻟﻣﺳﺗﺛﻣر رأﺳﻣﺎﻟﮫ ﯾﺟﺎوﻧز اذي اﻟطﺑﯾﻌﻲ اﻟﺷﺧص٥٠

اﻷﻋﻣﺎل رﻗم أو ﺟﻧﯾﮫ أﻟف٢٥٠ﺻﺎﻓﻲ أو ﺟﻧﯾﮫ أﻟف

اﻟرﺑﺢ٢٠. دﻓﺎﺗره ﯾﻣلء أن ﻋﻠﯾﮫ ﺟﻧﯾﮫ أﻟف

•م ﺣﻛﻣﮫ ﻣﺧﺎﻟﻔﺔ٨٣اﻹﻗرار إﻋﺗﻣﺎد وھﻲ اﻟﺛﺎﻟﺛﺔ ﻓﻘرة

اﻷﻋﻣﺎل رﻗم ﺗﺟﺎوز إذا ﻗﺎﻧوﻧﻲ ﻣﺣﺎﺳب ﻣن٢ﻣﻠﯾون

. ﺟﻧﯾﮫ

•اﻟﻣﻧﺻوص اﻟﻐراﻣﺔ ﺗﺿﺎﻋف اﻷﺣوال ﺟﻣﯾﻊ وﻓﻲ

ارﺗﻛﺎب إﻟﻰ اﻟﻌود ﺣﺎﻟﺔ ﻓﻲ اﻟﺳﺎﺑﻘﺔ اﻟﻔﻘرة ﻓﻲ ﻋﻠﯾﮭﺎ

ﺳﻧوات ﺧﻣس ﺧﻼل اﻟﻣﺧﺎﻟﻔﺔ ذات

١٣٨اﻷوﻟﻰ١.ﻗدره ﺗﻌوﯾض٥ﺟﻧﯾﮫ آﻻفﻟﻠﻣﺑﺎﻟﻎ ﺑﺎﻹﺿﺎﻓﺔ

م ﻓﻲ ﻋﻠﯾﮭﺎ اﻟﻣﻧﺻوص اﻟﺟراﺋم ﻓﻲ اﻟﻣﺳﺗﺣﻘﺔ١٣٥

ﻣن٥٣ﻟﺳﻧﺔ٢٠١٤

٢.ﺗﻌوﯾض١٢,٥ﻧظﺎم ﺗطﺑﯾق ﻋدم ﺣﺎﻟﺔ ﻓﻲ %

اﻟﺿرﯾﺑﺔ ﺗورﯾد وﺧﺻم اﺳﺗﻘطﺎع

٣.م ﺣﻛﻣﮫ ﻣﺧﺎﻟﻔﺔ ﺣﺎﻟﺔ ﻓﻲ ﺗﻌوﯾض٩٦ﻓﻘرة١ﻣﺑﻠﻎ

٢٠٠٠٠ﺟﻧﯾﮫ

١٣٥ﻣﻛررﻣﻛرر١.م ) اﻟﺗﻌﺎﻣﻼت ﻣن اﻹﺧطﺎر ﻋدم ﺗﻘوﯾﺔ٥١، ﻣﻛرر

٥١ﻣﻛرر١،٥٩ﻣﻛرر٢ﻋن ﺗﻘل ﻻ ﻏراﻣﺔ (](https://image.slidesharecdn.com/912005-150111030034-conversion-gate02/85/91-2005-32-320.jpg)