15 PERC ADÓ/VÁLTOZÁS’16

Hogyan adózunk jövőre?

Röviden a 2016. évi adócsomag-

tervezet legfontosabb változásairól

www.rendszerviz.hu 1

2.

15 PERC ADÓ/VÁLTOZÁS’16

Bozsik István Péter

H13 együttműködő partner: cégalapítás,

számvitel, adózás, üzletvitel

rendszervíz+ alapító, ügyvezető

www.rendszerviz.hu 2

3.

15 PERC ADÓ/VÁLTOZÁS’16

Komplex üzletviteli szolgáltatás-csomag KKV

szektorban működő vagy induló vállalkozások

részére egykézből, közérthetően

adó és pénzügyi optimalizáció,

cégjogi tanácsadás,

számviteli szolgáltatások,

üzleti mediáció és követeléskezelés,

vállalati és üzletviteli tanácsadás,

webdesign, online marketing,

rendszervíz+

www.rendszerviz.hu 3

4.

15 PERC ADÓ/VÁLTOZÁS’16

T/6636. számú törvényjavaslat az adózás rendjéről

szóló 2003. évi XCII. törvény és egyes adótörvények

módosításáról

T/6638. számú törvényjavaslat a nemzetközi

pénzügyi beszámolási standardok egyedi

beszámolási célokra történő hazai alkalmazásának

bevezetéséhez kapcsolódó, valamint egyes pénzügyi

tárgyú törvények módosításáról

www.rendszerviz.hu 4

Adóigazgatás (Art.)

Megbízható adózó

Együttesenteljesítendő 10 feltétel – „Legyetek jók, ha tudtok!”

a negyedév első napján legfeljebb 500 000 Ft nettó adótartozás,

legalább 3 éves folyamatos működés,

megelőző 2 évben a NAV mulasztási bírság max. az adóteljesítmény 1%-a

Továbbá, a tárgyévben és az azt megelőző 5 éven belül

megállapított adókülönbözet maximum az adóteljesítmény 3 %-a,

nincs folyamatban NAV által indított VH eljárás ,

nem áll/állt csőd-, felszámolási, illetve kényszertörlési eljárás alatt,

nem áll/állt adószám-felfüggesztés vagy

adószám törlés hatálya alatt,

nem áll/állt fokozott adóhatósági felügyelet alatt,

nem minősülnek kockázatos adózónak.

www.rendszerviz.hu 6

7.

Adóigazgatás (Art.)

Megbízhatóság előnyei

ellenőrzésmax.180 nap – ha az ellenőrzés ideje

alatt is megbízható és együttműködő

előbb felszólítás, csak utána lehet bírság,

mulasztási- és adóbírság felső határa 50%-kal

alacsonyabb,

12 havi pótlékmentes részletfizetés

automatikusan

az ÁFA kiutalási határidő 2017-től 45, 2018-tól 30

napra csökken

www.rendszerviz.hu 7

8.

Adóigazgatás (Art.)

Kockázatos adózó

Bármelyikfeltétel, legalább 1 évig fennáll

nagyösszegű adóhiánnyal rendelkezik,

nagyösszegű adótartozással rendelkezik,

be nem jelentett alkalmazottat foglalkoztat,

ismételt üzletlezárás egy éven belül.

www.rendszerviz.hu 8

9.

Adóigazgatás (Art.)

Mit kockáztataki kockázatos?

ellenőrzési határidő +60 nappal nő,

pótlékszámítás mértéke a jegybanki kamat ötszöröse,

pótlékszámítás figyelembe vehető időszaka nem

csökkenthető,

adóbírság és mulasztási bírság minimuma, a felső határ

50%-a,

mulasztási bírság maximuma 150%-kal emelt összeg,

az ÁFA kiutalás 75 napja nem csökken 2017-től sem.

www.rendszerviz.hu 9

10.

Adóigazgatás (Art.)

ÁFA bevallás,kiutalás

bevallás módja, formája nem változik

kiutalási határidő jelenleg 75 nap,

2017-től 45 nap, 2018-tól 30 nap (kivéve:

kockázatos adózók =75 nap)

www.rendszerviz.hu 10

11.

Adóigazgatás (Art.)

SZJA bevallás

adónyilatkozat/egyszerűsítettbevallás („SÖRALÁTÉT”)

megszűnik,

bevallási ajánlatot ügyfélkapun keresztül küld a NAV,

önbevallás és munkáltatói nyilatkozat megmarad,

adóbírság, kés.pótlék adózó helyett a munkáltatóé,

családi kedvezményhez a 2016 éves bevallásban kell

adóazonosító jel, adóelőleghez még nem,

mindenkinek küld a NAV adóazonosítót.

www.rendszerviz.hu 11

12.

Adóigazgatás (Art.)

Adóregisztráció

cégalapításkorvizsgálják a cégképviselő adózói

múltját is,

az adótartozás felső határai 15/30M Ft-ról

5/10M Ft-ra csökkennek,

kiterjed a vizsgálat a részvényesre is, ha

befolyása jelentős.

www.rendszerviz.hu 12

13.

Adóigazgatás (Art.)

EGYÉB Artváltozások

NAV saját kézbesítőkkel is dolgozhat,

egységes folyószámla és igazolás (adó és vám),

nem írnak elő késedelmi pótlékot 2 000 Ft alatt,

nincs kötelező ellenőrzés végelszámoláskor,

nincs kötelező jegyzőkönyv EKÁER ellenőrzéskor,

ha minden OK,

feljelentésre indult vagyonosodási vizsgálatban

becslés, csak bizonyítékokkal.

www.rendszerviz.hu 13

14.

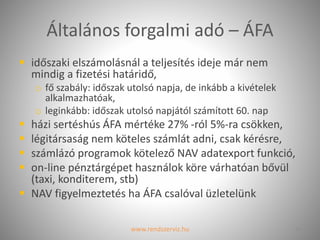

Általános forgalmi adó– ÁFA

időszaki elszámolásnál a teljesítés ideje már nem

mindig a fizetési határidő,

o fő szabály: időszak utolsó napja, de inkább a kivételek

alkalmazhatóak,

o leginkább: időszak utolsó napjától számított 60. nap

házi sertéshús ÁFA mértéke 27% -ról 5%-ra csökken,

légitársaság nem köteles számlát adni, csak kérésre,

számlázó programok kötelező NAV adatexport funkció,

on-line pénztárgépet használok köre várhatóan bővül

(taxi, konditerem, stb)

NAV figyelmeztetés ha ÁFA csalóval üzletelünk

www.rendszerviz.hu 14

15.

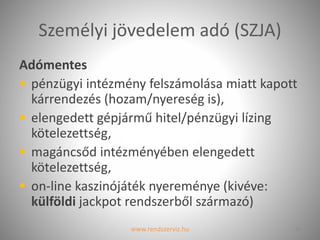

Személyi jövedelem adó(SZJA)

az SZJA 16%-ról 15%-ra csökken,

családi kedvezmény 1 gyermek: 10 000 Ft/hó, 3 vagy több

gyermek: 33 000 Ft/hó (nem változott)

2 gyermek: 12 500 Ft/hó (!) és 2019-ig évente +2 500 Ft-tal

emelkedik,

első házasok kedvezménye 5 000 Ft/hó 24 hónapig

adóalap kiegészítés a béren kívüli juttatásoknál 1,19 marad,

o béren kívüli juttatások adóterhe: 34,5% és 49,98%-ra csökken

TB-be visszalépő mg.nyugdíj pt. tag 20% adókedvezmény,

KATA szabályai nem változtak.

www.rendszerviz.hu 15

16.

Személyi jövedelem adó(SZJA)

Adómentes

pénzügyi intézmény felszámolása miatt kapott

kárrendezés (hozam/nyereség is),

elengedett gépjármű hitel/pénzügyi lízing

kötelezettség,

magáncsőd intézményében elengedett

kötelezettség,

on-line kaszinójáték nyereménye (kivéve:

külföldi jackpot rendszerből származó)

www.rendszerviz.hu 16

17.

Társadalombiztosítás (TB)

nappalitagozatos tanuló/hallgató 25 éves koráig

akkor sem biztosított, ha a jogviszony szünetel,

szocho kedvezmények továbbra is 100 000 Ft-ig

vehetőek igénybe,

részmunkaidőnél arányosítva, kivéve az anyasági

ellátások után visszatérőnél,

EÜ szolgáltatási járulék 7 050 Ft/ hó, 235 Ft/nap

nyugdíj egyeztetés hivatalból 1955-1959-ben

születettek.

www.rendszerviz.hu 17

18.

Egyéb adók

nincscégautó adó/vagyonszerzési illeték

elektromos autók esetén

nem kell hipa bevallást beadni, ha mentesség

(adóalap 2,5M alatt) alapján 0-s lenne,

központilag a NAV részére beadható minden

hipa bevallás, továbbítják,

reklámadó: nem TAO alap növelő a nyilatkozat

nélküli reklám költés max.30M Ft

www.rendszerviz.hu 18

19.

Társasági adó

kapcsoltvállalkozás, már az ügyvezetés azonossága

miatt is,

jövedelem- (nyereség) minimum alapja emelkedik,

progresszív mentesítés = külföldi jövedelem kettős

adóztatásának elkerülése,

növekedési adóhitel, 3 éve működő, 5x feltétel, 2 évig

halasztani lehet az adót,

sport, előadó-művészet, filmkészítés támogatása

civilek ingatlan hasznosítása vállalkozási tevékenység,

ebből származó eredménye TAO alap növelő.

www.rendszerviz.hu 19

20.

Számvitel

egyszerűsített évesbeszámoló határértékei több mint

kétszeres értékre emelkedtek,

létszám továbbra is 50 fő,

mérleg

jelentős tulajdoni részesedés 20+% (mérlegsorokon

átvezetni)

nincs mérleg szerinti eredmény (adózott eredmény váltja)

eredmény-kimutatásból eltűnnek

rendkívüli bevételek/ráfordítások (átsorolni: pénzügyibe

vagy egyébbe)

mérleg szerinti eredmény (adózott eredmény váltja)

fizetett osztalékkal kapcsolatos sorok

www.rendszerviz.hu 20

21.

Számvitel

osztalék

o évente1x a beszámoló elfogadásakor lehet dönteni

osztalékfizetésről,

o folyó évi tételként kell könyvelni, nem évvégén,

o kapott, jóváhagyott osztalék emeli az osztalékfizetési

korlátot,

o osztalék előleg fizetés szabályai nem változtak,

számlarend, számlatükör

o jelentős tulajdoni részesedés,

o rendkívüli tételek megszűnése,

o mérleg szerinti eredmény helyett, adózott eredmény

www.rendszerviz.hu 21

22.

Számvitel

számviteli politikábanrendezni

o jelentős kategória,

o kivételes nagyságú/előfordulású tételek

(sok/ritka)

o osztalék elszámolás módja

o új (jelentős tul.rész) és törölt (msze) mérlegsorok

o törölt eredmény-kimutatás sorok (rendkívüli

eredmény, msze, osztalék)

o kiegészítő melléklet új kötelező tartalma

www.rendszerviz.hu 22

23.

Új PTK miattiváltozások

hatályba lépés 2014. március 15.

átfogóbb tartalom: családjog, gazdasági

társaságok

határozni kell az új PTK szerinti tovább

működésről,

Kft törzstőke minimuma 3 Millió Ft-ra

emelkedik, határidő: 2016. március 15.

(+30nap),

mi a menete?

www.rendszerviz.hu 23