XXX运营数据统计报告

- 1. 1、斯巴鲁服务费用支出趋势

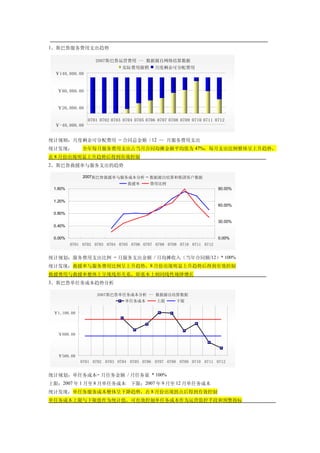

2007斯巴鲁运营费用 -- 数据源自网络结算数据

实际费用报销 月度剩余可分配费用

¥140,000.00

¥80,000.00

¥20,000.00

0701 0702 0703 0704 0705 0706 0707 0708 0709 0710 0711 0712

¥-40,000.00

统计规则:月度剩余可分配费用 = 合同总金额 / 12 — 月服务费用支出

统计发现: 全年每月服务费用支出占当月合同均摊金额平均值为 47%;每月支出比例整体呈上升趋势,

在 8 月份出现明显上升趋势后得到有效控制

2、斯巴鲁救援率与服务支出的趋势

2007斯巴鲁救援率与服务成本分析 -- 数据源自结算和集团客户数据

救援率 费用比例

1.60% 90.00%

1.20%

60.00%

0.80%

30.00%

0.40%

0.00% 0.00%

0701 0702 0703 0704 0705 0706 0707 0708 0709 0710 0711 0712

统计规划:服务费用支出比例 = 月服务支出金额 / 月均摊收入(当年合同额/12)* 100%

统计发现:救援率与服务费用比例呈上升趋势,8 月份出现明显上升趋势后得到有效控制

救援费用与救援率整体上呈现线形关系,即基本上相同线性规律增长

3、斯巴鲁单任务成本趋势分析

2007斯巴鲁单任务成本分析 -- 数据源自结算数据

单任务成本 上限 下限

¥1,100.00

¥800.00

¥500.00

0701 0702 0703 0704 0705 0706 0707 0708 0709 0710 0711 0712

统计规划:单任务成本= 月任务金额 / 月任务量 * 100%

上限:2007 年 1 月至 8 月单任务成本 下限:2007 年 9 月至 12 月单任务成本

统计发现:单任务服务成本整体呈下降趋势,在 8 月份出现拐点后得到有效控制

单任务成本上限与下限值作为统计值,可有效控制单任务成本作为运营监控手段和预警指标

- 2. 4、斯巴鲁救援率趋势分析

2007斯巴鲁救援率分析 -- 数据源自集团客户数据和结算数据

上限 下限 救援率

1.60%

0.80%

0.00%

0701 0702 0703 0704 0705 0706 0707 0708 0709 0710 0711 0712

统计规则:救援率 = 当月任务量 / 当月客户累计量 * 100%

上限:2007 年 1 月至 8 月救援率 下限:2007 年 9 月至 12 月救援率

统计发现:救援率整体呈上升趋势,在 8 月份出现拐点后得到有效控制;救援率上限与下限作为统计值,

可有效控制救援率作为运营监控手段和预警指标

5、服务满意度得分与服务成本趋势分析

2007斯巴鲁满意度与服务成本分析 -- 数据源自满意度报告和结算数据

满意度得分 单任务成本 指数 (满意度得分) 指数 (单任务成本)

100 ¥1,500

90 ¥900

80 ¥300

Jul-07 Aug-07 Sep-07 Oct-07 Nov-07

统计规则:服务满意度得分来自 QC 部门 7 月至 11 月的数据报告;

统计发现:单任务成本整体呈下降趋势情况下,服务满意度整体呈上升趋势;可通过运营管理监控手段和

服务预警机制有效平衡满意度与服务成本之间的关系。

6、2008 年斯巴鲁运营方案演算

2008斯巴鲁运营演算 --- 数据源自2007年(基于客户量8639)

不计第二年车辆的故障率增加的造成的成本递增, 以及续会以外新增客户量

救援率与单任务成本的差异形成三个不同方案

¥5,000,000 90.00%

60.00%

30.00%

¥0 0.00%

方案A - 低 方案B - 中 方案C - 高

年收入 ¥2,172,325 ¥2,172,325 ¥2,172,325

支出合计 ¥983,178 ¥1,306,160 ¥1,723,778

合计比例 45.26% 60.13% 79.35%

演算结果(理论概算):

根据不同运营服务水平,通过一套演算方案,演算出不同运营方案;根据现有方案,在 2008 年斯巴鲁个

体客户全部续会的情况下(无新增客户),运营月服务支出预警指标 7 万至 10 万元区间内可选;救援率

预警指标控制在 1%至 2%之间可选;服务支出占分摊月支出比率控制在 20%至 40%区间范围可选;根据预

警指标和执行情况,及时调整运营策略和服务控制水平,有效平衡满意度与服务成本支出的波动与异常。

- 3. 运营预警指标

1、 救援率

救援率在 0.97% 与 1.27%范围波动,并作为趋势分析的主要因素,需要关注救援率的月度变化趋势。

2、 救援单任务支出(含拖车)

单任务成本在 898.96 与 1001.85 范围波动,并作为趋势分析的主要因素,关注月度变化。救援单任务

支出(含拖车)作为服务条款执行情况直接反馈作为预警指标每月作为 NN 结算的直接审核指标。

3、 救援支出占总收入的比例

救援支出占实际月分摊收入金额的比例月平均指标控制在 49.98%以内,月度波动上下不超过 15%

4、 客户服务满意度

实际客户服务满意度整体得分月度趋势变化与服务支出单任务成本的趋势变化将作为实际控制指标,

即二者趋势理论上应基本上呈现线形一致的关系;