1. Бизнес-план

г. Новокузнецк, Кемеровская область

1. Резюме

Стартап. Планируется использование существенной разницы в ценах, на автомобили с пробегом класса SUV в Москве и

Новокузнецке. Бизнес-идея не инновационная, но проста, понятна, имеет высокую доходность и короткий, безубыточный

срок окупаемости, с высокой гарантированностью сохранности инвестиций.

Ежегодно по данным ГИБДД прирост автомобилей в г.Новокузнецке составляет от 5 до 10 тысяч автомобилей. Более 90%

это легковые авто, из них порядка 30% это автомобили купленные новыми в автосалонах, а оставшиеся 70% это прирост б/у

авто – т.е более 200 авто в месяц, в основном это авто ввозимые из Новосибирска. Самый быстрорастущий сегмент в

продажах авто это кроссоверы (SUV), их покупают чаще всего, охотнее всего и цены на них в регионе держатся на высоком

уровне, что обеспечивает максимальную маржу в процессе перепродажи. Разница в ценах при продаже б/у авто классаSUV

в Москве и Новокузнецке составляет не менее 80 000 р., даже с учетом сезонных изменений спроса и всевозможных

колебаний курсов валют, а обычно маржа составляет 100 000 р. и более.

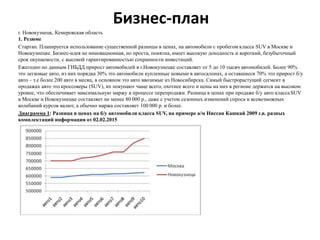

Диаграмма 1: Разница в ценах на б/у автомобили класса SUV, на примере а/м Ниссан Кашкай 2009 г.в. разных

комплектаций информация от 02.02.2015

2. Первоначальная схема очень простая: приобретается 4 (четыре) подержанных а/м в Москве, перевозятся в Новокузнецк на

автовозе, и продаются по местным, рыночным ценам. Будут приобретаться авто только проверенные на угон (справка МВД), с 1

хозяином (по ПТС), только с оригиналом ПТС, с прозрачной сервисной историей (отметки в сервисной книжке) и в хорошем

техническом состоянии (без вложений).

Такой важный параметр как безопасность вложения денег в это предприятие, будет обеспечен расширенной Осаго на период

перевозки (чтобы покрывала ущерб даже в случае утраты авто), либо общей страховкой груза, а по прибытию на место продажи

собственно продажей, с той лишь разницей что при хорошем стечении обстоятельств машины будут продаваться «с колес», в

самом худшем случае машина может «зависнуть» на некоторое время, но все равно будет продана и деньги будут возвращены,

тем более цены на автомобили растут постоянно.

Миссией компании считаю качественное улучшение предложения на местном рынке б/у авто в отношении состояния авто,

прозрачности его истории и безопасности сделки. Долгосрочной целью компании является – а) продажи 4 шт. б/у авто класса

SUV ежемесячно и расчет с инвестором в рамках обязательства в течение первого года работы (это не исключает более

длительного периода сотрудничества с инвестором); б) расширение ассортимента классом «внедорожники», достижение 10%

доли продаж в городском сегменте рынка б/у авто, расширение географии продаж на всю Кемеровскую область, в течение

первых трех лет работы.

Считаю что сейчас исключительно благоприятное время для данного проекта, т.к. в связи с высокими курсами валют,

возможность приобрести новый автомобиль снижается, следовательно увеличивается привлекательность вторичного рынка.

Думаю данная тенденция сохранится на ближайшие 3-5 лет.

Ожидаемые финансовые показатели за 12 месяцев работы по реалистичному сценарию (завоз машин 1 раз в месяц) составят:

продажи на сумму 35 880 000 р. (при себестоимости продаж 29 616 000 р.), маржинальный доход составит 6 264 000 р. (выплаты

инвестору 3 900 000 р., налоги 19 766,4 р., транспортные расходы 1 800 000 р., заработная плата 544 224 р.). После всех выплат,

на конец периода, сохраняется первоначальный объем используемых оборотных средств в размере 2 600 000р. (т.е. в течение

всего периода в резерве остаются 400 000 инвестиций), а с 13 месяца работы, после исполнения обязательств перед инвестором,

появляется прибыль и начинается ежемесячное увеличение оборотных средств.

3. Диаграмма 2: Ожидаемые усредненные финансовые показатели за 12 месяцев работы при реалистичном сценарии

В случае реализации пессимистичного сценария (завоз машин 1 раз в 2 месяца), финансовые показатели работы за 12 месяцев

работы составят: продажи на сумму 16 100 000 р. (при себестоимости продаж 11 942 000 р.), маржинальный доход составит 4 685

00 р. (выплаты инвестору 3 900 000 р., налоги 24900 р., транспортные расходы 490 000 р., заработная плата 227 400 р.). Для

погашения обязательств, в первый квартал используется резерв в 400 000 р., а со второго квартала и до конца периода произойдет

снижение оборотных средств до минимального значения (следовательно, весь период будет уменьшаться количество закупленного

товара и снижаться прибыль). Но с 13 месяца работы обязательства перед инвестором будут выполнены, появится небольшая

прибыль и начнется ежемесячное увеличение оборотных средств даже при реализации пессимистического сценария – т.е. можно

сказать, что предусмотренный запас прочности достаточный.

Диаграмма 3: Ожидаемые усредненные финансовые показатели за 12 месяцев работы при пессимистичном сценарии

4. В случае реализации оптимистичного сценария (завоз машин 2 раза в месяц), финансовые показатели работы за 12 месяцев

работы составят: продажи на сумму 65 780 000 р. (при себестоимости продаж 54 296 000 р.), маржинальный доход составит 11 484

000 р. (выплаты инвестору 3 900 000 р., налоги 577 765,5 р., транспортные расходы 3 300 000 р., заработная плата 544 230 р.). Т.е.

в течение всего периода, помимо выполнения обязательств перед инвестором, происходит активный прирост оборотных средств,

планомерное увеличение продаж и прибыли.

Диаграмма 4: Ожидаемые усредненные финансовые показатели за 12 месяцев работы при оптимистичном сценарии

2. Описание компании и бизнеса

Компания будет создана после согласования условий работы с инвестором, под конкретные обязательства, для работы в рамках

данного бизнесплана.

Конкуренции в виде организованной структуры в регионе не существует, все существующие продажи осуществляют отдельные

частные лица. Продают либо собственный транспорт, либо стихийные перепродажи с минимальной маржой.

Деятельность, связанная с куплей продажей транспортных средств, лицензированию не подлежит. Специальных помещений на

первое время не требуется, вложений в структуру предприятия не предусматривается, найм персонала будет рассматриваться

только после достижения уровня продаж в 8 авто в месяц, скорее всего в ближайшие 10-12 месяцев работы я буду единственным и

ключевым сотрудником. В дальнейшем, при приеме менеджеров по продажам необходимо будет руководствоваться следующими

принципами – а) менеджер должен быть прежде всего активным, действенным, уметь находить несколько вариантов решения

одного вопроса, стрессоустойчивым и общительным; б) менеджер должен продавать не менее 8 автомобилей в месяц.

Первоначальные варианты размещения менеджеров будут рассматриваться на месте – от хоум-офис, до арендованного в

непосредственной близости от продаваемых автомобилей офиса.

5. Как я уже писал, идея не инновационная, но при этом она легко исполнима в плане коммерческой реализации, не имеет

убыточного периода (выплаты инвестору возможны уже с первого месяца работы), имеет короткий срок окупаемости, в высокой

степени защищена от потери инвестиций (т.к. не требуется вложений в неликвидные активы, структуру – все инвестиции

вкладываются в товар, который даже при самых неблагоприятных обстоятельствах абсолютно ликвиден, и его можно продать в

крайнем случае по себестоимости и вернуть 100% инвестиций, так же проект защищен от инфляционных рисков), опасений что

хороший автомобиль останется невостребованным на рынке нет. Вторичный рынок автомобилей стабильно растет из года в год,

причем если сравнить количество авто на душу населения в Европе и в России (в том числе в СибФО), этот рост не прекратится

еще много лет, лишь бы не было войны…

3. Маркетинговая стратегия

Напомню что приобретаться в Москве будут авто только проверенные на угон (справка МВД), с 1 хозяином (по ПТС), только с

оригиналом ПТС, с прозрачной сервисной историей (отметки в сервисной книжке) и в хорошем техническом состоянии (без

вложений). Какие именно – в нашем регионе пользуются популярностью на вторичном рынке прежде всего японские машины, за

их надежность, неприхотливость и невысокую стоимость обслуживания, а исходя из соотношения цена-качество можно выделить

Ниссан Кашкай (от 2009 года и выше), Ниссан Икстрейл (от 2009 года и выше), Ниссан Патфайндер (от 2008 года и выше), Сузуки

Гранд Витара (от 2008 года и выше). Остальные марки либо дорогие, либо непрактичные. Практически на 100% это будут

автомобили в максимальной или в предмаксимальной комплектациях. При транспортировке груз будет страховаться. По

прибытию машины будут размещаться на охраняемой стоянке в центре города.

Ценообразование в Новокузнецке будет происходить по следующей схеме – к Московской цене будет прибавляться 120-140 тысяч

рублей, в зависимости от модели, это будет соответствовать средневзвешенной цене на модельный ряд данного года на местном

рынке. Например: Ниссан Кашкай 2009 г.в. в максимальной комплектации (кожаный салон, полный электропакет, навигация,

камеры, люк и т.д.), с одним хозяином, маленьким пробегом, без вложений, в Москве стоит ≈600 000 р. Прибавляем 120 000 р.,

получаем стоимость 720 000 р. в Новокузнецке. Столько же стоит недавно проданный Кашкай 2009 года, с небольшим пробегом,

но с совсем не максимальной комплектацией (салон ткань, нет навигатора и камер, нет люка…), с 3-мя хозяевами по ПТС и без

сервисной книжки. Из маржи в 120-140 тыс. рублей следует вычитать выплаты инвестору, транспортные издержки, налоги,

зарплату.

Для продажи авто в регионе нет необходимости создавать сайт, раскручивать его, проводить масштабные рекламные акции.

Абсолютно все автовладельцы в регионе покупают и продают свои авто через 2 сайта, это Новокузнецкий сайт bizovo.ru и

региональный сайт drom.ru. На этих сайтах размещаются 100% автовладельцев, там же ищут для себя машину – это довольно

удобные и очень популярные в регионе поисковики, обеспечивающие большое количество просмотров размещенного объявления.

Действительно хорошие машины, в хорошей комплектации, с прозрачной историей и без вложений, а главное по хорошей цене, не

находятся в продаже больше недели. Наш регион не избалован хорошими предложениями, поэтому, запоминающийся логотип,

хорошие отзывы о компании (сарафанное радио) со временем сделают свое дело, и люди будут целенаправленно искать

предложения от нашей компании, зная что тут надежно.

6. 4. Финансовые показатели проекта

Предыдущей истории финансирования проект не имеет. Собственные средства ничтожны и составляют сумму в 650 000 р.

(достаточно для приобретения только 1 автомобиля класса SUV). Необходимы инвестиции в сумме 3 000 000 р. (под 30% годовых,

на 12 месяцев) для закупки 4-х единиц транспорта. С учетом транспортных издержек оборотка составит ≈2 600 000 р., а

оставшиеся 400 000 р. составят резерв необходимый для покрытия непредвиденных ситуаций, таких как колебания цен (по какой-

то причине придется приобретать дороже), единовременный или сезонный спад продаж (будет использован для гарантий

исполнения по обязательствам), возможные локальные повреждения товара и т.д.

Почему именно 4 автомобиля? Потому что я считаю, что это золотая середина в плане соотношения между рисками возврата

инвестиций и маржинальным доходом. К тому же это количество уже позволяет нанимать для перевозки отдельный автовоз, а это

уже как минимум экономия времени в пути.

Различные сценарии развития ситуации рассмотрены выше, расчет наиболее вероятного варианта развития событий изложен в

Реалистичном сценарии. В него заложена 1 поставка товара в месяц (1 поставка - 4 автомобиля класса SUV), следовательно, срок

реализации партии в течение 3-4 недель. Этот вариант позволит выполнить все обязательства перед инвестором и сохранить на

конец периода изначальную, высокую доходность, по возможности не используя резерв. Но он не предусматривает роста продаж

на период выплат по обязательствам. Пессимистичный сценарий рассматривает ситуацию с 1 поставкой товара в 2 месяца и

сроком реализации партии 7-8 недель. Такое может произойти в отношении отдельного автомобиля, но никак не в отношении всей

партии. При разумном ценообразовании на действительно хорошие машины, товар вряд ли останется невостребованным

длительное время. Но рассмотреть такой вариант необходимо – в случае стабильно негативного тренда в течение всего периода,

по отношению ко всем партиям автомобилей, мы видим что основной негатив складывается из необходимости ежемесячно

отчислять выплаты инвестору, в течение первого квартала, на эти цели будет использован резерв, далее и до конца периода деньги

для погашения сумм по обязательствам перед инвестором берутся из оборотных средств, уменьшая тем самым количество

закупаемого товара и ежемесячную прибыль. В конце периода, после исполнения всех обязательств перед инвестором, в обороте

остается сумма около 400 000 рублей, что в принципе позволяет двигаться дальше уже не имея бремени обязательств. При таком

развитии событий ситуацию с оборотными средствами может несколько улучшить ежеквартальное погашение обязательств или

даже однократное в конце периода, т.к. это позволит более эффективно использовать весь объем оборотных средств.

Оптимистичный сценарий в особых комментариях не нуждается – в него заложены 2 поставки в 1 месяц и срок реализации

партии 1-2 недели, так произойдет, если товар будет продаваться «с колес». На графике прекрасно видно, что данный сценарий

позволяет увеличивать продажи при всех обязательных выплатах. Какой-то вариант в чистом виде не будет реализован (тем более

что использованы усредненные данные), думаю, будет некоторое смешение сценариев в течение всего периода и если оценивать

три варианта как «минус-середина-плюс», то считаю что в целом, движение вектора пойдет по направлению «середина-плюс».

Но, так или иначе, все сценарии предусматривают первоочередное и полное погашение всех обязательств перед инвестором.

В расчет заложен возврат инвестиций в течение 12 месяцев, с помесячными выплатами (в идеале поквартальные выплаты), под

30% годовых (2,5% в месяц). Т.е. предоставленные инвестиции в размере 3 000 000 рублей, будут возвращаться ежемесячными

выплатами по 325 000 рублей (либо 975 000 ежеквартально), что в сумме составит 3 900 000 рублей. Дополнительно возврат

7. инвестиций может гарантировать поручитель с недвижимостью в собственности стоимостью 4 000 000 рублей. Выход инвестора

предусмотрен по истечении 12 месячного срока и полного погашения платежей по обязательству перед инвестором.

5. Анализ рисков.

Риск 1 - невозврат инвестиций. Для недопущения невозврата инвестиций, предусмотрены меры для обеспечения безопасности

вложений:

Возврат инвестиций под гарантии поручителя;

Будут приобретаться авто только проверенные на угон (справка МВД), с 1 хозяином (по ПТС), только с оригиналом ПТС, с

прозрачной сервисной историей (отметки в сервисной книжке) и в хорошем техническом состоянии (без вложений);

Груз будет застрахован до момента продажи – страховка в процессе перевозки и охраняемая стоянка до момента продажи;

Ликвидность товара обеспечена высоким спросом на местном вторичном авторынке на подержанные автомобили класса SUV, с

небольшим пробегом, прозрачной историей, богатым оснащением и невысокой ценой (относительно аналогичных предложений);

В линейке продаваемых автомобилей будут только самые популярные и ликвидные модели;

Правильное ценообразование;

Наличие резерва для покрытия непредвиденных ситуаций.

Всегда готов обсудить дополнительные меры обеспечения финансовой безопасности проекта.

P.S. ссылка на мое резюме в интернете:

1. http://www.superjob.ru/resume/direktor-filiala-6588520.html

2. http://novokuznetsk.hh.ru/resume/92abd899ff0013cece0039ed1f736563726574

С уважением

Илья Зяблицкий

тел. 8-913-332-4435

pragma8454@mail.ru