Downloaded 47 times

;](https://image.slidesharecdn.com/econometrienotedecurs1415-190621192313/75/Econometrie-note-5-2048.jpg)

![6

şi statistician norvegian, prin analogie cu termenul „biometrie”, folosit de Fr. Galton şi K. Pearson

la sfârşitul secolului al XIX-lea, care desemna cercetările biologice care utilizau metodele

statisticii matematice.

Dezvoltarea rapidă a econometriei a generat formularea mai multor defini ii cu privire la

domeniul acestei discipline economice.5

Există mai multe categorii de defini ii:

a) defini ia istorică;

b) defini ia restrictivă;

c) defini ia extinsă.

Defini ia istorică a econometriei a fost formulată de R. Frisch în primul număr al revistei

„Econometrica” (ianuarie 1933): „în elegerea efectivă a realită ilor constitutive din economie prin

unificarea temei economice cu statistica şi matematica”. Altfel spus, econometria este „economia

studiată pe baza datelor statistice cu ajutorul modelelor matematice”.6

Defini ia restrictivă (cvasi-stabilă) a econometriei propusă de Cowles Commission for

Research in Economics (Chicago, 1940-1950), consideră că există econometrie dacă investigarea

fenomenelor economice se face cu ajutorul modelelor aleatoare (stocastice). Sus inătorii acestei

defini ii, L. R. Klein, E. Malinvaud, G. Rottier, includ în domeniul econometriei numai cercetările

economice care utilizează metodele induc iei statistice (teoria estima iei, verificarea ipotezelor

statistice) la verificarea rela iilor cantitative formulate în teoria economică cu privire la

fenomenele sau procesele economice cercetate.

Conform acestor defini ii, un studiu econometric presupune:

existen a prealabilă a unei teorii economice privind fenomenul, procesul sau sistemul

economic cercetat, pe baza căreia se construieşte modelul economic, care reprezintă

formalizarea ipotezelor teoriei economice cu privire la fenomenul, procesul sau sistemul

investigat;

posibilitatea aplicării metodelor induc iei statistice la verificarea ipotezelor teoriei

economice; construirea modelului econometric şi rezolvarea acestuia.

Această defini ie restrictivă exclude din domeniul econometriei cercetările economice care

nu se fundamentează pe:

o teorie economică – implicită sau explicită privind modelul econometric al fenomenului,

procesului sau sistemului studiat;

o interpretare aleatoare a modelului respectiv.

Astfel, analiza seriilor cronologice, modelul lui Leontief (Balan a Legăturilor între Ramuri

– B.L.R.7

) ca şi statistica economică (care se fundamentează pe metoda balan elor) nu intră în

"Sammenhengen mellem primærinvestering og reinvestering [The relationship between primary investment and

reinvestment]"(1927) şi "Correlation and scatter in statistical variables" (1929).

5

Vezi Eugen Ştefan Pecican, Econometrie edi ia a 2-a revăzută şi adăugită, Ed C.H. Beck, Colec ia Oeconomica,

Bucureşti, 2006; Ioan Gâf-Deac, Econometrie, Ed. Funda iei România de Mâine, Bucureşti, 2007 şi al ii

6

R. Frisch citat de Ioan Gâf-Deac, Econometrie, Ed. Funda iei România de Mâine, Bucureşti, 2007, pag.15

7

Balan a legăturilor dintre ramuri − BLR − este un model matematic de structură ce oglindeşte trăsăturile esen iale

ale reproduc iei, reflectă dezvoltarea economiei na ionale de ansamblu şi, separat, pe ramurile acesteia, conexiunile

existente în economie, eviden iază fluxurile de bunuri ce au loc în procesul reproduc iei, ca urmare a legăturilor dintre

ramuri, propor iile ce se formează în economia na ională.

Preocupat de problema echilibrului economic în contextul crizei mondiale, economistul Wassily Leontief a început, în

anul 1931, activitatea de cercetare a legăturilor de produc ie dintre ramurile economiei americane. El divizează

economia na ională pe ramuri ale produc iei, ramuri pe care le pune fa ă în fa ă (pe de o parte, producătoare, pe de altă](https://image.slidesharecdn.com/econometrienotedecurs1415-190621192313/75/Econometrie-note-6-2048.jpg)

![10

(1.2)

(1.3)

g este rata progresului tehnic în perioada [0,t].

Sursa de date - Variabilele economice se introduc într-un model econometric cu valorile

lor reale sau empirice (yi = y1, y2,…, yn; xi = x1, x2,…,xn; n = numărul unită ilor observate). Aceste

valori ale variabilelor unui model se pot ob ine pe două căi: fie pe baza sistemului informa ional

statistic (banca de date), fie prin efectuarea de observări statistice special organizate – de tipul

anchetelor statistice.

O problemă fundamentală care se ridică în această etapă o reprezintă calitatea datelor

statistice, respectiv autenticitatea şi veridicitatea acestora. Dacă un model economic se

construieşte cu date false sau afectate de erori de măsură, el va căpăta aceste deficien e, fiind

compromis sub aspect opera ional. Deoarece problema autenticită ii datelor economice ine de

domeniul statisticii economice, ne vom rezuma numai a aminti că datele statistice care privesc

variabilele economice specificate în model trebuie să fie culese fără erori sistematice de observare

şi de prelucrare, îndeplinind condi iile de omogenitate. Omogenitatea datelor presupune:

o colectarea lor de la unită i statistice omogene;

o reprezentarea aceloraşi defini ii şi metodologii de calcul cu privire la sfera de cuprindere

ale acestora în timp sau în spa iu;

o descrierea evolu iei fenomenelor într-un interval de timp în care nu s-au produs modificări

fundamentale privind condi iile de desfăşurare a procesului analizat;

o exprimarea variabilelor în aceleaşi unită i de măsură, condi ie care se referă, în mod

special, la evaluarea indicatorilor economici în pre uri comparabile sau pre uri reale.

„Materia primă” pentru calcule economice o constituie seriile cronologice (serii de timp

sau serii dinamice), mai rar seriile teritoriale, ale variabilelor economice respective, preluate sau

construite pe baza băncii de date statistice existente.

O serie cronologică se construieşte prin observarea variabilelor Y şi X pe perioade egale de

timp (t = 1,2,.., T, t reprezentând luni, trimestre, ani) la aceeaşi unitate economică:

t 1 2... T

xt x1 x2... xT

yt y1 y2... yT

În compara ie cu aceasta, o serie de spa iu rezultă prin observarea variabilelor Y şi X într-o

anumită perioadă de timp - lună, trimestru, semestru, an - la un anumit număr de unită i socio-

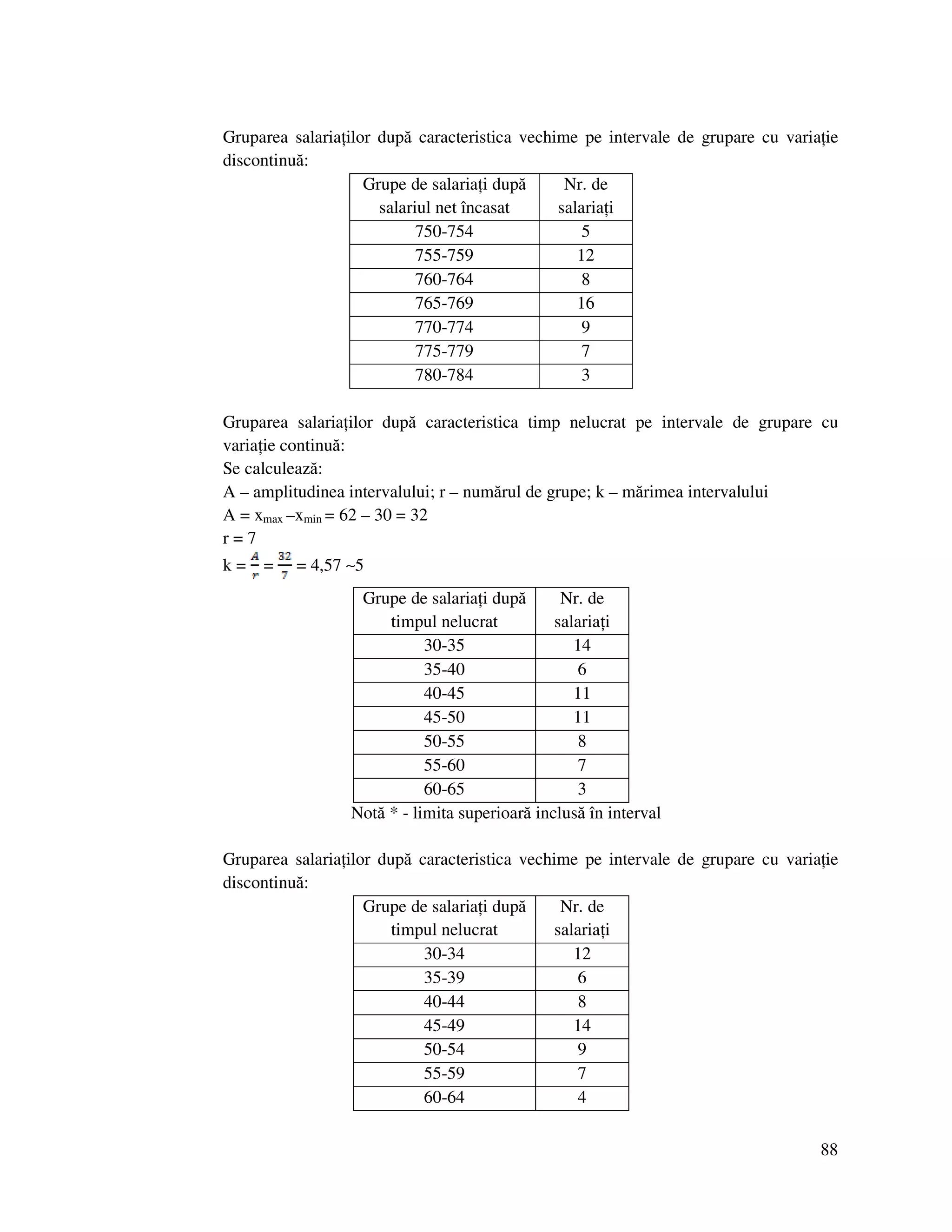

economice omogene, i= , n = numărul unită ilor de acelaşi profil, ce apar in aceluiaşi sector

economic etc. O astfel de serie se prezintă, de regulă, sub următoarea formă:

xi x1 x 2 … xn

yi y1 y2 … yn](https://image.slidesharecdn.com/econometrienotedecurs1415-190621192313/75/Econometrie-note-10-2048.jpg)

![11

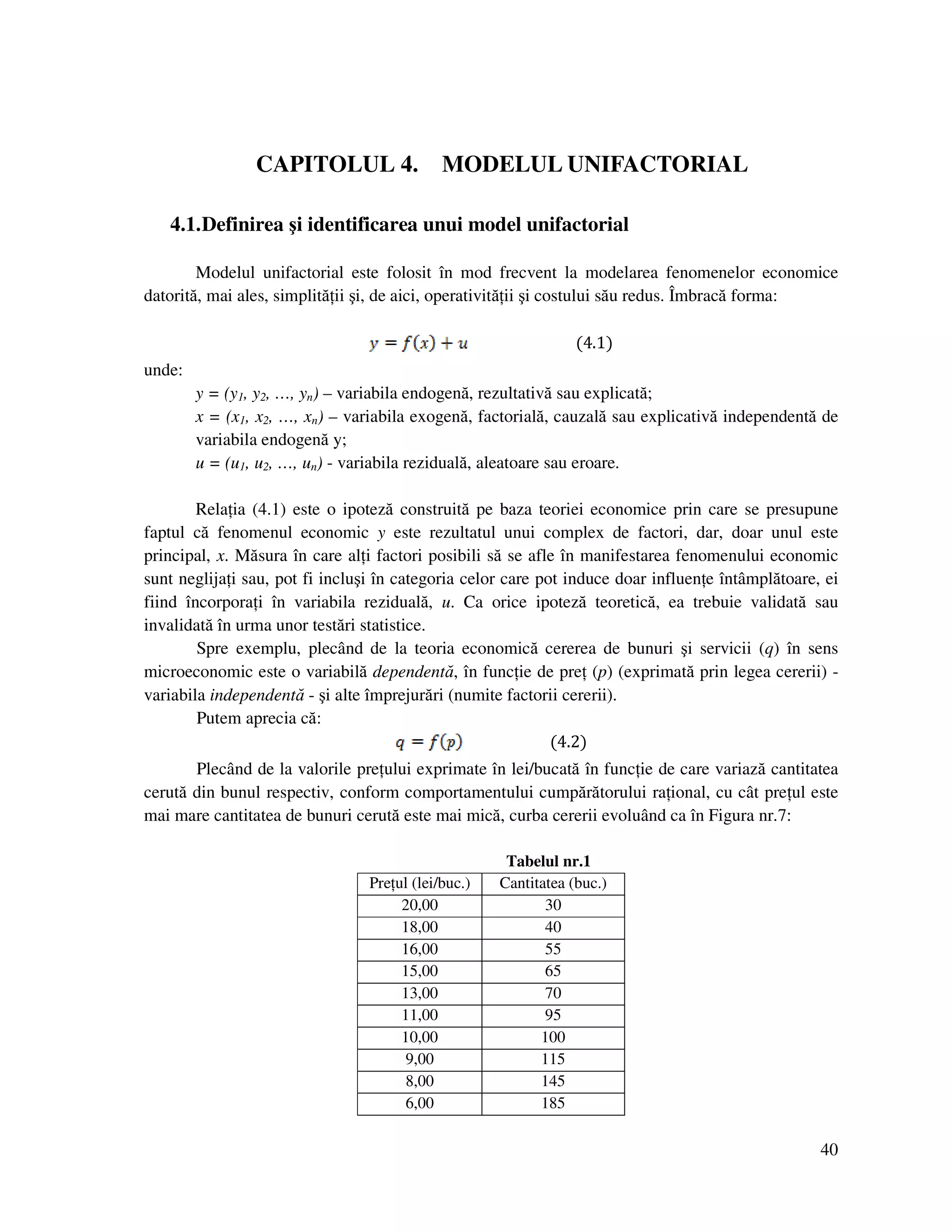

Într-un model econometric, un fenomen economic X={xi}, i= , poate fi introdus cu

următoarele valori:

[1] Valori reale sau empirice, xi = (x1, x2,.., xn), valori exprimate în unită i de măsură

specifice naturii fenomenului X, ele fiind mărimi concrete şi pozitive, deci apar in

sistemului numerelor ra ionale. Vectorul valorilor lui X, xi = (x1, x2,.., xn), poate fi definit

prin doi parametri:

- media aritmetică a variabilei X

- abaterea medie pătratică a variabilei X

unde: = fiind dispersia variabilei.

De obicei, se consideră că variabila X urmează o distribu ie normală de medie şi de

abatere medie pătratică σx : L(x) = N( ,σx).

[2]Valorile centrate :

Aceste valori sunt tot mărimi concrete, dar ele apar in sistemului numerelor reale având

atât valori pozitive cât şi negative.

Se poate demonstra uşor că aceste valori centrate au media egală cu zero, iar dispersia lor

este egală cu dispersia valorilor reale:

(1.6)

= = = M(x2

) (1.7)

[3] Valori centrate şi normate sau abateri standard:

Media şi dispersia acestor valori este:

(1.8)](https://image.slidesharecdn.com/econometrienotedecurs1415-190621192313/75/Econometrie-note-11-2048.jpg)

![21

Timp mort (Tm)

Timp efectiv de reglare

a b

X+∆X ZX Y+∆Y Y

Z

Figura nr.3: Schema unui sistem cu autoreglare prin circuitul feed-back

a = apari ie, perturbare dispozitiv de comandă;

b = timp de stocare + prelucrare informa ii la dispozitivul de comandă şi timpul transmiterii

comenzii la efector;

- Pentru Tab < Tm perturba ia nu are timp de traversare stabilitate;

∆Y = capacitate de sarcină pentru R

Sursa: Ioan Gâf-Deac, Econometrie, Ed. Funda iei România de Mâine, Bucureşti, 2007, pag.48

Figura nr.4: Schema unui sistem cu autoreglare şi autoorganizare

Valoarea x a intrării în S variază, ajungând xx ∆≠ .

Rezultatul y la ieşire trebuie men inut constant.

Sesizarea varia iei lui y, care devine yy ∆+ , se transmite prin legătură inversă la

regulatorul R.

R aplică valorii x la intrare o corec ie Z, care este de natură să restabilească rezultatele la

valoarea y.

Noua intrare se modifică la Zx şi sistemul îşi men ine y la ieşire la norma dată.

Sursa: Ioan Gâf-Deac, Econometrie, Ed. Funda iei România de Mâine, Bucureşti, 2007, pag.48

perturbare

S

reglare

R

[S]

R](https://image.slidesharecdn.com/econometrienotedecurs1415-190621192313/75/Econometrie-note-21-2048.jpg)

![28

2. Mul imea alternativelor ra ional posibile sau a reac iilor (notată R), cu care se răspunde

la fiecare stare a condi iilor obiective şi care alcătuiesc variabilele controlabile;

3. Mul imea indicatorilor de rezultat (notată I), ce pot fi ra ional lua i în considerare la

alegerea criteriului de decizie.

1) Stimulii – În această categorie intră acele elemente ale mediului care nu pot fi

modificate în momentul luării deciziei.

Există şi parametri necontrolabili, comuni, sub forma unor restric ii politice şi economice

ale ării, comportarea maşinilor, a inova iilor, a unor fenomene legate de for a de muncă.

Parametrii necontrolabili pot fi continui, discre i sau categorii de stare.

2) Reac iile – Această mul ime este constituită din totalitatea posibilită ilor ce stau la

dispozi ia decidentului pentru rezolvarea unei probleme de decizie. Ca valoare sunt în elese în cel

mai general sens al cuvântului de „valoare” (cantitate, mărime, tip, număr, ş.a.). Mul imea

reac iilor este generată de mul imea stimulilor dintr-o stare a naturii.

3) Indicatorii – În stări ale naturii date pentru fiecare variantă ra ional aplicabilă, se ob in

rezultate, care pot fi caracterizate prin indicatori.

Luarea unei decizii înseamnă alegerea unei variante econometrice de ac iune dintre mai

multe posibile, şi se face subordonat cerin ei de optimalitate.

Optimizarea se înfăptuieşte totdeauna relativ la un criteriu. O variantă este mai bună decât

alta numai în măsura în care ea satisface mai mult un criteriu decât altul.

Criteriile de decizie sunt:

1. criteriul simplu de decizie; se ia în considerare un singur indicator de rezultat, ceilal i

fiind neglija i sau păstra i la un nivel constant (optimul relativ).

2. criteriul complex de decizie; constituie o submul ime a mul imii indicatorilor de rezultat

I, care se ia în considerare la rezolvarea unei probleme de decizie.

În cazul criteriilor complexe de decizie se deosebesc mai multe variante:

a) se aleg valori limitative pentru to i indicatorii de rezultat din submul imea lui I, mai

pu in unul, în func ie de care se optimizează maximum sau minimum (programare matematică);

Exemplu:

Produc ia în perioada t = Qt

B1,B2 – constante

Cheltuielile totale în perioada t = Cht

Productivitatea muncii WL

Atunci:

max[WL]

b) Se stabilesc rela ii func ionale între doi sau mai mul i indicatori şi se combină într-unul

singur.

Exemplu: Cheltuieli echivalente = Cheltuieli din exploatare + Cheltuieli din investi ii

c) Transformarea indicatorilor de rezultat în abateri de la valorile optime.

Se stabileşte o matrice A care con ine pe rânduri valoarea unui indicator în fiecare variantă,

iar pe coloane, valoarea tuturor indicatorilor pentru o variantă.](https://image.slidesharecdn.com/econometrienotedecurs1415-190621192313/75/Econometrie-note-28-2048.jpg)

![29

Matricea A

V

V1 V2 V3 … Vn

I

I1 a11 a12 a13 … a1n

I2 a21 a22 a23 … a2n

I3 a31 a32 a33 … a3n

… … … … aij …

Im am1 am2 am3 … amn

De la matricea indicatorilor de rezultat se calculează elementele unei matrice C

transformate; acestea constituie abateri de la valoarea optimă a indicatorului de rezultat.

Matricea C

V

V1 V2 V3 … Vn

I

I1 c11 c12 c13 … c1n

I2 c21 c22 c23 … c2n

I3 c31 c32 c33 … c3n

… … … … cij …

Im cm1 cm2 cm3 … cmn

Σcij

Elementele cij se ob in cu ajutorul rela iei:

cij = ξ

ξ

aij = valoarea optimă a unui indicator.

Varianta optimă este aceea care are suma abaterilor cij minimă:

Varianta optimă = varianta min [Σcij]

cu aij = elemente din matricea A.](https://image.slidesharecdn.com/econometrienotedecurs1415-190621192313/75/Econometrie-note-29-2048.jpg)

![54

independente în model. Din acest motiv se introduc coeficien ii de regresie standardiza i (bi,

i= defini i drept coeficien ii de regresie estima i ai modelului:

=b1 + b2 + … + bp (4.30)

în care nu există termen liber, iar variabilele şi sunt variabilele standardizate, prin

standardizare în elegându-se transformarea de tipul = .

Coeficien ii de regresie standardiza i au interpretarea: modificarea cu o abatere standard a

valorii variabilei x produce o modificare cu bi abateri standard a valorii variabilei dependente. În

acest fel, mărimea coeficien ilor standardiza i reflectă importan a variabilelor independente în

predic ia lui y.

Presupunem că avem un set de n observa ii efectuate asupra variabilelor implicate în

model. Prin urmare dispunem de (xi1, xi2, . . . . , xip, yi), i = .

Notând cu y vectorul de tip n×1 având drept componente valorile măsurate pentru variabila

y, cu X matricea (xij)n×p a valorilor măsurate pentru variabilele x şi cu u vectorul de tip n×1 având

drept componente valorile erorilor, modelul se rescrie în rela ia matriceală:

y = α X + u (4.31)

Ipotezele modelului ar putea fi sintetizate după cum urmează:

1) Matricea de experien e, n observa ii pentru p variabile, este fixată: Xn×p nu este stocastică.

În plus, n > p. Altfel spus, datele ob inute corect (fără erori sistematice de observare) sunt

în număr suficient de mare (peste numărul de parametrii care urmează a fi estima i) astfel

încât solu iile să prezinte stabilitate.

2) X este de rang p (coloanele sunt liniar independente – formează o bază a unui spa iu

vectorial p-dimensional).

3) a) Valorile variabilei reziduale sunt independente (nu sunt corelate) adică nu există

fenomenul de autocorelare a erorilor:

cov(ui,uj) =0, pentru

b) Variabila reziduală prezintă o împrăştiere (dispersie) egală pentru diferitele segmente de

valori xi, altfel spus, dispersia este constantă şi independentă de variabila xi:

σ2

(ui/xi) = M[ui – M(ui/xi)]2

= M[ui

2

/ xi] = σ2

, deoarece M(ui) =0.

c) Vectorul de perturba ii (n-dimensional) u constă din n variabile aleatoare cu media 0 şi

urmează, fie şi asimptotic, o reparti ie normală (vectorul u este o variabilă aleatoare n-

dimensională normală):

M(ui) = 0

u ~ N(0, σ2

).](https://image.slidesharecdn.com/econometrienotedecurs1415-190621192313/75/Econometrie-note-54-2048.jpg)

![57

Cea de-a treia ipoteză vizează trei aspecte legate de variabila aleatoare ui, pe de-o parte, ca

valorile variabilei reziduale u să fie necorelate, adică nu există fenomenul de autocorelare a

erorilor, pe de altă parte, erorile au dispersii egale (sunt homoscedastice)şi nu diferite

(heteroscedastice) şi, de asemenea, variabila aleatoare urmează o distribu ie normală.

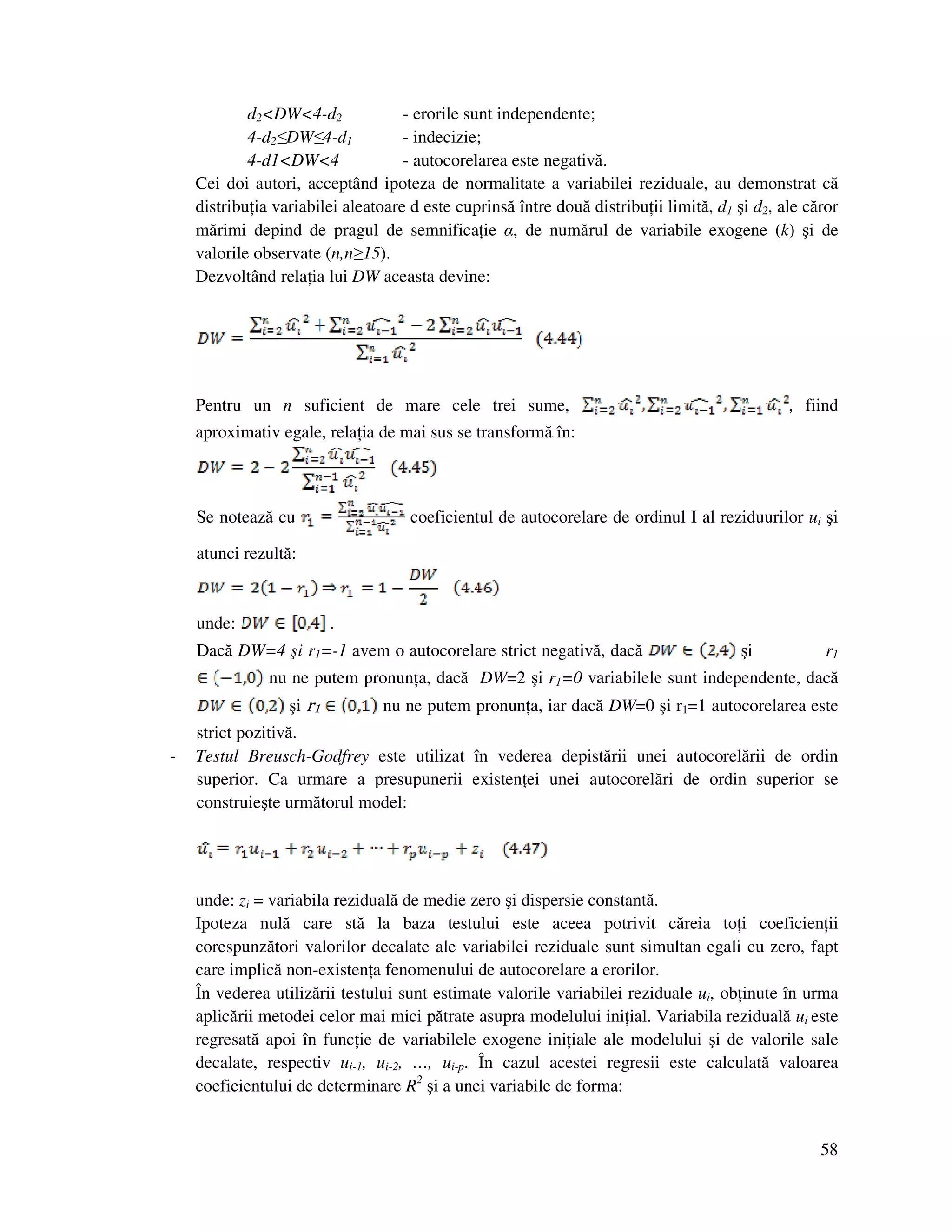

Depistarea autocorelării erorilor se face utilizând următoarele procedee:

- Procedeul grafic vizează realizarea corelogramei între valorile estimate ale variabilei

endogene şi valorile variabilei reziduale .

ûi

ŷi

Figura nr.11: Corelograma între valorile estimate ale variabilei endogene

şi valorile variabilei reziduale

O regularitate a graficului semnalează o corelare a reziduului. Totuşi, trebuie men ionat că

prin grafic nu putem decât semnala prezen a autocorelării, decizia finală trebuie însă luată pe baza

aplicării unui test statistic adecvat cum ar fi: testul Durbin-Watson sau testul Breusch-Godfrey.

- Autocorelarea reziduurilor se poate verifica şi pe baza calculării coeficientului de

autocorelare de ordinul I:

(4.42)

Acesta este definit în intervalul [-1,1]. Dacă valoarea sa este de -1 avem o autocorelare

strict negativă, dacă este 0 variabilele sunt independente, iar dacă este +1 autocorelarea

este strict pozitivă.

- Testul Durbin-Watson constă în calcularea valorii:

Această valoare empirică DW, se compară cu două valori teoretice, d1 şi d2, preluate din

tabelul distribu iei Durbin-Watson în func ie de un prag de semnifica ie α, arbitrar ales,

(α=0,05 sau α=0,01), de numărul de variabile exogene (k) şi de valorile observate

(n,n≥15).

Regula de decizie a aplicării testului este:

Dacă: 0<DW<d1 - autocorelarea este pozitivă;

d1≤DW≤d2 - indecizie;](https://image.slidesharecdn.com/econometrienotedecurs1415-190621192313/75/Econometrie-note-57-2048.jpg)

Documentul este un curs de econometrie care discută istoria și conceptele fundamentale ale disciplinei, abordând definiții variate ale econometriei și importanța acesteia în economiile moderne. De asemenea, este detaliată metodologia modelării econometrice, inclusiv tipurile de modele econometrice și aplicațiile acestora. În plus, documentul conține informații despre aplicații practice, probleme rezolvate și instrumente utilizate pentru analiza datelor economice.