SAP EKU 115

•Download as DOC, PDF•

1 like•3,517 views

Satuan Acara Perkuliahan (SAP) mata kuliah Pengantar Akuntansi membahas tentang pencatatan transaksi keuangan menggunakan persamaan akuntansi dan praktikum pencatatan transaksi bisnis. Mata kuliah ini membahas konsep dasar akuntansi seperti transaksi bisnis, aktiva, kewajiban, ekuitas pemilik, siklus kegiatan perusahaan, dan proses kegiatan akuntansi.

Recommended

More Related Content

Similar to SAP EKU 115

Similar to SAP EKU 115 (20)

SAP EKU 115

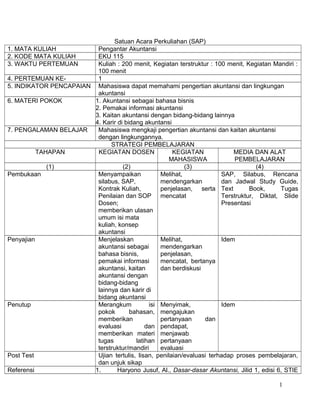

- 1. Satuan Acara Perkuliahan (SAP) 1. MATA KULIAH Pengantar Akuntansi 2. KODE MATA KULIAH EKU 115 3. WAKTU PERTEMUAN Kuliah : 200 menit, Kegiatan terstruktur : 100 menit, Kegiatan Mandiri : 100 menit 4. PERTEMUAN KE- 1 5. INDIKATOR PENCAPAIAN Mahasiswa dapat memahami pengertian akuntansi dan lingkungan akuntansi 6. MATERI POKOK 1. Akuntansi sebagai bahasa bisnis 2. Pemakai informasi akuntansi 3. Kaitan akuntansi dengan bidang-bidang lainnya 4. Karir di bidang akuntansi 7. PENGALAMAN BELAJAR Mahasiswa mengkaji pengertian akuntansi dan kaitan akuntansi dengan lingkungannya. STRATEGI PEMBELAJARAN TAHAPAN KEGIATAN DOSEN KEGIATAN MEDIA DAN ALAT MAHASISWA PEMBELAJARAN (1) (2) (3) (4) Pembukaan Menyampaikan Melihat, SAP, Silabus, Rencana silabus, SAP, mendengarkan dan Jadwal Study Guide, Kontrak Kuliah, penjelasan, serta Text Book, Tugas Penilaian dan SOP mencatat Terstruktur, Diktat, Slide Dosen; Presentasi memberikan ulasan umum isi mata kuliah, konsep akuntansi Penyajian Menjelaskan Melihat, Idem akuntansi sebagai mendengarkan bahasa bisnis, penjelasan, pemakai informasi mencatat, bertanya akuntansi, kaitan dan berdiskusi akuntansi dengan bidang-bidang lainnya dan karir di bidang akuntansi Penutup Merangkum isi Menyimak, Idem pokok bahasan, mengajukan memberikan pertanyaan dan evaluasi dan pendapat, memberikan materi menjawab tugas latihan pertanyaan terstruktur/mandiri evaluasi Post Test Ujian tertulis, lisan, penilaian/evaluasi terhadap proses pembelajaran, dan unjuk sikap Referensi 1. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 1, edisi 6, STIE 1

- 2. YKPN, Yogyakarta, 2001 2. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 2, edisi 6, STIE YKPN, Yogyakarta, 2001 3. Warren, Fess, and Reeve, Accounting, 21th edition, South- Western Publishing, Co., 2005 4. Sudana, Putu, Bahan Ajar Pengantar Akuntansi, Jurusan Akuntansi Fakultas Ekonomi Universitas Udayana, Denpasar, 2006 5. Tim Penulis Program D-III Akuntansi, Fakultas Ekonomi Universitas Indonesia, Modul Laboratorium Pengantar Akuntansi 1, Buku Soal dan Kertas Kerja, Penerbit Salemba Empat, Jakarta, 2004. 6. Power Point Presentation Dosen : Tanda Tangan 2

- 3. Satuan Acara Perkuliahan (SAP) 1. MATA KULIAH Pengantar Akuntansi 2. KODE MATA KULIAH EKU 115 3. WAKTU PERTEMUAN Kuliah : 200 menit, Kegiatan terstruktur : 100 menit, Kegiatan Mandiri : 100 menit 4. PERTEMUAN KE- 2 5. INDIKATOR PENCAPAIAN Mahasiswa dapat men jelaskan pencatatan transaksi keuangan menggunakan persama an akun tansi 6. MATERI POKOK 1. Pengertian, jenis, dan bentuk perusahaan 2. Persamaan akuntansi 3. Transaksi bisnis dan persamaan akuntansi 4. Laporan keuangan perusahaan perseorangan 5. Praktikum pencatatan transaksi bisnis dengan tabelaris persamaan akuntansi 7. PENGALAMAN BELAJAR Mahasiswa mengkaji konsep transaksi bisnis dan persamaan akuntansi, dan berlatih mengerjakan pencatatan transaksi keuangan menggunakan persamaan akuntansi. STRATEGI PEMBELAJARAN TAHAPAN KEGIATAN DOSEN KEGIATAN MEDIA DAN ALAT MAHASISWA PEMBELAJARAN (1) (2) (3) (4) Pembukaan Menyampaikan Melihat, SAP, Silabus, Rencana ulasan umum mendengarkan dan Jadwal Study Guide, transaksi keuangan penjelasan, serta Text Book, Tugas mencatat Terstruktur, Diktat, Slide Presentasi Penyajian Menjelaskan Melihat, Idem pengertian, jenis mendengarkan dan bentuk penjelasan, perusahaan, mencatat, bertanya persamaan dan berdiskusi akuntansi, transaksi bisnis dan persamaan akuntansi, laporan keuangan perusahaan perseorangan, serta praktikum pencatatan transaksi bisnis dengan tabelaris persamaan akuntansi Penutup Merangkum isi Menyimak, Idem pokok bahasan, mengajukan 3

- 4. memberikan pertanyaan dan evaluasi dan pendapat, memberikan materi menjawab tugas latihan pertanyaan terstruktur/mandiri evaluasi Post Test Ujian tertulis, lisan, penilaian/evaluasi terhadap proses pembelajaran, dan unjuk sikap Referensi 1. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 1, edisi 6, STIE YKPN, Yogyakarta, 2001 2. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 2, edisi 6, STIE YKPN, Yogyakarta, 2001 3. Warren, Fess, and Reeve, Accounting, 21th edition, South-Western Publishing, Co., 2005 4. Sudana, Putu, Bahan Ajar Pengantar Akuntansi, Jurusan Akuntansi Fakultas Ekonomi Universitas Udayana, Denpasar, 2006 5. Tim Penulis Program D-III Akuntansi, Fakultas Ekonomi Universitas Indonesia, Modul Laboratorium Pengantar Akuntansi 1, Buku Soal dan Kertas Kerja, Penerbit Salemba Empat, Jakarta, 2004. 6. Power Point Presentation Dosen : Tanda Tangan 4

- 5. Satuan Acara Perkuliahan (SAP) 1. MATA KULIAH Pengantar Akuntansi 2. KODE MATA KULIAH EKU 115 3. WAKTU PERTEMUAN Kuliah : 200 menit, Kegiatan terstruktur : 100 menit, Kegiatan Mandiri : 100 menit 4. PERTEMUAN KE- 3 5. INDIKATOR PENCAPAIAN Mahasiswa dapat menjelaskan pencatatan transaksi keuangan menggunakan persamaan akuntansi 6. MATERI POKOK 1. Transaksi bisnis 2. Aktiva, kewajiban, dan ekuitas pemilik 3. Siklus kegiatan perusahaan 4. Proses kegiatan akuntansi 5. Pengertian, jenis, dan bentuk perusahaan 7. PENGALAMAN BELAJAR Mahasiswa mengkaji konsep transaksi bisnis dan persamaan akuntansi, dan berlatih mengerjakan pencatatan transaksi keuangan menggunakan persamaan akuntansi. STRATEGI PEMBELAJARAN TAHAPAN KEGIATAN DOSEN KEGIATAN MEDIA DAN ALAT MAHASISWA PEMBELAJARAN (1) (2) (3) (4) Pembukaan Menyampaikan Melihat, SAP, Silabus, Rencana ulasan umum mendengarkan dan Jadwal Study Guide, pencatatan penjelasan, serta Text Book, Tugas transaksi keuangan mencatat Terstruktur, Diktat, Slide menggunakan Presentasi persamaan akuntansi Penyajian Menjelaskan Melihat, Idem transaksi bisnis, mendengarkan aktiva, kewajiban penjelasan, dan ekuitas mencatat, bertanya pemilik, siklus dan berdiskusi kegiatan perusahaan, proses kegiatan akuntansi, pengertian, jenis dan bentuk perusahaan Penutup Merangkum isi Menyimak, Idem pokok bahasan, mengajukan memberikan pertanyaan dan evaluasi dan pendapat, memberikan materi menjawab tugas latihan pertanyaan terstruktur/mandiri evaluasi 5

- 6. Post Test Ujian tertulis, lisan, penilaian/evaluasi terhadap proses pembelajaran, dan unjuk sikap Referensi 1. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 1, edisi 6, STIE YKPN, Yogyakarta, 2001 2. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 2, edisi 6, STIE YKPN, Yogyakarta, 2001 3. Warren, Fess, and Reeve, Accounting, 21th edition, South-Western Publishing, Co., 2005 4. Sudana, Putu, Bahan Ajar Pengantar Akuntansi, Jurusan Akuntansi Fakultas Ekonomi Universitas Udayana, Denpasar, 2006 5. Tim Penulis Program D-III Akuntansi, Fakultas Ekonomi Universitas Indonesia, Modul Laboratorium Pengantar Akuntansi 1, Buku Soal dan Kertas Kerja, Penerbit Salemba Empat, Jakarta, 2004. 6. Power Point Presentation Dosen : Tanda Tangan 6

- 7. Satuan Acara Perkuliahan (SAP) 1. MATA KULIAH Pengantar Akuntansi 2. KODE MATA KULIAH EKU 115 3. WAKTU PERTEMUAN Kuliah : 200 menit, Kegiatan terstruktur : 100 menit, Kegiatan Mandiri : 100 menit 4. PERTEMUAN KE- 4 5. INDIKATOR PENCAPAIAN Mahasiswa dapat menjelaskan pencatatan transaksi keuangan menggunakan persamaan akuntansi 6. MATERI POKOK 1. Persamaan akuntansi 2. Transaksi bisnis dan persamaan akuntansi 3. Laporan keuangan perusahaan perseorangan 4. Praktikum pencatatan transaksi bisnis dengan tabelaris persamaan akuntansi 7. PENGALAMAN BELAJAR Mahasiswa mengkaji konsep transaksi bisnis dan persamaan akuntansi, dan berlatih mengerjakan pencatatan transaksi keuangan menggunakan persamaan akuntansi. STRATEGI PEMBELAJARAN TAHAPAN KEGIATAN DOSEN KEGIATAN MEDIA DAN ALAT MAHASISWA PEMBELAJARAN (1) (2) (3) (4) Pembukaan Menyampaikan Melihat, SAP, Silabus, Rencana ulasan umum mendengarkan dan Jadwal Study Guide, pencatatan penjelasan, serta Text Book, Tugas transaksi keuangan mencatat Terstruktur, Diktat, Slide menggunakan Presentasi persamaan akuntansi Penyajian Menjelaskan Melihat, Idem persamaan mendengarkan akuntansi, penjelasan, transaksi bisnis mencatat, bertanya dan persamaan dan berdiskusi akuntansi, laporan keuangan perusahaan perseorangan, serta praktikum pencatatan transaksi bisnis degan tabelaris persamaan akuntansi Penutup Merangkum isi Menyimak, Idem pokok bahasan, mengajukan memberikan pertanyaan dan evaluasi dan pendapat, 7

- 8. memberikan materi menjawab tugas latihan pertanyaan terstruktur/mandiri evaluasi Post Test Ujian tertulis, lisan, penilaian/evaluasi terhadap proses pembelajaran, dan unjuk sikap Referensi 1. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 1, edisi 6, STIE YKPN, Yogyakarta, 2001 2. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 2, edisi 6, STIE YKPN, Yogyakarta, 2001 3. Warren, Fess, and Reeve, Accounting, 21th edition, South-Western Publishing, Co., 2005 4. Sudana, Putu, Bahan Ajar Pengantar Akuntansi, Jurusan Akuntansi Fakultas Ekonomi Universitas Udayana, Denpasar, 2006 5. Tim Penulis Program D-III Akuntansi, Fakultas Ekonomi Universitas Indonesia, Modul Laboratorium Pengantar Akuntansi 1, Buku Soal dan Kertas Kerja, Penerbit Salemba Empat, Jakarta, 2004. 6. Power Point Presentation Dosen : Tanda Tangan 8

- 9. Satuan Acara Perkuliahan (SAP) 1. MATA KULIAH Pengantar Akuntansi 2. KODE MATA KULIAH EKU 115 3. WAKTU PERTEMUAN Kuliah : 200 menit, Kegiatan terstruktur : 100 menit, Kegiatan Mandiri : 100 menit 4. PERTEMUAN KE- 5 5. INDIKATOR PENCAPAIAN Mahasiswa dapat menerapkan pencatatan transaksi keuangan menggunakan akun. 6. MATERI POKOK 1. Pengertian akun 2. Aturan-debit kredit, dan saldo normal akun 3. Konsep double-entry-accounting 4. Klasifikasi akun 5. Bagan akun 6. Pencatatan transaksi keuangan dengan akun 7. PENGALAMAN BELAJAR Mahasiswa mengkaji konsep akun dan hubungannya dengan persamaan akuntansi, dan berlatih mengerjakan pencatatan transaksi keuangan menggunakan akun. STRATEGI PEMBELAJARAN TAHAPAN KEGIATAN DOSEN KEGIATAN MEDIA DAN ALAT MAHASISWA PEMBELAJARAN (1) (2) (3) (4) Pembukaan Menyampaikan Melihat, SAP, Silabus, Rencana ulasan umum mendengarkan dan Jadwal Study Guide, pencatatan penjelasan, serta Text Book, Tugas transaksi keuangan mencatat Terstruktur, Diktat, Slide menggunakan Presentasi akun Penyajian Menjelaskan Melihat, Idem pengertian akun, mendengarkan aturan debit-kredit, penjelasan, saldo normal akun, mencatat, bertanya konsep double- dan berdiskusi entry-accounting, klasifikasi akun, bagan akun dan pencatatan transaksi keuangan dengan akun Penutup Merangkum isi Menyimak, Idem pokok bahasan, mengajukan memberikan pertanyaan dan evaluasi dan pendapat, memberikan materi menjawab tugas latihan pertanyaan terstruktur/mandiri evaluasi Post Test Ujian tertulis, lisan, penilaian/evaluasi terhadap proses pembelajaran, 9

- 10. dan unjuk sikap Referensi 1. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 1, edisi 6, STIE YKPN, Yogyakarta, 2001 2. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 2, edisi 6, STIE YKPN, Yogyakarta, 2001 3. Warren, Fess, and Reeve, Accounting, 21th edition, South-Western Publishing, Co., 2005 4. Sudana, Putu, Bahan Ajar Pengantar Akuntansi, Jurusan Akuntansi Fakultas Ekonomi Universitas Udayana, Denpasar, 2006 5. Tim Penulis Program D-III Akuntansi, Fakultas Ekonomi Universitas Indonesia, Modul Laboratorium Pengantar Akuntansi 1, Buku Soal dan Kertas Kerja, Penerbit Salemba Empat, Jakarta, 2004. 6. Power Point Presentation Dosen : Tanda Tangan 10

- 11. Satuan Acara Perkuliahan (SAP) 1. MATA KULIAH Pengantar Akuntansi 2. KODE MATA KULIAH EKU 115 3. WAKTU PERTEMUAN Kuliah : 200 menit, Kegiatan terstruktur : 100 menit, Kegiatan Mandiri : 100 menit 4. PERTEMUAN KE- 6 5. INDIKATOR PENCAPAIAN Mahasiswa dapat menggunakan siklus akuntansi untuk perusahaan jasa. 6. MATERI POKOK 1. Alur data akuntansi dalam siklus akuntansi 2. Mencatat transaksi dalam jurnal 3. Memindahbukukan (posting) 7. PENGALAMAN BELAJAR Mahasiswa mengkaji konsep siklus akuntansi dan peranannya dalam pencatatan transaksi, dan berlatih mengerjakan pencatatan transaksi keuangan menggunakan siklus akuntansi. STRATEGI PEMBELAJARAN TAHAPAN KEGIATAN DOSEN KEGIATAN MEDIA DAN ALAT MAHASISWA PEMBELAJARAN (1) (2) (3) (4) Pembukaan Menyampaikan Melihat, SAP, Silabus, Rencana ulasan umum mendengarkan dan Jadwal Study Guide, siklus akuntansi penjelasan, serta Text Book, Tugas untuk perusahaan mencatat Terstruktur, Diktat, Slide jasa. Presentasi Penyajian Menjelaskan alur Melihat, Idem data akuntansi mendengarkan dalam siklus penjelasan, akuntansi, mencatat, bertanya mencatat transaksi dan berdiskusi dalam jurnal, memindahbukukan (posting) Penutup Merangkum isi Menyimak, Idem pokok bahasan, mengajukan memberikan pertanyaan dan evaluasi dan pendapat, memberikan materi menjawab tugas latihan pertanyaan terstruktur/mandiri evaluasi Post Test Ujian tertulis, lisan, penilaian/evaluasi terhadap proses pembelajaran, dan unjuk sikap Referensi 1. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 1, edisi 6, STIE YKPN, Yogyakarta, 2001 2. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 2, edisi 6, STIE YKPN, Yogyakarta, 2001 3. Warren, Fess, and Reeve, Accounting, 21th edition, South-Western Publishing, Co., 2005 11

- 12. 4. Sudana, Putu, Bahan Ajar Pengantar Akuntansi, Jurusan Akuntansi Fakultas Ekonomi Universitas Udayana, Denpasar, 2006 5. Tim Penulis Program D-III Akuntansi, Fakultas Ekonomi Universitas Indonesia, Modul Laboratorium Pengantar Akuntansi 1, Buku Soal dan Kertas Kerja, Penerbit Salemba Empat, Jakarta, 2004. 6. Power Point Presentation Dosen : Tanda Tangan 12

- 13. Satuan Acara Perkuliahan (SAP) 1. MATA KULIAH Pengantar Akuntansi 2. KODE MATA KULIAH EKU 115 3. WAKTU PERTEMUAN Kuliah : 200 menit, Kegiatan terstruktur : 100 menit, Kegiatan Mandiri : 100 menit 4. PERTEMUAN KE- 7 5. INDIKATOR PENCAPAIAN Mahasiswa dapat menggunakan siklus akuntansi untuk perusahaan jasa. 6. MATERI POKOK 1. Menyusun neraca saldo 2. Prinsip mempertemukan (matching) 3. Penyesuaian 7. PENGALAMAN BELAJAR Mahasiswa mempelajari dan mendiskusikan siklus akuntansi untuk perusahaan jasa. STRATEGI PEMBELAJARAN TAHAPAN KEGIATAN DOSEN KEGIATAN MEDIA DAN ALAT MAHASISWA PEMBELAJARAN (1) (2) (3) (4) Pembukaan Menyampaikan Melihat, SAP, Silabus, Rencana ulasan umum mendengarkan dan Jadwal Study Guide, siklus akuntansi penjelasan, serta Text Book, Tugas untuk perusahaan mencatat Terstruktur, Diktat, Slide jasa. Presentasi Penyajian Menjelaskan Melihat, Idem menyusun neraca mendengarkan saldo, prinsip penjelasan, mempertemukan mencatat, bertanya (matching), dan dan berdiskusi penyesuaian Penutup Merangkum isi Menyimak, Idem pokok bahasan, mengajukan memberikan pertanyaan dan evaluasi dan pendapat, memberikan materi menjawab tugas latihan pertanyaan terstruktur/mandiri evaluasi Post Test Ujian tertulis, lisan, penilaian/evaluasi terhadap proses pembelajaran, dan unjuk sikap Referensi 1. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 1, edisi 6, STIE YKPN, Yogyakarta, 2001 2. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 2, edisi 6, STIE YKPN, Yogyakarta, 2001 3. Warren, Fess, and Reeve, Accounting, 21th edition, South-Western Publishing, Co., 2005 4. Sudana, Putu, Bahan Ajar Pengantar Akuntansi, Jurusan Akuntansi Fakultas Ekonomi Universitas Udayana, Denpasar, 2006 5. Tim Penulis Program D-III Akuntansi, Fakultas Ekonomi Universitas 13

- 14. Indonesia, Modul Laboratorium Pengantar Akuntansi 1, Buku Soal dan Kertas Kerja, Penerbit Salemba Empat, Jakarta, 2004. 6. Power Point Presentation Dosen : Tanda Tangan 14

- 15. Satuan Acara Perkuliahan (SAP) 1. MATA KULIAH Pengantar Akuntansi 2. KODE MATA KULIAH EKU 115 3. WAKTU PERTEMUAN Kuliah : 200 menit, Kegiatan terstruktur : 100 menit, Kegiatan Mandiri : 100 menit 4. PERTEMUAN KE- 8 5. INDIKATOR PENCAPAIAN Mahasiswa dapat menggunakan siklus akuntansi untuk perusahaan jasa. 6. MATERI POKOK 1. Penangguhan (deffered) dan antisipasi (accrued) 2. Laporan keuangan 3. Jurnal dan posting penyesuaian 7. PENGALAMAN BELAJAR Mahasiswa mempelajari dan mendiskusikan siklus akuntansi untuk perusahaan jasa. STRATEGI PEMBELAJARAN TAHAPAN KEGIATAN DOSEN KEGIATAN MEDIA DAN ALAT MAHASISWA PEMBELAJARAN (1) (2) (3) (4) Pembukaan Menyampaikan Melihat, SAP, Silabus, Rencana ulasan umum mendengarkan dan Jadwal Study Guide, penangguhan dan penjelasan, serta Text Book, Tugas antisipasi, laporan mencatat Terstruktur, Diktat, Slide keuangan, jurnal Presentasi dan posting penyesuaian. Penyajian Menjelaskan Melihat, Idem penangguhan dan mendengarkan antisipasi, laporan penjelasan, keuangan, jurnal mencatat, bertanya dan posting dan berdiskusi penyesuaian. Penutup Merangkum isi Menyimak, Idem pokok bahasan, mengajukan memberikan pertanyaan dan evaluasi dan pendapat, memberikan materi menjawab tugas latihan pertanyaan terstruktur/mandiri evaluasi Post Test Ujian tertulis, lisan, penilaian/evaluasi terhadap proses pembelajaran, dan unjuk sikap Referensi 1. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 1, edisi 6, STIE YKPN, Yogyakarta, 2001 2. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 2, edisi 6, STIE YKPN, Yogyakarta, 2001 3. Warren, Fess, and Reeve, Accounting, 21th edition, South-Western Publishing, Co., 2005 4. Sudana, Putu, Bahan Ajar Pengantar Akuntansi, Jurusan Akuntansi 15

- 16. Fakultas Ekonomi Universitas Udayana, Denpasar, 2006 5. Tim Penulis Program D-III Akuntansi, Fakultas Ekonomi Universitas Indonesia, Modul Laboratorium Pengantar Akuntansi 1, Buku Soal dan Kertas Kerja, Penerbit Salemba Empat, Jakarta, 2004. 6. Power Point Presentation Dosen : Tanda Tangan 16

- 17. Satuan Acara Perkuliahan (SAP) 1. MATA KULIAH Pengantar Akuntansi 2. KODE MATA KULIAH EKU 115 3. WAKTU PERTEMUAN Kuliah : 200 menit, Kegiatan terstruktur : 100 menit, Kegiatan Mandiri : 100 menit 4. PERTEMUAN KE- 9 5. INDIKATOR PENCAPAIAN Mahasiswa dapat menggunakan siklus akuntansi untuk perusahaan jasa. 6. MATERI POKOK 1. Jurnal penutup 2. Posting jurnal penutup 3. Neraca saldo setelah penutupan 7. PENGALAMAN BELAJAR Mahasiswa mempelajari dan mendiskusikan siklus akuntansi untuk perusahaan jasa. STRATEGI PEMBELAJARAN TAHAPAN KEGIATAN DOSEN KEGIATAN MEDIA DAN ALAT MAHASISWA PEMBELAJARAN (1) (2) (3) (4) Pembukaan Menyampaikan Melihat, SAP, Silabus, Rencana ulasan umum jurnal mendengarkan dan Jadwal Study Guide, penutup, posing penjelasan, serta Text Book, Tugas jurnal penutup, mencatat Terstruktur, Diktat, Slide neraca saldo Presentasi setelah penutupan. Penyajian Menjelaskan jurnal Melihat, Idem penutup, posing mendengarkan jurnal penutup, penjelasan, neraca saldo mencatat, bertanya setelah penutupan. dan berdiskusi Penutup Merangkum isi Menyimak, Idem pokok bahasan, mengajukan memberikan pertanyaan dan evaluasi dan pendapat, memberikan materi menjawab tugas latihan pertanyaan terstruktur/mandiri evaluasi Post Test Ujian tertulis, lisan, penilaian/evaluasi terhadap proses pembelajaran, dan unjuk sikap Referensi 1. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 1, edisi 6, STIE YKPN, Yogyakarta, 2001 2. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 2, edisi 6, STIE YKPN, Yogyakarta, 2001 3. Warren, Fess, and Reeve, Accounting, 21th edition, South-Western Publishing, Co., 2005 4. Sudana, Putu, Bahan Ajar Pengantar Akuntansi, Jurusan Akuntansi Fakultas Ekonomi Universitas Udayana, Denpasar, 2006 5. Tim Penulis Program D-III Akuntansi, Fakultas Ekonomi Universitas 17

- 18. Indonesia, Modul Laboratorium Pengantar Akuntansi 1, Buku Soal dan Kertas Kerja, Penerbit Salemba Empat, Jakarta, 2004. 6. Power Point Presentation Dosen : Tanda Tangan 18

- 19. Satuan Acara Perkuliahan (SAP) 1. MATA KULIAH Pengantar Akuntansi 2. KODE MATA KULIAH EKU 115 3. WAKTU PERTEMUAN Kuliah : 200 menit, Kegiatan terstruktur : 100 menit, Kegiatan Mandiri : 100 menit 4. PERTEMUAN KE- 10 5. INDIKATOR PENCAPAIAN Mahasiswa dapat menggunakan siklus akuntansi untuk perusahaan jasa. 6. MATERI POKOK 1. Jurnal pembalik 2. Neraca lajur 3. Praktikum akuntansi perusahaan jasa 7. PENGALAMAN BELAJAR Mahasiswa mempelajari dan mendiskusikan siklus akuntansi untuk perusahaan jasa. STRATEGI PEMBELAJARAN TAHAPAN KEGIATAN DOSEN KEGIATAN MEDIA DAN ALAT MAHASISWA PEMBELAJARAN (1) (2) (3) (4) Pembukaan Menyampaikan Melihat, SAP, Silabus, Rencana ulasan umum jurnal mendengarkan dan Jadwal Study Guide, pembalik, neraca penjelasan, serta Text Book, Tugas lajur dan praktikum mencatat Terstruktur, Diktat, Slide akuntansi Presentasi perusahaan jasa. Penyajian Menjelaskan jurnal Melihat, Idem pembalik, neraca mendengarkan lajur dan praktikum penjelasan, akuntansi mencatat, bertanya perusahaan jasa. dan berdiskusi Penutup Merangkum isi Menyimak, Idem pokok bahasan, mengajukan memberikan pertanyaan dan evaluasi dan pendapat, memberikan materi menjawab tugas latihan pertanyaan terstruktur/mandiri evaluasi Post Test Ujian tertulis, lisan, penilaian/evaluasi terhadap proses pembelajaran, dan unjuk sikap Referensi 1. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 1, edisi 6, STIE YKPN, Yogyakarta, 2001 2. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 2, edisi 6, STIE YKPN, Yogyakarta, 2001 3. Warren, Fess, and Reeve, Accounting, 21th edition, South-Western Publishing, Co., 2005 4. Sudana, Putu, Bahan Ajar Pengantar Akuntansi, Jurusan Akuntansi Fakultas Ekonomi Universitas Udayana, Denpasar, 2006 19

- 20. 5. Tim Penulis Program D-III Akuntansi, Fakultas Ekonomi Universitas Indonesia, Modul Laboratorium Pengantar Akuntansi 1, Buku Soal dan Kertas Kerja, Penerbit Salemba Empat, Jakarta, 2004. 6. Power Point Presentation Dosen : Tanda Tangan 20

- 21. Satuan Acara Perkuliahan (SAP) 1. MATA KULIAH Pengantar Akuntansi 2. KODE MATA KULIAH EKU 115 3. WAKTU PERTEMUAN Kuliah : 200 menit, Kegiatan terstruktur : 100 menit, Kegiatan Mandiri : 100 menit 4. PERTEMUAN KE- 11 5. INDIKATOR PENCAPAIAN Mahasiswa dapat menggunakan siklus akuntansi untuk perusahaan dagang. 6. MATERI POKOK 1. Akuntansi pembelian, potongan, dan retur pembelian 2. Akuntansi penjualan, potongan, dan retur penjualan 3. Potongan perdagangan 4. Beban pengangkutan 5. Laporan hapo penjualan 6. Penyesuaian persediaan barang dagangan 7. Neraca lajur persh. dagang 8. Laporan keuangan perusahaan dagang 7. PENGALAMAN BELAJAR Mahasiswa mempelajari dan mendiskusikan siklus akuntansi untuk perusahaan dagang STRATEGI PEMBELAJARAN TAHAPAN KEGIATAN DOSEN KEGIATAN MEDIA DAN ALAT MAHASISWA PEMBELAJARAN (1) (2) (3) (4) Pembukaan Menyampaikan Melihat, SAP, Silabus, Rencana ulasan umum mendengarkan dan Jadwal Study Guide, akuntansi penjelasan, serta Text Book, Tugas pembelian, mencatat Terstruktur, Diktat, Slide potongan, retur Presentasi penjualan, retur pembelian, potongan perdagangan, beban pengangkutan, laporan hapo penjualan, penyesuaian persediaan barang dagangan, neraca lajut perusahaan dagang, laporan keuangan perusahaan dagang Penyajian Menjelaskan Melihat, Idem akuntansi mendengarkan pembelian, penjelasan, 21

- 22. potongan, retur mencatat, bertanya penjualan, retur dan berdiskusi pembelian, potongan perdagangan, beban pengangkutan, laporan hapo penjualan, penyesuaian persediaan barang dagangan, neraca lajut perusahaan dagang, laporan keuangan perusahaan dagang Penutup Merangkum isi Menyimak, Idem pokok bahasan, mengajukan memberikan pertanyaan dan evaluasi dan pendapat, memberikan materi menjawab tugas latihan pertanyaan terstruktur/mandiri evaluasi Post Test Ujian tertulis, lisan, penilaian/evaluasi terhadap proses pembelajaran, dan unjuk sikap Referensi 1. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 1, edisi 6, STIE YKPN, Yogyakarta, 2001 2. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 2, edisi 6, STIE YKPN, Yogyakarta, 2001 3. Warren, Fess, and Reeve, Accounting, 21th edition, South-Western Publishing, Co., 2005 4. Sudana, Putu, Bahan Ajar Pengantar Akuntansi, Jurusan Akuntansi Fakultas Ekonomi Universitas Udayana, Denpasar, 2006 5. Tim Penulis Program D-III Akuntansi, Fakultas Ekonomi Universitas Indonesia, Modul Laboratorium Pengantar Akuntansi 1, Buku Soal dan Kertas Kerja, Penerbit Salemba Empat, Jakarta, 2004. 6. Power Point Presentation Dosen : Tanda Tangan 22

- 23. Satuan Acara Perkuliahan (SAP) 1. MATA KULIAH Pengantar Akuntansi 2. KODE MATA KULIAH EKU 115 3. WAKTU PERTEMUAN Kuliah : 200 menit, Kegiatan terstruktur : 100 menit, Kegiatan Mandiri : 100 menit 4. PERTEMUAN KE- 12 5. INDIKATOR PENCAPAIAN Mahasiswa dapat menggunakan siklus akuntansi untuk perusahaan dagang. 6. MATERI POKOK 9. Jurnal penutup untuk perusahaan dagang 10. Neraca saldo setelah penutupan 11. Pengertian dan peranan jurnal khusus 12. Pengertian dan peranan buku pembantu 13. Jurnal pembelian 14. Jurnal penjualan 15. Jurnal penerimaan kas 16. Jurnal pengeluaran kas 17. Jurnal memorial 18. Praktikum akuntansi perusahaan dagang 7. PENGALAMAN BELAJAR Mahasiswa mengkaji konsep siklus akuntansi perusahaan dagang, jurnal khusus, dan buku pembantu, serta berlatih mengerjakan pencatatan transaksi keuangan perusahaan dagang menggunakan jurnal khusus. STRATEGI PEMBELAJARAN TAHAPAN KEGIATAN DOSEN KEGIATAN MEDIA DAN ALAT MAHASISWA PEMBELAJARAN (1) (2) (3) (4) Pembukaan Menyampaikan Melihat, SAP, Silabus, Rencana ulasan umum mendengarkan dan Jadwal Study Guide, konsep siklus penjelasan, serta Text Book, Tugas akuntansi mencatat Terstruktur, Diktat, Slide perusahaan Presentasi dagang Penyajian Menjelaskan jurnal Melihat, Idem penutup untuk mendengarkan perusahaan penjelasan, dagang, neraca mencatat, bertanya saldo setelah dan berdiskusi penutupan, pengertian dan peranan jurnal khusus, pengertian dan peranan buku pembantu, jurnal pembelian, jurnal penjualan, jurnal penerimaan kas, 23

- 24. jurnal pengeluaran kas,dan jurnal memorial Penutup Merangkum isi Menyimak, Idem pokok bahasan, mengajukan memberikan pertanyaan dan evaluasi dan pendapat, memberikan materi menjawab tugas latihan pertanyaan terstruktur/mandiri evaluasi Post Test Ujian tertulis, lisan, penilaian/evaluasi terhadap proses pembelajaran, dan unjuk sikap Referensi 1. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 1, edisi 6, STIE YKPN, Yogyakarta, 2001 2. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 2, edisi 6, STIE YKPN, Yogyakarta, 2001 3. Warren, Fess, and Reeve, Accounting, 21th edition, South-Western Publishing, Co., 2005 4. Sudana, Putu, Bahan Ajar Pengantar Akuntansi, Jurusan Akuntansi Fakultas Ekonomi Universitas Udayana, Denpasar, 2006 5. Tim Penulis Program D-III Akuntansi, Fakultas Ekonomi Universitas Indonesia, Modul Laboratorium Pengantar Akuntansi 1, Buku Soal dan Kertas Kerja, Penerbit Salemba Empat, Jakarta, 2004. 6. Power Point Presentation Dosen : Tanda Tangan 24

- 25. Satuan Acara Perkuliahan (SAP) 1. MATA KULIAH Pengantar Akuntansi 2. KODE MATA KULIAH EKU 115 3. WAKTU PERTEMUAN Kuliah : 200 menit, Kegiatan terstruktur : 100 menit, Kegiatan Mandiri : 100 menit 4. PERTEMUAN KE- 13 5. INDIKATOR PENCAPAIAN Mahasiswa dapat menyusun laporan harga pokok produksi dan laporan laba rugi untuk perusahaan manufaktur 6. MATERI POKOK 1. Pengertian perusahaan manufaktur 2. Komponen biaya produksi 3. Aliran biaya produksi 4. Siklus akuntansi biaya 7. PENGALAMAN BELAJAR Mengkaji karakteristik perusahaan manufaktur dan berlatih mengerjakan laporan keuangan untuk perusahaan manufaktur. STRATEGI PEMBELAJARAN TAHAPAN KEGIATAN DOSEN KEGIATAN MEDIA DAN ALAT MAHASISWA PEMBELAJARAN (1) (2) (3) (4) Pembukaan Menyampaikan Melihat, SAP, Silabus, Rencana ulasan umum mendengarkan dan Jadwal Study Guide, laporan harga penjelasan, serta Text Book, Tugas pokok produksi dan mencatat Terstruktur, Diktat, Slide laporan laba rugi Presentasi untuk perusahaan manufaktur Penyajian Menjelaskan Melihat, Idem laporan harga mendengarkan pokok produksi dan penjelasan, laporan laba rugi mencatat, bertanya untuk perusahaan dan berdiskusi manufaktur Penutup Merangkum isi Menyimak, Idem pokok bahasan, mengajukan memberikan pertanyaan dan evaluasi dan pendapat, memberikan materi menjawab tugas latihan pertanyaan terstruktur/mandiri evaluasi Post Test Ujian tertulis, lisan, penilaian/evaluasi terhadap proses pembelajaran, dan unjuk sikap Referensi 1. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 1, edisi 6, STIE YKPN, Yogyakarta, 2001 2. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 2, edisi 6, STIE YKPN, Yogyakarta, 2001 3. Warren, Fess, and Reeve, Accounting, 21th edition, South-Western Publishing, Co., 2005 25

- 26. 4. Sudana, Putu, Bahan Ajar Pengantar Akuntansi, Jurusan Akuntansi Fakultas Ekonomi Universitas Udayana, Denpasar, 2006 5. Tim Penulis Program D-III Akuntansi, Fakultas Ekonomi Universitas Indonesia, Modul Laboratorium Pengantar Akuntansi 1, Buku Soal dan Kertas Kerja, Penerbit Salemba Empat, Jakarta, 2004. 6. Power Point Presentation Dosen : Tanda Tangan 26

- 27. Satuan Acara Perkuliahan (SAP) 1. MATA KULIAH Pengantar Akuntansi 2. KODE MATA KULIAH EKU 115 3. WAKTU PERTEMUAN Kuliah : 200 menit, Kegiatan terstruktur : 100 menit, Kegiatan Mandiri : 100 menit 4. PERTEMUAN KE- 14 5. INDIKATOR PENCAPAIAN Mahasiswa dapat menyusun laporan harga pokok produksi dan laporan laba rugi untuk perusahaan manufaktur 6. MATERI POKOK 5. Laporan harga pokok produksi 6. Laporan laba rugi 7. Neraca perseroan terbatas 7. PENGALAMAN BELAJAR Mengkaji karakteristik perusahaan manufaktur dan berlatih mengerjakan laporan keuangan untuk perusahaan manufaktur. STRATEGI PEMBELAJARAN TAHAPAN KEGIATAN DOSEN KEGIATAN MEDIA DAN ALAT MAHASISWA PEMBELAJARAN (1) (2) (3) (4) Pembukaan Menyampaikan Melihat, SAP, Silabus, Rencana ulasan umum mendengarkan dan Jadwal Study Guide, laporan harga penjelasan, serta Text Book, Tugas pokok produksi dan mencatat Terstruktur, Diktat, Slide laporan laba rugi Presentasi untuk perusahaan manufaktur Penyajian Menjelaskan Melihat, Idem laporan harga mendengarkan pokok produksi dan penjelasan, laporan laba rugi mencatat, bertanya untuk perusahaan dan berdiskusi manufaktur Penutup Merangkum isi Menyimak, Idem pokok bahasan, mengajukan memberikan pertanyaan dan evaluasi dan pendapat, memberikan materi menjawab tugas latihan pertanyaan terstruktur/mandiri evaluasi Post Test Ujian tertulis, lisan, penilaian/evaluasi terhadap proses pembelajaran, dan unjuk sikap Referensi 1. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 1, edisi 6, STIE YKPN, Yogyakarta, 2001 2. Haryono Jusuf, Al., Dasar-dasar Akuntansi, Jilid 2, edisi 6, STIE YKPN, Yogyakarta, 2001 3. Warren, Fess, and Reeve, Accounting, 21th edition, South-Western Publishing, Co., 2005 4. Sudana, Putu, Bahan Ajar Pengantar Akuntansi, Jurusan Akuntansi 27

- 28. Fakultas Ekonomi Universitas Udayana, Denpasar, 2006 5. Tim Penulis Program D-III Akuntansi, Fakultas Ekonomi Universitas Indonesia, Modul Laboratorium Pengantar Akuntansi 1, Buku Soal dan Kertas Kerja, Penerbit Salemba Empat, Jakarta, 2004. 6. Power Point Presentation Dosen : Tanda Tangan 28

- 29. Minggu, 26 April 2009 Silabus Pengantar Akuntansi 1 SILABUS PENGANTAR AKUNTANSI I Deskripsi Mata Ajaran Mata ajar ini bertujuan untuk memperkenalkan konsep akuntansi dan kegunaan laporan keuangan, tahapan dalam siklus akuntansi pada perusahaan jasa dan dagang, konsep, prosedur, dan teknik pencatatan dan penyajian pos-pos pos-pos kas dan bank, piutang dagang, wesel tagih, persediaan barang dagang, aktiva tetap dan aktiva tak berwujud di dalam neraca sesuai dengan standard akuntansi keuangan. Jenis : Wajib Jumlah SKS : 2 SKS Tujuan : Tujuan yang berkaitan dengan peningkatan kemampuan kognitif adalah agar mahasiswa: 1. Dapat menjelaskan konsep akuntansi dan kegunaan laporan keuangan. 2. Dapat menjelaskan tahapan dalam siklus akuntansi dalam perusahaan jasa dan dagang 3. Dapat melakukan proses pencatatan dalam siklus akuntansi yang terdiri dari : - Pembuatan dokumen dasar - Pencatatan dalam buku jurnal umum dan jurnal khusus - Pencatatan dalam buku besar dan buku besar pembantu - Penyusunan laporan keuangan 4. Dapat menjelaskan konsep-konsep dasar internal kontrol perusahaan dan penerapannya dalam proses pencatatan dan pelaporan keuangan. 5. Dapat menjelaskan konsep, prosedur dan teknik pencatatan untuk pos-pos aktiva sesuai dengan standar akuntansi keuangan: - Kas dan bank - Piutang dagang dan wesel tagih - Persediaan barang dagang - Aktiva tetap dan aktiva tak berwujud Bahan Bacaan : Wajib : 1. Warren, Fess & Reeve,Accounting-21th edition, South-Western Publishing, 2005 (WFR) 2. Bahan-bahan lab manual Pengantar Akuntansi I 3. Ikatan Akuntan Indonesia, Pernyataan Standar Akuntansi Keuangan, Salemba Empat, 2004. Pelengkap : 29

- 30. 1. Kieso & Weygant, Accounting Principles-7th edition, John Wiley & Sons, 2005 2. Horngren & Harrison, Accounting, 6th edition, Prentice Hall, 2005 3. Firdaus A. Dunia, Ikhtisar Lengkap Pengantar Akuntansi edisi kedua, Lembaga Penerbit UI, 2005 4. Soemarso S.R. Akuntansi Suatu Pengantar, edisi 5, Salemba Empat, 2004 Evaluasi Hasil Pembelajaran Nilai akhir mahasiswa direncanakan diberikan dengan bobot sebagai berikut : NO JENIS BOBOT 1 PR, Kuis dan Makalah 10% 2 Lab Manual 10% 3 Ujian Tengah Semester 40% 4 Ujian Akhir Semester 40% BOBOT 100% Kehadiran Sesuai dengan aturan Fakultas Ekonomi Universitas Indonesia, ketidakhadiran tanpa keterangan maksimum adalah 20%. Bagi mereka yang tingkat ketidakhadirannya lebih dari 20% tidak diperbolehkan mengikuti ujian akhir dan otomatis akan memperoleh nilai E. Pokok Bahasan Rincian pokok bahasan ini dapat didasarkan anggapan bahwa kegiatan belajar dalam semester gasal : o 10 pertemuan tatap muka / kuliah dengan dosen @ 2,5 jam o 10 pertemuan tatap muka dengan asisten dosen @ 2,5 jam o 2 pertemuan laboratorium manual. @ 2,5 jam Jadwal Kuliah Pertemuan Pokok Bahasan/Sub Pokok Bahasan Sumber 1 Lecturing Introduction of Accounting Concepts and Practice • Nature of business • The Role of Accounting in Business • Business Ethics • Profession Accounting • Generally Accepted Accounting Principles • Asset, liability and owner equity • Business Transaction and the Accounting Equation • Financial Statements • Financial Analysis and Interpretation WFR-Chapter I 2 PBL Lecturing Analyzing Transactions • Usefulness of an account • Characteristics of an Account • Analyzing and Summarizing Transactions in Account 30

- 31. • Illustration of Analyzing & Summarizing Transaction • Trial Balance • Discovery & Correction of Errors • Financial Analysis and Interpretation WFR-Chapter II CP-1 3 Mini cases Lecturing The Matching Concepts & The Adjusting Process • The Matching Concepts • Nature of the Adjusting Process • Recording Adjusting Entries • Summary of Adjustment Process • Financial Analysis and Interpretation WFR-Chapter III CP-1 4 PBL Lecturing Completing The accounting Cycle • Accounting Cycle • Work Sheet • Financial Statement • Adjusting and Closing Entries • Fiscal Year • Financial Analysis and Interpretation • Reversing Entries WFR-Chapter IV CP-1 5 PBL Lecturing Accounting Systems, Internal Control and Special Journal • Principles of Accounting System • Accounting System Installation & Revision • Internal Control • Subsidiary Ledger & Special Journals • Adapting Accounting Systems • Computerized Accounting System • E Commerce WFR-Chapter V 6 PBL Lecturing Accounting for Merchandising Business • Nature or Merchandising Business • Accounting for Purchase and Sales • Transportation Cost • Illustration of Accounting for Merchandise Transaction • Chart of Account for Merchandising Business • Income Statement for Merchandising Business • Worksheet, Adjusting & Closing Entries for a Merchandising Business • Financial Analysis and Interpretation 31

- 32. • Accountign System for Merchandisers WFR-Chapter VI CP-2 Lab Manual Siklus Akuntansi Perusahaan Jasa UJIAN TENGAH SEMESTER 7 Mini cases Lecturing Cash • Nature of Cash & Importance of Control Over Cash • Internal Control of Cash Receipts and Cash Payment • Bank Account, Their Nature and Use as a Control Over Cash • Bank Reconciliation • Petty Cash • Presentation of Cash on the Balance Sheet • Financial Analysis and Interpretation WFR-Chapter VII SA-ACT-7-4 8 Mini cases Lecturing Receivables & Temporary Investment • Classification of Receivables • Internal Control of Receivables • Uncollectible Receivables • Allowance Method of Accounting for Uncollectibles • Direct Write off Method of Accounting for Uncollectibles • Characteristics of Notes Receivables • Accounting for Notes Receivables • Receivables on the Balance Sheet • Financial Analysis and Interpretation WFR-Chapter VIII SA-ACT-8-3, 8-7. 9 Mini cases Lecturing Inventories • Internal Control of Inventories • Effect of Inventory Errors on Financial Statements • Inventory Costing Method Under a Perpetual and Periodic Inventory System, FIFO, LIFO dan Average • Comparing Inventory Costing Methods • Valuation of Inventory at Other Than Cost • Presentation of Merchandise Inventory on the Balance Sheet • Estimating Inventory Cost • Financial Analysis and Interpretation WFR-Chapter IX SA-ACT-9-6 9-8 10 Mini cases 32

- 33. Lecturing Fixed Assets and Intangible Assets • Nature of Fixed Assets • Accounting for Depreciation • Capital and Revenue Expenditures • Disposal of Fixed Assets • Leasing Fixed Assets • Internal Control of Fixed Assets • Natural Resources • Intangible Assets • Financial Reporting for Fixed Assets and Intangible Asse • Financial Analysis and Interpretation WFR-Chapter X SA-ACT10-1 Lab Manual Siklus Akuntansi Perusahaan Dagang UJIAN AKHIR SEMESTER Makalah Mahasiswa pada kuliah terakhir diharuskan mengumpulkan makalah singkat tentang topik yang dibahas dalam perkuliahan. Dalam makalah tersebut mahasiswa harus mencari laporan keuangan perusahaan (untuk analisis akun aktiva dan laporan keuangan) atau mencari perusahaan (untuk analisis siklus akuntansi). Laporan keuangan perusahaan dapat diperoleh di www.jsx.co.id. Makalah tersebut berisi : o Pendahuluan 1 (maks) o Kajian teori (misal tentang kas, piutang, siklus akuntansi) 2 (maks) o Profile perusahaan 2 (maks) o Analisis 5 (maks) Makalah dikerjakan dalam kelompok, maksimal satu kelompok 4 orang. Jumlah halaman maksimal 10 hal. Makalah harus melampirkan data-data asli laporan keuangan, referensi yang digunakan. Cara melakukan penulisan makalah didasarkan pada kaidah penulisan ilmiah. Dalam makalah harus menyertakan Statament of Authorship. 33