Beginners Guide to TikTok for Search - Rachel Pearson - We are Tilt __ Bright...

Tabla de-retenciones-en-la-fuente

1. Tabla de retenciones en la fuente

Escrito por Jorge Zapata

Martes, 19 de Junio de 2012 16:50 - Actualizado Lunes, 12 de Noviembre de 2012 10:35

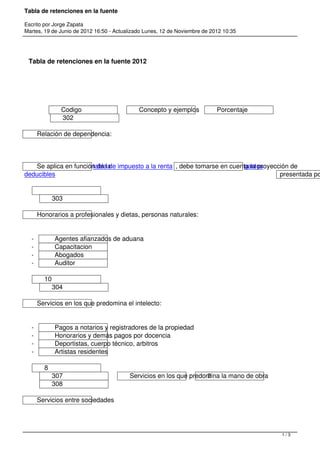

Tabla de retenciones en la fuente 2012

Codigo Concepto y ejemplos Porcentaje

302

Relación de dependencia:

Se aplica en función de la impuesto a la renta , debe tomarse en cuenta la proyección de

tabla de gastos

deducibles presentada po

303

Honorarios a profesionales y dietas, personas naturales:

- Agentes afianzados de aduana

- Capacitacion

- Abogados

- Auditor

10

304

Servicios en los que predomina el intelecto:

- Pagos a notarios y registradores de la propiedad

- Honorarios y demás pagos por docencia

- Deportistas, cuerpo técnico, arbitros

- Artistas residentes

8

307 Servicios en los que predomina la mano de obra

2

308

Servicios entre sociedades

1/3

2. Tabla de retenciones en la fuente

Escrito por Jorge Zapata

Martes, 19 de Junio de 2012 16:50 - Actualizado Lunes, 12 de Noviembre de 2012 10:35

- Agentes afianzados de aduana

- Agencias de viaje por comisión

- Alquiles de vehículos

- Restaurantes, hoteles, cafeterias y similares

- Procesamiento de datos

- Televisión por cable

- Auditores

- Capacitación

- Servicios petroleros

2

309 Servicios de publicidad y comunicación

1

310 Transporte privado de pasajeros o servicio público o privado de car

1

312

Transferencia de bienes muebles de naturaleza corporal:

- Compra de medicamentos

- Repuestos y ferreteria

- Materiales de construcción

1

319 Arrendamiento mercantil 1

320 Arrendamiento bienes inmuebles

8

322 Seguros y reaseguros (primas y cesiones) (10% del valor de las pr

1

323 Por rendimientos financieros (No aplica para IFis)

2

324 Dividendos: Los dividendos percibidos por sociedades residentes e

1%, 5% o 10%, según sea el

caso.

325 Por loterías, rifas, apuestas15 similares

y

327 Por venta de combustible a2/mil

comercializadoras

328 Por venta de combustible a3/mil

distribuidoras

329 Compra local de banano a productor

2

330 Impuesto a la actividad bananera Productor - Exportador, mas infor

aqui 2

340 Otros aplicables (No incluidos en 309, 310, 312, 319 )

1

341 Otros aplicables (No incluidos en 307, 308)

2

342 Otros aplicables (No incluidos en 304, 320)

8

343 Otras retenciones aplicables a la tarifa de impuesto a la renta

23

403 Intereses por financiamiento de proveedores externos

405 Pagos al exterior por intereses de créditos

* 23

421 Pagos al exterior por otros conceptos,

sin convenio de doble tributación

*

2/3

3. Tabla de retenciones en la fuente

Escrito por Jorge Zapata

Martes, 19 de Junio de 2012 16:50 - Actualizado Lunes, 12 de Noviembre de 2012 10:35

* Sin convenio de doble tributación, la retención no se elimina sino que se reduce en función

del convenio, ver las restricciones.

Si esta información es útil, por favor dar un click en el ícono "me gusta" "lik

e &

quot; de facebook, gracias mil.

La retención en la fuente debe realizarse al momento del pago o crédito en cuenta, lo que

suceda primero

Hay que destacar que este es un resumen libre y no constituye asesoramiento, para una

interpretación o aplicación de la LEY es necesario remitirse a su texto origina l.

Tabla de retenciones del IVA

Mora tributaria

Ley orgánica para la defensa de los derechos laborales

Quito - Ecuador 2012

3/3