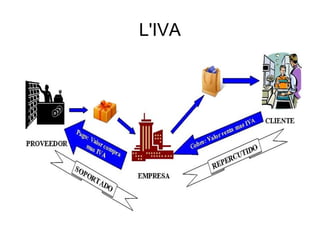

2. L'impost sobre el valor afegit

(IVA) és un impost indirecte

que grava el consum i que

recau sobre el lliurament de béns

i prestació de serveis efectuats

per empresaris o professionals,

així com sobre les importacions

i adquisicions

intracomunitàries de béns.

3. Impost

Són els tributs el fet imposable dels

quals està constituït per actuacións que

posen de manifest la capacitat

econòmica del contribuent.

Un impost és una quantitat de diners

exigida per les administracions

públiques als ciutadans i a les

empreses d'una regió, territori o país,

com a contribució a la despesa pública.

4. Impost indirecte

Els impostos directes són aquells

que es recapten dels contribuents

en funció de les seves rendes o del

seus béns. Els impostos indirectes

es recapten d'una altra persona o

intermediari i no pas del

contribuent responsable de pagar-

los.

5. Gravar

Gravar és imposar

un gravamen. Un

ens públic pot

imposar un

impost, una taxa

o una altra

càrrega sobre un

ben o sobre una

activitat.

6. Consum

és l'acció i efecte de

consumir o gastar,

productes o béns i

serveis com l'energia,

entenent per consumir

el fet d'utilitzar

aquests productes i

serveis per satisfer

necessitats .

8. Importació

Ingrés legal al país de mercaderia estrangera per

al seu ús i consum. Aquesta mercaderia ha de

pagar, prèviament, si correspon, els

gravàmens duaners, l'Impost al Valor Afegit

(IVA) i altres impostos addicionals

9. Adquisicions intracomunitàries

Ingrés legal al país de

mercaderia procedent

de la Unió Europea

per al seu ús i

consum. Aquesta

mercaderia ha de

pagar si correspon,

l'Impost al Valor

Afegit (IVA) i altres

impostos addicionals.