Recommended

More Related Content

Viewers also liked

Viewers also liked (17)

Similar to Longterm Investment did't earn me any money, what would be the reason?

Similar to Longterm Investment did't earn me any money, what would be the reason? (20)

Recently uploaded

Recently uploaded (20)

Longterm Investment did't earn me any money, what would be the reason?

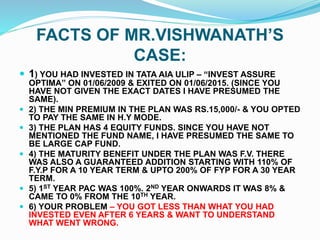

- 1. FACTS OF MR.VISHWANATH’S CASE: 1) YOU HAD INVESTED IN TATA AIA ULIP – “INVEST ASSURE OPTIMA” ON 01/06/2009 & EXITED ON 01/06/2015. (SINCE YOU HAVE NOT GIVEN THE EXACT DATES I HAVE PRESUMED THE SAME). 2) THE MIN PREMIUM IN THE PLAN WAS RS.15,000/- & YOU OPTED TO PAY THE SAME IN H.Y MODE. 3) THE PLAN HAS 4 EQUITY FUNDS. SINCE YOU HAVE NOT MENTIONED THE FUND NAME, I HAVE PRESUMED THE SAME TO BE LARGE CAP FUND. 4) THE MATURITY BENEFIT UNDER THE PLAN WAS F.V. THERE WAS ALSO A GUARANTEED ADDITION STARTING WITH 110% OF F.Y.P FOR A 10 YEAR TERM & UPTO 200% OF FYP FOR A 30 YEAR TERM. 5) 1ST YEAR PAC WAS 100%. 2ND YEAR ONWARDS IT WAS 8% & CAME TO 0% FROM THE 10TH YEAR. 6) YOUR PROBLEM – YOU GOT LESS THAN WHAT YOU HAD INVESTED EVEN AFTER 6 YEARS & WANT TO UNDERSTAND WHAT WENT WRONG.

- 2. MY RESPONSE TO MR.VISHWANATH 1) PREMIUM ALLOCATION CHARGE OF 100% IN THE FIRST YEAR IS A VERY BAD IDEA & SUCH PLANS MUST BE AVOIDED. 2) TATA AIA LARGE CAP FUND CAGR FOR THE PERIOD 01/06/2009 TO 01/06/2015 WAS 14.0370%. NIFTY-50 CAGR WAS 10.91% & HDFC TOP 200-G MF GAVE A CAGR OF 16.0209%, ALL FOR THE SAME PERIODS. 3) ULIPS ARE LONG TERM PLANS AND MUST BE CHOSEN ATLEAST FOR A PERIOD OF 15 YEARS & ABOVE. ALSO YOU MUST ALIGN INVESTMENTS TO SPECIFIC GOALS. 4) IN TERMS OF FUNDS, YOU MUST HAVE OPTED FOR AN EQUITY FUND AND ALSO A DEBT FUND AND MUST HAVE BALANCED THE ALLOCATIONS EVERY QUARTER. THIS WOULD HAVE GIVEN YOU AN ADDITIONAL CAGR OF ATLEAST 1% - 1.5% . 5) NOT CLEAR WHY NO ONE IN TATA AIA WAS ABLE TO HELP YOU. YOU SHOULD HAVE TALKED TO SOME CREDIBLE ADVISOR BEFORE DECIDING TO CLOSE YOUR ULIP PLAN. IN MY OPINION THE LOSS COULD HAVE BEEN AVOIDED. 6) DOING DUE DELIGENCE BEFORE FIRST DECIDING TO INVEST, IS ABSOLUTELY NECESSARY.