Report

Share

Download to read offline

Recommended

Recommended

More Related Content

More from Paolo Soro

More from Paolo Soro (20)

Lavoro dipendente svolto allestero da cittadini italiani

Lavoro dipendente svolto allestero da cittadini italiani

Corte di cassazione 16452 18072014

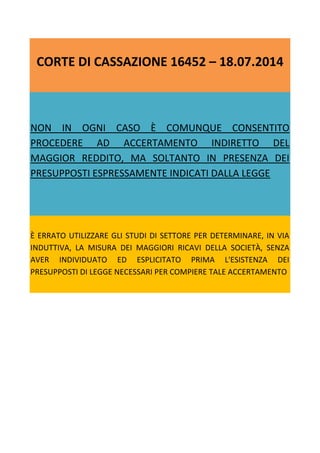

- 1. CORTE DI CASSAZIONE 16452 – 18.07.2014 NON IN OGNI CASO È COMUNQUE CONSENTITO PROCEDERE AD ACCERTAMENTO INDIRETTO DEL MAGGIOR REDDITO, MA SOLTANTO IN PRESENZA DEI PRESUPPOSTI ESPRESSAMENTE INDICATI DALLA LEGGE È ERRATO UTILIZZARE GLI STUDI DI SETTORE PER DETERMINARE, IN VIA INDUTTIVA, LA MISURA DEI MAGGIORI RICAVI DELLA SOCIETÀ, SENZA AVER INDIVIDUATO ED ESPLICITATO PRIMA L'ESISTENZA DEI PRESUPPOSTI DI LEGGE NECESSARI PER COMPIERE TALE ACCERTAMENTO