Markedsanalysebransjen opplevde svak omsetningsvekst gjennom 2013. Foreløpige tall basert på bransjeaktørenes egen innrapportering viser en topplinjevekst på 0,6 prosent. For året før viste samme statistikk en nedgang på 2,3 prosent. De store selskapene dominerer markedet med en samlet markedsandel på drøyt 80 prosent.

Analysen nr. 1, 2014: Stabilt for markedsanalysebransjen, av Iman Winkelman

1. Analysen nr. 1/2014 NORGES MARKEDSANALYSEFORENING

Stabilt for markedsanalysebransjen

Markedsanalysebransjen opplevde svak omsetningsvekst gjennom 2013. Foreløpige tall

basert på bransjeaktørenes egen innrapportering viser en topplinjevekst på 0,6 prosent.

For året før viste samme statistikk en nedgang på 2,3 prosent. De store selskapene

dominerer markedet med en samlet markedsandel på drøyt 80 prosent.

TEKST: IMAN WINKELMAN, iman.winkelman@virke.no

nnnnnnnnn

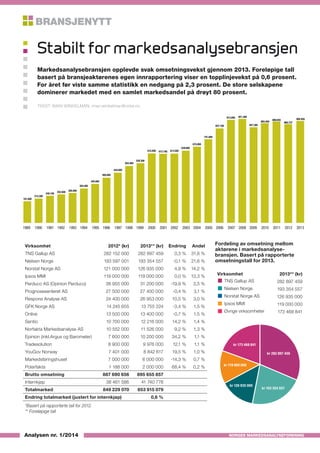

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

191.600

215.300

240.100

252.600 265.000

304.400

345.000

400.000

444.600

503.400

528.300

615.000 612.100 613.500

639.800

675.000

741.000

837.100

913.000 921.300

847.300

883.459

888.655

868.737

895 655

Virksomhet 2012* (kr) 2013** (kr) Endring Andel

TNS Gallup AS 282 152 000 282 897 459 0,3 % 31,6 %

Nielsen Norge 193 597 001 193 354 557 -0,1 % 21,6 %

Norstat Norge AS 121 000 000 126 935 000 4,9 % 14,2 %

Ipsos MMI 119 000 000 119 000 000 0,0 % 13,3 %

Perduco AS (Opinion Perduco) 38 955 000 31 200 000 -19,9 % 3,5 %

Prognosesenteret AS 27 500 000 27 400 000 -0,4 % 3,1 %

Respons Analyse AS 24 400 000 26 953 000 10,5 % 3,0 %

GFK Norge AS 14 245 655 13 755 224 -3,4 % 1,5 %

Onlive 13 500 000 13 400 000 -0,7 % 1,5 %

Sentio 10 700 000 12 216 000 14,2 % 1,4 %

Norfakta Markedsanalyse AS 10 552 000 11 526 000 9,2 % 1,3 %

Epinion (inkl.Argus og Barometer) 7 600 000 10 200 000 34,2 % 1,1 %

Tradesolution 8 900 000 9 976 000 12,1 % 1,1 %

YouGov Norway 7 401 000 8 842 617 19,5 % 1,0 %

Markedsføringshuset 7 000 000 6 000 000 -14,3 % 0,7 %

Polarfakta 1 188 000 2 000 000 68,4 % 0,2 %

Brutto omsetning 887 690 656 895 655 857

Internkjøp 38 461 586 41 740 778

Totalmarked 849 229 070 853 915 079

Endring totalmarked (justert for internkjøp) 0,6 %

*Basert på rapporterte tall for 2012.

** Foreløpige tall

Fordeling av omsetning mellom

aktørene i markedsanalyse-

bransjen. Basert på rapporterte

omsetningstall for 2013.

Virksomhet 2013** (kr)

TNS Gallup AS 282 897 459

Nielsen Norge 193 354 557

Norstat Norge AS 126 935 000

Ipsos MMI 119 000 000

Øvrige virksomheter 173 468 841

kr 282 897 459

kr 193 354 557

kr 126 935 000

kr 119 000 000

kr 173 468 841

2. Analysen nr. 1/2014 NORGES MARKEDSANALYSEFORENING

På årlig basis samler Virke inn omsetningstall

fra markedsanalysebransjen. Hensikten med

rapporteringen er å fremskaffe et bilde av

utviklingen i bransjen med hensyn til omset

ningsutviklingen fra foregående år.

Vekst i 2013, tilbakegang i 2012

Årets statistikk for regnskapsåret 2013 viser

en omsetningsøkning på drøyt 0,6 prosent

og en samlet omsetning på nærmere 854

millioner kroner når det justeres for intern-

kjøp mellom selskapene i bransjen. Også

i 2010 og 2011 opplevde bransjen vekst,

mens 2012 var preget av en omsetnings-

nedgang for sammenlignbare selskaper

på 2,3 prosent. Sett i lys av dette, gir årets

omsetningstall grunn til betinget optimisme

på bransjens vegne.

Stabilt for de store

Utviklingen i omsetning på enkeltselskaps-

nivå varierer kraftig. For de mindre selska-

pene vil rekruttering og tap av enkeltstående

kundeforhold kunne ha stor påvirkning på

omsetningsnivået fra år til år. For de store

aktørene er imidlertid omsetningsutviklingen

tilnærmet null fra 2012 til 2013. Unntaket er

Norstat Norge som rapporterer en omset-

ningsøkning på nærmere 6 millioner i 2013.

I prosent gir dette en vekst på 4,9 prosent,

og kompenserer langt på vei for omsetnings-

nedgangen selskapet opplevde fra 2011 til

2012.

I fjor innledet vi markedsoppsummeringen

med å fastslå at bransjen er dominert av et

fåtall store aktører som står for en vesent-

lig del av bransjens samlede omsetning. På

dette området er situasjonen uendret i 2013

sammenlignet med året før. TNS Gallup,

Nielsen Norge, Norstat Norge og Ipsos MMI

stod i 2013 for 81 prosent av bransjens sam-

lede omsetning. Dette er en svak oppgang

fra 2012.

Moderat i 2014

Markedsanalysebransjen utsettes for

konkurranse fra flere hold. Enkelte konsu-

lentselskaper spiser av markedsgrunnlaget

til bransjen. Markedet for markedsanalyse-

tjenester utfordres også av at virksomheter

velger å etablere egne analyseavdelinger for

kunde- og markedsinformasjon, fremfor å

kjøpe disse tjenestene i markedet. På enkelt-

selskapsnivå har også ulik strategi i møte

med markedet gitt opphav til vekslende

utvikling på topp- og bunnlinjenivå.

Det anslås ingen umiddelbar økning i mar-

kedsveksten for bransjen gjennom 2014.

Virke anslår den samlede økonomiske vek-

sten til å bli moderat for inneværende år, og

peker blant annet på fortsatt høy sysselset-

ting og lavt rentenivå som positive drivere.

Motsatt er befolkningens sparerate høy, med

en negativ følgeeffekt i form av svak utvikling

i privat konsum.

[Omsetningsstatistikken er basert på innrap-

porterte tall til Virke ved bransjeanalytiker

Iman Winkelman i perioden mars/april 2014.

Sammenlignbare tall er hentet fra tilsvarende

rapportering gjennomført i 2013. Selskaper

som ikke rapporterte omsetningstall for

enten 2012 eller 2013 er ikke medtatt. Dette

gjelder tre selskaper. Ved spørsmål i anled-

ning artikkelen kan Virke ved Winkelman

kontaktes på e-post: iw@virke.no].

Kommentar fra Gudbrand Jevne:

– Jeg syns det er positivt at fallet i mar-

kedet vi opplevde i fjor er stoppet opp og

at utviklingen er snudd til en svak vekst.

Men man skal se godt etter for å kunne

lese av veksten på kurven. Det at bran-

sjen ikke vokser i en periode hvor vi ser

stadig økende behov for analysebasert

innsikt bør være grunnlag for bekymring.

Det kan tyde på at noe av veksten skjer

utenfor den tradisjonelle analysebransjen.

Det bør være en vekker for bransjen, og

vi må finne områder hvor vi kan utnytte

vår kompetanse til å skape ny vekst.

Gudbrand Jevne, avtroppende

adm. dir. i TNS Gallup og leder for

markedsanalyseforum i Virke.

Iman Winkelman.

![Analysen nr. 1/2014 NORGES MARKEDSANALYSEFORENING

På årlig basis samler Virke inn omsetningstall

fra markedsanalysebransjen. Hensikten med

rapporteringen er å fremskaffe et bilde av

utviklingen i bransjen med hensyn til omset

ningsutviklingen fra foregående år.

Vekst i 2013, tilbakegang i 2012

Årets statistikk for regnskapsåret 2013 viser

en omsetningsøkning på drøyt 0,6 prosent

og en samlet omsetning på nærmere 854

millioner kroner når det justeres for intern-

kjøp mellom selskapene i bransjen. Også

i 2010 og 2011 opplevde bransjen vekst,

mens 2012 var preget av en omsetnings-

nedgang for sammenlignbare selskaper

på 2,3 prosent. Sett i lys av dette, gir årets

omsetningstall grunn til betinget optimisme

på bransjens vegne.

Stabilt for de store

Utviklingen i omsetning på enkeltselskaps-

nivå varierer kraftig. For de mindre selska-

pene vil rekruttering og tap av enkeltstående

kundeforhold kunne ha stor påvirkning på

omsetningsnivået fra år til år. For de store

aktørene er imidlertid omsetningsutviklingen

tilnærmet null fra 2012 til 2013. Unntaket er

Norstat Norge som rapporterer en omset-

ningsøkning på nærmere 6 millioner i 2013.

I prosent gir dette en vekst på 4,9 prosent,

og kompenserer langt på vei for omsetnings-

nedgangen selskapet opplevde fra 2011 til

2012.

I fjor innledet vi markedsoppsummeringen

med å fastslå at bransjen er dominert av et

fåtall store aktører som står for en vesent-

lig del av bransjens samlede omsetning. På

dette området er situasjonen uendret i 2013

sammenlignet med året før. TNS Gallup,

Nielsen Norge, Norstat Norge og Ipsos MMI

stod i 2013 for 81 prosent av bransjens sam-

lede omsetning. Dette er en svak oppgang

fra 2012.

Moderat i 2014

Markedsanalysebransjen utsettes for

konkurranse fra flere hold. Enkelte konsu-

lentselskaper spiser av markedsgrunnlaget

til bransjen. Markedet for markedsanalyse-

tjenester utfordres også av at virksomheter

velger å etablere egne analyseavdelinger for

kunde- og markedsinformasjon, fremfor å

kjøpe disse tjenestene i markedet. På enkelt-

selskapsnivå har også ulik strategi i møte

med markedet gitt opphav til vekslende

utvikling på topp- og bunnlinjenivå.

Det anslås ingen umiddelbar økning i mar-

kedsveksten for bransjen gjennom 2014.

Virke anslår den samlede økonomiske vek-

sten til å bli moderat for inneværende år, og

peker blant annet på fortsatt høy sysselset-

ting og lavt rentenivå som positive drivere.

Motsatt er befolkningens sparerate høy, med

en negativ følgeeffekt i form av svak utvikling

i privat konsum.

[Omsetningsstatistikken er basert på innrap-

porterte tall til Virke ved bransjeanalytiker

Iman Winkelman i perioden mars/april 2014.

Sammenlignbare tall er hentet fra tilsvarende

rapportering gjennomført i 2013. Selskaper

som ikke rapporterte omsetningstall for

enten 2012 eller 2013 er ikke medtatt. Dette

gjelder tre selskaper. Ved spørsmål i anled-

ning artikkelen kan Virke ved Winkelman

kontaktes på e-post: iw@virke.no].

Kommentar fra Gudbrand Jevne:

– Jeg syns det er positivt at fallet i mar-

kedet vi opplevde i fjor er stoppet opp og

at utviklingen er snudd til en svak vekst.

Men man skal se godt etter for å kunne

lese av veksten på kurven. Det at bran-

sjen ikke vokser i en periode hvor vi ser

stadig økende behov for analysebasert

innsikt bør være grunnlag for bekymring.

Det kan tyde på at noe av veksten skjer

utenfor den tradisjonelle analysebransjen.

Det bør være en vekker for bransjen, og

vi må finne områder hvor vi kan utnytte

vår kompetanse til å skape ny vekst.

Gudbrand Jevne, avtroppende

adm. dir. i TNS Gallup og leder for

markedsanalyseforum i Virke.

Iman Winkelman.](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)