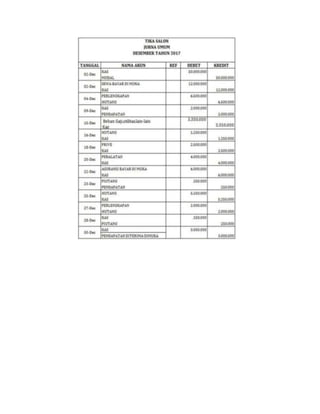

Makalah ini membahas dasar-dasar akuntansi, termasuk pengertian, tujuan, dan fungsi akuntansi, serta persamaan dasar akuntansi yang merupakan konsep penting dalam memahami kekayaan, hutang, dan modal perusahaan. Akuntansi berfungsi sebagai sistem informasi yang menyediakan laporan keuangan untuk pengambilan keputusan oleh berbagai pihak yang berkepentingan. Selain itu, makalah ini juga memberikan contoh kasus untuk menggambarkan penerapan prinsip akuntansi dalam praktik.

![DASAR DASAR AKUNTANSI

Secara umum,akutansi adalah suatu proses

mencatat,meringkas,mengklarifikasikan,mengolah,dan menyajikan data akuntansi,kenapasih

akuntansi di sebut dengan seni? Karena akuntansi merupakan pengetahuan

keterampilan,keahlian,dan kerajinan yang mengandalkan pengetahuan dan praktik untuk

menguasainya.

A. PENGERTIAN MENURUT AKUNTANSI

A.Amerikan institute of certified public acconting [AICPA] {2003} mengintifikasikanakutansi

sebagai seni pencatat,penggolongan dan pengikhtisarandengan cara tertentu dalam ukuran

moneter,akuntansi,dan kejadian-kejadian umumnyabersifat keuangan termasuk untuk

menafsirkan hasil-hasilnya.

B.Charles T.Horngren dan Walter T.Harrison{Horngren Harrison,2007:4} menyatakan wahwa

akuntansi adalah sistem informasi yg mengukur aktifitas bisnis,memproses data menjadi

laporan,dan mengkomunikasikan hasinya kepada pengambil keputusan.

C.Littleton {Muhammad,2002:10} mengdefinisikan”tujuan utama dari akuntansi dalah untuk

melaksanakan perhitungan priodik antara biaya{usaha} dan hasil{potensi}.

D.C.West Churman:sebagai pengalaman tertulis yang berguna untuk pengambilan keputusan.

E.Werren dkk{2005:10}menjelaskan bahwa”sebagai umum,akutansi dapat di definisinikan

sebagai sistem informasi yang menghasilkan laporan kepada pihak pihak yang berkempentingan

mengenai aktifitas ekonomi dan perusahaan.

F.Arnold:Definisi akutansi dipandang sebagai suatu sistem umtuk menyediakan

informasi{terutama keuangan}kepada siapa saja yang harus membuatkeputusan dan

mengendalikan penerapan keputusan tersebut.

B. Tujuan Akuntansi

Akuntansi bertujuan untuk menyiapan suatu laporan keuangan yang akurat,agar dapat

dimanfaatkan oleh para menejer,pengambil kebijakan,dan pihak berkempentingan lainnya,seperti

pemegang saham,kreditur,atau pemilik.](https://image.slidesharecdn.com/makalah-221206005758-d7341b29/85/MAKALAH-docx-5-320.jpg)