1. Impactul “Lebedelor gri” ale anului 2016 asupra pieței de titluri de stat din Europa Centrală și de Est - o abordare

econometrică

INTRODUCERE:

2015 a fost un an plin de provocări de natură economică, financiară și geopolitică, cu implicații adesea dramatice pentru climatul macro la

nivel global, dar nu se va compara cu ce are în meniu 2016 pentru investitori, analiști sau factori de decizie din zona politicilor monetare sau publice.

Scopul articolului de față este de a prezenta o analiză a impactului unor scenarii-șoc venind dinspre economiile unor țări dezvoltate și transmise

asupra ecarturilor (engl.”spread”) de dobândă la obligațiunile de stat și asupra diferențialelor cotațiilor instrumentelor de Credit Default Swap (CDS)

scrise pe datoria suverană pentru țările din Europa Centrală și de Est, în particular România.

Acest tip de analiză relativă, în care se studiază ecarturi de dobândă, respectiv diferențiale în cazul CDS-urilor, în raport cu niște instrumente

de referință, este utilizată cu precădere de practicieni în deciziile de alocare ale portofoliilor de titluri de stat sau de hedging ale pozițiilor deschise.

Rezultatele obținute pot fi utile însă și pentru politica monetară sau fiscală, în luarea unor hotărâri cu privire la mixul de măsuri necesare pentru a

contracara eventuale șocuri asupra ratei dobânzii la care un emitent suveran accesează piețele externe de capital.

ABORDARE ECONOMETRICĂ :

Pentru a analiza dinamic posibile șocuri propagate prin intermediul segmentului suveran al piețelor europene de capital, am modelat, prin

intermediul metodologiei GVAR (Vector Auto-regresiv Global), interacțiunile, la nivelul întregii Uniuni Europene, dintre spread-urile titlurilor de

stat relativ la obligațiunile emise de Germania cu scadența la 10 ani (Bund) și diferențialele existente între cotațiile CDS-urilor suverane și CDS-ul

suveran al Germaniei pentru maturități de 5 ani, denominate în USD, studiul empiric acoperind perioada Noiembrie 2009 - Martie 2015.

În acest scop, am analizat un număr de 21 de țări membre ale UE, grupate într-un număr de 4 regiuni: Eurocore (Austria, Belgia, Finlanda,

Franța, Olanda, Slovacia, Slovenia), Europeriphery (Grecia, Irlanda, Italia, Portugalia, Spania), CEE care cuprinde economii emergente nemembre

euro în perioada analizată (Bulgaria, Cehia, Ungaria, Lituania, Polonia, România) și o zonă Noneuro a țărilor dezvoltate nemembre euro

(Danemarca, Marea Britanie, Suedia).

Pentru a surprinde efectul unor variabile care pot influența global spread-urile, am introdus în plus în acest model o Unitate Dominantă, din

care fac parte un număr de trei variabile globale: indicele de volatilitate al CBOE (VIX), spread-ul dintre două rate ale dobânzii de referință din zona

euro, respectiv EURIBOR la 3 luni și rata dobânzii overnight (EONIA) și un spread al CDS-ului suveran pentru Germania pentru o maturitate de 10

ani, denominat în EUR.

Un element de originalitate în modelul GVAR estimat l-a constituit construcția ponderilor variabile în timp care apar în specificarea vectorilor

de variabile de tip “foreign”, slab exogene. Inspirați în abordarea noastră de “distanțele fiscale” deja existente în literatura de specialitate, am

2. introdus un nou concept, acela de “distanță macroeconomică” care include, pe lângă prognoze privind datoria publică și balanța bugetului public, și

pe cele privind creșterea economică și contul curent, în cazul fiecărei țări.

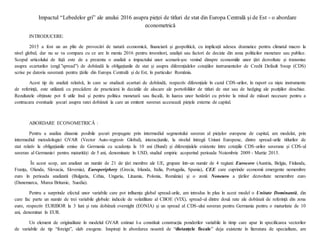

ANALIZĂ DINAMICĂ A MODELULUI - RISCURI MAJORE, EFECTE REGIONALE

SCENARII-ȘOC DERULAREA EVENIMENTELOR IMPACT PE PIEȚE ANALIZĂ

ECONOMETRICĂ

1.Reizbucnirea crizei

datoriei suverane a

Greciei

Discuțiile cu creditorii internaționali se prelungesc și intră în impas, ceea ce

determină o pierdere a încrederii de ambele părți ale mesei de negocieri, tensiunile

politice interne se intensifică, partidele din opoziție nu sprijină guvernul în

implementarea reformelor necesare șipunctul culminant îl reprezintă declanșarea de

alegeri anticipate.

Dobânzile la care Grecia se

împrumută pe piețele de

capital cresc abrupt

Șoc pozitiv de o

eroare standard

asupra spread-ului

suveran al Greciei

2.Tensiunile

politico-sociale,

influența în creștere

a partidelor radicale

și intensificarea

discusului naționalist

destabilizează

periferia zonei euro

În Spania, (încă) premierul Mariano Rajoy eșuează în formarea unui guvern de

coaliție în urma alegerilor generale de la sfârșitul anului 2015, iar tensiunile dintre

provincia Catalonia și Madrid se intensifică. Datoria publică în creștere și derapajele

fiscale pot duce la o deteriorare a rating-ului suveran al țării. În Portugalia, premierul

socialist Antonio Costa încearcă să împace austeritatea bugetară impusă de Bruxelles

cu relaxarea fiscală cerută pe plan intern, dar întâmpină dificultăți din partea

partenerilor din aripa stângă radicală și pierde sprijinul acestora, ducând la

declanșarea de alegeri anticipate în a doua jumătate a anului. Situația politică din

Italia este stabilă pentru moment, dar șomajul ridicat în rândul tinerilor și frustrările

acumulate în Peninsulă legate de politicile impuse de UE pot relansa discursul anti-

euro a la Beppe Grillo.

Spread-urile suveranilor din

periferia zonei euro sunt

susținute la niveluri relativ

reduse de programul PSPP

al Băncii Centrale

Europene, dar cotațiile

CDS-urilor cresc,

reflectând riscurile politice

din această regiune.

Șoc regional pozitiv

de o eroare standard

asupra

diferențialelor CDS-

urilor suverane din

periferia zonei euro

3. Marea Britanie

votează pentru

Brexit spre sfârșitul

anului 2016

Un posibil vot în favoarea Brexit are implicații profunde pentru economia Marii

Britanii și demonstrează ca apartenența la Uniunea Europeană nu este un proces

ireversibil, cântărind asupra încrederii investitorilor la nivel regional.

O dată cu deprecierea Lirei

Sterline, investitorii vând

Gilt-uri britanice, ceea ce

determină creșterea spread-

urilor acestora față de

Bund-urile germane

Șoc pozitiv de o

eroare standard

asupra spread-ului

suveran al Marii

Britanii

4. Atentate teroriste,

tensiuni xenofobe,

extremism de

dreapta și criză

politică profundă în

inima Europei

În ciuda măsurilor sporite de securitate, o serie de atentate teroriste sângeroase au loc

aproape simultan în marile orașe ale Germaniei. Discursul xenofob împotriva miilor

de refugiați din Orientul Mijlociu se intensifică. Manifestațiile de stradă degenerează

în conflicte deschise și atacuriarmate asupra adăposturilor de refugiați musulmani,

determinând intervenții ale Poliției și victime în rândul civililor. Susținerea în

continuare a politicii granițelor deschise erodează capitalul politic al cancelarului

Angela Merkel, atât pe plan intern cât și la nivelul Uniunii Europene. Creșterea

economică este anemică în zona euro, în ciuda măsurilor extraordinare ale BCE.

Investitorii caută siguranța

obligațiunilor germane,dar

preferă să acopere o parte

din riscul de credit asociat,

cumpărând instrumente

CDS pe datoria suverană a

Germaniei, ale căror cotații

cresc.

Șoc pozitiv de o

eroare standard

asupra cotației CDS

pentru Germania, cu

maturitate de 10 ani

și denominate în

EURO

3. 5. Panică

generalizată în

rândul investitorilor

declanșată de

incertitudine și

volatilitate extremă

pe piețele financiare

globale

China experimentează o perioadă de creștere mult redusă, accentuată de o criză a

datoriei private, multe companii nemaiputându-și “rostogoli” creditele și fiind forțate

să declare incapacitate de plată. Bursa de la Shanghai se prăbușește în ciuda

intervenției autorităților și sentimentul de aversiune la risc al investitorilor se

propagă la nivel global, afectând cu precădere piața nord-americană. În SUA se

declanșează o recesiune economică, iar firmele sunt nevoite să facă disponibilizări de

personal pentru a contracara scăderea profiturilor, în condițiile unui dolar din ce în ce

mai puternic. Banca Rezervelor Federale, prinsă pe picior greșit, este nevoită să

rotească la 180 de grade actuala direcție a politicii monetare și să reînceapă (pentru a

câta oara?) un program de relaxare cantitativă

Indicele bursier S&P500

scade către 1600 pe fondul

unei volatilități ridicate, iar

sentimentul de panică la

nivel global împinge

indicele VIX la maxime

istorice.

Șoc pozitiv de o

eroare standard

asupra indicelui VIX

REZULTATE ALE ANALIZEI:

1. România este mai afectată decât regiunea CEE pe ansamblul ei în cazul fiecăruia din aceste 5 scenarii. Media valorică a emisiunilor de

titluri de stat tranzacționabile pe piața secundară între anii 2008-2010 este mult mai mare în Polonia, Ungaria și Cehia decât în România, prin urmare

ponderile asociate ecarturilor acestor țări în construcția vectorului variabilelor regionale este mai mare. Mai mult, țări precum Polonia sau Cehia au

fundamente fiscale mai solide comparativ cu România și analiza acelorași 5 tipuri de șocuri asupra acestor țări relevă un impact mai redus asupra

ecarturilor și diferențialelor. Prin urmare, România se situează peste media regională, din punct de vedere al gravității efectelor, în fiecare scenariu-

șoc propus.

2. De departe, scenariul cu consecințele cele mai dramatice pentru costurile cu dobânzile la care se poate împrumuta statul român este ultimul

analizat. Creșterea dramatică a ecartului suveran al României se explică, pe de o parte prin aversiunea investitorilor pentru piețele emergente când

sentimentul la nivel global este de “risk off”, dar și prin referința utilizată pentru calculul acestui ecart de dobândă. Mai precis, Bund-urile germane

au statut de “safe haven” și sunt la mare căutare în perioadele de incertitudine pe piețele globale. Prețul acestora crește și, implicit, yield-ul la care se

tranzacționează pe piața secundară scade.

3. O nouă criză a datoriilor în Grecia ar afecta mai puternic ecarturile suverane de dobândă la care se împrumută România în comparație cu o

criză generalizată la nivel regional în periferia zonei euro, în cazul unui șoc simulat econometric având aceeași intensitate și pe o perioadă de câteva

luni post-impact. O explicație ar putea fi interconexiunile la nivelul sistemelor bancare dintre România și Grecia și modul în care investitorii în titluri

de stat percep prezența mai pregnantă a băncilor grecești în România în comparație cu băncile din Italia, Spania sau Portugalia.

4. Scenariul asociat Brexit-ului nu pare să influențeze major piețele de active suverane din zona CEE. Creșterile ecarturilor suverane sunt

nesemnificative în acest caz, deși evenimentul este perceput ca un risc major pentru piețe în 2016 de către unele dintre cele mai mari bănci de

investiții (HSBC, SocGen).

4. Notă: Articolul de față are ca punct de plecare lucrarea de dizertație Dofin “Sovereign financial asset market linkages across Europe during the

Eurozone debt crisis” scrisă în 2015 sub îndrumarea științifică a Dlui. Prof. Univ. Dr. Moisă Altăr și revizuită de Dl. Lect. Univ. Dr. Bogdan

Murărașu.