Marco mazzanti presentazione analisi bilanci settore cb rev 1_10 02 2013

•

0 likes•500 views

Analisi Economico Finanziaria del settore CB nel periodo 2007-2011

Recommended

Recommended

More Related Content

Viewers also liked

Viewers also liked (10)

More from Marco Mazzanti

More from Marco Mazzanti (8)

Marco mazzanti presentazione analisi bilanci settore cb rev 1_10 02 2013

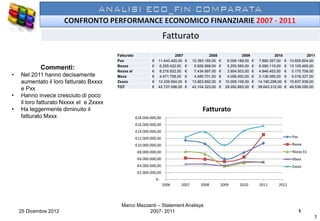

- 1. Fatturato Fatturato 2007 2008 2009 2010 2011 Pxx € 11.443.420,00 € 10.393.165,00 € 6.006.189,00 € 7.880.357,00 € 10.605.604,00 Bxxxx € 6.255.422,00 € 5.926.568,00 € 5.255.585,00 € 6.590.119,00 € 13.105.465,00 Commenti: Nxxxx el € 8.216.932,00 € 7.434.997,00 € 3.954.503,00 € 4.846.453,00 € 5.170.706,00 • Nel 2011 hanno decisamente Mxxx € 4.471.758,00 € 4.485.701,00 € 4.058.500,00 € 5.136.085,00 € 5.018.337,00 aumentato il loro fatturato Bxxxx Zxxxx € 12.339.564,00 € 13.863.892,00 € 10.008.106,00 € 14.190.298,00 € 15.637.938,00 TOT € 42.727.096,00 € 42.104.323,00 € 29.282.883,00 € 38.643.312,00 € 49.538.050,00 e Pxx • Hanno invece cresciuto di poco il loro fatturato Nxxxx el e Zxxxx • Ha leggermente diminuito il Fatturato fatturato Mxxx €18.000.000,00 €16.000.000,00 €14.000.000,00 €12.000.000,00 Pxx €10.000.000,00 Bxxxx €8.000.000,00 Nxxxx Ex €6.000.000,00 Mxxx €4.000.000,00 Zxxxx €2.000.000,00 €- 2006 2007 2008 2009 2010 2011 2012 Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 1 1

- 2. Analisi variazione del fatturato 2011 Bxxxx : +99% Var. Fatturato 2007 2008 2009 2010 2011 Pxx -9,18% -42,21% 31,20% 34,58% Pxx : +35% Bxxxx -5,26% -11,32% 25,39% 98,87% Nxxxx el -9,52% -46,81% 22,56% 6,69% Nxxxx el: +7% Mxxx 0,31% -9,52% 26,55% -2,29% Zxxxx 12,35% -27,81% 41,79% 10,20% Zxxxx : +10% TOT -1,46% -30,45% 31,97% 28,19% Mxxx : -2% 120,000% Var. Fatturato 100,000% 80,000% Pxx 60,000% Bxxxx 40,000% Nxxxx Ex 20,000% Mxxx ,000% Zxxxx 2006,5 2007 2007,5 2008 2008,5 2009 2009,5 2010 2010,5 2011 2011,5 TOT -20,000% -40,000% -60,000% Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2 2007- 2011

- 3. QUOTA di mercato relativa La QUOTA relativa mette in evidenza tra i 5 QUOTA RelATIVA (C5) 2007 2008 2009 2010 2011 competitor analizzati, l'andamento delle Pxx 26,8% 24,7% 20,5% 20,4% 21,4% quote di mercato possedute da ciascuno, Bxxxx 14,6% 14,1% 17,9% 17,1% 26,5% ovvero misura la crescita relativa, quindi la Nxxxx el 19,2% 17,7% 13,5% 12,5% 10,4% Mxxx 10,5% 10,7% 13,9% 13,3% 10,1% forza competitiva. Zxxxx 28,9% 32,9% 34,2% 36,7% 31,6% TOT 100,0% 100,0% 100,0% 100,0% 100,0% Bxxxx incrementa notevolemente la sua QUOTA RelATIVA (C5) quota. 40,0% Pxx incrementa leggermente la sua quota di 35,0% mercato 30,0% Pxx 25,0% Ziva, Nxxxx elettra e Mxxx, perdono una Bxxxx 20,0% Nxxxx Ex parte della loro quota relativa 15,0% Mxxx 10,0% Zxxxx 5,0% 0,0% 2006 2007 2008 2009 2010 2011 2012 Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 3 3

- 4. PRODOTTO INTERNO LORDO Il Prodotto interno Lordo aggiunge al Prodotto Fatturato (Ricavi da vendite) le seguenti interno Lordo 2007 2008 2009 2010 2011 Pxx € 11.743.397,00 € 10.562.664,00 € 6.297.351,00 € 8.217.246,00 € 10.815.414,00 voci: Bxxxx € 6.585.518,00 € 6.078.617,00 € 5.477.605,00 € 6.782.325,00 € 13.888.425,00 Nxxxx el € 8.239.886,00 € 7.687.841,00 € 3.980.763,00 € 5.270.376,00 € 5.534.965,00 Mxxx € 4.495.197,00 € 4.504.370,00 € 4.083.134,00 € 5.170.863,00 € 5.042.718,00 2) Variazioni rimanenze di prodotti in Zxxxx € 12.399.589,00 € 14.016.398,00 € 10.080.435,00 € 14.263.896,00 € 15.767.114,00 corso di lavorazione, semilavorati e finiti 3) Costruzioni in economia 4) Altri ricavi e proventi Prodotto Interno Lordo €18.000.000,00 E' il valore contabile di quanto prodotto €16.000.000,00 dall'azienda €14.000.000,00 €12.000.000,00 Pxx Bxxxx Commenti : €10.000.000,00 €8.000.000,00 Nxxxx Ex Zxxxx, Bxxxx e Pxx incrementano il PIL €6.000.000,00 Mxxx €4.000.000,00 Zxxxx Nxxxx elettra e Mxxx non hanno invece €2.000.000,00 variazioni significative €- 2006 2007 2008 2009 2010 2011 2012 Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 4 4

- 5. CONSUMI NETTI I consumi netti : % Consumi 6) Consumi di materie prime (acquisti + variaz. Netti 2007 2008 2009 2010 2011 Pxx 81,04% 81,99% 81,03% 83,63% 84,59% rimanenze) Bxxxx 70,70% 69,56% 65,25% 69,89% 80,39% 7) Lavorazioni esterne Nxxxx el 75,76% 71,69% 60,98% 67,27% 65,28% 8) Prestazioni di servizi Mxxx 83,83% 83,32% 72,06% 70,45% 74,88% Zxxxx 46,91% 48,70% 46,64% 44,22% 45,25% 9) Altri costi esterni Rappresenta quindi il costo complessivo dei fattori produttivi "esterni" : ovvero materie prime e % Consumi Netti semilavorati, lavorazioni esterne, servizi esterni 90,00% (compensi agli amministratori, consulenze 80,00% amministrative, legali, ecc) , altri costi 70,00% esterni(utenze varie, assicurazioni, leasing, affitti, 60,00% ecc..). Pxx 50,00% Bxxxx COMMENTI: Risulta che Pxx ha consumi superiori ai 40,00% Nxxxx Ex competitors. Peggiora anche decisamente Bxxxx 30,00% Mxxx che presumibilmente ha ridotto la sua marginalità. Zxxxx 20,00% Eccelle Zxxxx che ha consumi inferiori al 50% del 10,00% fatturato 0,00% Marco Mazzanti – 2006 Statement Analisys 2007 2008 2009 2010 2011 2012 25 Dicembre 2012 2007- 2011 5

- 6. VALORE AGGIUNTO % Valore Valore Aggiunto: Aggiunto 2007 2008 2009 2010 2011 Differenza tra Prodotto interno lordo e consumi Pxx 18,96% 18,01% 18,97% 16,37% 15,41% netti. Bxxxx 29,30% 30,44% 34,75% 30,11% 19,61% Nxxxx el 24,24% 28,31% 39,02% 32,73% 34,72% Mxxx 16,17% 16,68% 27,94% 29,55% 25,12% Zxxxx 53,09% 51,30% 53,36% 55,78% 54,75% COMMENTI: Pxx, come conseguenza del fatto di avere la % Valore Aggiunto maggiore incidenza di consumi, risulta avere il 60,00% minor Valore Aggiunto percentuale, pari al 16%. 50,00% 40,00% Pxx Bxxxx ha visto crollare il suo valore aggiunto Bxxxx 30,00% da 30% a 20% Nxxxx Ex 20,00% Mxxx Zxxxx Mxxx: 25% 10,00% Nxxxx elettra: 35% 0,00% Zxxxx : 55% 2006 2007 2008 2009 2010 2011 2012 Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 6

- 7. Costo del Lavoro %Costo del Costo del lavoro: lavoro 2007 2008 2009 2010 2011 Costo del lavoro (industriale, commerciale, Pxx 11,93% 13,74% 18,12% 14,17% 12,39% amministrativo) e quindi salari e stipendi, Bxxxx 17,10% 20,43% 24,99% 25,59% 16,44% accantonamento al TFR, oneri sociali, contributi Nxxxx el 14,22% 15,99% 29,85% 23,34% 22,86% Mxxx 9,42% 9,69% 9,56% 8,94% 9,93% inail. Zxxxx 11,37% 13,54% 16,41% 14,38% 13,02% NOTA : Dal punto di vista dei costi del lavoro %, %Costo del lavoro Pxx è in linea Zxxxx. 35,00% Fa meglio solamente Mxxx che evidentemente 30,00% ha esternalizzato gran parte della produzione: Probabilmente Mxxx riceve i prodotti assemblati 25,00% dai suoi fornitori. Pxx 20,00% Bxxxx Nxxxx Ex Considerevole l’abbattimento del costo del 15,00% Mxxx Lavoro di Bxxxx che è ricorso probabilmente alla 10,00% Zxxxx terziarizzazione di parte delle propria produzione per fare fronte all’impennarsi del 5,00% suo PIL. 0,00% 2006 2007 2008 2009 2010 2011 2012 Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 7

- 8. MOL: Margine Operativo Lordo Margine Operativo Lordo : MOL % 2007 2008 2009 2010 2011 Pxx 7,03% 4,28% 0,86% 2,19% 3,02% E' dato dal Valore Aggiunto togliendo il Costo Bxxxx 12,20% 10,02% 9,76% 4,52% 3,17% del lavoro. Nxxxx el 10,02% 12,32% 9,17% 9,39% 11,86% Rappresenta quindi il risultato della attività Mxxx 6,75% 6,98% 18,39% 20,61% 15,19% operativa dell'azienda, ovvero escludendo Zxxxx 41,72% 37,76% 36,94% 41,40% 41,73% attività non operative (accessorie, straordinarie, fiscali, finanziarie) MOL % 45,00% NOTA: Zxxxx è di conseguenza quella che 40,00% ottiene il maggiore rapporto MOL/RICAVI, 35,00% seguita poi da Mxxx, che beneficia delle politica 30,00% Pxx di esternalizzazione della produzione. 25,00% Bxxxx 20,00% Nxxxx Ex Migliora la sua situazione Nxxxx elettra, 15,00% Mxxx Zxxxx probabilmente in grado di saturare meglio la sua 10,00% capacità produttiva. 5,00% Peggiora nettamente Mxxx, che ha visto 0,00% 2006 2007 2008 2009 2010 2011 2012 crescere il costo del lavoro a fronte di un minore Valore aggiunto prodotto. Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 8

- 9. ROC: Reddito Operativo Caratteristico Reddito Reddito Operativo Caratteristico: Operativo è ottenuto togliendo dal Margine Operativo Caratteristico 2007 2008 2009 2010 2011 Lordo i costi di ammortamenti dei beni a Pxx 5,23% 2,53% -0,65% 0,65% 1,47% fecondità ripetuta (immobilizzazioni materiale, Bxxxx 11,47% 8,62% 8,31% 3,15% 2,45% immateriali e finanziarie). Nxxxx el 8,88% 11,17% 7,03% 7,74% 8,37% Mxxx 6,60% 6,21% 17,50% 18,46% 14,09% NOTA: Zxxxx e Mxxx, le aziende che si stanno Zxxxx 26,35% 23,68% 17,28% 27,51% 29,20% concentrando sulla produzione HF stanno ROC % ottenendo la migliore redditività caratteristica. 35,00% Al contrario Pxx, Bxxxx e Nxxxx elETTRA, che 30,00% hanno ancora una predominanza della 25,00% Pxx produzione su CB tradizionali, stanno perdendo 20,00% Bxxxx redditività, ed in particolare Bxxxx. 15,00% Nxxxx Ex 10,00% Mxxx Pxx è riuscita nel 2011 a recuperare in parte la Zxxxx 5,00% marginalità crollata nel 2009 0,00% 2006 2007 2008 2009 2010 2011 2012 -5,00% Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 9

- 10. ROS: Redditività delle Vendite Il ROS percentuale indica quanto resta in ROS % 2007 2008 2009 2010 2011 percentuale dalle vendite dopo le imposte. Pxx 3,22% 1,54% -0,41% 0,40% 0,90% Bxxxx 7,25% 5,30% 5,19% 1,94% 1,56% Indica quindi quanto siamo efficienti a produrre Nxxxx el 5,35% 6,93% 4,25% 5,05% 5,38% ciò che vendiamo Mxxx 3,98% 3,74% 10,57% 11,15% 8,49% Zxxxx 15,89% 14,37% 10,45% 16,59% 17,67% Il ROS % rappresenta il rapporto tra Reddito Operativo Caratteristico al Netto delle tasse e fatturato. Per semplicità abbiamo supposto ROS 20,00% un'imposizione unica al 40%. 18,00% 16,00% NOTA : Zxxxx e Mxxx, le aziende che si stanno 14,00% concentrando sulla produzione HF stanno Pxx 12,00% ottenendo la migliore redditività caratteristica. 10,00% Bxxxx Al contrario Pxx, Bxxxx e Nxxxx elETTRA, che 8,00% Nxxxx Ex hanno ancora una predominanza della produzione 6,00% Mxxx su CB tradizionali, stanno perdendo redditività, ed 4,00% Zxxxx in particolare Bxxxx. Questa tendenza è 2,00% confermata nel 2011. Diminuisce la redditività di 0,00% Mxxx che si è visto crollare il Margine Operativo -2,00% 2006 2007 2008 2009 2010 2011 2012 Lordo a fronte di un calo delle vendite. Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 10

- 11. ROIN: redditività del Capitale Investito Netto Il ROIN percentuale indica la redditività del ROIN 2007 2008 2009 2010 2011 capitale investito nell’attività caratteristica Pxx 13,03% 6,18% -1,25% 1,54% 4,13% Bxxxx 88,46% 28,83% 23,26% 11,58% 18,12% (produzione di caricabatteria), ovvero Nxxxx el 17,23% 17,07% 7,99% 16,69% 14,43% quanto rendono 100 € investiti ( Somma del Mxxx 45,73% 30,86% 37,76% 32,24% 19,24% capitale Proprio e del Debito oneroso) nelle Zxxxx 12,36% 12,14% 6,92% 18,68% 21,23% attività caratteristiche. ROIN NOTA : 100,00% Pxx : 4,13% 90,00% Bxxxx : 18,12% 80,00% Nxxxx el : 14,43% 70,00% Pxx Mxxx : 19,23% 60,00% Bxxxx Zxxxx : 21,23% 50,00% Nxxxx Ex 40,00% Mxxx 30,00% Zxxxx 20,00% 10,00% 0,00% -10,00%2006 2007 2008 2009 2010 2011 2012 Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 11

- 12. CI : CAPITALE INVESTITO CAPITALE Il Capitale Investito rappresenta il valore INVESTITO 2007 2008 2009 2010 2011 complessivo delle attività dell'azienda. Pxx 6.793.989,00 5.631.195,00 4.927.454,00 5.729.632,00 6.601.764,00 Bxxxx 2.557.855,00 2.999.642,00 2.687.887,00 4.315.541,00 6.546.240,00 Nxxxx el 8.501.873,00 8.584.556,00 7.586.509,00 7.208.603,00 5.563.580,00 Mxxx 2.135.353,00 2.644.308,00 2.723.810,00 3.703.057,00 3.696.128,00 Zxxxx 20.378.974,00 18.667.862,00 17.249.997,00 15.852.813,00 16.357.341,00 Capitale Investito 25.000.000,00 20.000.000,00 Pxx 15.000.000,00 Bxxxx Nxxxx Ex 10.000.000,00 Mxxx 5.000.000,00 Zxxxx - 2006 2007 2008 2009 2010 2011 2012 Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 12

- 13. ROE: redditività del Capitale Proprio Il ROE indica la redditività del capitale proprio ROE (RN/N) 2007 2008 2009 2010 2011 (degli azionisti) ovvero quanto rendono 100 € Pxx 29,47% 5,30% -15,85% -4,26% 0,58% Bxxxx 80,56% 31,87% 22,68% 3,23% 12,43% investiti dagli azionisti nelle attività dell'azienda Nxxxx el 8,80% 9,71% 3,14% 6,72% 7,14% (caratteristica o meno). Mxxx 80,15% 53,17% 45,66% 38,38% 22,50% Zxxxx 18,02% 18,45% 6,65% 18,62% 19,22% NOTA : Mxxx ha la performance migliore ma decisamente dimiuita da 38% a 22%. ROE 100,00% Segue Zxxxx con ROE di 19,22% 80,00% Bxxxx : 12,43% 60,00% Pxx Bxxxx Nxxxx elettrica : 7,14% 40,00% Nxxxx Ex 20,00% Mxxx Pxx : 0,58% Zxxxx 0,00% 2006 2007 2008 2009 2010 2011 2012 -20,00% -40,00% Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 13

- 14. Capitale Immobilizzato Il Capitale Immobilizzato rappresenta il valore CAPITALE delle attività immobilizzate : IMMOBILIZZAT O 2007 2008 2009 2010 2011 Pxx 3,90% 3,87% 6,77% 5,90% 4,10% - Immobilizzazioni Materiali (terreni, fabbricati, Bxxxx 11,04% 28,28% 29,40% 17,51% 16,00% Nxxxx el 0,78% 0,60% 0,99% 0,95% 0,98% impianti, macchinari) Mxxx 0,05% 23,77% 0,08% 0,03% 0,06% - Immobilizzazioni finanziarie (azioni di aziende Zxxxx 64,20% 62,83% 56,93% 49,77% 36,59% partecipate, crediti a lungo termine ecc..) - Immobilizzazioni Immateriali (marchi, brevetti, costi di marketing, ecc.) % Cap Immobilizzato 70,00% 60,00% 50,00% Pxx 40,00% Bxxxx 30,00% Nxxxx Ex 20,00% Mxxx 10,00% Zxxxx 0,00% 2006 2007 2008 2009 2010 2011 2012 -10,00% Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 14

- 15. Capitale Circolante CAPITALE Il Capitale Circolate rappresenta il valore CIRCOLANTE 2007 2008 2009 2010 2011 Pxx 96,10% 96,13% 93,23% 94,10% 95,90% delle attività liquide o facilmente liquidabili: Bxxxx 88,96% 71,72% 70,60% 82,49% 84,00% • Cassa e CC bancari Nxxxx el 70,20% 68,20% 58,64% 75,91% 73,48% • Crediti Mxxx 99,95% 76,23% 99,92% 99,97% 99,94% • Magazzino materie prime, semilavorati e Zxxxx 35,80% 37,17% 43,07% 50,23% 63,41% prodotti finiti % Cap Circolante NOTA: Pxx e Mxxx hanno un capitale 120,00% investito principalmente in attività liquide o 100,00% facilmente liquidabili. Zxxxx è invece la società con maggiore capitale in forma 80,00% Pxx immobilizzata (voce principale è Bxxxx l’avviamento) 60,00% Nxxxx Ex 40,00% Mxxx Zxxxx 20,00% 0,00% 2006 2007 2008 2009 2010 2011 2012 Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 15

- 16. Patrimonio Netto (Capitale Proprio) PATRIMONIO Il Patrimonio Netto rappresenta la parte di NETTO 2007 2008 2009 2010 2011 Pxx 14,19% 18,07% 17,83% 14,71% 12,84% proprietà del capitale investito: Bxxxx 20,11% 32,11% 39,82% 23,82% 15,09% • Capitale sociale, Nxxxx el 64,46% 70,51% 75,57% 45,11% 62,94% Mxxx 17,43% 21,26% 38,00% 45,33% 58,61% • Utili portati a nuovo Zxxxx 30,53% 43,24% 50,12% 67,02% 80,41% • Utile ultimo esercizio non distribuito • Riserve varie % Patrimonio Netto 90,00% 80,00% NOTA: Zxxxx, risulta la più patrimonializzata, 70,00% con una patrimonio proprio del 69%, a seguire 60,00% Pxx Nxxxx el e Mxxx . Bxxxx 50,00% 40,00% Nxxxx Ex Zxxxx e Mxxx in particolare, grazie agli utili che Mxxx 30,00% stanno generando stanno migliorando la loro Zxxxx 20,00% patrimonializzazione. 10,00% 0,00% 2006 2007 2008 2009 2010 2011 2012 Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 16

- 17. PASSIVO CONSOLIDATO Il Passivo Consolidato rappresenta la parte di capitale PASSIVO CONSOLID investito a prestito dell'azienda per periodo medio- ATO 2007 2008 2009 2010 2011 lungo (oltre i 12 mesi): Pxx 10,90% 11,66% 15,96% 16,58% 12,04% • Debiti v/banche esigibili oltre l'anno Bxxxx 10,81% 15,51% 17,63% 11,68% 10,49% • Mutui passivi Nxxxx el 4,88% 5,24% 6,76% 7,91% 10,22% • Altri debiti di finanziamento a m/l Mxxx 6,99% 8,96% 14,75% 14,02% 16,02% • Debiti commerciali a m/l Zxxxx 23,52% 47,15% 39,79% 15,97% 3,66% • Fondo per imposte % Passivo Consolidato • Fondi per rischi ed oneri 50,00% • Fondo TFR 45,00% 40,00% NOTA: Zxxxx sta annullando la presenza di DEBITO a 35,00% Pxx Lungo termine, andando a coprire il fabbisogno 30,00% Bxxxx 25,00% finanziario con patrimonio netto e con debito a breve. Nxxxx Ex 20,00% Mxxx 15,00% 10,00% Zxxxx 5,00% 0,00% 2006 2007 2008 2009 2010 2011 2012 Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 17

- 18. PASSIVO CORRENTE Il Passivo Corrente rappresenta la parte di PASSIVO CORRENTE 2007 2008 2009 2010 2011 capitale investito a prestito dell'azienda per Pxx 74,91% 70,27% 66,21% 68,71% 75,12% periodo breve (inferiore ai 12 mesi): Bxxxx 69,08% 52,38% 42,55% 64,51% 74,42% • Debiti v/fornitori esigibili entro l'anno Nxxxx el 30,65% 24,25% 17,68% 46,98% 26,84% • Debiti v/controllate esigibili entro l'anno Mxxx 75,58% 69,78% 47,25% 40,65% 25,37% • Debiti v/controllanti esigibili entro l'anno Zxxxx 45,95% 9,61% 10,09% 17,01% 15,93% • Debiti tributari esigibili entro l'anno • Debiti v/istituti previdenziali esigibili entro % Passivo Corrente l'anno 80,00% • Altri debiti esigibili entro l'anno 70,00% • Debiti v/banche esigibili entro l'anno 60,00% Pxx 50,00% Bxxxx NOTA : Pxx e Bxxxx sono finanziate in misura 40,00% Nxxxx Ex importante con DEBITO vs FORNITORI o vs 30,00% Mxxx BANCHE a BREVE 20,00% Zxxxx 10,00% 0,00% 2006 2007 2008 2009 2010 2011 2012 Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 18

- 19. RAPPORTO DI INDEBITAMENTO Il Rapporto RI (CI/N) rappresenta quante volte il capitale investito copre il Capitale Proprio (RI = CIN/N) 2007 2008 2009 2010 2011 (Patrimonio Netto), e quindi quanta parte dei Pxx 7,05 5,53 5,61 6,80 7,79 Capitale Investito è finanziato da Capitale di Bxxxx 4,97 3,11 2,48 4,16 6,53 Nxxxx el 1,56 1,42 1,32 2,22 1,59 Terzi (Debito) Mxxx 5,74 4,70 2,63 2,21 1,71 Zxxxx 3,28 2,31 2,00 1,49 1,24 NOTA: Nxxxx el, Mxxx sostanzialmente utilizzano l'AUTOFINANZIAMENTO Zxxxx in realtà si indebita verso la società Rapporto di Indebitamento = RI = CI/N controllante, ZAPI, ad un tasso molto 14,00 vantaggioso 12,00 Bxxxx e Pxx sono le aziende in cui avviene il 10,00 Bxxxx maggiore ricorso al finanziamento da debito 8,00 Nxxxx Ex Mxxx 6,00 Zxxxx 4,00 2,00 - 2006 2007 2008 2009 2010 2011 2012 Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 19

- 20. TEST DI LIQUIDITA’ (Test Acido) TEST ACIDO (test Il Test ACIDO, rapporto tra le Attività Liquide di liquidità) ( TA = (AC-S) / (Attivo Corrente - Scorte) e il Passivo PC) 2007 2008 2009 2010 2011 Corrente, indica la capacità dell'azienda di Pxx 1,28 1,33 1,28 1,01 1,12 fare fronte con politiche ordinarie agli Bxxxx 0,86 0,94 0,96 0,77 0,79 Nxxxx el 2,24 2,78 3,66 2,63 2,27 impegni a breve. Mxxx 1,19 1,07 2,17 2,43 3,89 Ovvero fare fronte ai debiti a breve attraverso Zxxxx 1,29 3,15 3,68 2,44 3,70 la liquidazione delle attività a breve (CREDITI) Un buon valore dovrebbe essere superiore a TEST ACIDO (TA= (AC-S)/PC) 1. Valori inferiori a 1 possono indicare rischi di 4,50 tensione di liquidità 4,00 3,50 COMMENTI: 3,00 Pxx Zxxxx, Mxxx e Nxxxx el dimostrano di essere 2,50 Bxxxx particolarmente "liquide" 2,00 Nxxxx Ex 1,50 Mxxx 1,00 Zxxxx 0,50 - 2006 2007 2008 2009 2010 2011 2012 Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 20

- 21. TASSO DI ROTAZIONE Del CAPITALE INVESTITO NETTO TIPICO (V/ CINT) 2007 2008 2009 2010 2011 Il tasso di rotazione del Capitale Investito Netto Pxx 4,08 3,95 2,57 3,92 4,55 Tipico, indica quante volte in un anno le Vendite Bxxxx 12,13 5,23 4,42 5,99 11,63 generano il Capitale Investito Netto (a meno dei Nxxxx el 2,71 2,20 1,48 3,03 2,47 debiti non onerosi) e Tipico (utilizzato per la Mxxx 11,32 7,67 3,52 2,86 2,20 attività tipica dell'impresa). Zxxxx 0,78 0,84 0,66 1,12 1,19 Maggiore è questo numero minore è l'intensità TASSO DI ROTAZIONE Del CAPITALE INVESTITO di capitale necessario per generare le vendite 14,00 NETTO TIPICO (V/CINT) 12,00 10,00 Pxx 8,00 Bxxxx 6,00 Nxxxx Ex 4,00 Mxxx Zxxxx 2,00 - 2006 2007 2008 2009 2010 2011 2012 Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 21

- 22. TASSO DI ROTAZIONE Del CAPITALE CIRCOLANTE Il tasso di rotazione del Capitale CIRCOLANTE Netto ROT CCNT Tipico, indica quante volte in un anno le Vendite (V/ CCNT) 2007 2008 2009 2010 2011 generano il Capitale Circolante Netto Tipico , ovvero Pxx 3,51 3,29 2,23 3,26 3,65 La differenza tra Attivo Circolante e Passivo Bxxxx 11,02 9,03 6,46 7,39 16,27 corrente (ovvero tra CREDITI, LIQUIDITA' e SCORTE Nxxxx el 2,19 1,81 1,15 1,29 1,85 meno i DEBITI DI FUNZIONAMENTO) Mxxx 8,23 14,59 2,62 2,22 1,75 Zxxxx 3,91 2,62 1,71 2,55 1,93 Maggiore è questo numero minore è l'intensità di capitale CIRCOLANTE necessario per generare le TASSO DI INCIDENZA Del CAPITALE vendite 18,00 CIRCOLANTE NETTO TIPICO (V/CCNT) 16,00 14,00 12,00 Pxx 10,00 Bxxxx 8,00 Nxxxx Ex 6,00 Mxxx 4,00 Zxxxx 2,00 - 2006 2007 2008 2009 2010 2011 2012 Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 22

- 23. TASSO DI ROTAZIONE Del CAPITALE IMMOBILIZZATO ROT AIT (V/ Il tasso di rotazione del Capitale AIT) 2007 2008 2009 2010 2011 IMMOBILIZZATO Tipico, indica quante volte in Pxx 43,14 47,68 18,00 23,30 39,15 un anno le Vendite generano l'attivo Bxxxx 22,15 6,99 6,65 8,72 12,51 Nxxxx el 124,56 145,46 52,67 70,46 95,13 IMMOBILIZZATO Mxxx 4.167,53 7,14 1.950,26 4.389,82 2.232,36 Zxxxx 0,94 1,18 1,02 1,80 2,61 Maggiore è questo numero minore è l'intensità di capitale investito in BENI IMMOBILIZZATI TASSO DI INCIDENZA Del CAPITALE necessario per generare le vendite. 160,00 IMMOBILIZZATO TIPICO (V/AIT) 140,00 Mxxx praticamente non ha capitale 120,00 IMMOBILIZZATO di proprietà, ho quindi eliminato 100,00 Pxx Mxxx dal GRAFICO 80,00 Bxxxx 60,00 Nxxxx Ex 40,00 Zxxxx 20,00 - 2006,5 2007 2007,5 2008 2008,5 2009 2009,5 2010 2010,5 Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 23

- 24. LIQUIDITA’ DIFFERITE: SCORTE % Liquidità Differite comprendono la LIQUIDITA' percentuale sul capitale investito in scorte, DIFFERITE (SCORTE) 2007 2008 2009 2010 2011 anticipi a fornitori e ratei attivi. Pxx 34,66% 42,96% 43,70% 41,88% 37,95% Bxxxx 31,83% 25,05% 31,86% 35,10% 27,39% Questo parametro da indicazione di come le Nxxxx el 12,01% 11,55% 9,43% 12,80% 20,94% SCORTE si muovono percentualmente Mxxx 10,94% 6,82% 6,68% 8,74% 13,60% nell'ambito del capitale investito Zxxxx 9,57% 9,54% 9,45% 13,17% 12,29% COMMENTI: Pxx : 38% in fase di diminuzione costante % LIQUIDITA' DIFFERITE (SCORTE) 50,00% Bxxxx: 27% Nxxxx el: 21% in forte rialzo 40,00% Mxxx : 13,6% in leggera crescita Pxx 30,00% Bxxxx Zxxxx :12,3% costante Nxxxx Ex 20,00% Mxxx 10,00% Zxxxx 0,00% 2006 2007 2008 2009 2010 2011 2012 Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 24

- 25. DURATA DelLE SCORTE DURATA DelLE SCORTE da indicazione di DURATE quanti gg in media le scorte stazionano a SCORTE 2007 2008 2009 2010 2011 magazzino prima di essere smaltite. Pxx 116 137 214 167 131 Bxxxx 85 85 121 164 78 Nxxxx Ex 74 89 171 135 166 COMMENTI : Mxxx 33 28 41 49 78 Pxx: sta progressivamente riducendo il tempo di Zxxxx 199 157 212 195 167 permanenza delle scorte. Attualmente 131, ovvero una rotazione di quasi 3 volte /anno. DURATE DelLE SCORTE (GG) 250 Bxxxx e Mxxx hanno le prestazioni migliori, 200 probabilmente grazie ad una ottima PBM organizzazione della supply chain. 150 BASSI NUOVA EL Nxxxx elETTRA e Zxxxx hanno una durata delle 100 MORI scorte di curca 170 gg, ovvero indice di ZIVAN 50 rotazione di poco superiore a 2. - 2006 2007 2008 2009 2010 2011 2012 Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 25

- 26. DURATA DEI CREDITI DURATA DEI CREDITI : da indicazione di quanti gg in media vengono concessi ai clienti per saldare i nostri DURATE CREDITI 2007 2008 2009 2010 2011 crediti. Pxx 131 100 144 135 130 Bxxxx 45 65 53 80 86 Nxxxx Ex 188 158 229 191 161 Mxxx 114 108 118 137 206 Zxxxx 132 91 90 70 83 COMMENTI: Nxxxx elETTRA concede mediamente 5 mesi, Mxxx : 7 mesi DURATE DEI CREDITI (GG) Pxx : 4 mesi 250 Zxxxx e Bxxxx : 3 mesi 200 Pxx 150 Bxxxx Nxxxx Ex 100 Mxxx 50 Zxxxx - 2006 2007 2008 2009 2010 2011 2012 Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 26

- 27. DURATA DEI DEBITI DURATA DEI DEBITI: da indicazione di quanti gg in media vengono impiegati per DURATE DEBITI 2007 2008 2009 2010 2011 saldare i debiti vero fornitori. Pxx 130 100 139 161 139 Bxxxx 135 131 112 201 150 Nxxxx Ex 124 109 141 171 124 COMMENTI: Mxxx 146 158 128 124 75 Zxxxx 232 79 122 139 115 Mxxx : 75gg Zxxxx : 115gg DURATE DEI DEBITI (GG) Nxxxx el : 124gg 250 Pxx : 139gg 200 Bxxxx : 150gg Pxx 150 Bxxxx Nxxxx Ex 100 Mxxx 50 Zxxxx - 2006 2007 2008 2009 2010 2011 2012 Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 27

- 28. DURATA Del CICLO FINANZIARIO DURATA Del CICLO FINANZIARIO: da indicazione di DURATA DEL quale ritardo impiegano i crediti a coprire le uscite CICLO FINANZIARIO 2007 2008 2009 2010 2011 di cassa relative alle materie prime e ai servizi che Pxx 117 138 219 141 122 vengono acquistati da fornitori rispetto al tempo Bxxxx - 5 19 61 43 15 in cui scadono i debiti che questi acquisti generano. Nxxxx Ex 139 138 258 155 203 Mxxx 1 - 22 32 62 209 Zxxxx 99 168 180 126 134 Più questo ritardo è importante, più l'azienda necessità di finanziamenti a breve per coprire gli acquisti DURATE Del CICLO FINANZIARIO(GG) NOTA : 300 D.CR + D.SC - D.DEB 250 Bxxxx ha un ciclo finanziario corto: 15gg 200 Pxx : 122gg Pxx 150 Zxxxx : 134gg Bxxxx 100 Nxxxx el : 203 Nxxxx Ex Mxxx : 209gg 50 Mxxx - Zxxxx 2006 2007 2008 2009 2010 2011 2012 -50 Marco Mazzanti – Statement Analisys 25 Dicembre 2012 2007- 2011 28