Fundacje i stowarzyszenia zasady funkcjonowania i opodatkowania - ebook

Fundacje i Stowarzyszenia - zasady funkcjonowania i opodatkowania - ebook Autor: Aldona Gibalska, Andrzej Ogonowski Data wydania: 01.01.2010 Wydawca: Wszechnica Podatkowa Fundacje i stowarzyszenia są organizacjami prawnymi, które w przeważającej mierze funkcjonują w obrocie społeczno - gospodarczym. Publikacja jest omówieniem problematyki funkcjonowania tego typu form organizacyjnych. Temat poruszany jest z perspektywy prawa, podatków i rachunkowości. Opracowanie w przystępny sposób wyjaśnia następujące zagadnienia: 1. Procedury i zasady zakładania fundacji i stowarzyszeń. 2. Możliwości fundacji i stowarzyszeń pod kątem prowadzenia działalności gospodarczej. 3. Zasady polityki rachunkowości i obowiązków sprawozdawczych. 4. Schematy księgowania - plan kont. Publikacja zawiera również wzory podstawowych dokumentów i aktów wewnętrznych (np. protokoły posiedzeń, akty ustanawiające, uchwały organów wewnętrznych, statut) oraz źródła, gdzie można znaleźć szczegółowe omówienia dotyczące tego konkretnego tematu. pełna wersja: http://epartnerzy.com/ebooki/fundacje_i_stowarzyszenia_-_zasady_funkcjonowania_i_opodatkowania_-_ebook_p13376.xml

Recommended

Recommended

More Related Content

More from epartnerzy.com

More from epartnerzy.com (20)

Fundacje i stowarzyszenia zasady funkcjonowania i opodatkowania - ebook

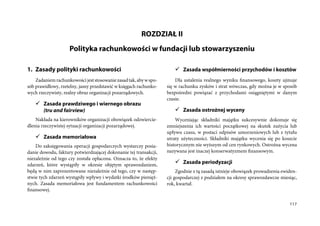

- 1. ROZDZIAŁ II Polityka rachunkowości w fundacji lub stowarzyszeniu 1. Zasady polityki rachunkowości Zasada współmierności przychodów i kosztów Zadaniem rachunkowości jest stosowanie zasad tak, aby w spo- Dla ustalenia realnego wyniku finansowego, koszty ujmuje sób prawidłowy, rzetelny, jasny przedstawić w księgach rachunko- się w rachunku zysków i strat wówczas, gdy można je w sposób wych rzeczywisty, realny obraz organizacji pozarządowych. bezpośredni powiązać z przychodami osiągniętymi w danym czasie. Zasada prawdziwego i wiernego obrazu (tru and fairview) Zasada ostrożnej wyceny Nakłada na kierowników organizacji obowiązek odzwiercie- Wyceniając składniki majątku sukcesywnie dokonuje się dlenia rzeczywistej sytuacji organizacji pozarządowej. zmniejszenia ich wartości początkowej na skutek zużycia lub upływu czasu, w postaci odpisów umorzeniowych lub z tytułu Zasada memoriałowa utraty użyteczności. Składniki majątku wycenia się po koszcie Do zaksięgowania operacji gospodarczych wystarczy posia- historycznym nie wyższym od cen rynkowych. Ostrożna wycena danie dowodu, faktury potwierdzającej dokonanie tej transakcji, nazywana jest inaczej konserwatyzmem finansowym. niezależnie od tego czy została opłacona. Oznacza to, że efekty zdarzeń, które wystąpiły w okresie objętym sprawozdaniem, Zasada periodyzacji będą w nim zaprezentowane niezależnie od tego, czy w następ- Zgodnie z tą zasadą istnieje obowiązek prowadzenia ewiden- stwie tych zdarzeń wystąpiły wpływy i wydatki środków pienięż- cji gospodarczej z podziałem na okresy sprawozdawcze miesiąc, nych. Zasada memoriałowa jest fundamentem rachunkowości rok, kwartał. finansowej. 117

- 2. Niniejsza darmowa publikacja zawiera jedynie fragment pełnej wersji całej publikacji. Aby przeczytać ten tytuł w pełnej wersji kliknij tutaj. Niniejsza publikacja może być kopiowana, oraz dowolnie rozprowadzana tylko i wyłącznie w formie dostarczonej przez NetPress Digital Sp. z o.o., operatora sklepu na którym można nabyć niniejszy tytuł w pełnej wersji. Zabronione są jakiekolwiek zmiany w zawartości publikacji bez pisemnej zgody NetPress oraz wydawcy niniejszej publikacji. Zabrania się jej od-sprzedaży, zgodnie z regulaminem serwisu. Pełna wersja niniejszej publikacji jest do nabycia w sklepie internetowym Salon Cyfrowych Publikacji ePartnerzy.com.

- 3. Fundacje i stowarzyszenia – CZĘŚĆ II Polityka rachunkowości Zasada kosztu historycznego Sposób prowadzenia rachunkowości, w tym sprawozdań finansowych wynika z tradycji, norm zwyczajowych, Międzyna- Majątek organizacji pozarządowej jest wyceniany w oparciu rodowych Standardów Rachunkowości, oraz aktów prawnych o rzeczywiste wydatki. i finansowych. Główny księgowy organizacji pozarządowej rzetelnie i jasno Zasada istotności przedstawia sytuację majątkową i finansową, przestrzegając okre- W sprawozdaniach muszą być wykazane wszystkie zdarzenia ślone ustawą zasady rachunkowości: gospodarcze istotne dla oceny sytuacji majątkowej i finansowej ► zasadę rzetelnego obrazu wynikającego z zapisów, organizacji pozarządowej oraz dla podejmowania decyzji. ► zasadę przewagi treści nad formą prawną, ► zasadę ciągłości, Zasada kompletności ► zasadę kontynuacji działalności, Każde istotne zdarzenie, które wystąpiło w danym okresie ► zasadą współmierności (memoriału), musi być zaewidencjonowane w księgach rachunkowych. ► zasadę kosztu historycznego, uwzględniając zasadę ostrożnej wyceny, Zasada kontynuowania działania ► zasadę kompletności. Pozwala domniemywać, że w najbliższej przyszłości organi- Poszczególne operacje na kontach syntetycznych grupuje się, zacja pozarządowa pozostanie na rynku i będzie kontynuować prowadząc do każdego konta syntetycznego oznaczonego trzycy- działalność frowym symbolem szczegółową ewidencję analityczną. Zasada wyższości treści ekonomicznej Przedstawione w ten sposób na kontach informacje zapew- nad formą niają: Operacje gospodarcze ujmuje się w księgach rachunkowych ► ujęcie operacji gospodarczych w sposób rzetelny i spraw- zgodnie z ich treścią ekonomiczną, nawet kosztem wymagań for- dzalny, malnych. Istotą tej zasady jest rzeczywistość gospodarcza, a nie ► ustalenie danych liczbowych niezbędnych do ustalenia wszel- forma prawna transakcji. kich rozliczeń z tytułu podatków, 118

- 4. ROZDZIAŁ II. Polityka rachunkowości w fundacji lub stowarzyszeniu ► ujęcie danych liczbowych powodujących prawidłowe roz- Zgodnie z ustawą o rachunkowości księgi rachunkowe liczenie dokonanych operacji z kontrahentami i pracowni- w organizacjach pozarządowych powinny spełniać następujące kami, warunki: ► skuteczną kontrolę wewnętrzną dokonanych operacji, 1) Księgi rachunkowe prowadzi się w języku polskim i w walu- ► ustalenie stanu składników majątkowych i finansowych cie polskiej. będących w posiadaniu organizacji, 2) Organizacja powinna posiadać dokumentację opisu- ► możliwość sporządzenia sprawozdania finansowego i ana- jącą w języku polskim przyjęte przez nią zasady (poli- lizy, tykę) rachunkowości (o której wcześniej wspominałam), ► informacje w zakresie operatywnego zarządzania. a w szczególności dotyczące: a) określenia roku obrotowego i wchodzących w jego skład Księgi rachunkowe organizacji są w siedzibie jednostki lub okresów sprawozdawczych, rmie zewnętrznej, która na zlecenie organizacji prowadzi księgi b) metod wyceny aktywów i pasywów oraz ustalania wyniku rachunkowe. Należy pamiętać o zgłoszeniu do urzędu skarbowego finansowego, danych firmy zewnętrznej prowadzącej księgi rachunkowe. c) sposobu prowadzenia ksiąg rachunkowych, w tym co najmniej: Podstawowym zagadnieniem, od którego zależy rzetel- ► zakładowego planu kont, ustalającego wykaz kont ność informacji o składnikach majątkowych i osiągniętych księgi głównej, zasady prowadzenia kont ksiąg wynikach gospodarczych, jest właściwa ich wycena w bilansie. pomocniczych oraz ich powiązania z kontami księgi Organizacje wyceniają aktywa i pasywa w oparciu o zasadę kosztu głównej, historycznego z zachowaniem zasady ostrożności. Do ustaleń ► wykazu ksiąg rachunkowych, a przy prowadze- ogólnych dotyczących wyceny aktywów i pasywów należy zasada, niu ksiąg rachunkowych przy użyciu komputera zgodnie z którą rzeczywista wartość składników majątkowych – wykazu zbiorów danych tworzących księgi rachun- wynika z pomnożenia tych składników przez cenę jednostkową kowe na komputerowych nośnikach danych z okre- zakupu lub nabycia albo kosztów poniesionych przy wytworze- śleniem ich struktury, wzajemnych powiązań oraz niu we własnym zakresie. ich funkcji w organizacji całości ksiąg rachunkowych i w procesach przetwarzania danych, 119

- 5. Fundacje i stowarzyszenia – CZĘŚĆ II Polityka rachunkowości ► opisu systemu przetwarzania danych, a przy prowa- b) na dzień zakończenia działalności organizacji. dzeniu ksiąg rachunkowych przy użyciu komputera 8) Zamknięcie ksiąg rachunkowych polega na nieodwracalnym – opisu systemu informatycznego, zawierającego wyłączeniu możliwości dokonywania zapisów księgowych wykaz programów, procedur lub funkcji, w zależno- w zbiorach tworzących zamknięte księgi rachunkowe. ści od struktury oprogramowania, 9) Księgi rachunkowe obejmują zbiory zapisów księgowych, ► systemu służącego ochronie danych i ich zbiorów, obrotów (sum zapisów) i sald, które tworzą: w tym dowodów księgowych, ksiąg rachunkowych a) dziennik, i innych dokumentów stanowiących podstawę doko- b) księgę główną, nanych w nich zapisów. c) księgi pomocnicze, 3) Kierownik organizacji ustala w formie pisemnej i aktuali- d) zestawienia: obrotów i sald kont księgi głównej oraz sald zuje ww. dokumentację. kont ksiąg pomocniczych, 4) Księgi rachunkowe muszą być prowadzone na terytorium e) wykaz składników aktywów i pasywów (inwentarz). Rzeczypospolitej Polskiej. 10) Księgi rachunkowe, z uwzględnieniem techniki ich prowa- 5) W przypadku nie prowadzenia ksiąg rachunkowych w sie- dzenia, powinny być: dzibie organizacji kierownik jednostki obowiązany jest: a) trwale oznaczone nazwą (pełną lub skróconą) jednostki, a) powiadomić właściwy urząd skarbowy o miejscu prowa- której dotyczą (każda księga wiązana, każda luźna karta dzenia ksiąg w terminie 15 dni od dnia wydania ksiąg kontowa, także jeżeli mają one postać wydruku kom- poza siedzibę organizacji, puterowego lub zestawienia wyświetlanego na ekranie b) zapewnić dostępność ksiąg rachunkowych do badania monitora komputera), przez upoważnione organy kontroli zewnętrznej. b) wyraźnie oznaczone co do roku obrotowego, okresu 6) Księgi rachunkowe otwiera się: sprawozdawczego i daty sporządzenia, a) na dzień rozpoczęcia działalności, którym jest dzień c) przechowywane starannie w ustalonej kolejności. pierwszego zdarzenia wywołującego skutki o charakte- 11) Księgi rachunkowe należy wydrukować nie później niż na rze majątkowym lub finansowym, koniec roku obrotowego. Za równoważne z wydrukiem b) na początek każdego następnego roku obrotowego. uznaje się przeniesienie treści ksiąg rachunkowych na inny 7) Księgi rachunkowe zamyka się: komputerowy nośnik danych, zapewniający trwałość zapisu a) na dzień kończący rok obrotowy, 120

- 6. ROZDZIAŁ II. Polityka rachunkowości w fundacji lub stowarzyszeniu informacji, przez czas nie krótszy od wymaganego dla prze- Należności i udzielone pożyczki – w kwocie wymagalnej chowywania ksiąg rachunkowych. zapłaty, z zachowaniem ostrożności. 2. Zasady wyceny aktywów i pasywów Zobowiązania – w kwocie wymagalnej zapłaty. W polityce rachunkowości należy również ustalić ogólne Rezerwy – w uzasadnionej, wiarygodnie oszacowanej wa- zasady wyceny aktywów i pasywów na dzień bilansowy. rtości. Środki trwałe oraz wartości niematerialne i prawne – według Kapitały własne oraz pozostałe aktywa i pasywa – w war- cen nabycia lub kosztów wytworzenia lub wartości przeszacowa- tości nominalnej. nej (po aktualizacji wyceny środków trwałych), pomniejszonych o odpisy amortyzacyjne lub umorzeniowe, a także odpisy z tytułu 3. Zasady inwentaryzacji trwałej utraty wartości. W polityce rachunkowości organizacji powinien znaleźć się Środki trwałe w budowie – w wysokości ogółu kosztów również zapis dotyczący inwentaryzacji, stosownie do przepisów pozostających bezpośrednim związku z ich nabyciem lub wytwo- ustawy o rachunkowości. rzeniem, pomniejszonej o odpisy z tytułu trwałej utraty wartości. Przeprowadzenie inwentaryzacji polega na: Udziały w innych jednostkach oraz inne inwestycje zali- ► spisaniu z natury krajowych środków pieniężnych oraz rze- czane do aktywów trwałych – według ceny nabycia pomniejszo- czowych składników majątkowych, nej o odpisy z tytułu trwałej utraty wartości. ► uzyskaniu od kontrahentów pisemnej informacji o stanie środków trwałych pieniężnych na rachunkach bankowych, Inwestycje krótkoterminowe – według ceny nabycia. zaciągniętych kredytów bankowych oraz należności, ► sprawdzeniu stanu aktywów i pasywów przez porównanie Rzeczowe składniki aktywów obrotowych – według cen danych wynikających z ksiąg rachunkowych z dokumentami nabycia lub kosztów wytworzenia nie wyższych od cen ich sprze- spisu z natury i ustaleniu różnic ilościowych i wartościowych. daży netto na dzień bilansowy. 121

- 7. Niniejsza darmowa publikacja zawiera jedynie fragment pełnej wersji całej publikacji. Aby przeczytać ten tytuł w pełnej wersji kliknij tutaj. Niniejsza publikacja może być kopiowana, oraz dowolnie rozprowadzana tylko i wyłącznie w formie dostarczonej przez NetPress Digital Sp. z o.o., operatora sklepu na którym można nabyć niniejszy tytuł w pełnej wersji. Zabronione są jakiekolwiek zmiany w zawartości publikacji bez pisemnej zgody NetPress oraz wydawcy niniejszej publikacji. Zabrania się jej od-sprzedaży, zgodnie z regulaminem serwisu. Pełna wersja niniejszej publikacji jest do nabycia w sklepie internetowym Salon Cyfrowych Publikacji ePartnerzy.com.