Een kerstverhaal 2011 ratio consultants

•

0 likes•275 views

Een hedendaags kerstverhaal over hoe de kerst gered wordt door het verkrijgen van inzicht in ICT waardoor er kostenbeheersing ontstaat. Vanuit kostenbeheersing wordt kosten besparen en reductie mogelijk. Een bitter man, eigenaar van een door de crisis getroffen bedrijf, moet medewerkers ontslaan. Hij moet bezuinigen maar aan de vooravond van kerst krijgt hij 3 bezoeken. Deze leggen hem uit hoe inzicht in ICT kosten leidt tot kostenbeheersing. Hij hoeft niet meer te bezuinigen maar kan besparen op ICT met behoud van kwaliteit. Hierdoor hoeven er geen gedwongen ontslagen vlak voor kerst plaats te vinden maar kan uitgebreid kerst worden gevierd. Ratio Consultants wenst u fijne feestdagen en een gelukkign 2012

Recommended

More Related Content

Viewers also liked

Een kerstverhaal 2011 ratio consultants

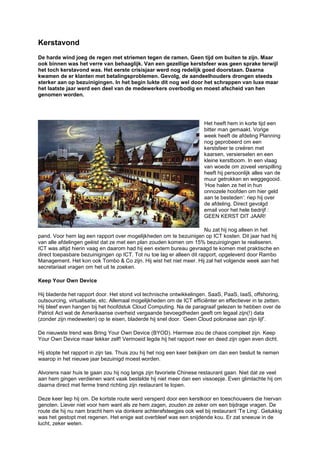

- 1. Kerstavond De harde wind joeg de regen met striemen tegen de ramen. Geen tijd om buiten te zijn. Maar ook binnen was het verre van behaaglijk. Van een gezellige kerstsfeer was geen sprake terwijl het toch kerstavond was. Het eerste crisisjaar werd nog redelijk goed doorstaan. Daarna kwamen de er klanten met betalingsproblemen. Gevolg, de aandeelhouders drongen steeds sterker aan op bezuinigingen. In het begin lukte dit nog wel door het schrappen van luxe maar het laatste jaar werd een deel van de medewerkers overbodig en moest afscheid van hen genomen worden. Het heeft hem in korte tijd een bitter man gemaakt. Vorige week heeft de afdeling Planning nog geprobeerd om een kerstsfeer te creëren met kaarsen, versierselen en een kleine kerstboom. In een vlaag van woede om zoveel verspilling heeft hij persoonlijk alles van de muur getrokken en weggegooid. ‘Hoe halen ze het in hun onnozele hoofden om hier geld aan te besteden’: riep hij over de afdeling. Direct gevolgd email voor het hele bedrijf : GEEN KERST DIT JAAR! Nu zat hij nog alleen in het pand. Voor hem lag een rapport over mogelijkheden om te bezuinigen op ICT kosten. Dit jaar had hij van alle afdelingen geëist dat ze met een plan zouden komen om 15% bezuinigingen te realiseren. ICT was altijd hierin vaag en daarom had hij een extern bureau gevraagd te komen met praktische en direct toepasbare bezuinigingen op ICT. Tot nu toe lag er alleen dit rapport, opgeleverd door Rambo Management. Het kon ook Tombo & Co zijn. Hij wist het niet meer. Hij zal het volgende week aan het secretariaat vragen om het uit te zoeken. Keep Your Own Device Hij bladerde het rapport door. Het stond vol technische ontwikkelingen. SaaS, PaaS, IaaS, offshoring, outsourcing, virtualisatie, etc. Allemaal mogelijkheden om de ICT efficiënter en effectiever in te zetten. Hij bleef even hangen bij het hoofdstuk Cloud Computing. Na de paragraaf gelezen te hebben over de Patriot Act wat de Amerikaanse overheid vergaande bevoegdheden geeft om legaal zijn(!) data (zonder zijn medeweten) op te eisen, bladerde hij snel door. ‘Geen Cloud polonaise aan zijn lijf’. De nieuwste trend was Bring Your Own Device (BYOD). Hiermee zou de chaos compleet zijn. Keep Your Own Device maar lekker zelf! Vermoeid legde hij het rapport neer en deed zijn ogen even dicht. Hij stopte het rapport in zijn tas. Thuis zou hij het nog een keer bekijken om dan een besluit te nemen waarop in het nieuwe jaar bezuinigd moest worden. Alvorens naar huis te gaan zou hij nog langs zijn favoriete Chinese restaurant gaan. Niet dat ze veel aan hem gingen verdienen want vaak bestelde hij niet meer dan een vissoepje. Even glimlachte hij om daarna direct met ferme trend richting zijn restaurant te lopen. Deze keer liep hij om. De kortste route werd versperd door een kerstkoor en toeschouwers die hiervan genoten. Liever niet voor hem want als ze hem zagen, zouden ze zeker om een bijdrage vragen. De route die hij nu nam bracht hem via donkere achterafsteegjes ook wel bij restaurant ‘Te Ling’. Gelukkig was het gestopt met regenen. Het enige wat overbleef was een snijdende kou. Er zat sneeuw in de lucht, zeker weten.

- 2. Toen hij links afsloeg botste hij tegen een ietwat verlopen figuur aan. In een flits meende hij hier de boekhouder in te herkennen. Veel tijd om hier over na te denken kreeg hij niet. Want een por in zijn rug en een snauw: ‘In de rij, op je beurt wachten’, viel hem ten deel. Hij draaide zich om en voor hij er erg in had werd hij door de meute naar binnen geduwd. Iemand met een gat in zijn jas sprak hem met een vriendelijke stem aan: ‘Met Kerst geeft de voedselbank altijd iets extra’s’. Hij was terecht gekomen bij de voedselbank. Het was er druk, erg druk. De vriendelijke stem ging verder. ‘De crisis heeft veel veranderd’, ‘verleden jaar had ik nog een goede baan maar door een reorganisatie vloog ik eruit na 19 dienstjaren’. ‘En jij, waarom ben je hier’? Nog voor hij antwoord kon geven hoorde hij een stem uit de menigte: ‘He, ik ken hem dat is die zak die ons ontslagen heeft’. Even werd het stil en daarna kwam direct bijval van anderen. ‘Ja , dat is ‘m, kijk hem eens staan’. ‘Nu weet hij ook wat het is om bij de voedselbank te staan’. Al gauw werd de sfeer dreigend. Nu herkende hij ook de vriendelijke stem. Het was de werkvoorbereider die hem elke ochtend goedemorgen wenste. In de tumult die ontstond wist hij de uitgang te bereiken en stond hij buiten op 100 meter afstand van zijn restaurant. Snel overbrugde hij deze afstand om nog enigszins geschrokken plaats te nemen in een hoekje. Terwijl hij wachtte op zijn vissoepje, pakte hij het ICT rapport er weer bij. Deze keer sloeg hij gelijk door naar de Management samenvatting. Waar normaal een volledige bladzijde wordt besteed aan een advies en de onderbouwing stond er deze keer maar twee regels: ‘Je zult drie bezoeken krijgen. Je gaat het pas zien als je het door hebt. Vissoep meneel? Net toen hij zijn mobiel wilde pakken om de opsteller van dit rapport te vertellen dat hij hiervoor zeker niet ging betalen, stond de ober naast hem met zijn vissoep. Deze keer ging de ober niet weg maar bleef staan. Het irriteerde hem zoals de hele avond hem was begonnen te irriteren. ‘Wat is er’? De ober antwoordde: ‘Inzicht’! En ging verder. ‘Je wilt besparen, keuzes maken maar je hebt geen inzicht’. ‘Hoe kan je verantwoorde keuzes maken zonder inzicht’? ‘Wat is je Total Cost of Ownership van je ICT’? ‘Weet je dat’? ‘En hoe sta je ten opzichte van je Peer Group’? Verbouwereerd stamelde hij: ‘Vorig jaar heb ik nog een Benchmark uitgevoerd’. ‘Zeker zo’n doe-het-zelf Benchmark’? ‘Waar je voor veel geld zelf de gegevens mag verzamelen en in een gezamenlijk bijeenkomst aan elkaar uitlegt waarom je denkt dat het goedkoper kan’. ‘Niets waard, hoeveel heb je er eigenlijk voor betaald’! ‘Een benchmark is een hulpmiddel geen doel op zich’. ‘Nee, echt inzicht verkrijg je alleen als je alle uitgaven boven water haalt en deze rubriceert naar kostensoort’. De ober ging naast hem zitten en pakte zijn pen en een servetje en tekende daar een diamantfiguur. Bovenaan schreef hij ‘Business’. ‘Luister, de ICT is ondersteunend aan de business en geen doel op zich’. ‘De Business heeft een zekere ICT behoefte’. ‘De mate en de kosten van deze behoefte worden

- 3. bepaald door Hoeveelheid, ICT-middelen en Kwaliteit’. ‘Als je nu weet hoeveel er van welke ICT middelen wordt afgenomen en wat hierbij de gewenste kwaliteit is, weet je wat de totale kosten zijn’. Dit moest hij even op zich laten inwerken. ‘Maar hoe kom ik aan dit inzicht’, wilde hij vragen en keek op. Maar de ober was al weg. Alleen zijn soep stond er. Hij wenkte Te Ling, de eigenaar. ‘Waar is die ober die zojuist mijn soep heeft gebracht?’. Te Ling keek hem even vertwijfelt aan: ‘Dat was ik meneel’. ‘Smaakt hij niet goed,’? ‘Ja, hij smaakt prima maar dit is toch door iemand anders gebracht?’. ‘Nee hool dat was ik’ en achteruit lopend liep Te Ling weg hem in verwarring achterlatend. Snel at hij zijn vissoepje op, betaalde en ging weg zorgvuldig het servetje bewarend. Het fortune cookie stak hij snel in zijn zak. Die zou hij later nog wel bekijken. Accountant Van Straeten Zijn huis was niet meer ver weg. De wind was ook gaan liggen en het was alleen nog maar koud. Met zijn warme jas comfortabel en in 10 minuten was hij thuis. Vlug zette hij nog wat koffie en dacht na over wat de ober hem had verteld over inzicht. Natuurlijk, alles begint met inzicht. Als je niet weet wat de kosten zijn kan je ook geen verantwoorde keuzes maken. Dat was hem nu wel duidelijk. Hij zal zijn accountant Van Straeten hier eens over bellen. Snel drukte hij het nummer van Van in zijn mobiel in en kreeg direct het ingesproken afwezigheidsbericht te horen. Van was niet aanwezig en net als hij wilde afbreken ging de stem verder. In plaats van de bekende piep vroeg de stem hem te gaan zitten en het servetje te pakken. Te beduusd om te weigeren, ging hij zitten en pakte het servetje van het restaurant. De stem ging verder: ‘Inzicht in de TCO alleen is niet voldoende’. ‘Je moet ook weten hoe de kosten verdeeld zijn over de gebruikers of afdelingen’. ‘Verdelen volgens een evenredigheidsprincipe werkt niet’. ‘Je krijgt dan alleen maar een discussie over de hoogte van de verdeling dat dit niet eerlijk is’. ‘Dit leidt alleen maar af’. ‘Nee, je moet weten wie binnen je organisatie in welke mate gebruikt maakt van de ICT middelen’! ‘Teken op je servetje maar bovenin een kringetje met als tekst ‘Doorbelasting’’. Hij deed het en hiermee werd het al wat duidelijker. ‘Door de kosten op een rechtvaardige manier door te belasten dan zal je zien dat gebruikers kritischer gaan kijken naar hun gebruik van ICT middelen’. ‘Hebben ze het wel echt nodig, zitten er bleeders tussen en zijn er ICT middelen die allang niet meer gebruikt worden maar wel voor betaald wordt’? ‘Nu heb je pas echt inzicht en kan je besparingen realiseren die niet ten koste gaan van de kwaliteit maar neem je afscheid van zaken die je niet echt nodig hebt’. ‘Je kunt nu ook veel gerichter gaan inkopen en de ICT architectuur afstemmen op de behoefte van de gebruikers’. ‘Een behoefte die niet alleen op technisch functioneren is gebaseerd maar waar ook de kostencomponent in is meegenomen’. Uit zichzelf tekende hij onderin ‘Contractering’. ‘Beeep’, daar was de piep voor de boodschap. Zijn hoofd duizelde en omdat hij toch niet uit zijn woorden kon komen verbrak hij de verbinding maar.

- 4. Total Control Het duizelde hem nu allemaal. De vreemde managementsamenvatting, belaagd worden bij de voedselbank de geheimzinnige ober en nu weer een telefoonbericht gericht aan hem. Hij stond op van zijn stoel en voelde zich direct weer terugzakken in zijn stoel. In zijn kamer stond duidelijk herkenbaar een motorrijder. Zwarte leren overall een zwarte helm met een donker vizier maakte de motorrijder, al leek het meer op de duivel zelf, onherkenbaar. Gedwee volgde hij richting een zwarte motor, sportief model met heel veel pk’s. Hij ging achterop zitten. De motorrijder startte en ondanks dat het nog nat was van de regen, werd het gas vol open getrokken. Met duizelwekkende snelheid accelereerde hij waarbij het voorwiel nog nauwelijks contact had met de grond. In de bochten merkte hij dat de banden moeite hadden om de grip te houden maar nergens werd het gevaarlijk. Na enige tijd minderde de motorrijder snelheid en stopte. Zonder zijn helm af te zetten sprak de motorrijder hem aan. Het geheel leek de Franse Black Prince wel. Een nooit bekend geworden Franse kamikaze rijder die er van hield om tijdens de spits zo snel mogelijke de Périphérique van Parijs te ronden en dit te filmen. De Black Prince nam het woord: ‘Het geheim om met 200pk zo hard te rijden heet: Total Control. Met behulp van elektronica worden de acceleratiekrachten beheerst zodat er altijd grip aanwezig blijft op elke gewenst moment onder alle omstandigheden’. ‘Zonder Total control ga je onherroepelijk onderuit met alle gevolgen van dien’. De Black Prince vervolgde: ‘Dezelfde Total Control heb je nodig om grip te houden op de ICT kosten’. ‘Lukt dat niet dan sta je volgende kerst ook bij de voedselbank’. ‘Cost Control is nodig om niet financieel onderuit te gaan’. ‘Inzicht in de kosten en waarom ze gemaakt worden en door wie is de basis hiervoor’. Met zijn laars tekende de Black Prince iets in het zand langs de weg. Het was weer een diamant, deze keer met daarnaast een pijl: In control! ‘Dit is het derde bezoek en met hulp van de eerste twee bezoekers heb je alle kennis om inzicht te krijgen in kosten. Deze te verbijzonderen waardoor je het stuur in handen hebt om ICT diensten en middelen optimaal in te zetten’. ‘Optimaal in de zin van efficiënt, effectief en vooral tegen aanvaardbare kosten’. ‘Niet eenmalig maar permanent’! Kostenbeheersing is waar het nu om draait. Niet meer uitgeven dan nodig is en het risico op verkeerde investeringen wegnemen. ‘Zelfs tijdreizen wordt mogelijk’. ‘Met een goed financieel model kunnen berekeningen als What-if worden gemaakt’. ‘Het doorrekenen van scenario’s wordt mogelijk zodat de financiële consequenties bekend zijn voordat het besluit genomen is’.

- 5. In Control! De derde klap was harder en maakte hem wakker. Terwijl hij zijn ogen langzaam opende merkte hij dat hij nog steeds op zijn bureaustoel zat. Het was inmiddels licht geworden. Was het dan allemaal een droom over inzicht, doorbelasting en kostenbeheersing en control. Snel voelde hij in zijn binnenzak. Het was leeg. Teleurgestelde dreigde hij weer in zijn stoel te zitten totdat een vier klap hem helemaal wakker maakte. Een sneeuwbal gleed langzaam op het glas naar beneden. Het was gaan sneeuwen, grote droge vlokken dwarrelden naar beneden. Normaal zou hij woedend naar buiten zijn gerend. Nu openende hij het raam en vroeg de jongens die aan het gooien waren welke dag het vandaag was. ‘Vrolijk Kerstmis’, werd hem toegeroepen. Het was Eerste Kerstdag. Hij had het allemaal gedroomd maar het verhaal over de diamant zat in zijn hoofd en een glimlach verscheen op zijn gezicht. Gauw tekende hij het uit op het whiteboard en merkte dat hij onbedaarlijk moest lachen. ‘Ik ben in control’! riep hij. Het was nog niet te laat. Het bedrijf kon op zijn ICT kosten besparen met inzicht zonder dat er mensen uit hoefden. Waar lagen de ontslagbrieven. Nog niet verstuurd, gelukkig en met een zwaai verdwenen ze de versnipperaar in. En was daar de boekhouder niet van de voedselbank die met zijn kinderen buiten een sneeuwpop aan het maken was. ‘He, ja jij daar’, riep hij door het open raam. ‘Je bent toch boekhouder bij mij’? ‘Ja, meneer’. ‘Nou sta niet te kijken’. ‘We gaan kerstvieren op kantoor’. ‘Ga kerstbomen kopen, eten en nodig iedereen uit’. ‘Is er geen koor’? ‘Haal ze hierheen en vergeet niet een donatie te doen aan de voedselbank’. ‘Nee, beter nog, haal ze hierheen’. ‘Niemand hoeft nog naar de voedselbank’. ‘Laat ze maar solliciteren bij mij’. ‘Ik neem iedereen aan’. ‘Geld moet rollen, die hele crisis is een crisis van angst en wantrouwen’. ‘Weg ermee, we gaan weer genieten en volgend jaar gaan we met 20% groeien’. ‘Ik heb iedereen nodig’. ‘Ik ben In Control’! Alles was hem duidelijk. Hij merkte niet dat er iets uit zijn zak viel: Een fortune cookie. Ratio Consultants wenst u een heel gelukkig en succesvol Nieuwjaar. Tom ‘Tombo’ Louwrier; Mike ‘Van Straeten’ van Straten Marc ‘Te Ling’ Teurlings Kurt ‘Black Prince’ de Koning