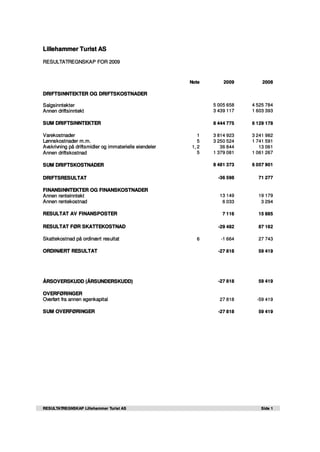

4. Noter til regnskapet for 2009

Lillehammer Turist AS

Note 1 – Regnskapsprinsipper

Årsregnskapet er satt opp i samsvar med regnskapsloven og god regnskapsskikk for små foretak.

Følgende regnskapsprinsipper er anvendt:

Inntektsføring og sammenstilling

Inntektsføring ved salg av varer skjer på leveringstidspunktet. Tjenester inntektsføres etter hvert som de leveres.

Varige driftsmidler og avskrivninger

Varige driftsmidler er vurdert til historisk kost etter fradrag for bedriftsøkonomiske avskrivninger som er beregnet

på grunnlag av kostpris og antatt økonomisk levetid.

Varelager

Lager av innkjøpte varer er verdsatt til det laveste av anskaffelseskost og virkelig verdi. Virkelig verdi er netto

salgsverdi på fremtidig salgstidspunkt. Kostpris for tilvirkede varer er variabel tilvirkningskost.

Fordringer

Fordringene er oppført i balansen med fordringens pålydende etter fradrag for konstaterte og forventede tap.

Pensjonskostnader og pensjonsforpliktelser

Selskapet finansierer sine pensjonsforpliktelser overfor de ansatte gjennom en kollektiv pensjonsordning.

Selskapet har valgt ikke å balanseføre forsikrede pensjonsforpliktelser. Den årlige pensjonspremien anses som

årets pensjonskostnad.

Det er AFP ordning på noen ansatte i selskapet

Selskapet er pliktig til å ha tjenestepensjonsordning etter lov om obligatorisk tjenestepensjon. Selskapets

pensjonsordninger tilfredsstiller kravene i denne lov.

Utsatt skatt/skattefordel

Utsatt skatt i resultatregnskapet er skatt beregnet på endringer i midlertidige forskjeller mellom skattemessige og

regnskapsmessige verdier og inngår som en del av selskapets totale skattekostnader. Utsatt skatt avsettes som

langsiktig gjeld i balansen.

Utsatt skattefordel er balanseført da det anses mulig å nyttiggjøre denne i fremtiden.

Note 2 – Varige driftsmidler

Driftsløsøre

Anskaffelseskost 1.1.09 307.632

Tilgang i året 20.799

Avgang i året

Akk. avskr. 31.12.09 -216.831

Bokført verdi pr. 31.12.09 111.600

Årets avskrivninger 36.844

Økonomisk levetid 5 år

5. Note 3 – Bankinnskudd

Posten inkluderer skattetrekksmidler med kr. 141.923,-.

Note 4 – Eierstruktur

Aksjonærene i selskapet var pr. 31.12.09:

Antall Eier-

Aksjeeier aksjer andel

Lillehammer Kommune 4.500 20%

Lillehammer Sentrum AS 2.100 9%

Sjusjøen AS 630 3%

Andre 15.430 68%

Totalt antall aksjer 22.660 100%

Selskapet eier 420 aksjer i egen virksomhet.

Note 5– Ansatte, godtgjørelser, lån til ansatte m.m.

Det har vært gjennomsnittlig 6 antall årsverk i 2009.

Godtgjørelser Daglig leder Styret

Lønn 725.641 51.250

Pensjonskostnad 2.267 0

Annen godtgjørelse 49.656 0

777.564 51.250

2009 2008

Personalkostnader

Lønn inkl. feriepenger 2.636.561 1.340.517

Arbeidsgiveravgift 398.072 216.319

Pensjonskostnader 102.485 83.598

Andre personalkostnader 113.406 101.157

Sum 3.250.524 1.741.591

Revisor

Kostnadsført revisjonshonorar for 2009 utgjør kr. 27.410,- ekskl mva.

6. Note 6 – Skatt

Årets skattekostnad 2009 2008

Resultatført skatt på ordinært resultat

Betalbar skatt -887 8 941

Endring i utsatt skatt / utsatt skattefordel -777 18 802

Skattekostnad ordinært resultat -1 664 27 743

Betalbar skatt i årets skattekostnad:

Ordinært resultat før skatt -29 482 87 162

Permanente forskjeller 23 546 11 918

Grunnlag for årets skattekostnad -5 936 99 080

Endring i midlertidige forskjeller 2 776 -14 737

Grunnlag for betalbar skatt i resultatregnskapet -3 160 84 343

Anvendelse av fremførbart underskudd 0 -52 413

Skattepliktig inntekt 0 31 930

Betalbar skatt på årets ordinære resultat -887 8 941

Sum betalbar skatt ordinært resultat -887 8 941

Betalbar skatt i balansen:

Betalbar skatt på årets resultat 8 941

Sum betalbar skatt i balansen 8 941

Skatteeffekten av midlertidige forskjeller og underskudd til fremføring som har gitt opphav til utsatt skatt og utsatte

skattefordeler, spesifisert på typer av midlertidige forskjeller:

2008 2009 Endring

Varige driftsmidler 23 032 15 380 7 652

Fordringer -24 982 -20 106 -4 876

Sum -1 950 -4 726 2 776

Grunnlag for beregning av utsatt skatt -1 950 -4 726 2 776

Utsatt skatt (28 %) -546 -1 323 777