Downloaded 21 times

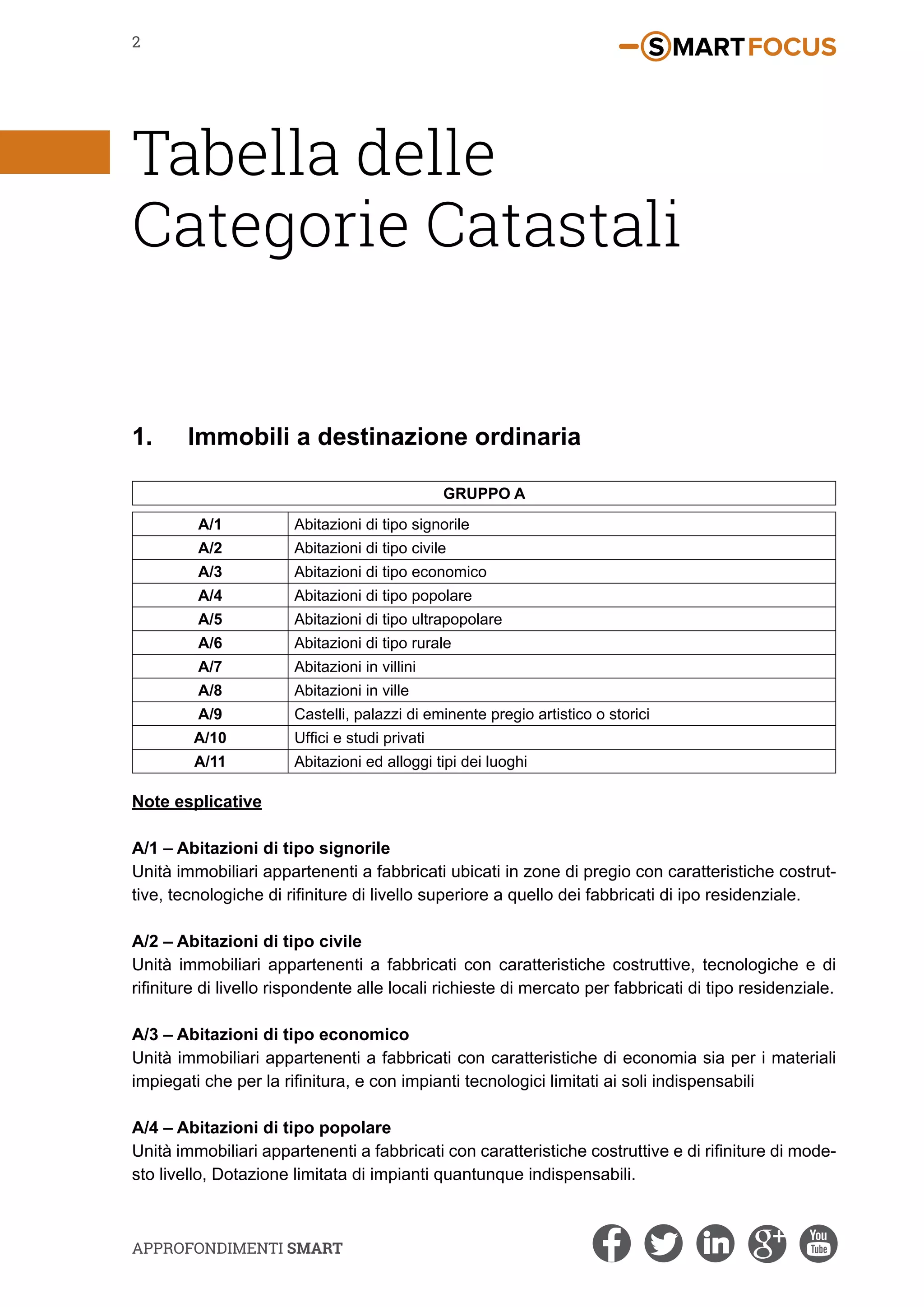

Il documento fornisce una classificazione delle categorie catastali degli immobili, suddividendoli in gruppi con relative descrizioni, variando dalle abitazioni a destinazione ordinaria alle strutture speciali e particolari. Ogni categoria è definita in base a caratteristiche costruttive, funzionalità e grado di finitura. Inoltre, include informazioni su Smart Focus, un blog dedicato a aggiornamenti economici e fiscali.