1. COSTOS Pag. 1 – C.P.C.C. Humberto Altuna Sotomayor

CAPITULO V

COSTOS DE IMPORTACION

INTRODUCCIÓN:

Este tipo de costos se emplean en la compra de bienes importados desde el exterior, a precios y

condiciones distintas, en moneda extranjera; y los costos son aplicados de acuerdo a los

procedimientos de los precios basados internacionalmente.

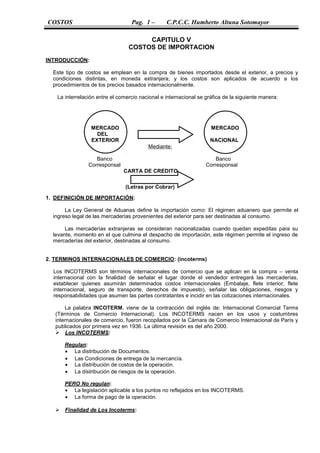

La interrelación entre el comercio nacional e internacional se gráfica de la siguiente manera:

MERCADO MERCADO

DEL

EXTERIOR NACIONAL

Mediante:

Banco Banco

Corresponsal Corresponsal

CARTA DE CREDITO

(Letras por Cobrar)

1. DEFINICIÓN DE IMPORTACIÓN:

La Ley General de Aduanas define la importación como: El régimen aduanero que permite el

ingreso legal de las mercaderías provenientes del exterior para ser destinadas al consumo.

Las mercaderías extranjeras se consideran nacionalizadas cuando quedan expeditas para su

levante, momento en el que culmina el despacho de importación, este régimen permite el ingreso de

mercaderías del exterior, destinadas al consumo.

2. TERMINOS INTERNACIONALES DE COMERCIO: (incoterms)

Los INCOTERMS son términos internacionales de comercio que se aplican en la compra – venta

internacional con la finalidad de señalar el lugar donde el vendedor entregará las mercaderías,

establecer quienes asumirán determinados costos internacionales (Embalaje, flete interior, flete

internacional, seguro de transporte, derechos de impuesto), señalar las obligaciones, riesgos y

responsabilidades que asumen las partes contratantes e incidir en las cotizaciones internacionales.

La palabra INCOTERM, viene de la contracción del inglés de: Internacional Comercial Terms

(Términos de Comercio Internacional). Los INCOTERMS nacen en los usos y costumbres

internacionales de comercio, fueron recopilados por la Cámara de Comercio Internacional de París y

publicados por primera vez en 1936. La última revisión es del año 2000.

Los INCOTERMS:

Regulan:

• La distribución de Documentos.

• Las Condiciones de entrega de la mercancía.

• La distribución de costos de la operación.

• La distribución de riesgos de la operación.

PERO No regulan:

• La legislación aplicable a los puntos no reflejados en los INCOTERMS.

• La forma de pago de la operación.

Finalidad de Los Incoterms:

2. COSTOS Pag. 2 – C.P.C.C. Humberto Altuna Sotomayor

¿Quién asumirá determinados costos

Señalar el lugar donde el

adicionales?

vendedor entregará la Embalaje, fletes interior, flete

mercancía internacional; seguro de transporte;

derechos e impuestos.

Finalidad de

Los INCOTERMS

Señalar las obligaciones, Inciden en las

riesgos y responsabilidades cotizaciones

que asumen las partes internacionales.

contratantes.

Clasificación de los Incoterms, (Folleto CCI – 2000)

El términ o “ E” : El vendedor se limita a poner las mercancías a disposición del comprador en

el lugar acordado normalmente en su propio local (en el domicilio del v e n d e d o r ). En cuanto al

uso del FCA, se agrega que se hará uso de dicho término «(...)siempre que el vendedor

consienta cargar a su coste y riesgo». EXW

EXW Ex Works: Significa que el vendedor realiza la entrega de la mercancía cuando la pone a

disposición del comprador en el establecimiento del vendedor o en otro lugar convenido (es

decir, taller, fábrica, almacén etc.) sin despacharla para la exportación ni cargarla en un vehículo

receptor.

Este término define así, la menor obligación del vendedor, debiendo el comprador asumir todos

los costes y riesgos inherentes a la recepción de la mercancía en los locales del vendedor.

Este término no debería usarse cuando el comprador no pueda llevar a cabo las

formalidades de exportación, ni directa ni indirectamente. En tales circunstancias debería

emplearse el término FCA, siempre que el vendedor consienta cargar a su coste y riesgo.

Los términ o s “ F ” : Al vendedor se le encarga que entregue las mercancías a un

transportista designado por el comprador (FCA, FAS, FOB).

F C A F r ee C Ar ri er “ F ran c o T ransp o rt ista : «Franco Transportista» significa

que el vendedor entrega la mercancía, despachada para la exportación, al transportista

nombrado por el comprador en el lugar convenido.

Debe observarse que el lugar de entrega elegido influye en las obligaciones de carga y descarga

de la mercancía en ese lugar. Si la entrega tiene lugar en los locales del vendedor, éste es

responsable de la carga. Si la entrega ocurre en cualquier otro lugar, el vendedor no es

responsable de la descarga..

FAS Free Alongside Ship: FRANCO AL COSTADO DEL BUQUE ( ... puerto de carga

convenido )

«Franco al Costado del Buque» significa que el vendedor realiza la entrega cuando la mercancía

es colocada al costado del buque en el puerto de embarque convenido. Esto quiere decir que el comprador

ha de soportar todos los costes y riesgos de pérdida o daño de la mercancía desde aquel

momento. El término FAS exige al vendedor despachar la mercancía en aduana para la exportación.

3. COSTOS Pag. 3 – C.P.C.C. Humberto Altuna Sotomayor

Los Términ o s “ C” :(contratos de salida concluidos con el embarque), según los cuales

el vendedor ha de contratar el transporte, pero sin asumir el riesgo de pérdida o daño de

las mercancías o de costes adicionales originados por hechos ocurridos después de la

carga y despacho (CFR, CIF, CPT y CIP). En la introducción y aplicación de los nuevos

Incoterms 2000, se indica y precisa con mucha objetividad. Señala que los términos «C» no

deben incluir otras responsabilidades diferentes al pago del flete y al pago del seguro porque

están en la categoría de contratos de embarque.

CFR Cost and FReight: COSTE Y FLETE ( ... puerto de destino convenido )

«Coste y Flete» significa que el vendedor realiza la entrega cuando la mercancía sobrepasa la

borda del buque en el puerto de embarque. El vendedor debe pagar los costes y el flete

necesarios para llevar la mercancía al puerto de destino convenido, pero el riesgo de pérdida o

daño de la mercancía, así como cualquier coste adicional debido a sucesos ocurridos después

del momento de la entrega, se transmiten del vendedor al comprador. El término CFR exige al

vendedor el despacho aduanero de la mercancía para la exportación. Este término puede ser

utilizado para el transporte por mar o por vías negociables interiores. Si las partes no desean que

la entrega de la mercancía se efectúe en el momento en que sobrepasa la borda del buque,

debe usarse el término CPT.

CIF Co st, In suran ce an d F reigh t : CO ST E, SEG URO Y F L ET E ( … p u e

rt o d e d e stin o

convenido )

«Coste, Seguro y Flete» significa que el vendedor realiza la entrega cuando la mercancía

sobrepasa la borda del buque en el puerto de embarque convenido. El vendedor debe pagar

los costes y el flete necesarios para llevar la mercancía al puerto de destino convenido. En

condiciones CIF, el vendedor debe también procurar un seguro marítimo para los riesgos

del comprador por pérdida o daño de la mercancía durante el transporte.

L o s T érmin o s “ D” : Se utilizan para contratos de LLEGADA, y son DES, DEQ, DDU, DDP

DAF Delivery At Frontier ENTREGADA EN FRONTERA ( ... lugar convenido

)

Entregadas en Frontera» significa que el vendedor realiza la entrega cuando la mercancía es

puesta a disposición del comprador sobre los medios de transporte utilizados y no

descargados, en el punto y lugar de la frontera convenidos, pero antes de la aduana fronteriza

del país colindante, debiendo estar la mercancía despachada de exportación pero no de

importación.

Los nuevos INCOTERMS 2000 aclaran que la mercancía debe entregarse no descargada antes del

despacho de importación. Si se desea asumir la responsabilidad de la descarga, incluyendo riesgos y

costes, debe indicarse en el contrato de compraventa. El cuadro siguiente expone esta clasificación

de los términos comerciales a utilizarse desde el 1° de enero del 2000 en todos los contratos de

compraventa a nivel internacional.

INCOTERMS 2000 CLASIFICACION

GRUPO E EXW En Fabrica ( ... lugar designado)

Se usa para contratos de SALIDA FCA

GRUPO F FAS Franco al costado del buque ( ... puerto de carga convenido)

Transporte principal no pagado FOB Franco a bordo ( ... puerto de carga convenido)

GRUPO C CFR Coste y flete ( ... puerto de destino convenido)

Transporte principal CIF Coste, seguro y flete ( ... puerto de destino Convenido)

CPT Transporte pagado hasta ( ... lugar de destino Convenido)

CIP Transporte y seguro pagado hasta ( ... lugar de destino

convenido)

GRUPO D CFR Entregada en frontera ( ... lugar convenido)

Se usa para contratos de LLEGADA DES Entregada sobre buque ( ... puerto de destino convenido)

DEQ Entregada en muelle ( ... puerto de destino convenido)

DDU Entregada derechos no pagados ( ... lugar de destino

convenido)

DDP Entregada derechos pagados ( ... lugar de destino convenido

4. COSTOS Pag. 4 – C.P.C.C. Humberto Altuna Sotomayor

Significado de los Incoterms

INCOTERMS SIGLAS LUGAR DE ENTREGA

DE LA MERCANCÍA

1. EX WORRKS EXW En Fábrica ...(el lugar convenido)

2. FREE CARRIER FCA Franco Transportista ....(lugar convenido)

3. FREE ALONG SIDE SHIP FAS Franco al costado del buque.

...(puerto de embarque convenido)

4. FREE ON BOARD FOB Franco a bordo ...(puerto de embarque convenido)

5. COST AND FREIGHT CFR Coste y Flete ....(puerto de destino convenido)

6. COST, INSURANGE AND FREIGHT CIF Costo, Seguro y Flete ....(puerto de destino convenido)

7. CARRIAGE PAID TO CPT Transporte pagado hasta. ...(lugar de destino convenido)

8. CARRIAGE AND INSURANCE PAID TO CIP Transporte y seguro pagados hasta..(lugar de destino convenido)

9. DELIVERED AT FRONTIER DAF Entregada en frontera...(lugar de entrega convenido)

10. DELIVERED EX SHIP DES Entregada sobre buque...(puerto convenido)

11. DELIVERED EX QUAT (DUTY PAID) DEQ Entrega sobre muelle con derechos pagados

...(puerto de destino convenido)

12. DELIVERED DUTY UNPAID DDU Entregada, derechos no pagados...(lugar de destino convenido)

13. DELIVERED DUTY PAID DDP Entregado libre de derechos...(lugar de destino convenido)

Los más usuales son FOB, C&F y CIF

A continuación se detallan las condiciones que intervienen en la importación:

1. Costo C.O.D.

CASH ON DELIVERY, significa pago a contra entrega

El costo COD determina la mercadería puesta en tienda del exportador, afrontando por cuenta

del comprador todos los gastos de flete interno, embarco, derechos de flete marítimo o aéreo

hasta puerto de destino.

2. Costo F.A.S.

FREE ALONG SIDE SHIP, significa libre hasta el lado del barco.

El vendedor (exportador) se compromete a trasladar las mercaderías y/o bienes hasta

puerto de embarque (mercadería al costado del buque), corriendo por cuenta del comprador

todos los demás gastos.

3. Costo F.O.B.

FREE ON BOARD, significa libre hasta dentro del barco.

En este caso el vendedor se compromete a embarcar la mercadería en un vapor o

avión, listo para su viaje al lugar de destino, (mercadería puesta a bordo del buque), sin

pagar flete ni seguro.

4. Costo CFR

COST AND FREIGHT, significa costo, y flete.

El importador paga el costo y el flete, más no el seguro, la cotización se considera hasta

el puerto de destino o llegada (mercadería puesta en puerto de destino sin seguro.

5. Costo CIF

COST INSURE AND FREIGHT, significa costo, seguro y flete.

La mercadería es puesta en el puerto de destino a la orden del comprador (mercadería

puesta en puerto de destino asegurado) con entera responsabilidad del vendedor.

5. COSTOS Pag. 5 – C.P.C.C. Humberto Altuna Sotomayor

El costo de importación se calcula en dos etapas:

• Una, en moneda extranjera donde permite aplicarle algunos gastos o derechos.

• Otra, en moneda nacional; permite los recargos de impuestos, derechos arancelarios

y otros recargos en moneda nacional.

4. AR ANCELES:

• Teoría de los Aranceles:

El Libre Comercio beneficia a todos los países que participan en él. Dados los beneficios

mutuos derivados del libre comercio, uno esperaría que el flujo de comercio de bienes a través

de las fronteras nacionales estuviera libre de interferencias gubernamentales. Sin embargo, por

cientos de años las naciones del mundo han impedido el libre flujo del comercio internacional a

través de varios instrumentos, tales como aranceles, cuotas, reglas y procedimientos técnicos o

administrativos, y control de cambios, tales políticas diseñadas para afectar las relaciones

comerciales de un país con el resto del mundo, generalmente se conocen como políticas

comerciales y, en general están influenciadas por consideraciones políticas, sociológicas y

económicas.

- Clases de Aranceles

El arancel es un impuesto, o gravamen que se impone sobre un bien cuando cruza una

frontera nacional. El arancel más común es el arancel a las importaciones, es decir, el

arancel que se establece sobre un bien importado. Un arancel menos común es el arancel a

las exportaciones, es decir, el arancel que se impone sobre un bien exportado.

En general se puede imponer aranceles en cualquiera de las tres modalidades:

• Arancel Ad-valorem:

Este impuesto o gravamen se especifica legalmente como un porcentaje fijo del valor del

bien importado.

Por Ejemplo: si un país establece una tasa arancelaria advalorem del 5% sobre las

importaciones de determinada mercadería, entonces por una importación de $ 10 000,00

el importador debería de pagar a la Aduana un arancel de $ 500,00.

• Arancel Específico:

Este impuesto se especifica legalmente como una cantidad fija de dinero por unidad

física importada.

Por Ejemplo: Un país puede exigir al importador abonar un impuesto de $ 1 000,00 por

la adquisición de un automóvil extranjero independientemente del valor total del

Vehículo.

• Arancel compuesto:

Este es una combinación de un arancel ad-valorem y un arancel específico.

Por Ejemplo: El importador de un producto adquirido en el exterior se le puede exigir

pagar una cantidad fija de $ 200,00 más el 5% del valor del Automóvil.

6. COSTOS Pag. 6 – C.P.C.C. Humberto Altuna Sotomayor

5. TRIBUTOS QUE GRAVAN LA IMPORT ACION DE BIENES:

TASAS BASE DE CALCULO

0% , 9%, 17%

TRIBUTOS SOBRE TASAS ESPECIALES PARA Valor CIF de los bienes a

ARANCELARIOS CIERTOS PRODUCTOS AGROPECUARIOS Importarse

5%

TASA BASE DE CALCULO

IMPUESTO

GENERAL A LAS 18% ∑ VALOR CIF + DERECHOS AD VALOREM

VENTAS I.G.V.

TASA BASE DE CALCULO

IMPUESTO DE

PROMOCION

2% ∑ VALOR CIF + DERECHOS AD VALOREM

MUNICIPAL

(I.P.M.)

PRODUCTO TASA BASE DE CALCULO

Licores, MIN 20%

MAX 250% ∑ valor CIF + Derecho Ad Valorem

Vehículos MIN 0%

(Según Clase) MAX 80 -100%

IMPUESTO COMBUSTIBLES MIN 1% NÚMERO DE GALONES

SELECTIVO AL (Según clase) MAX 100-140%

CONSUMO

(I.S.C.) CERVEZA MIN 25% NÚMERO DE LITROS

MAX 100%

CIGARRILLOS MIN 50% (∑ Valor CIF + Der. Ad.) x Factor en

MAX 100% Valorem

GASEOSAS Y MIN 1% Importación

AGUAS MINERALES MAX 150%

DERECHOS PRODUCTOS MONTO

ESPECÍFICOS

LECHE, TRIGO, ARROZ US$ x TONELADAS MÉTRICAS

VARIABLES AZUCAR Y MAIZ SEGÚN TABLAS ADUANERAS

6. TRÁMITES PARA IMPORTACIÓN Y EXPORT ACIÓN:

ESQUEMA DE UNA COMPRA – VENTA INTERNACIONAL

SOLICITUD DE COTIZACIÓN NACIMIENTO

COTIZACIÓN OFERTA INICIAL ACEPTACIÓN DEL

(comprador) (vendedor) CONTRATO

PROPUESTAS DE MODIFICACIÓN

A LA COTIZACIÓN OBLIGACIÓN - Entrega de mercadería

- Trans. de Propiedad

(CONTRAOFERTA) (comprador) DEL - Entrega de Documentos

VENDEDOR

PROPUESTA PARCIAL OBLIGACIÓN

DE ACEPTACIÓN - Pagar precio

DEL - Recepcionar mercadería

(2da. CONTRAOFERTA) COMPRADOR

(vendedor)

EJECUCIÓN

DEL

CONTRATO

7. COSTOS Pag. 7 – C.P.C.C. Humberto Altuna Sotomayor

EJERCICIO 01

DETERMINACIÓN DE COSTO DE IMPORTACIÓN

(Bajo el costo por operaciones múltiples)

Datos:

Unidades compradas – Lote de importación Nº 020-2012

ARTICULO UNIDAD DE PESO BRUTO UNIDADES COSTO UNITARIO

MEDIDA CANTIDAD (FOB)

US$

A PIEZA 40,000 Kgs. 2,000 100.00

B PIEZA 45,000 Kgs. 1,500 140.00

C PIEZA 8,000 Kgs. 800 70.00

D PIEZA 6,000 Kgs. 4,000 30.00

• FLETE PAGADO : US$ 40,00 por TM (1 tonelada métrica = 1 000 Kg.)

• SEGURO : 0,04% sobre el valor C&F

• DERECHO AD-VALOREM : 25% sobre el CIF, en moneda nacional

• IGV : 18% sobre el valor CIF + Derecho Ad-valorem

• DESCARGA : 12.00 nuevos soles por TM

• INSPECCION : 1% sobre el CIF, en moneda nacional

• AGENTE DE ADUANAS Y

OTROS GASTOS DE ADUANA : 0,5% (CIF + los demás gastos- hasta Inspección)

• TRANSPORTE Y ACARREO : US$ 15,00 por TM

• COMISION POR CARTA DE CREDITO : Vencimiento a los 180 días del embarque:

3% del valor FOB

• INTERES : 8% anual sobre el valor FOB – 180 días del embarque

• TIPO DE CAMBIO : 2,27 nuevos soles por 1 US$.

DESARROLLO:

La hoja de costo de importación debe estructurarse en forma columnada, con los siguientes

datos: (1) Artículos

(2) Unidad de medida

(3) Peso bruto

(4) Cantidad en unidades

(5) Precios unitarios

(6) Valor FOB

(7) Flete

(8) Valor C&F

(9) Seguro

(10) Valor CIF en US$

(11) Valor CIF en moneda nacional

(12) Derecho Ad_valorem

(13) Descarga

(14) Inspección

(15) IGV

(16) Agente de Aduana y otros

(17) Intereses

(18) Carta de Crédito

(19) Transporte y Acarreo

(20) Costo Total para efectos de caja

(21) Costos deducibles sin efectos en inventarios

(22) Costo total para efectos de inventarios

(23) Costo por unidad comprada

8. COSTOS Pag. 8 – C.P.C.C. Humberto Altuna Sotomayor

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12)

Artículos Unidad de Peso Bruto Cantidad en Precios VALOR FLETE VALOR SEGURO VALOR CIF EN VALOR CIF EN DERECHO

Medida Unidades Unitarios FOB CRF US$ S/. AD-VALOREM

VALOR

US$ US$ US$ US$ US$ US$ S/. S/.

A PIEZA 40,000 Kgs 2,000 100,00 200,000 1,600.00 201,600 80.64 201,680.64 457,815.05 114,453.76

B PIEZA 45,000 Kgs 1,500 140,00 210,000 1,800.00 211,800 84.72 211,884.72 480,978.31 120,244.58

C PIEZA 8,000 Kgs 800 70,00 56,000 320.00 56,320 22.53 56,342.53 127,897.54 31,974.39

D PIEZA 6,000 Kgs 4,000 30,00 120,000 240.00 120,240 48.10 120,288.10 273,053.99 68,263.50

586,000 3,960.00 589,960 235.99 590,195.99 1´339,744.89 334,936.23

(13) (14) (15) (16) (17) (18) (19) (20) (21) (22) (23)

IGV. DESCARGA INSPECCIÓN AGENTE DE INTERESES CARTA DE TRANSPORTE COSTO TOTAL COSTOS COSTO TOTAL COSTO POR

ADUANA Y CRÉDITO Y ACARREO PARA DEDUCIBLES SIN PARA UNIDAD

OTROS EFECTOS DE EFECTOS EN EFECTOS EN COMPRADA

CAJA INVENTARIOS INVENTARIOS

S/. S/. S/. S/. S/. S/. S/. S/. S/. S/. S/.

103,008.39 480.00 4,578.15 3,401.68 18,160.00 13,620.00 1,362.00 716,879.03 121,168.39 595,710.64 297.86

108,220.12 540.00 4,809.78 3,573.96 19,068.00 14,301.00 1,532.25 753,268.00 127,288.12 625,979.88 417.32

28,776.95 96.00 1,278.98 950.12 5,084.80 3,814.00 272.40 200,145.18 33,861.75 166,283.43 207.85

61,437.15 72.00 2,730.54 2,027.79 10,896.00 8,172.00 204.30 426,857.27 72,333.15 354,524.12 88.63

301,442.61 1,188.00 13,397.45 9,953.55 53,208.80 39,907.00 3,370.95 2´097,149.48 354,651.41 1´742,498.07

9. COSTOS Pag. 9 – C.P.C.C. Humberto Altuna Sotomayor

LEYENDA:

(1) (2) (3) (4) (5) = Datos en el enunciado

(6) = (4) x (5)

(7) = Si 1 TM = 1,000 Kgs = 4,000 (3) = 40 TM x US$ 40.00 = 1,600.00 sucesivamente

1,000 Kgs

(8) = (6) + (7)

(9) = (8) x 0.04

100

(10) = (8) + (9)

(11) = (10) x T/C Venta 2.27

(12) = (11) x 25

100

(13) = (11) + (12) x 18

100

(14) = 40,000 Kgs = (40 TM x S/. 12.00) = 480.00 sucesivamente

1,000 = 1 TM

(15) = (11) x 1

100

(16) = (11) + (12) + (13) + (14) + (15) x 0.5

100

(17) = (6) x 8 x 180 x T/C Venta

100 360

(18) = (6) x 3 x TC. Venta

100

(19) = TM x US$ 15.00 x TC. Venta : 40,000 Kgs = 40 TM x US$ 15.00 x T/C 2.27

1,000 Kgs

= 1,362.00, sucesivamente

(20) = (11) + (12) + (13) + (14) + (15) + (16) + (17) + (18) + (19)

(21) = (13) + (17)

(22) = (20) – (21)

(23) = (22) / ( 4)

10. COSTOS Pag. 10 – C.P.C.C. Humberto Altuna Sotomayor

EJERCICIO 02

DETERMINACIÓN DE COSTO DE IMPORTACIÓN

(Bajo el costo por operaciones múltiples)

Datos:

Unidades compradas – Lote de importación Nº 0356-2012

Para el siguiente ejercicio se usa el término COD (Cash on Delivery) pago contra entrega en

la tienda del exportador.

ARTICULO UNIDAD DE CANTIDAD PESO BRUTO PRECIO DCTO. 4%

MEDIDA UNITARIO FIJO

$

01 Unidad 30 Unidades 720 Kgs. 500.00

02 Unidad 40 Unidades 230 Kgs. 320.00

03 Unidad 180 Unidades 620 Kgs. 450.00

• DESCUENTO DE COMPRA : 4 % FIJO Sobre el valor de la compra

• EMBALAJE : $ 5.00 x Kilo

• SEGURO : 1.5% sobre FOB

• FLETE PAGADO : $ 3.00 x Kilo.

• ADICIONAL SOBRETASA : 4 % de CIF

• DERECHO ESPECIFICO : S/. 20.00 x Kilo

• DERECHO AD-VALOREM : 25% sobre el CIF, en moneda nacional

• IGV. : Operación exonerada

• COMISIÓN AGENTE ADUANA : 1% Costo total + derechos

• TRANSPORTE Y ACARREO : S/. 6.00 x Kilo.

11. COSTOS Pag. 11 – C.P.C.C. Humberto Altuna Sotomayor

SEGUNDO EJEMPLO DE COSTOS DE IMPORTACIÓN

(1) (2) (3) (4) (5) (6) (7) (8) (9)

ITEM CANTIDAD PRECIO COSTO DE DCTO. 4% COSTO NETO EMBALAJE TARIFA: COSTO DE COSTO

UNITARIO LISTA FIJO C.O.D. $ 5.00 x KILO EMBALAJE F.O.B

$ $ $ $ $ $

01 30 Unid 500.00 15,000.00 600.00 14,400.00 720 Kgs. 3,600.00 18,000.00

02 40 Unid 320.00 12,800.00 512.00 12,288.00 230 Kgs. 1,150.00 13,438.00

03 180 Unid 450.00 81,000.00 3,240.00 77,760.00 620 Kgs. 3,100.00 80,860.00

1,270.00 108,800.00 4,352.00 104,448.00 1,570 Kgs. 7,850.00 112,298.00

(10) (11) (11-A ) (12) (13) (14) (15) (16) (17)

SEGURO FLETE -TARIFA: COSTO DEL COSTO CIF. ADICIONAL COSTO COSTO CIF. ADICIONAL COSTO

1.5%. $ 3.00 x KG. FLETE SOBRETASA TOTAL EN EN S/. SOBRETASA TOTAL EN

4.% US$ T/C 2.70 4% SOLES

$ $ $ $ $ $ S/. S/. S/.

270.00 720 Kgs. 2,160.00 20,430.00 817.20 21,247.20 55,161.00 2,206.44 57,367.44

202.00 230 Kgs. 690.00 14,330.00 573.20 14,903.20 38,691.00 1,547.64 40,238.64

1,213.00 620 Kgs. 1,860.00 83,933.00 3,357.32 87,290.32 226,619.10 9,064.76 235,683.86

1,685.00 1,570 kgs. 4,710.00 118,693.00 4,747.72 123,440.72 320,471.10 12,818.84 333,289.94

(18) (18 - A) (19) (20) (21) (22) (23) (24)

DERECH. DE IMPORTACIÓN IMPUESTO AD- COMISIÓN ACARREO COSTO TOTAL COSTO UNITARIO CADA UNO

DERECH. ESPECÍFICO VALOREM AGENTE S/. 6,00 x DE CANTIDAD

S/. 20.00 x KG. 20% SOBRE CIF ADUANA kg. IMPORTACIÓN

1% CIF.

S/. S/. S/. S/. S/. S/.

720 Kgs 14,400.00 11,032.20 551.61 4,320.00 87,671.25 30 -------- 2,922.38

230 Kgs 4,600.00 7,738.20 386.91 1,380.00 54,343.75 40 -------- 1,358.59

620 Kgs 12,400.00 45,323.82 2,266.19 3,720.00 299,393.88 180 -------- 1,663.30

1,570 Kgs. 31,400.00 64,094.22 3,204.71 9,420.00 441,408.88

12. COSTOS Pag. 12 – C.P.C.C. Humberto Altuna Sotomayor

LEYENDA:

(1), (2), (3) son Datos

(4) = (2) x (3)

(5) = (4) x 4

100

(6) = (4) – (5)

(7) = Embalaje US$ 5.00 por cada Kg.

(8) = (7) x US$ 5.00

(9) = (6) x (8)

(10) = (9) x 1.5

100

(11 A) = Flete US$ 3.00 por cada Kgm. (11) x US$ 3.00

(12) = (9) + (10) + (11A)

(13) = (12) x 4

100

(14) = (12) + (13)

(15) = (12) x T/C Venta 2.27

(16) = (13) x T/C Venta 2.27 ó también (15) x 4

100

(17) = (15) + (16)

(18 A) = Derecho de importación S/.20.00 por cada Kgm [ (18) x S/. 20.00]

(19) = (15) x 20

100

[

(20) = (17) + (18 A) + (19) ] X 1

100

(21) = Costo por acarreo S/. 6.00 por cada Kgm. [ (18) x S/.6.00) ]

(22) = (17) + (18 A) + (19) + (20) + (21)

(23) = ( 2 )

(24) = (22) / (23)

13. COSTOS Pag. 12 – C.P.C.C. Humberto Altuna Sotomayor

LEYENDA:

(1), (2), (3) son Datos

(4) = (2) x (3)

(5) = (4) x 4

100

(6) = (4) – (5)

(7) = Embalaje US$ 5.00 por cada Kg.

(8) = (7) x US$ 5.00

(9) = (6) x (8)

(10) = (9) x 1.5

100

(11 A) = Flete US$ 3.00 por cada Kgm. (11) x US$ 3.00

(12) = (9) + (10) + (11A)

(13) = (12) x 4

100

(14) = (12) + (13)

(15) = (12) x T/C Venta 2.27

(16) = (13) x T/C Venta 2.27 ó también (15) x 4

100

(17) = (15) + (16)

(18 A) = Derecho de importación S/.20.00 por cada Kgm [ (18) x S/. 20.00]

(19) = (15) x 20

100

[

(20) = (17) + (18 A) + (19) ] X 1

100

(21) = Costo por acarreo S/. 6.00 por cada Kgm. [ (18) x S/.6.00) ]

(22) = (17) + (18 A) + (19) + (20) + (21)

(23) = ( 2 )

(24) = (22) / (23)

14. COSTOS Pag. 12 – C.P.C.C. Humberto Altuna Sotomayor

LEYENDA:

(1), (2), (3) son Datos

(4) = (2) x (3)

(5) = (4) x 4

100

(6) = (4) – (5)

(7) = Embalaje US$ 5.00 por cada Kg.

(8) = (7) x US$ 5.00

(9) = (6) x (8)

(10) = (9) x 1.5

100

(11 A) = Flete US$ 3.00 por cada Kgm. (11) x US$ 3.00

(12) = (9) + (10) + (11A)

(13) = (12) x 4

100

(14) = (12) + (13)

(15) = (12) x T/C Venta 2.27

(16) = (13) x T/C Venta 2.27 ó también (15) x 4

100

(17) = (15) + (16)

(18 A) = Derecho de importación S/.20.00 por cada Kgm [ (18) x S/. 20.00]

(19) = (15) x 20

100

[

(20) = (17) + (18 A) + (19) ] X 1

100

(21) = Costo por acarreo S/. 6.00 por cada Kgm. [ (18) x S/.6.00) ]

(22) = (17) + (18 A) + (19) + (20) + (21)

(23) = ( 2 )

(24) = (22) / (23)

15. COSTOS Pag. 12 – C.P.C.C. Humberto Altuna Sotomayor

LEYENDA:

(1), (2), (3) son Datos

(4) = (2) x (3)

(5) = (4) x 4

100

(6) = (4) – (5)

(7) = Embalaje US$ 5.00 por cada Kg.

(8) = (7) x US$ 5.00

(9) = (6) x (8)

(10) = (9) x 1.5

100

(11 A) = Flete US$ 3.00 por cada Kgm. (11) x US$ 3.00

(12) = (9) + (10) + (11A)

(13) = (12) x 4

100

(14) = (12) + (13)

(15) = (12) x T/C Venta 2.27

(16) = (13) x T/C Venta 2.27 ó también (15) x 4

100

(17) = (15) + (16)

(18 A) = Derecho de importación S/.20.00 por cada Kgm [ (18) x S/. 20.00]

(19) = (15) x 20

100

[

(20) = (17) + (18 A) + (19) ] X 1

100

(21) = Costo por acarreo S/. 6.00 por cada Kgm. [ (18) x S/.6.00) ]

(22) = (17) + (18 A) + (19) + (20) + (21)

(23) = ( 2 )

(24) = (22) / (23)