Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

Uploaded by

hoxo_m

21,889 views

非制約最小二乗密度比推定法 uLSIF を用いた外れ値検出

「異常検知と変化検知」 輪読会 第11章 密度比推定による異常検知 http://connpass.com/event/35625/ LT 資料

Data & Analytics

◦

Read more

20

Save

Share

Embed

Embed presentation

1

/ 52

2

/ 52

3

/ 52

4

/ 52

5

/ 52

6

/ 52

7

/ 52

8

/ 52

9

/ 52

10

/ 52

11

/ 52

Most read

12

/ 52

13

/ 52

14

/ 52

15

/ 52

16

/ 52

Most read

17

/ 52

18

/ 52

19

/ 52

20

/ 52

21

/ 52

22

/ 52

23

/ 52

24

/ 52

25

/ 52

26

/ 52

27

/ 52

28

/ 52

Most read

29

/ 52

30

/ 52

31

/ 52

32

/ 52

33

/ 52

34

/ 52

35

/ 52

36

/ 52

37

/ 52

38

/ 52

39

/ 52

40

/ 52

41

/ 52

42

/ 52

43

/ 52

44

/ 52

45

/ 52

46

/ 52

47

/ 52

48

/ 52

49

/ 52

50

/ 52

51

/ 52

52

/ 52

More Related Content

PPTX

Transformerを雰囲気で理解する

by

AtsukiYamaguchi1

PDF

研究効率化Tips Ver.2

by

cvpaper. challenge

PDF

深層生成モデルと世界モデル

by

Masahiro Suzuki

PDF

ゼロから始める転移学習

by

Yahoo!デベロッパーネットワーク

PPTX

【DL輪読会】Scaling Laws for Neural Language Models

by

Deep Learning JP

PPTX

ようやく分かった!最尤推定とベイズ推定

by

Akira Masuda

PDF

モデルではなく、データセットを蒸留する

by

Takahiro Kubo

PDF

【DL輪読会】Implicit Behavioral Cloning

by

Deep Learning JP

Transformerを雰囲気で理解する

by

AtsukiYamaguchi1

研究効率化Tips Ver.2

by

cvpaper. challenge

深層生成モデルと世界モデル

by

Masahiro Suzuki

ゼロから始める転移学習

by

Yahoo!デベロッパーネットワーク

【DL輪読会】Scaling Laws for Neural Language Models

by

Deep Learning JP

ようやく分かった!最尤推定とベイズ推定

by

Akira Masuda

モデルではなく、データセットを蒸留する

by

Takahiro Kubo

【DL輪読会】Implicit Behavioral Cloning

by

Deep Learning JP

What's hot

PDF

Bayesian Neural Networks : Survey

by

tmtm otm

PDF

機械学習モデルの判断根拠の説明

by

Satoshi Hara

PPTX

【DL輪読会】High-Resolution Image Synthesis with Latent Diffusion Models

by

Deep Learning JP

PDF

最適化超入門

by

Takami Sato

PPTX

【DL輪読会】マルチモーダル 基盤モデル

by

Deep Learning JP

PDF

Layer Normalization@NIPS+読み会・関西

by

Keigo Nishida

PPTX

CatBoost on GPU のひみつ

by

Takuji Tahara

PPTX

変分ベイズ法の説明

by

Haruka Ozaki

PDF

Jubatus Casual Talks #2 異常検知入門

by

Shohei Hido

PDF

4 データ間の距離と類似度

by

Seiichi Uchida

PDF

SSII2022 [TS1] Transformerの最前線〜 畳込みニューラルネットワークの先へ 〜

by

SSII

PDF

[DL輪読会]ICLR2020の分布外検知速報

by

Deep Learning JP

PDF

深層学習による自然言語処理入門: word2vecからBERT, GPT-3まで

by

Yahoo!デベロッパーネットワーク

PPTX

[DL輪読会]Objects as Points

by

Deep Learning JP

PDF

【メタサーベイ】数式ドリブン教師あり学習

by

cvpaper. challenge

PPTX

Swin Transformer (ICCV'21 Best Paper) を完璧に理解する資料

by

Yusuke Uchida

PDF

三次元点群を取り扱うニューラルネットワークのサーベイ

by

Naoya Chiba

PDF

SSII2021 [OS2-01] 転移学習の基礎:異なるタスクの知識を利用するための機械学習の方法

by

SSII

PPTX

[DL輪読会]Focal Loss for Dense Object Detection

by

Deep Learning JP

PPTX

Active Learning と Bayesian Neural Network

by

Naoki Matsunaga

Bayesian Neural Networks : Survey

by

tmtm otm

機械学習モデルの判断根拠の説明

by

Satoshi Hara

【DL輪読会】High-Resolution Image Synthesis with Latent Diffusion Models

by

Deep Learning JP

最適化超入門

by

Takami Sato

【DL輪読会】マルチモーダル 基盤モデル

by

Deep Learning JP

Layer Normalization@NIPS+読み会・関西

by

Keigo Nishida

CatBoost on GPU のひみつ

by

Takuji Tahara

変分ベイズ法の説明

by

Haruka Ozaki

Jubatus Casual Talks #2 異常検知入門

by

Shohei Hido

4 データ間の距離と類似度

by

Seiichi Uchida

SSII2022 [TS1] Transformerの最前線〜 畳込みニューラルネットワークの先へ 〜

by

SSII

[DL輪読会]ICLR2020の分布外検知速報

by

Deep Learning JP

深層学習による自然言語処理入門: word2vecからBERT, GPT-3まで

by

Yahoo!デベロッパーネットワーク

[DL輪読会]Objects as Points

by

Deep Learning JP

【メタサーベイ】数式ドリブン教師あり学習

by

cvpaper. challenge

Swin Transformer (ICCV'21 Best Paper) を完璧に理解する資料

by

Yusuke Uchida

三次元点群を取り扱うニューラルネットワークのサーベイ

by

Naoya Chiba

SSII2021 [OS2-01] 転移学習の基礎:異なるタスクの知識を利用するための機械学習の方法

by

SSII

[DL輪読会]Focal Loss for Dense Object Detection

by

Deep Learning JP

Active Learning と Bayesian Neural Network

by

Naoki Matsunaga

Viewers also liked

PDF

20140329 tokyo r lt 「カーネルとsvm」

by

tetsuro ito

PDF

差分プライベート最小二乗密度比推定

by

Hiroshi Nakagawa

PDF

グラフィカル Lasso を用いた異常検知

by

Yuya Takashina

PDF

SMO徹底入門 - SVMをちゃんと実装する

by

sleepy_yoshi

PDF

協調フィルタリング入門

by

hoxo_m

PDF

ディープラーニングの産業応用とそれを支える技術

by

Shohei Hido

PDF

機械学習モデルフォーマットの話:さようならPMML、こんにちはPFA

by

Shohei Hido

PDF

シンギュラリティを知らずに機械学習を語るな

by

hoxo_m

PDF

FIT2012招待講演「異常検知技術のビジネス応用最前線」

by

Shohei Hido

20140329 tokyo r lt 「カーネルとsvm」

by

tetsuro ito

差分プライベート最小二乗密度比推定

by

Hiroshi Nakagawa

グラフィカル Lasso を用いた異常検知

by

Yuya Takashina

SMO徹底入門 - SVMをちゃんと実装する

by

sleepy_yoshi

協調フィルタリング入門

by

hoxo_m

ディープラーニングの産業応用とそれを支える技術

by

Shohei Hido

機械学習モデルフォーマットの話:さようならPMML、こんにちはPFA

by

Shohei Hido

シンギュラリティを知らずに機械学習を語るな

by

hoxo_m

FIT2012招待講演「異常検知技術のビジネス応用最前線」

by

Shohei Hido

Similar to 非制約最小二乗密度比推定法 uLSIF を用いた外れ値検出

PPTX

DLLab 異常検知ナイト 資料 20180214

by

Kosuke Nakago

PDF

数理情報学特別講義ⅰ輪講

by

Shengbo Xu

PDF

異常検知と変化検知で復習するPRML

by

Katsuya Ito

PDF

正則化による尤度比推定法を応用した多値分類器の改良

by

MasatoKikuchi4

PPTX

異常検知と変化検知の1~3章をまとめてみた

by

Takahiro Yoshizawa

PPTX

密度比推定による時系列データの異常検知

by

- Core Concept Technologies

PDF

異常検知と変化検知 第4章 近傍法による異常検知

by

Ken'ichi Matsui

PPT

ma92007id395

by

matsushimalab

PDF

構造方程式モデルによる因果探索と非ガウス性

by

Shiga University, RIKEN

PDF

修士論文発表:「非負値行列分解における漸近的Bayes汎化誤差」

by

Naoki Hayashi

PDF

【論文レベルで理解しよう!】 欠測値処理編

by

ARISE analytics

PPTX

Angle-Based Outlier Detection周辺の論文紹介

by

Naotaka Yamada

PDF

Anomaly detection survey

by

ぱんいち すみもと

PPTX

PRML4.3

by

hiroki yamaoka

PPTX

DSB2019振り返り会:あのにっくき QWK を閾値調整なしで攻略した(かった)

by

Takuji Tahara

PDF

One Class SVMを用いた異常値検知

by

Yuto Mori

PDF

R実践 機械学習による異常検知 02

by

akira_11

PDF

異常検知と変化検知 9章 部分空間法による変化点検知

by

hagino 3000

PDF

外れ値

by

Shintaro Fukushima

PDF

Deep Learning Lab 異常検知入門

by

Shohei Hido

DLLab 異常検知ナイト 資料 20180214

by

Kosuke Nakago

数理情報学特別講義ⅰ輪講

by

Shengbo Xu

異常検知と変化検知で復習するPRML

by

Katsuya Ito

正則化による尤度比推定法を応用した多値分類器の改良

by

MasatoKikuchi4

異常検知と変化検知の1~3章をまとめてみた

by

Takahiro Yoshizawa

密度比推定による時系列データの異常検知

by

- Core Concept Technologies

異常検知と変化検知 第4章 近傍法による異常検知

by

Ken'ichi Matsui

ma92007id395

by

matsushimalab

構造方程式モデルによる因果探索と非ガウス性

by

Shiga University, RIKEN

修士論文発表:「非負値行列分解における漸近的Bayes汎化誤差」

by

Naoki Hayashi

【論文レベルで理解しよう!】 欠測値処理編

by

ARISE analytics

Angle-Based Outlier Detection周辺の論文紹介

by

Naotaka Yamada

Anomaly detection survey

by

ぱんいち すみもと

PRML4.3

by

hiroki yamaoka

DSB2019振り返り会:あのにっくき QWK を閾値調整なしで攻略した(かった)

by

Takuji Tahara

One Class SVMを用いた異常値検知

by

Yuto Mori

R実践 機械学習による異常検知 02

by

akira_11

異常検知と変化検知 9章 部分空間法による変化点検知

by

hagino 3000

外れ値

by

Shintaro Fukushima

Deep Learning Lab 異常検知入門

by

Shohei Hido

More from hoxo_m

PDF

Shinyユーザのための非同期プログラミング入門

by

hoxo_m

PDF

Prophet入門【理論編】Facebookの時系列予測ツール

by

hoxo_m

PDF

Prophet入門【R編】Facebookの時系列予測ツール

by

hoxo_m

PDF

機械学習のためのベイズ最適化入門

by

hoxo_m

PDF

学習係数

by

hoxo_m

PDF

Prophet入門【Python編】Facebookの時系列予測ツール

by

hoxo_m

PDF

AJAXサイトの情報をWebスクレイピング

by

hoxo_m

PPTX

高速なガンマ分布の最尤推定法について

by

hoxo_m

PDF

経験過程

by

hoxo_m

PDF

確率論基礎

by

hoxo_m

PDF

トピックモデルの評価指標 Perplexity とは何なのか?

by

hoxo_m

PDF

階層モデルの分散パラメータの事前分布について

by

hoxo_m

PDF

トピックモデルの評価指標 Coherence 研究まとめ #トピ本

by

hoxo_m

PDF

トピックモデルによる統計的潜在意味解析読書会 3.7 評価方法 - 3.9 モデル選択 #トピ本

by

hoxo_m

PDF

データの不備を統計的に見抜く (Gelman’s secret weapon)

by

hoxo_m

PDF

カップルが一緒にお風呂に入る割合をベイズ推定してみた

by

hoxo_m

PDF

Stan で欠測データの相関係数を推定してみた

by

hoxo_m

PDF

チェビシェフの不等式

by

hoxo_m

PDF

swirl パッケージでインタラクティブ学習

by

hoxo_m

PPTX

RPubs とその Bot たち

by

hoxo_m

Shinyユーザのための非同期プログラミング入門

by

hoxo_m

Prophet入門【理論編】Facebookの時系列予測ツール

by

hoxo_m

Prophet入門【R編】Facebookの時系列予測ツール

by

hoxo_m

機械学習のためのベイズ最適化入門

by

hoxo_m

学習係数

by

hoxo_m

Prophet入門【Python編】Facebookの時系列予測ツール

by

hoxo_m

AJAXサイトの情報をWebスクレイピング

by

hoxo_m

高速なガンマ分布の最尤推定法について

by

hoxo_m

経験過程

by

hoxo_m

確率論基礎

by

hoxo_m

トピックモデルの評価指標 Perplexity とは何なのか?

by

hoxo_m

階層モデルの分散パラメータの事前分布について

by

hoxo_m

トピックモデルの評価指標 Coherence 研究まとめ #トピ本

by

hoxo_m

トピックモデルによる統計的潜在意味解析読書会 3.7 評価方法 - 3.9 モデル選択 #トピ本

by

hoxo_m

データの不備を統計的に見抜く (Gelman’s secret weapon)

by

hoxo_m

カップルが一緒にお風呂に入る割合をベイズ推定してみた

by

hoxo_m

Stan で欠測データの相関係数を推定してみた

by

hoxo_m

チェビシェフの不等式

by

hoxo_m

swirl パッケージでインタラクティブ学習

by

hoxo_m

RPubs とその Bot たち

by

hoxo_m

非制約最小二乗密度比推定法 uLSIF を用いた外れ値検出

1.

【論論⽂文紹介】 ⾮非制約最⼩小⼆二乗密度度⽐比推定法 uLSIF を⽤用いた外れ値検出 @hoxo_m 2016/07/21 1

2.

本⽇日紹介する論論⽂文 • “Statistical Outlier

Detection Using Direct Density Ratio Estimation” 直接密度度⽐比推定を⽤用いた統計的外れ値検出 • Shohei Hido (⽐比⼾戸 将平) et al. 元 IBM Researcher 現 PFN Chief Research Officer • Knowledge and Information Systems 2011 2

3.

この論論⽂文を選んだ理理由 • 井⼿手剛 杉⼭山将『異異常検知と変化検知』 •

Chapter 11 密度度⽐比推定による異異常検知 – カルバック・ライブラー密度度⽐比推定法 • KLIEP (Sugiyama+ 2008) – 最⼩小2乗密度度⽐比推定法 • LSIF (Kanamori+ 2009) • ⾮非制約最⼩小⼆二乗密度度⽐比推定法 – uLSIF (Kanamori+ 2009) ➡︎ 本に載ってない最新⼿手法が! 3

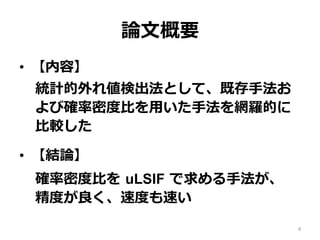

4.

論論⽂文概要 • 【内容】 統計的外れ値検出法として、既存⼿手法お よび確率率率密度度⽐比を⽤用いた⼿手法を網羅羅的に ⽐比較した • 【結論論】 確率率率密度度⽐比を

uLSIF で求める⼿手法が、 精度度が良良く、速度度も速い 4

5.

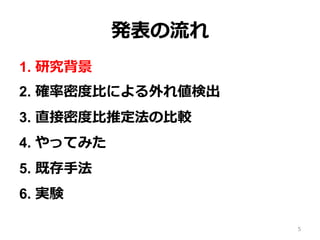

発表の流流れ 1. 研究背景 2. 確率率率密度度⽐比による外れ値検出 3.

直接密度度⽐比推定法の⽐比較 4. やってみた 5. 既存⼿手法 6. 実験 5

6.

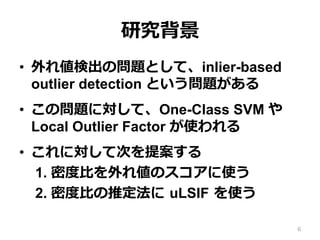

研究背景 • 外れ値検出の問題として、inlier-based outlier detection

という問題がある • この問題に対して、One-Class SVM や Local Outlier Factor が使われる • これに対して次を提案する 1. 密度度⽐比を外れ値のスコアに使う 2. 密度度⽐比の推定法に uLSIF を使う 6

7.

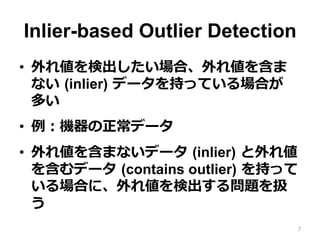

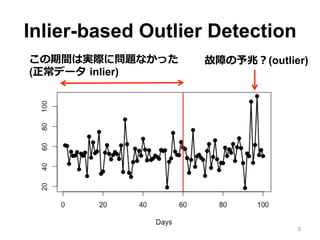

Inlier-based Outlier Detection •

外れ値を検出したい場合、外れ値を含ま ない (inlier) データを持っている場合が 多い • 例例:機器の正常データ • 外れ値を含まないデータ (inlier) と外れ値 を含むデータ (contains outlier) を持って いる場合に、外れ値を検出する問題を扱 う 7

8.

Inlier-based Outlier Detection 8 この期間は実際に問題なかった (正常データ

inlier) 故障の予兆?(outlier)

9.

発表の流流れ 1. 研究背景 2. 確率率率密度度⽐比による外れ値検出 3.

直接密度度⽐比推定法の⽐比較 4. やってみた 5. 既存⼿手法 6. 実験 9

10.

問題設定 • 外れ値を含まないデータ xtr •

外れ値を含むデータ xte • このとき xte の中で外れ値を検出したい • 提案①: 外れ値のスコアとして確率率率密度度⽐比を使う 10

11.

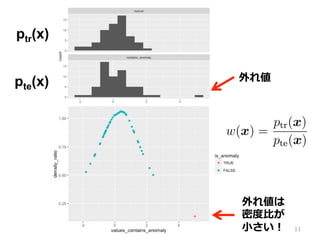

11 ptr(x) pte(x) 外れ値は 密度度⽐比が ⼩小さい! 外れ値

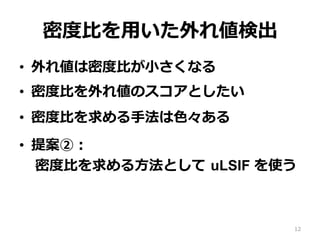

12.

密度度⽐比を⽤用いた外れ値検出 • 外れ値は密度度⽐比が⼩小さくなる • 密度度⽐比を外れ値のスコアとしたい •

密度度⽐比を求める⼿手法は⾊色々ある • 提案②: 密度度⽐比を求める⽅方法として uLSIF を使う 12

13.

発表の流流れ 1. 研究背景 2. 確率率率密度度⽐比による外れ値検出 3.

直接密度度⽐比推定法の⽐比較 4. やってみた 5. 既存⼿手法 6. 実験 13

14.

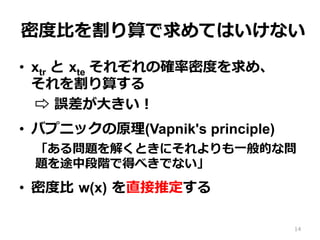

密度度⽐比を割り算で求めてはいけない • xtr と

xte それぞれの確率率率密度度を求め、 それを割り算する ⇨ 誤差が⼤大きい! • バプニックの原理理(Vapnik's principle) 「ある問題を解くときにそれよりも⼀一般的な問 題を途中段階で得べきでない」 • 密度度⽐比 w(x) を直接推定する 14

15.

直接密度度⽐比推定法 • 直接密度度⽐比を推定する⼿手法を紹介する ① KMM ②

LogReg ③ KLIEP ④ LSIF ⑤ uLSIF 15

16.

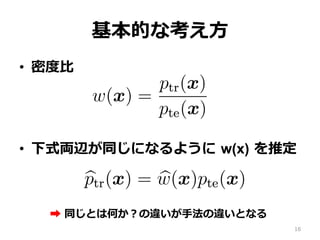

基本的な考え⽅方 • 密度度⽐比 • 下式両辺が同じになるように

w(x) を推定 16 ➡ 同じとは何か?の違いが⼿手法の違いとなる

17.

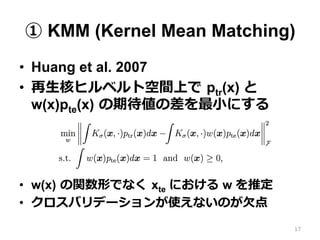

① KMM (Kernel

Mean Matching) • Huang et al. 2007 • 再⽣生核ヒルベルト空間上で ptr(x) と w(x)pte(x) の期待値の差を最⼩小にする • w(x) の関数形でなく xte における w を推定 • クロスバリデーションが使えないのが⽋欠点 17

18.

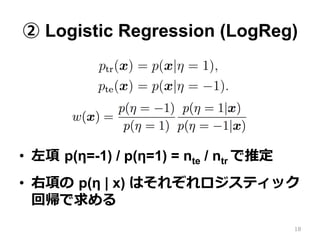

② Logistic Regression

(LogReg) • 左項 p(η=-1) / p(η=1) = nte / ntr で推定 • 右項の p(η | x) はそれぞれロジスティック 回帰で求める 18

19.

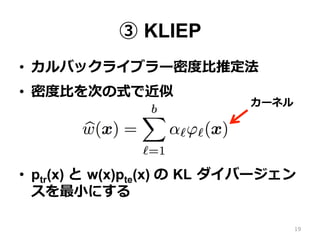

③ KLIEP • カルバックライブラー密度度⽐比推定法 •

密度度⽐比を次の式で近似 • ptr(x) と w(x)pte(x) の KL ダイバージェン スを最⼩小にする 19 カーネル

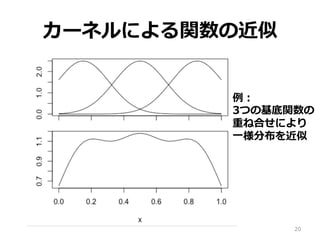

20.

20 カーネルによる関数の近似 例例: 3つの基底関数の 重ね合せにより ⼀一様分布を近似

21.

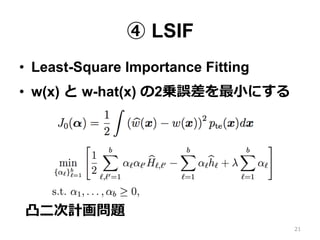

④ LSIF • Least-Square

Importance Fitting • w(x) と w-hat(x) の2乗誤差を最⼩小にする 21 凸⼆二次計画問題

22.

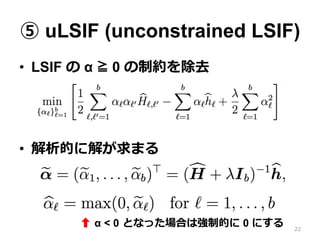

⑤ uLSIF (unconstrained

LSIF) • LSIF の α ≧ 0 の制約を除去 • 解析的に解が求まる 22 ︎ α < 0 となった場合は強制的に 0 にする

23.

⑤ uLSIF (unconstrained

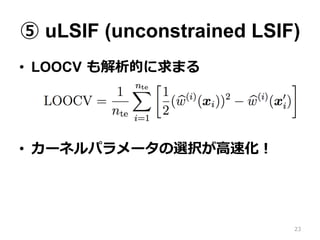

LSIF) • LOOCV も解析的に求まる • カーネルパラメータの選択が⾼高速化! 23

24.

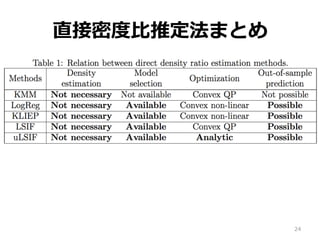

直接密度度⽐比推定法まとめ 24

25.

直接密度度⽐比推定法の⽐比較 • KMM ⇨

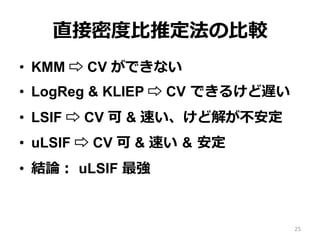

CV ができない • LogReg & KLIEP ⇨ CV できるけど遅い • LSIF ⇨ CV 可 & 速い、けど解が不不安定 • uLSIF ⇨ CV 可 & 速い & 安定 • 結論論: uLSIF 最強 25

26.

発表の流流れ 1. 研究背景 2. 確率率率密度度⽐比による外れ値検出 3.

直接密度度⽐比推定法の⽐比較 4. やってみた 5. 既存⼿手法 6. 実験 26

27.

やってみた • 確率率率密度度⽐比による外れ値検出法を提案し たが、本当に検出できるのかやってみた 27

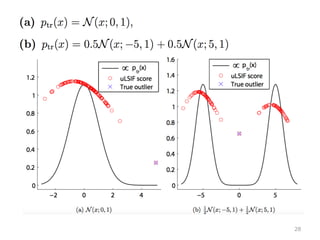

28.

28

29.

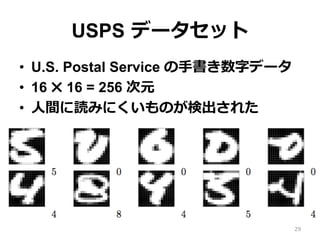

USPS データセット • U.S.

Postal Service の⼿手書き数字データ • 16 ✖ 16 = 256 次元 • ⼈人間に読みにくいものが検出された 29

30.

発表の流流れ 1. 研究背景 2. 確率率率密度度⽐比による外れ値検出 3.

直接密度度⽐比推定法の⽐比較 4. やってみた 5. 既存⼿手法 6. 実験 30

31.

既存⼿手法 • 提案⼿手法が良良いのか⽐比較実験を⾏行行いたい • 密度度⽐比を使った外れ値検出⼿手法だけでな く、他の⼿手法も⽐比較したい ① Kernel

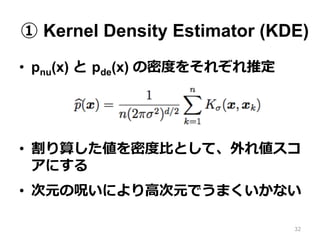

Density Estimator (KDE) ② One-class SVM (OSVM) ③ Local Outlier Factor (LOF) 31

32.

① Kernel Density

Estimator (KDE) • pnu(x) と pde(x) の密度度をそれぞれ推定 • 割り算した値を密度度⽐比として、外れ値スコ アにする • 次元の呪いにより⾼高次元でうまくいかない 32

33.

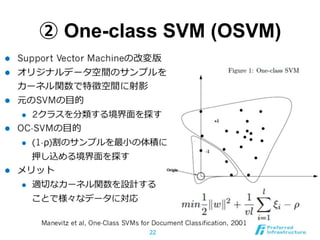

② One-class SVM

(OSVM) 33

34.

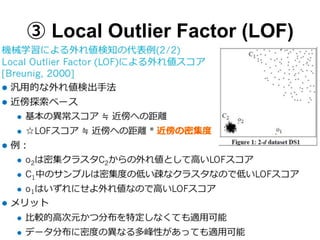

③ Local Outlier

Factor (LOF) 34

35.

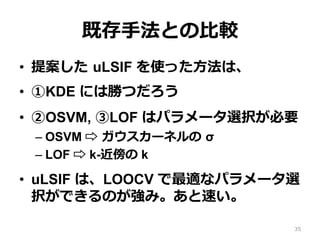

既存⼿手法との⽐比較 • 提案した uLSIF

を使った⽅方法は、 • ①KDE には勝つだろう • ②OSVM, ③LOF はパラメータ選択が必要 – OSVM ⇨ ガウスカーネルの σ – LOF ⇨ k-近傍の k • uLSIF は、LOOCV で最適なパラメータ選 択ができるのが強み。あと速い。 35

36.

発表の流流れ 1. 研究背景 2. 確率率率密度度⽐比による外れ値検出 3.

直接密度度⽐比推定法の⽐比較 4. やってみた 5. 既存⼿手法 6. 実験 36

37.

実験 • 3 つのデータセットに対して実験 ①

R ̈atsch’s ベンチマーク(⼆二値分類) ② ハードディスク異異常 (SMART) ③ ローンリスク (Real Finance) 37

38.

実験① • R ̈atsch’s

Benchmark Repository • ⼆二値分類データセット (12個) • 訓練データから負例例を全部消去 • テストデータには⽐比率率率 ρ で負例例を⼊入れる • 検出率率率(true positive) と 検出精度度(false positive) で ROC 曲線が描かれるので、 その AUC で評価する 38

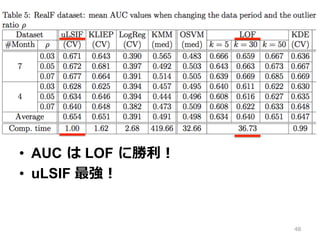

39.

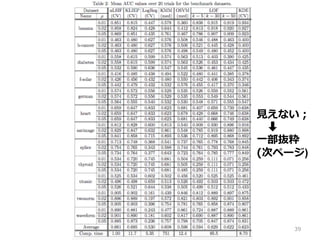

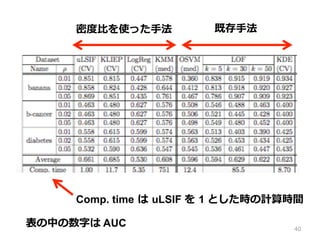

39 ⾒見見えない; ➡︎ ⼀一部抜粋 (次ページ)

40.

40 既存⼿手法密度度⽐比を使った⼿手法 Comp. time は

uLSIF を 1 とした時の計算時間 表の中の数字は AUC

41.

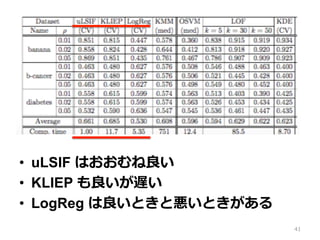

• uLSIF はおおむね良良い •

KLIEP も良良いが遅い • LogReg は良良いときと悪いときがある 41

42.

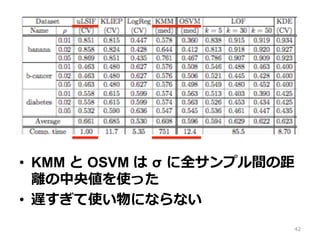

• KMM と

OSVM は σ に全サンプル間の距 離離の中央値を使った • 遅すぎて使い物にならない 42

43.

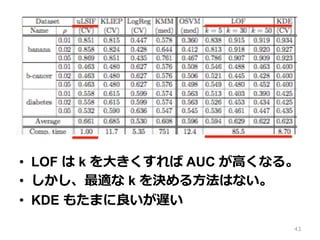

• LOF は

k を⼤大きくすれば AUC が⾼高くなる。 • しかし、最適な k を決める⽅方法はない。 • KDE もたまに良良いが遅い 43

44.

実験①まとめ • uLSIF は他の⼿手法と同じくらい良良い精度度 を出すし、なにより速い。 •

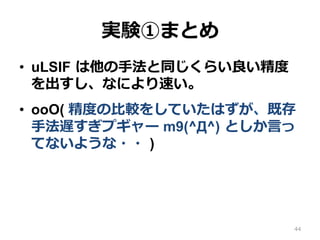

ooO( 精度度の⽐比較をしていたはずが、既存 ⼿手法遅すぎプギャー m9(^Д^) としか⾔言っ てないような・・ ) 44

45.

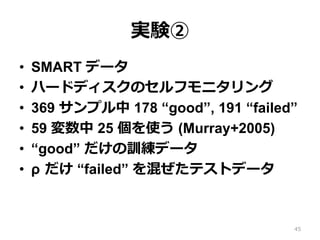

実験② • SMART データ •

ハードディスクのセルフモニタリング • 369 サンプル中 178 “good”, 191 “failed” • 59 変数中 25 個を使う (Murray+2005) • “good” だけの訓練データ • ρ だけ “failed” を混ぜたテストデータ 45

46.

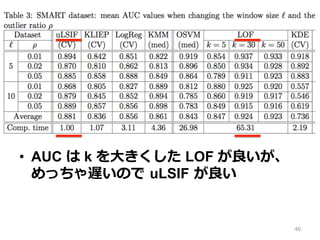

• AUC は

k を⼤大きくした LOF が良良いが、 めっちゃ遅いので uLSIF が良良い 46

47.

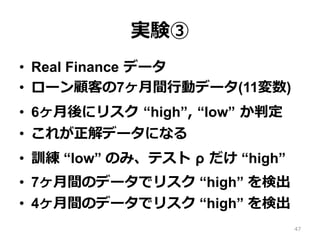

実験③ • Real Finance

データ • ローン顧客の7ヶ⽉月間⾏行行動データ(11変数) • 6ヶ⽉月後にリスク “high”, “low” か判定 • これが正解データになる • 訓練 “low” のみ、テスト ρ だけ “high” • 7ヶ⽉月間のデータでリスク “high” を検出 • 4ヶ⽉月間のデータでリスク “high” を検出 47

48.

• AUC は

LOF に勝利利! • uLSIF 最強! 48

49.

まとめ • 密度度⽐比を⽤用いた外れ値検出⼿手法を提案 • 密度度⽐比推定には

uLSIF を使う • 解が解析的に求まるのでめっちゃ速い • ハイパーパラメータの選定も LOOCV で できるしめっちゃ速い • 既存⼿手法遅すぎ m9(^Д^) 49

50.

おまけ 50 • R で実装してみた

(densratioパッケージ) > install.packages("densratio") > vignette("densratio")

51.

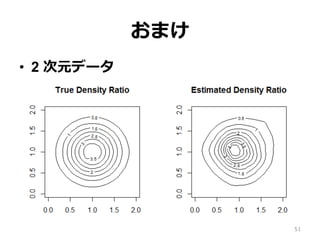

おまけ • 2 次元データ 51

52.

参考⽂文献 • KLIEP Sugiyama, M.,

Suzuki, T., Nakajima, S., Kashima, H., von Bünau, P. & Kawanabe, M. Direct importance estimation for covariate shift adaptation. AISM 2008. • OSVM, LOF 「異異常検知技術のビジネス応⽤用最前線」 http://www.slideshare.net/shoheihido/fit2012 52

![SSII2022 [TS1] Transformerの最前線〜 畳込みニューラルネットワークの先へ 〜](https://cdn.slidesharecdn.com/ss_thumbnails/ts120220608ssiitransformerr2-220607054025-3adacf07-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DL輪読会]ICLR2020の分布外検知速報](https://cdn.slidesharecdn.com/ss_thumbnails/iclr2020ood-190927011524-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DL輪読会]Objects as Points](https://cdn.slidesharecdn.com/ss_thumbnails/20190614centernetkuboshizuma-190614004246-thumbnail.jpg?width=640&height=640&fit=bounds)

![SSII2021 [OS2-01] 転移学習の基礎:異なるタスクの知識を利用するための機械学習の方法](https://cdn.slidesharecdn.com/ss_thumbnails/os2-02final-210610091211-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DL輪読会]Focal Loss for Dense Object Detection](https://cdn.slidesharecdn.com/ss_thumbnails/focalloss-180208092846-thumbnail.jpg?width=640&height=640&fit=bounds)