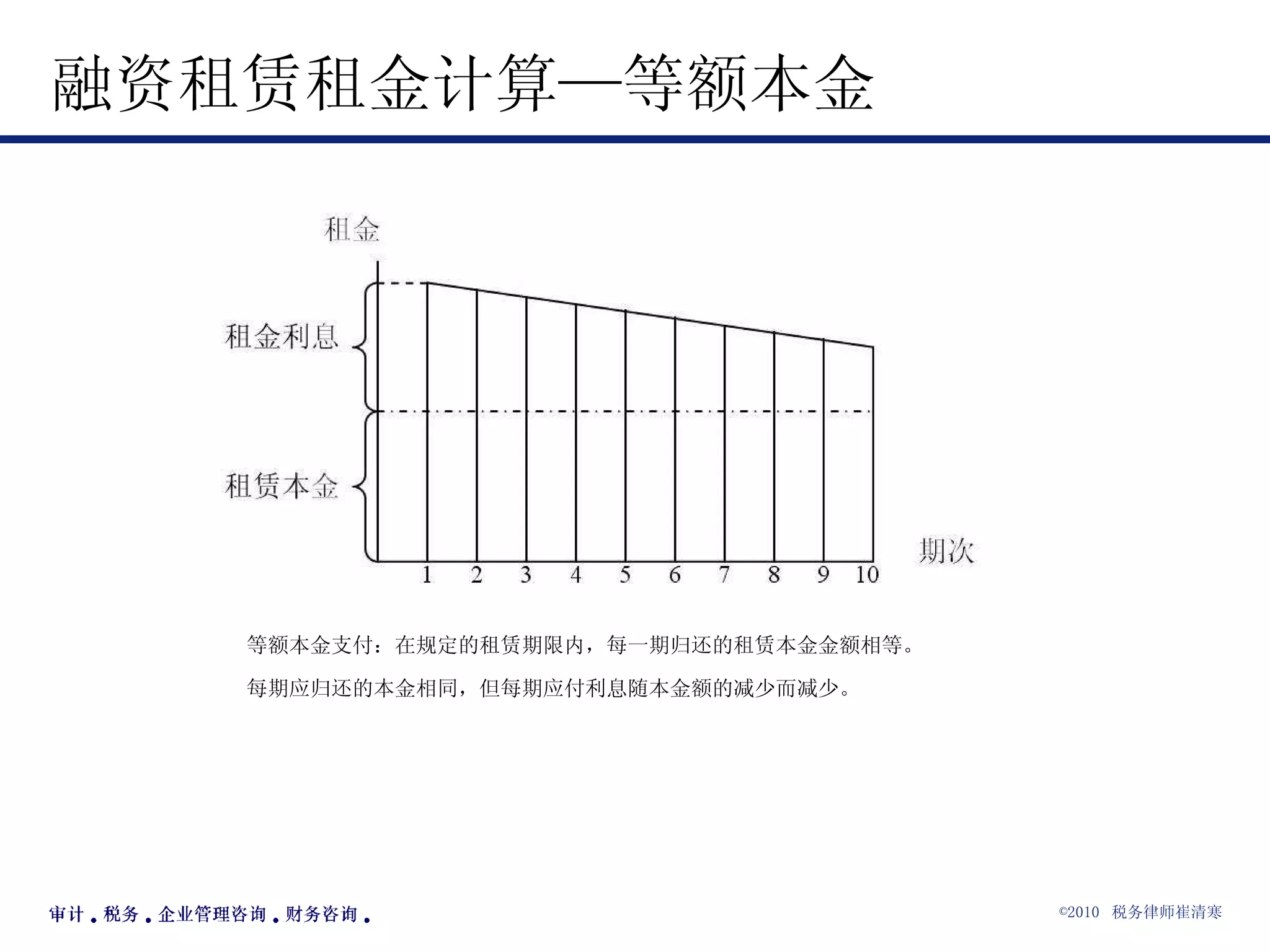

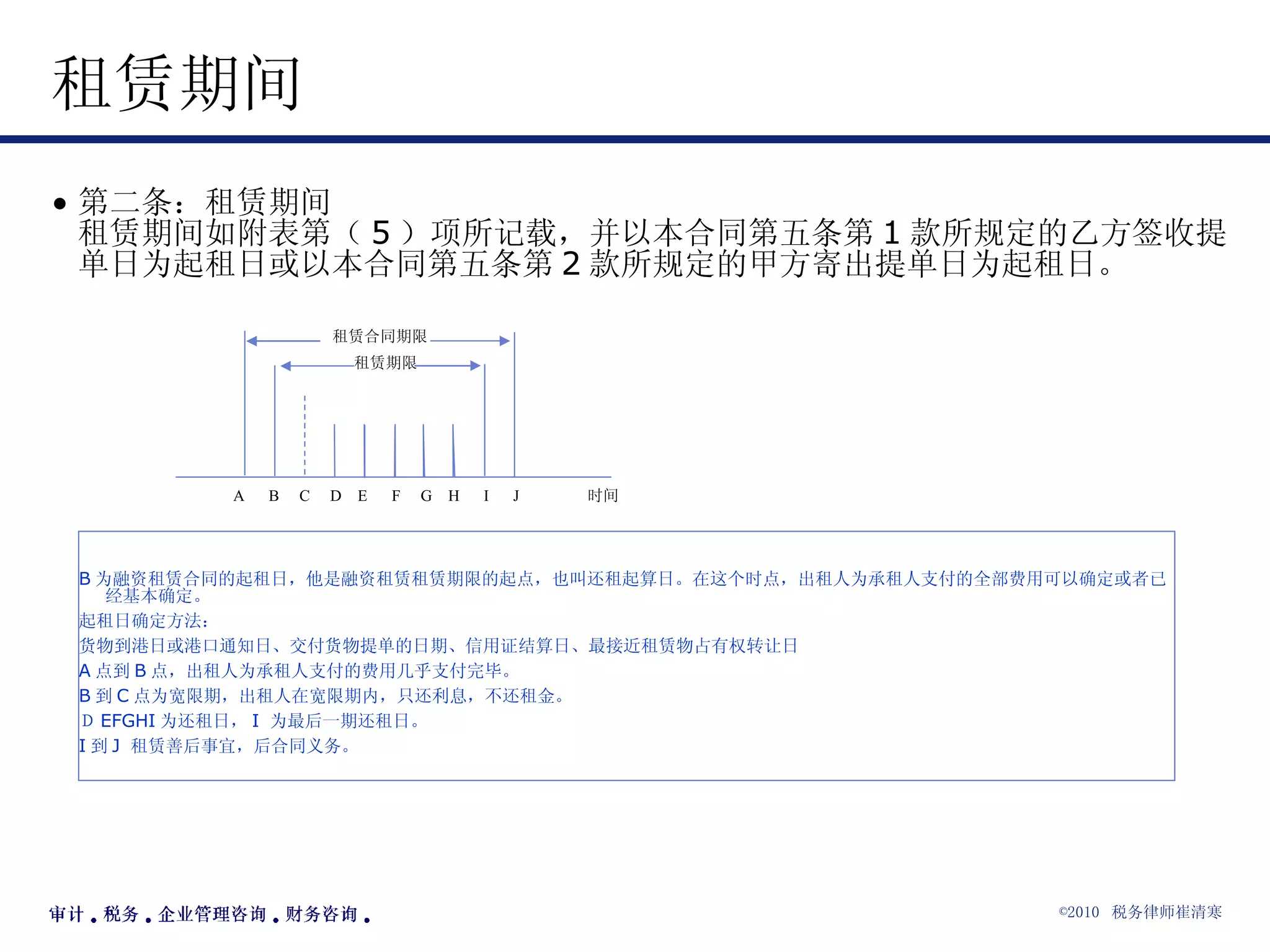

租赁期间 第二条:租赁期间租赁期间如附表第( 5 )项所记载,并以本合同第五条第 1 款所规定的乙方签收提单日为起租日或以本合同第五条第 2 款所规定的甲方寄出提单日为起租日。 B 为融资租赁合同的起租日,他是融资租赁租赁期限的起点,也叫还租起算日。在这个时点,出租人为承租人支付的全部费用可以确定或者已经基本确定。 起租日确定方法: 货物到港日或港口通知日、交付货物提单的日期、信用证结算日、最接近租赁物占有权转让日 A 点到 B 点,出租人为承租人支付的费用几乎支付完毕。 B 到 C 点为宽限期,出租人在宽限期内,只还利息,不还租金。 D EFGHI 为还租日, I 为最后一期还租日。 I 到 J 租赁善后事宜,后合同义务。 租赁合同期限 租赁期限 A B C D E F G H I J 时间

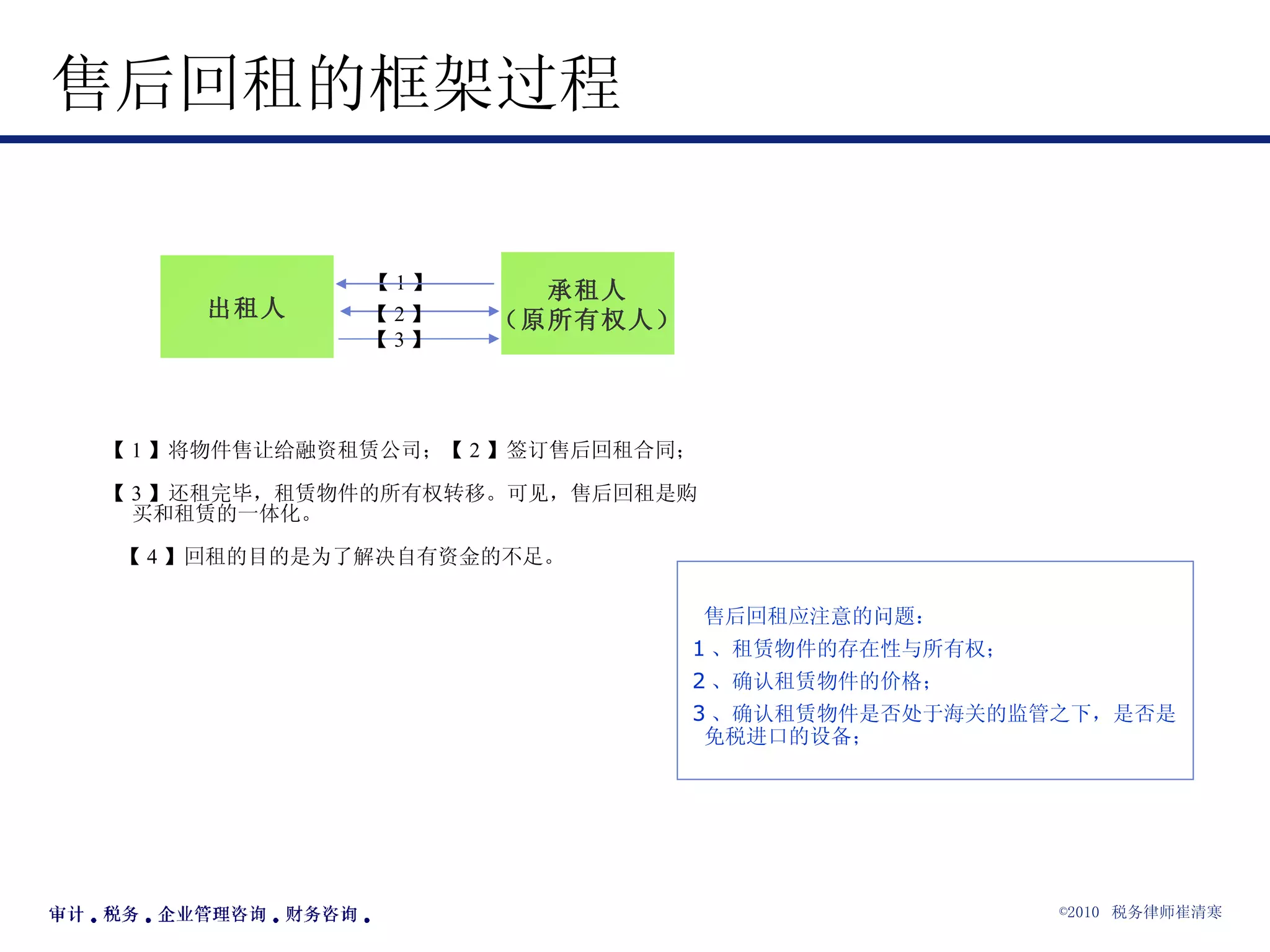

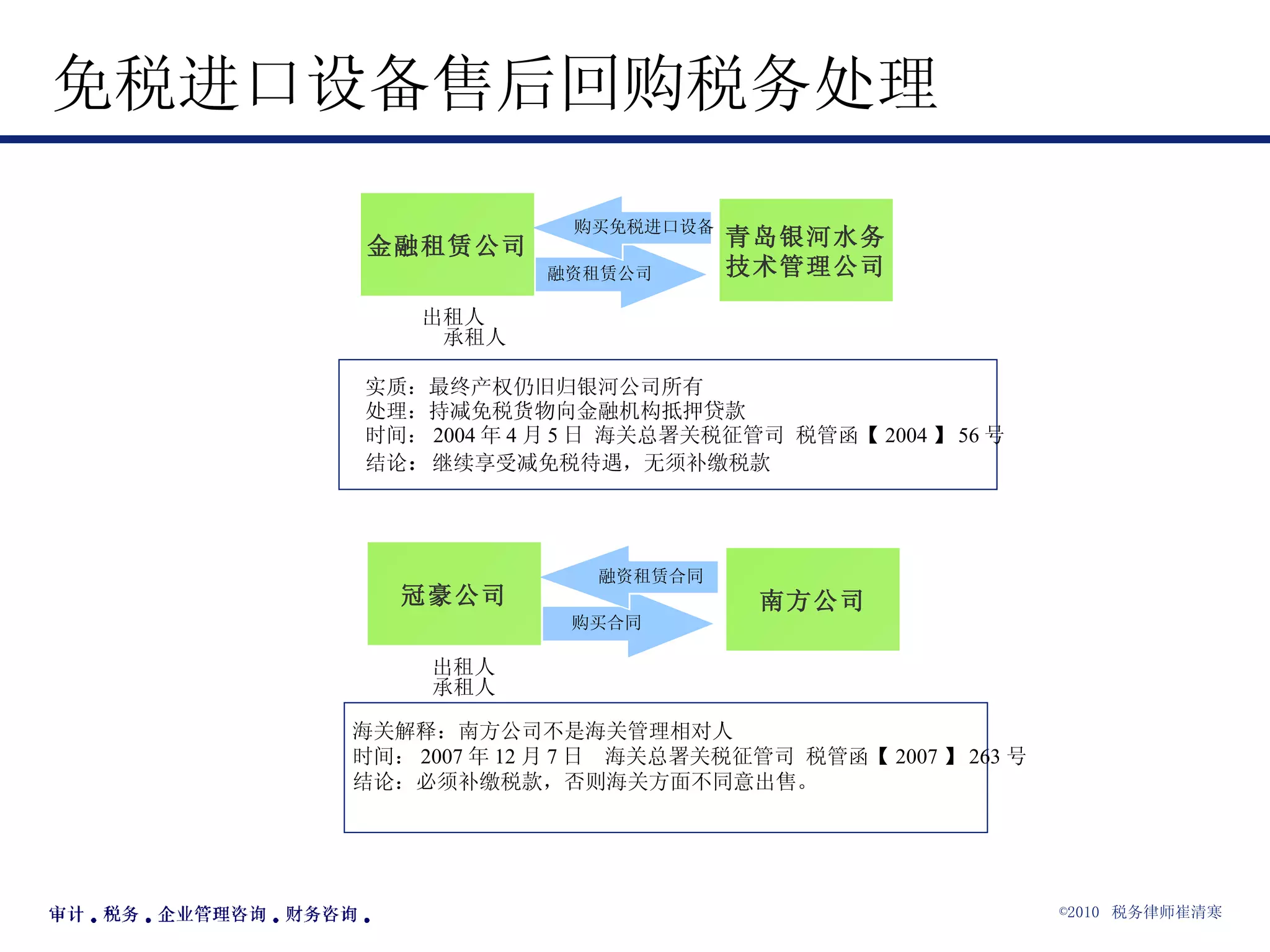

![海关总署司(局)函 税管函( 2007 ) 263 号 关于征管司关于广东冠豪新技术股份有限公司 出售减免税设备后再以融资租赁方式租回 有关问题的复函 湛江海关: 《湛江海关关于广东冠豪新技术股份有限公司以减免税设备进行融资租赁问题的请示》(湛关税发 [2006]427 号)收悉。经研究并商署内政法司,现就有关问题函复如下: 广东冠豪新技术股份有限公司(以下简称冠豪公司)向你关申请将其进口的减免税设备出售给深圳南方租赁有限公司(以下简称南方公司),然后冠豪公司再以融资租赁方式将减免税设备租回自用,待双方融资租赁合同 5 年气满后,再从南方公司将减免税设备以残值购回。 考虑到冠豪公司一旦将进口减免税设备出售给南方公司后,由于南方公司不是海关管理相对人,如果南方公司违法处置减免税设备,海关既难以对南方公司进行处罚,对冠豪公司的处理在法律上也存在较大困难。因此对于冠豪公司将其进口减免税出售给南方公司后再以融资租赁方式租回自用的申请,请你关根据《 中华人民共和国海关法 》和《 中华人民共和国进出口关税条例 》的有关规定,要求冠豪公司在出售减免税设备给南方公司前必须先补缴减免税设备剩余监管年限内的税款并办理解除监管手续。在冠豪公司未补缴税款前,你关不得同意冠豪公司将减免税设备出售给南方公司。 此复。 二OO七年十二月七日](https://image.slidesharecdn.com/random-110128213019-phpapp02/75/slide-28-2048.jpg)