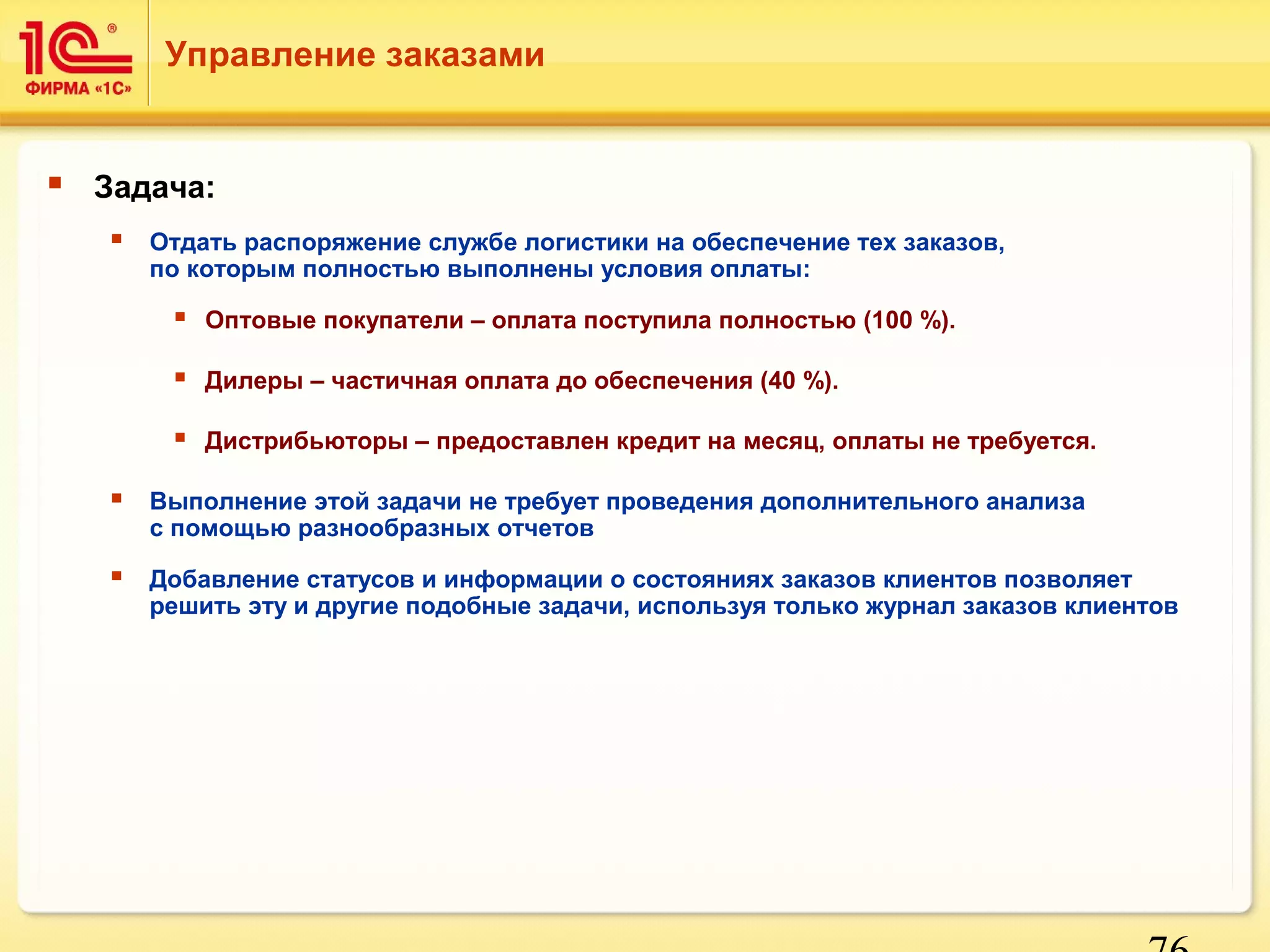

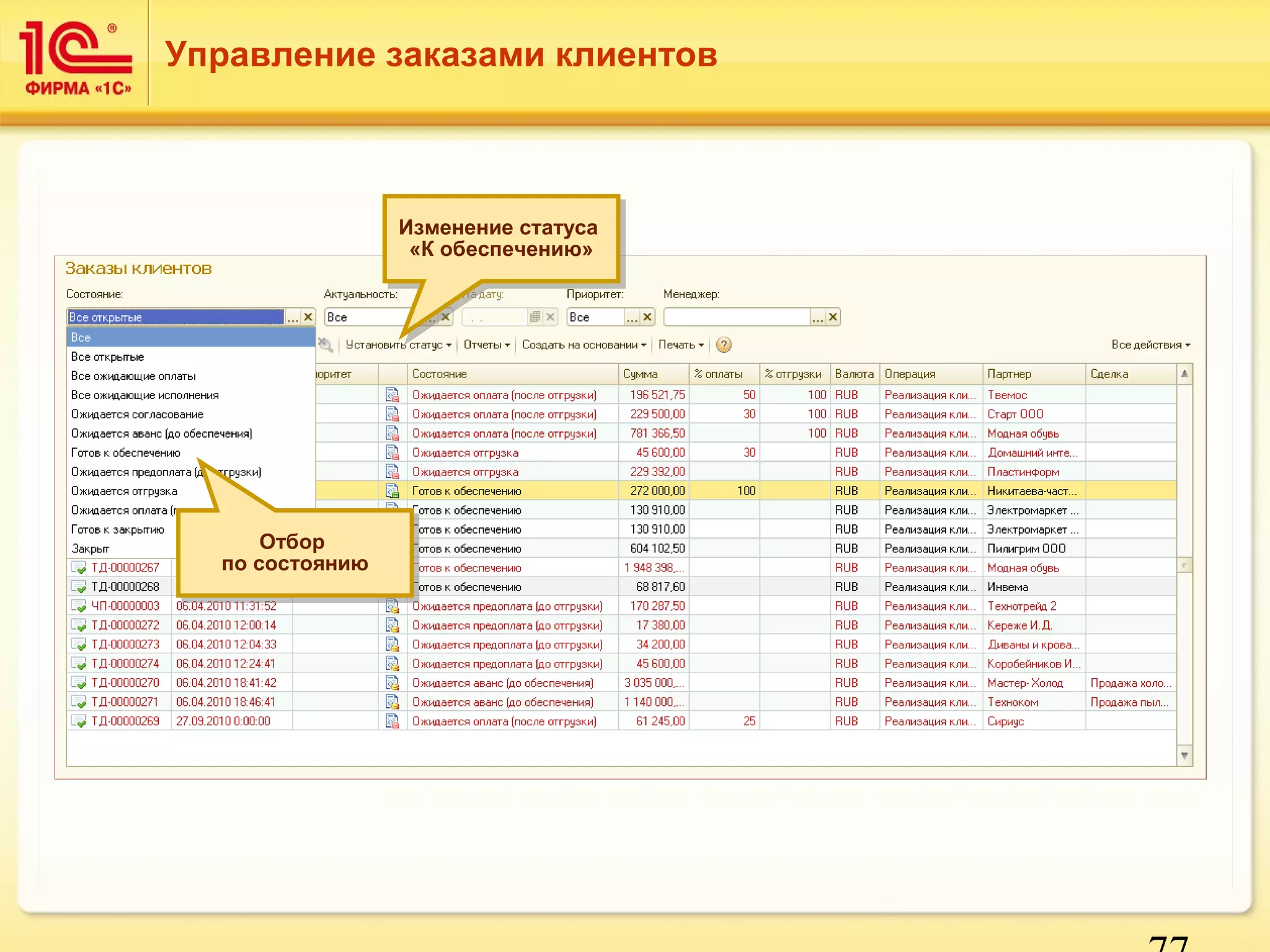

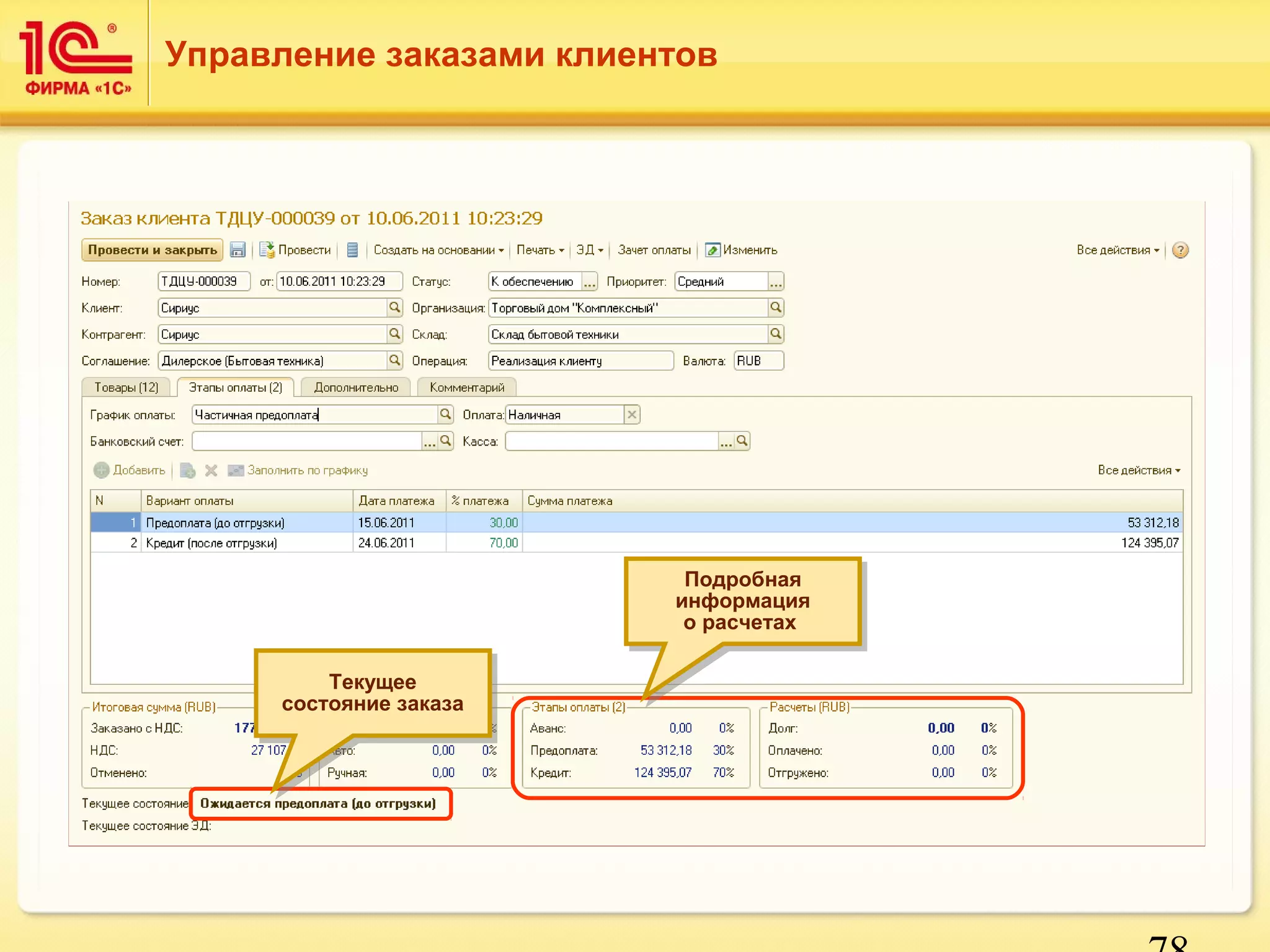

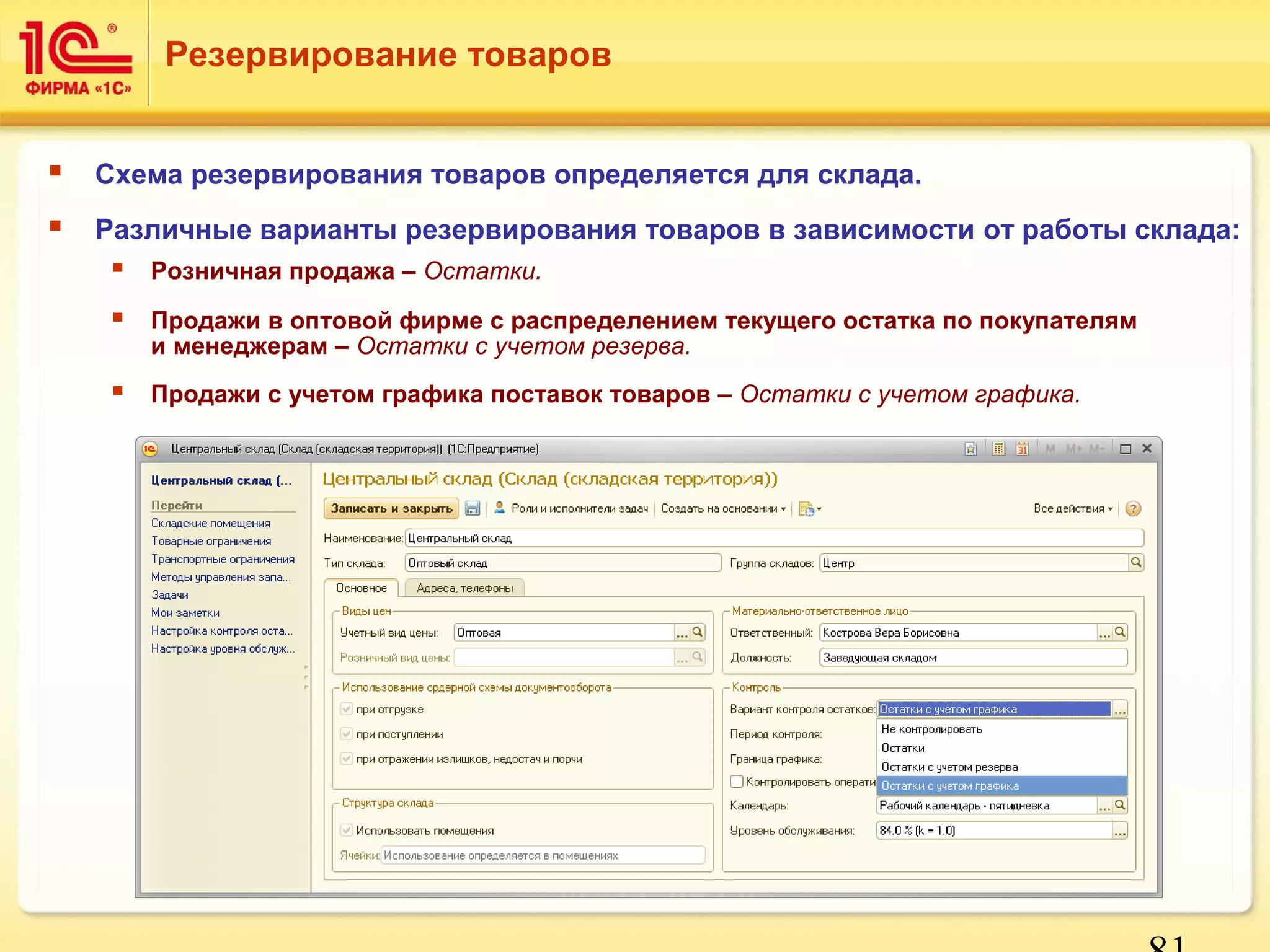

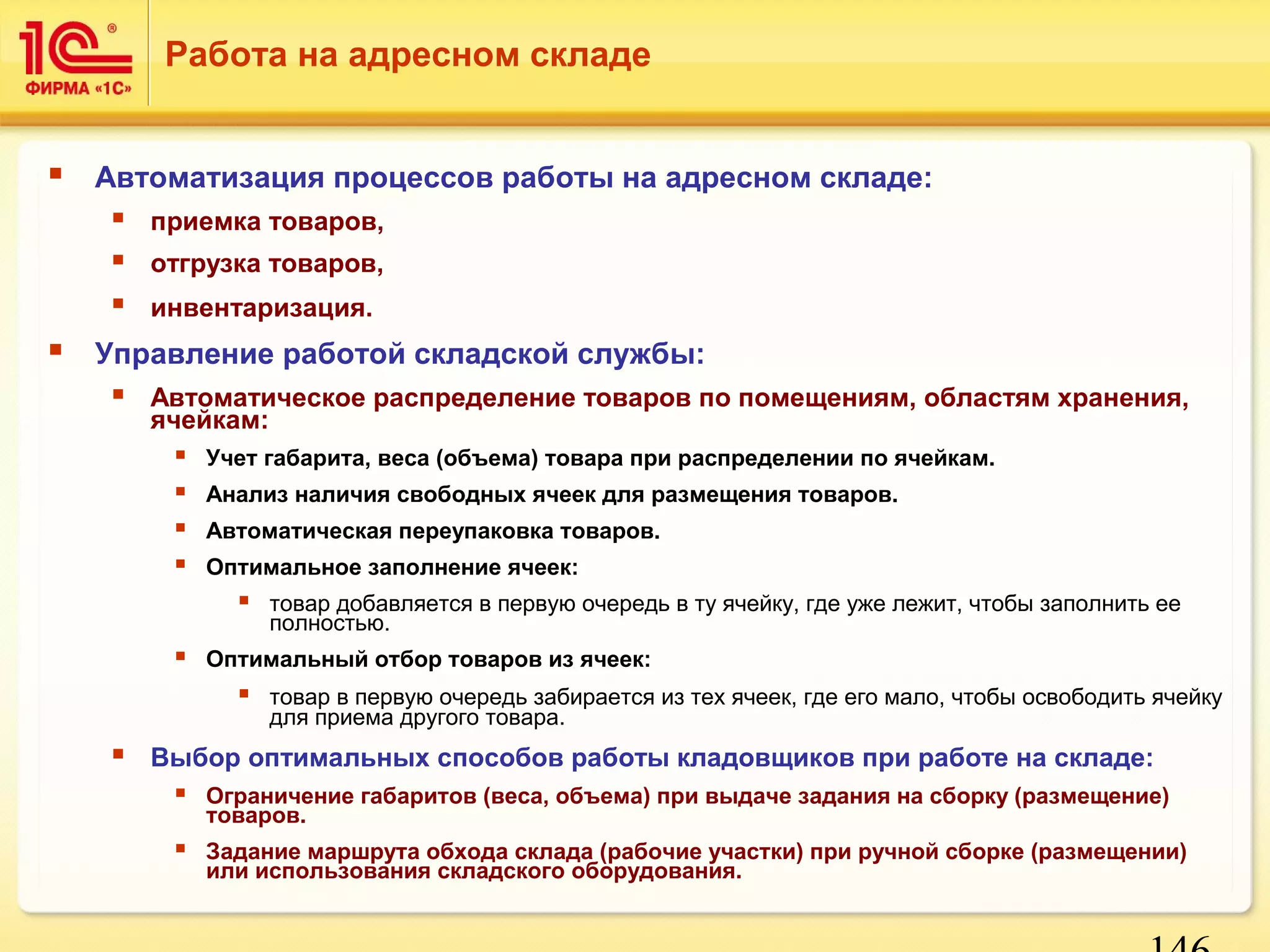

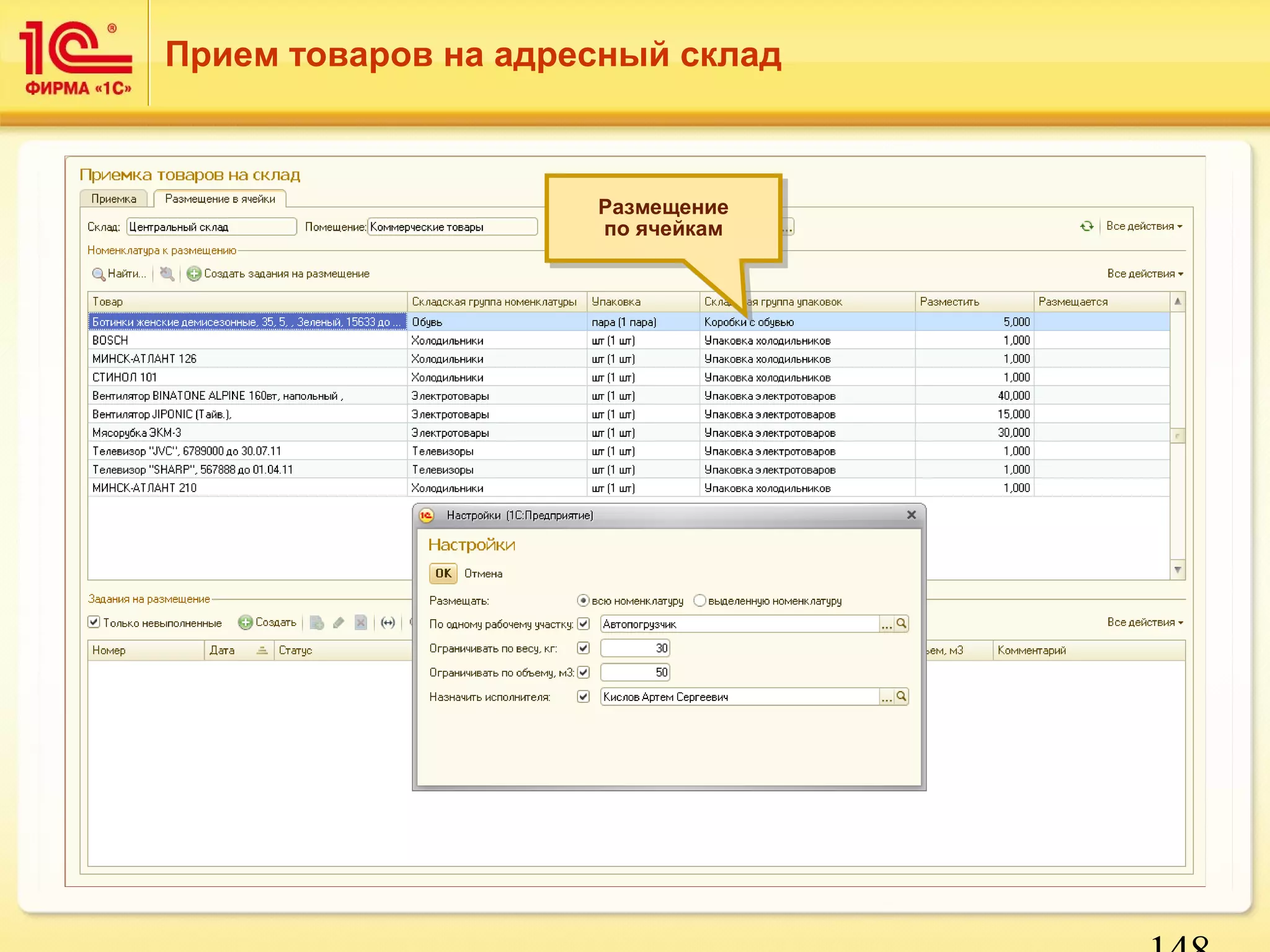

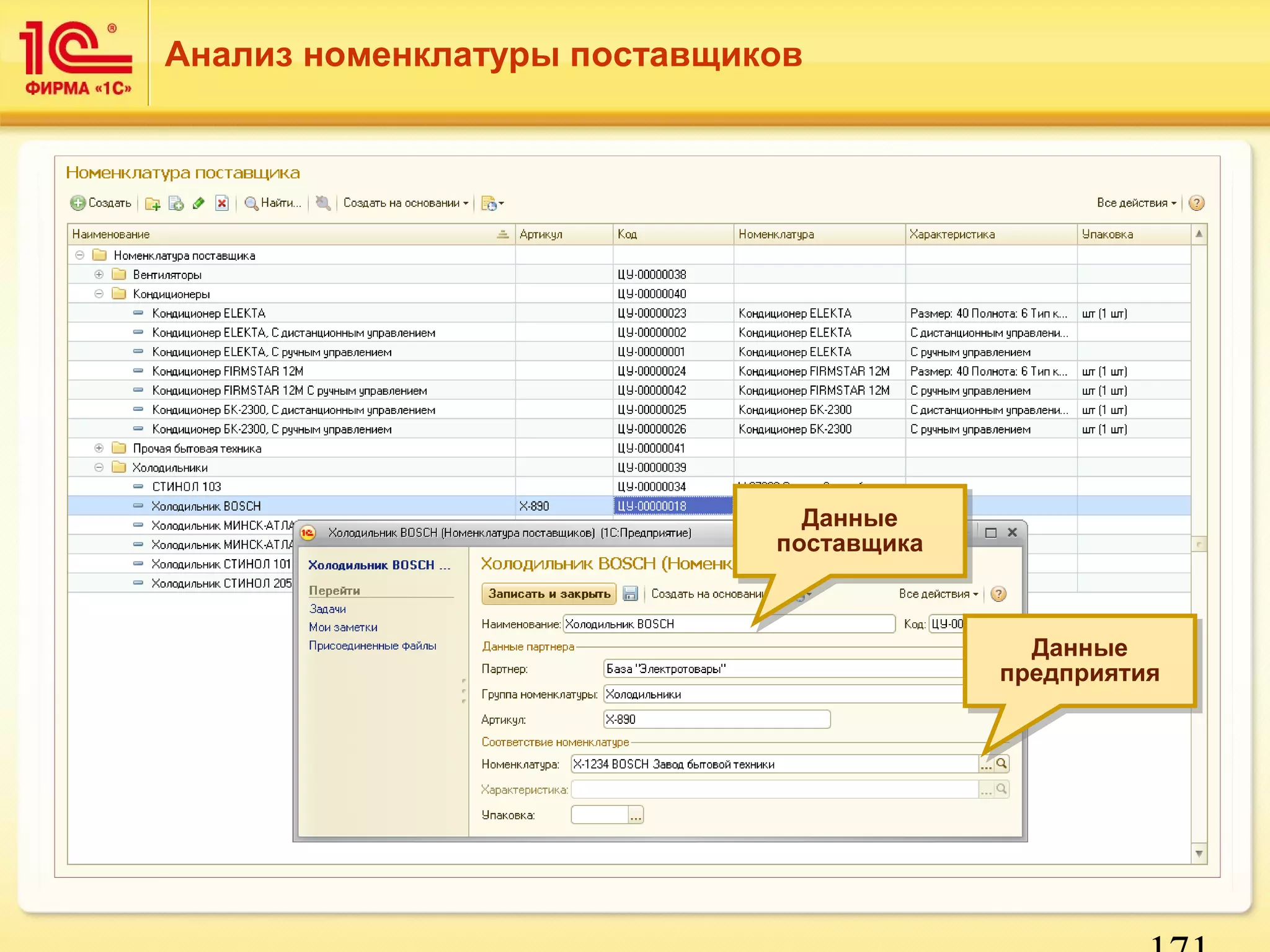

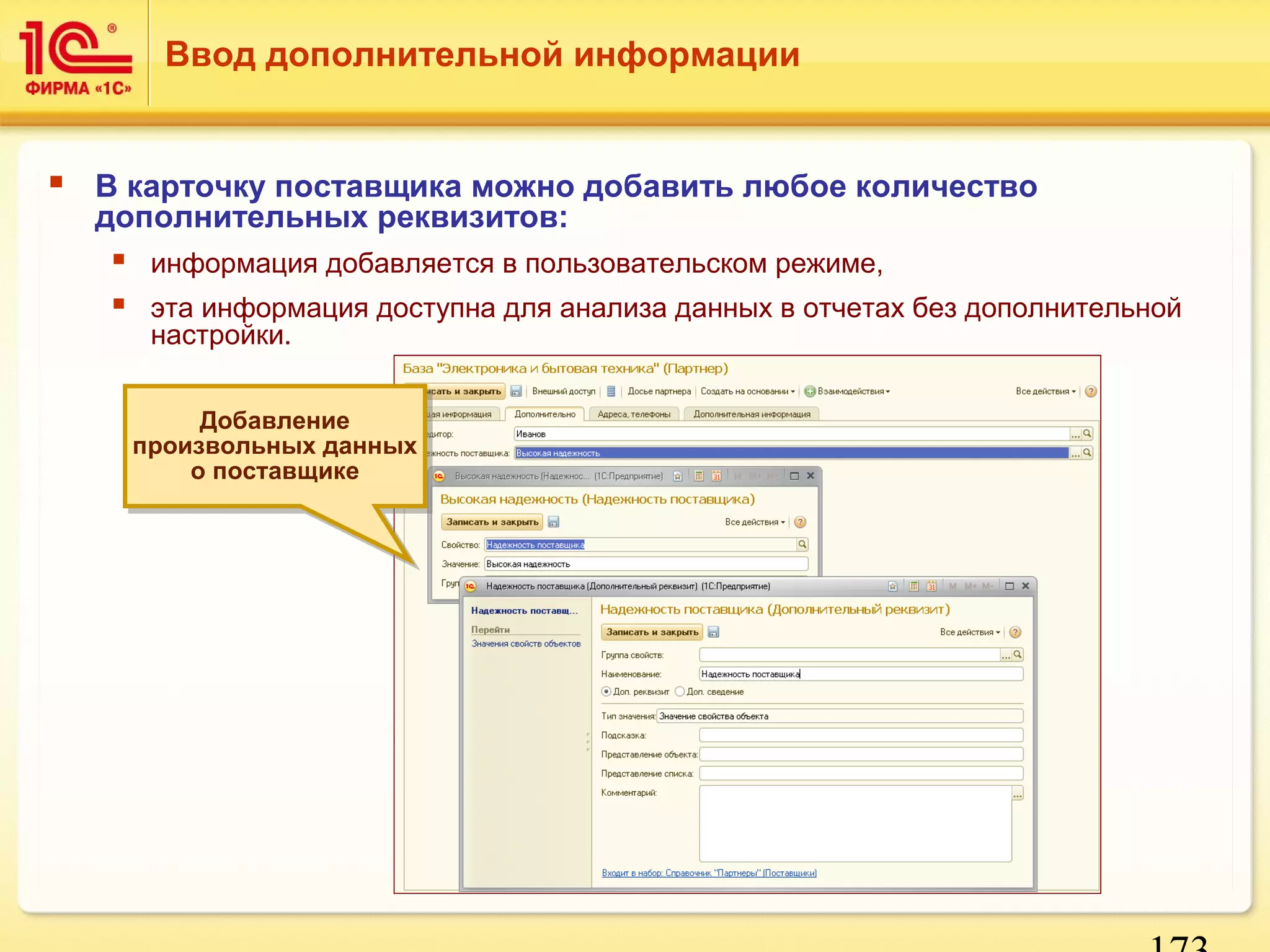

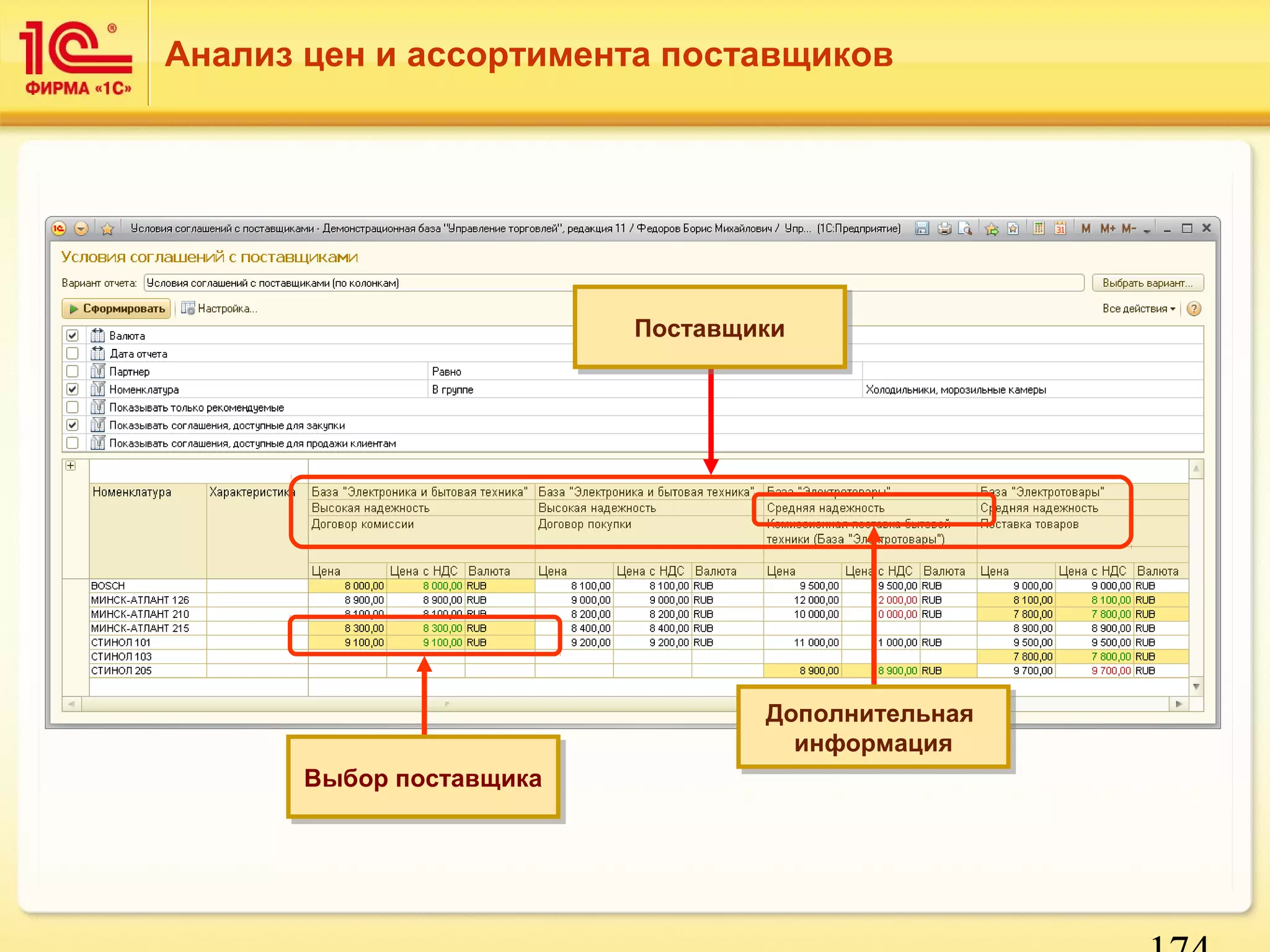

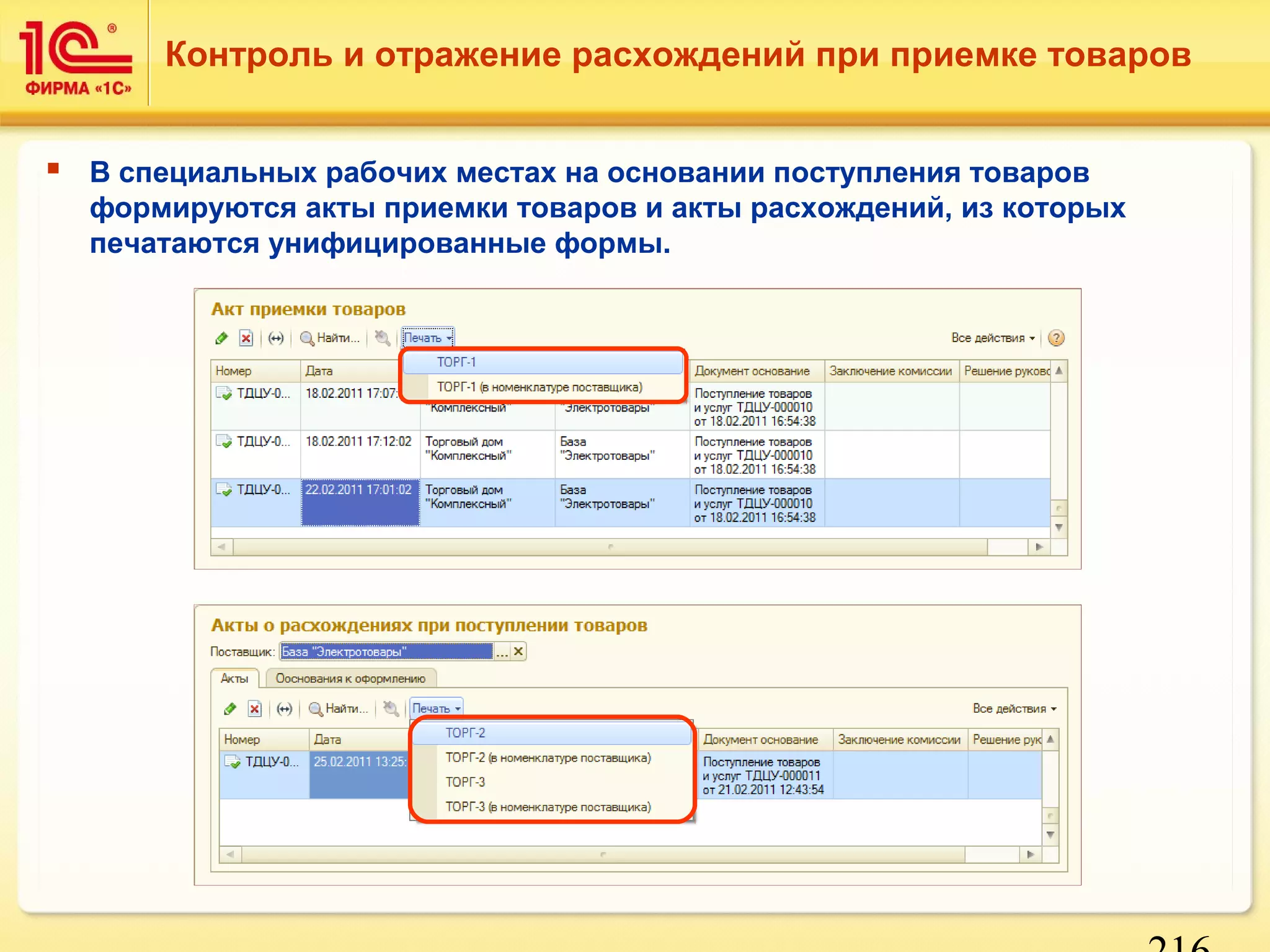

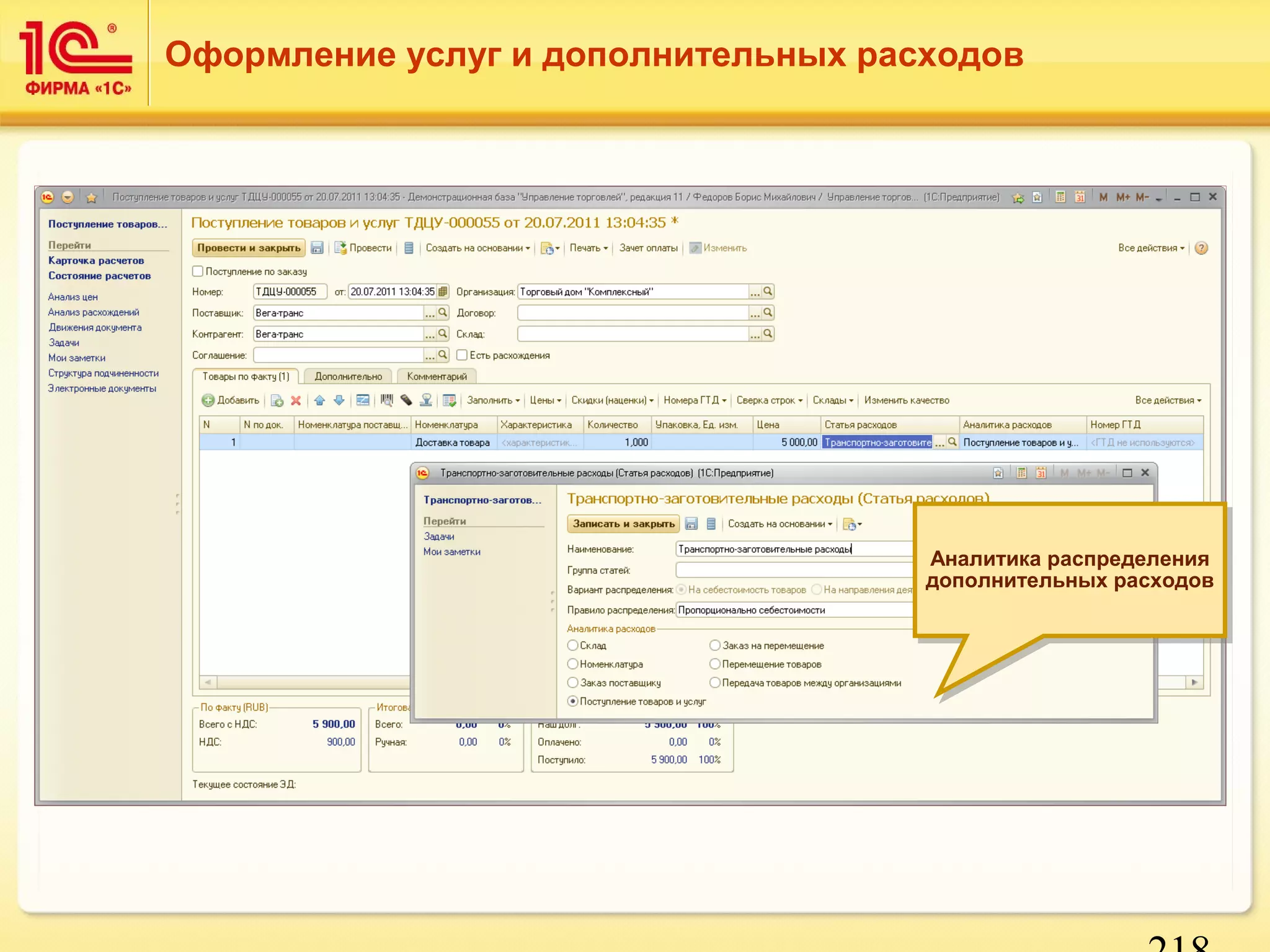

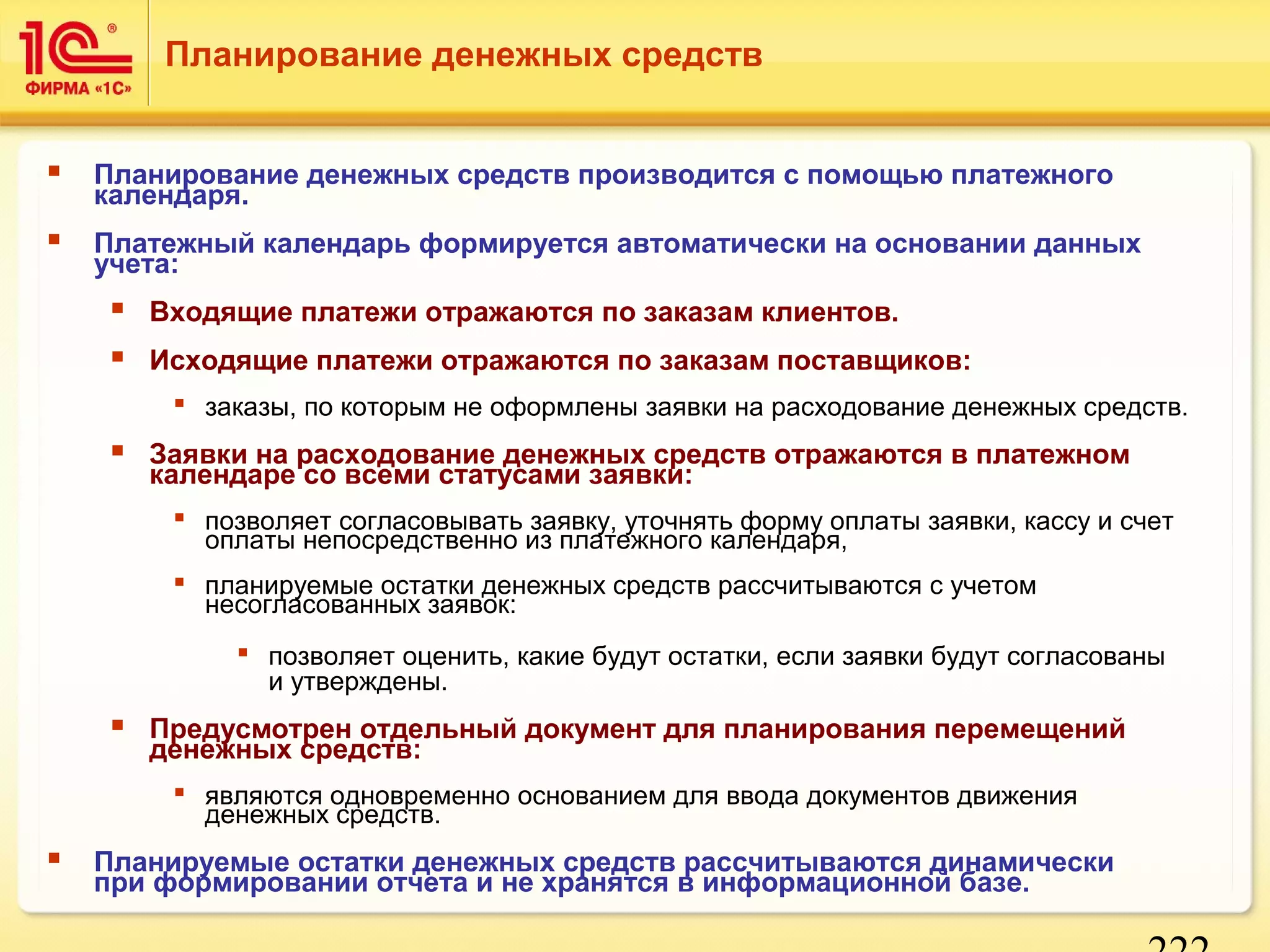

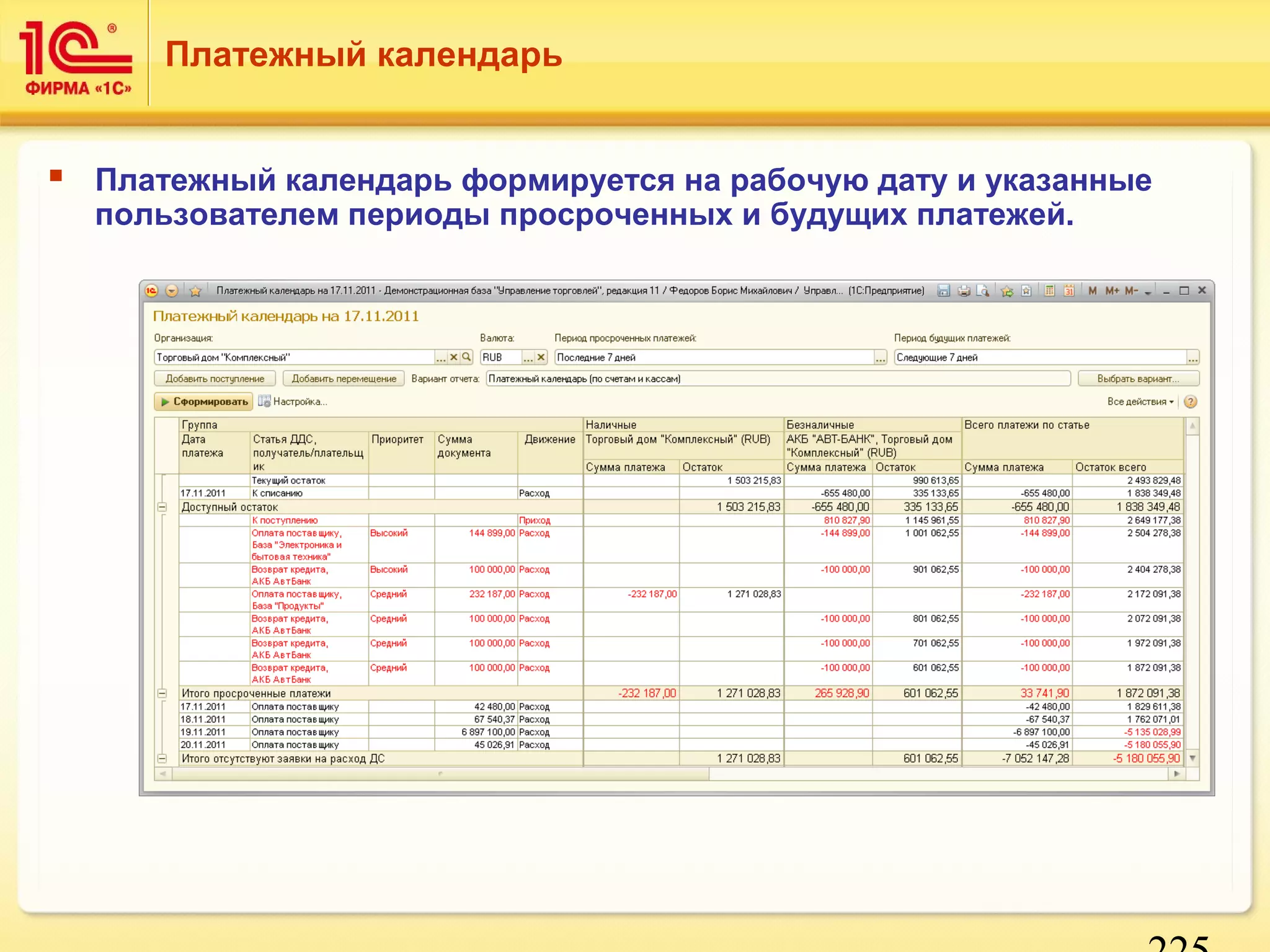

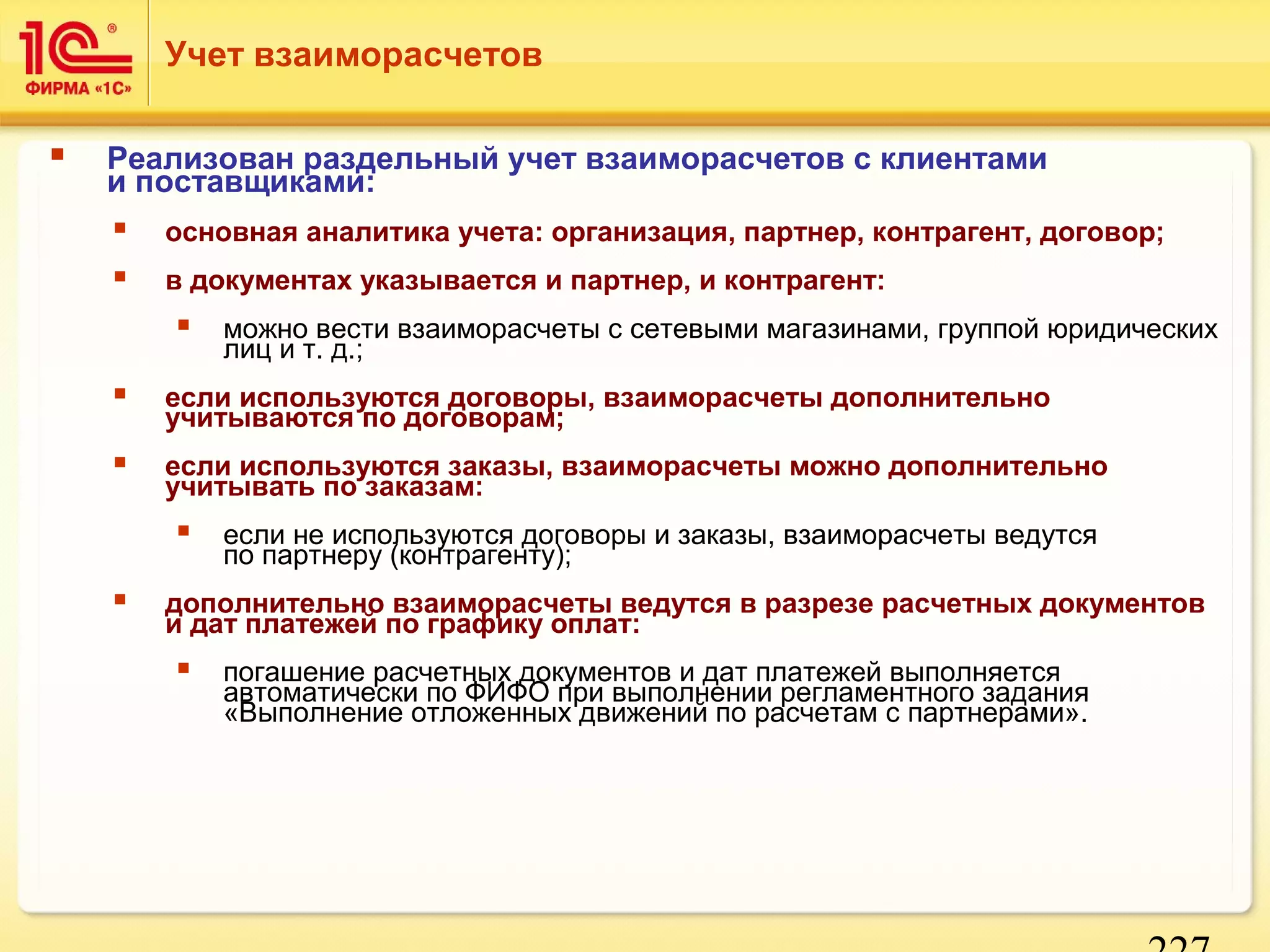

Документ описывает систему управления торговлей, которая позволяет предприятиям эффективно управлять торговыми процессами и автоматизировать учет. Основные возможности включают анализ данных, управление товаром, обработку заказов и интеграцию с банковскими системами. Программа обеспечивает масштабируемость и возможность индивидуальной настройки под потребности бизнеса.